Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Книга учета доходов и расходов - важный налоговый регистр, применяющийся для фиксации хозяйственных операций и определения результата хозяйственной деятельности упрощенца.

Ознакомившись с этой статьей, вы:

- узнаете, как с помощью Универсального отчета проверить корректность заполнения затрат на оплату труда, налогов и взносов и определить, какие действия нужно предпринять, чтобы эти расходы отразились в КУДиР;

- получите ссылку на готовую настройку для использования ее в своей программе.

Ошибка заполнения расходов в КУДиР оплаты труда

В программе 1С поддерживается автоматическое заполнение отчета Книга доходов и расходов УСН : раздел Отчеты - УСН - Книга доходов и расходов УСН . Иногда возникает ситуация, когда данные в отчете заполняются некорректно, отсутствуют или неверно отражаются сведения. При этом никаких «объяснений» отчет не дает, и совершенно непонятно, где искать ошибку.

Для проверки данных по непринятому расходу на зарплату воспользуемся настройкой Универсального отчета по регистру Расходы при УСН .

Настройка Универсального отчета

Универсальный отчет в программе расположен в разделе Отчеты - Стандартные отчеты - Универсальный отчет .

Заполнение шапки отчета

В шапке отчета укажите:

- Период - период составления отчета;

- Регистр накопления - тип источника данных;

- Расходы при УСН - наименование регистра, в котором хранятся данные по принятию расходов УСН;

- Остатки и обороты - данные регистра Расходы при УСН .

Настройка отчета

Откройте настройку отчета по кнопке Настройки . Выберите Вид - Расширенный .

Для отчета Проверка включения расходов по оплате труда, налогов и взносов в КУДиР заполним вкладки:

- Отборы ;

- Поля и сортировки ;

- Структура .

Вкладка Отборы

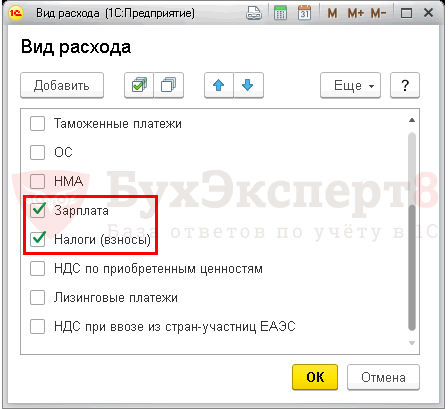

На вкладке Отборы по кнопке Добавить отбор укажите:

- 1-я строка:

- Поле - Вид расхода , Условие - В списке , Значение - Зарплата; Налоги (взносы) .

По кнопке Показать выберите команду показывать В шапке отчета .

Заполненная вкладка Отборы выглядит следующим образом:

Вкладка Поля и сортировки

На вкладке Поля и сортировки дополнительно к выставленным по умолчанию показателям по кнопке Добавить установите следующий показатель:

- Регистратор .

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

- Отражение в НУ ;

- Регистратор ;

- Сумма нач. остаток ;

- Сумма приход ;

- Сумма расход ;

- Сумма кон. остаток .

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

- Элемент расхода - По возрастанию ;

- Вид расхода - По возрастанию .

Вкладка Структура

Исходная структура отчета содержит только детальные записи. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию по кнопке Удалить .

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

По отчету проверяем выполнение условий - зарплата:

- начислена;

- выплачена;

- принимается в НУ.

Как видно из отчета, несмотря на то, что сотруднику Калининой С.В. была начислена и выплачена зарплата, не было выполнено третье условие для включения затрат по выплате зарплаты в расходы УСН: графа Отражение в НУ - Не принимаются . Ошибка кроется в указанном для Калининой С.В. способе отражения в НУ расходов по зарплате.

Изменив Отражение в УСН и перепроведя документы начисления и выплаты, отчет сформирует правильные данные:

- Отражение в УСН - Принимаются .

Соответственно, расходы по зарплате Калининой С.В. отразятся в КУДиР за 1 кв. 2018

По данным рассмотренного отчета легко найти причину, по которой затраты на оплату труда, налоги и взносы не включаются в КУДИР, и определить, что нужно сделать, чтобы исправить ситуацию.

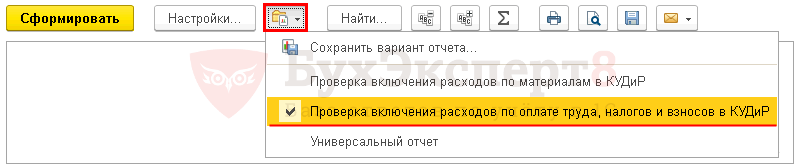

Чтобы каждый раз не пришлось настраивать отчет заново, БухЭксперт8 советует сохранить в 1С настройки по кнопке Сохранить вариант отчета .

После ввода наименования настройки, например, Проверка включения расходов по оплате труда, налогов и взносов в КУДиР, вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Мы благодарим нашу читательницу, индивидуального предпринимателя Исакову Наталью Ивановну, за предложенную тему статьи.

Зарплату работникам нужно выплачивать не реже чем каждые полмесяцаст. 136 ТК РФ . Соблюдают это требование организации так. Сначала выдают сотрудникам зарплату за первую половину месяца. Ее все привыкли называть авансом. А потом - за вторую, эту выплату обычно называют окончательным расчетом за месяц. Так поступают и работодатели-упрощенцы. Причем именно у компаний, применяющих «доходно-расходную» упрощенку, и возникает вопрос: в какой же момент можно признать в расходах зарплатный «аванс»? Собственно это название и вносит сумятицу, так как упрощенцы признают в расходах только погашенную задолженность, в том числе и по зарплате (оплаченные затраты), а не выданные авансыподп. 1 п. 2 ст. 346.17 НК РФ .

Цена вопроса

Упрощенцы должны вести книгу учета доходов и расходовутв. Приказом Минфина России от 31.12.2008 № 154н ; ст. 346.24 НК РФ . Причем НК РФ налоговым регистром ее не называет. Однако ФНС это не смущает. По мнению налоговой службы, эта книга - самый настоящий налоговый регистр (разъяснение сотрудника ФНС России С.А. Тараканова на эту тему вы можете посмотреть в , 2011, № 5, ). И следовательно, есть риск получить штраф за систематическое (два раза и более в течение календарного года) несвоевременное отражение в ней расходов на оплату трудаст. 120 НК РФ .

Подробнее о штрафе за отсутствие регистров налогового учета или за ошибки в них читайте:Правомерность применения такого штрафа мы сейчас обсуждать не станем. А разберемся, как отразить зарплатный «аванс» в книге учета доходов и расходов так, чтобы даже повода для претензий к вам у инспектора не было.

Варианты учета

ВАРИАНТ 1. Зарплата за первую половину месяца признается расходом в момент выплаты

Подробнее о способах расчета зарплаты за первую половину месяца читайте: 2008, № 19, с. 8; 2010, № 24, с. 11Сторонники этого варианта совершенно справедливо считают, что зарплата за первую часть месяца - это не аванс (предоплата за работу в будущем), а оплата труда работника за уже отработанную первую половину месяца.

И действительно, ТК РФ не устанавливает порядок расчета зарплаты за первую половину месяца. Поэтому эта часть будет именно зарплатой, как бы она ни определялась:

- <или> исходя из фактически отработанных дней за период с 1-го по 15-е число месяца (расчетный способ);

- <или> в твердой сумме либо как процент от оклада («авансовый» способ).

Таким образом, выдавая зарплату за первую половину месяца, организация погашает свою задолженность по оплате труда. А как известно, упрощенцы, применяющие «доходно-расходную» упрощенку, признают расходы на оплату труда именно в момент погашения задолженностиподп. 1 п. 2 ст. 346.17 НК РФ . Поэтому в книге зарплату отражают на дату ее выдачи из кассы (перечисления на счета работников в банке).

С этим вариантом учета согласились еще в 2004 г. московские налоговикип. 6.1 Письма УФНС России по г. Москве от 31.12.2004 № 21-14/85240 . Правда, в своем Письме они сделали такую оговорку: «...под авансом, как правило, подразумевается выплата заработной платы за фактически отработанные штатным работником организации полмесяца». Из этого многие сделали вывод, что эти разъяснения касались лишь расчетного способа определения суммы зарплаты за первую половину месяца. А что считают по этому поводу в Минфине?

Из авторитетных источников

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“ Упрощенцы с объектом налогообложения «доходы минус расходы» могут включать в расходы затраты на оплату труда в порядке, предусмотренном ст. 255 НК РФподп. 6 п. 1 , п. 2 ст. 346.16 НК РФ . В соответствии с этой статьей к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. У упрощенца затраты на оплату труда признаются после их фактической оплатыподп. 1 п. 2 ст. 346.17 НК РФ .

Таким образом, зарплата за первую половину месяца (независимо от способа ее расчета: исходя из фактически отработанного времени или без его учета - в процентах от оклада либо в твердой сумме) признается в расходах упрощенца на дату выплаты из кассы или перечисления на счета работников” .

ВАРИАНТ 2. Зарплата за первую половину месяца признается расходом на последнее число месяца

Этот вариант учета широко применяется упрощенцами, использующими «авансовый» способ расчета зарплаты за первую половину месяца. Одни отдают ему предпочтение по привычке. А другие убеждены, что задолженность по оплате труда возникает только после начисления заработной платы в конце месяца, а значит, до этого дня речь о ее погашении идти не может.

Как видим, специалисты Минфина России дают добро на применение первого варианта учета. Но означает ли это, что второй вариант вне закона? Мы решили уточнить в финансовом ведомстве, будет ли книга считаться заполненной неправильно, если зарплату за первую половину месяца отразить в ней в качестве расхода в последний день месяца. Вот какой ответ мы получили.

Из авторитетных источников

“ По моему мнению, упрощенцы с объектом налогообложения «доходы минус расходы» могут отражать сумму выданной зарплаты за первую половину месяца в книге учета доходов и расходов и в конце месяца.

Таким образом, если выплата первой и второй части зарплаты за месяц и перечисление НДФЛ будут приходиться на один месяц, то все расходы по оплате труда можно отразить один раз в целом за месяц. Несколькими записями или же одной на всю сумму - с указанием реквизитов всех платежных документов” .

Минфин России

Как видим, право на жизнь имеют оба варианта признания зарплатного «аванса» в расходах. А значит, вы вольны выбирать тот вариант, который вам удобнее.