Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса» .

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Форма 3 бухгалтерского баланса - это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов» .

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

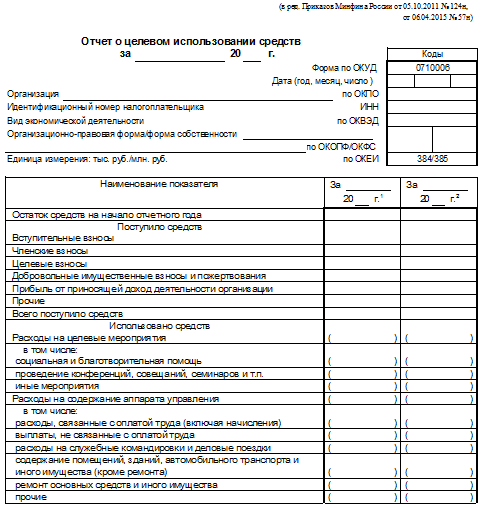

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Итоги

Формы 3, 4 и 6 - это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.

Формами бухгалтерской отчетности являются:

Форма 0710001 - Бухгалтерский баланс;

Форма 0710002 - Отчет о финансовых результатах;

Форма 0710003 - Отчет об изменениях капитала;

Форма 0710004 - Отчет о движении денежных средств;

Форма 0710006 - Отчет о целевом использовании средств (для некоммерческих организаций.

Также к формам бухгалтерской отчетности можно отнести и Пояснительную записку, в которой в соответствии с Приказом Минфина РФ №66-н от 02.07.2010 г. «О формах бухгалтерской отчетности организаций» хозяйствующие субъекты в праве самостоятельно определять детализацию показателей по статьям указанных выше форм отчетности. Рекомендованная Минфином РФ форма имеет код по ОКУД - 0710005.

Бухгалтерский баланс служит основным источником информации для обширного круга пользователей. По данным баланса строится финансовое планирование, осуществляется контроль за движением денежных потоков в соответствии с полученной прибылью, анализ финансово-хозяйственной деятельности.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные (рисунок 7.1, 7.2).

Рисунок 7.1. Структура актива баланса

|

Рисунок 7.2. Структура пассива баланса

Отчет о финансовых результатах должен характеризовать показатели прибылей и убытков, связанных с деятельности организации за отчетный период. В отчете о финансовых результатах доходы и расходы должны показываться с подразделением на обычные и прочие.

Порядок формирования числовых показателей в отчете о финансовых результатах представлен на рисунке 7.3.

Отчёт об изменениях капитала - отчётная форма, в которой раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.

Отчёт об изменениях капитала состоит из 3 разделов .

Раздел I «Движение капитала»;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

Раздел III «Чистые активы».

Отчет о движении денежных средств

содержит информацию о поступлении и выбытии денежных средств предприятия, отображает изменения, произошедшие денежными средствами за определённый период. Отчёт предоставляет руководителям и аналитикам сведения для оценки возможности предприятия использовать и заимствовать денежные средства и их эквиваленты. На основании отчёта о движении денежных средств оценивается финансовая гибкость предприятия, т.е. возможность компании генерировать существенные суммы денежных средств с целью своевременной реакции на непредвиденные потребности.

Рисунок 7.3. Структура отчета о финансовых результатах

Отчет о целевом использовании средств - форма годовой бухгалтерской отчетности, которая составляется всеми некоммерческими организациями, получающими средства для финансирования своей уставной деятельности.

Отчет о целевом использовании средств отражает информацию об остатках целевых средств на начало и конец отчетного периода, а также об источниках их поступления и направлениях использования.

Бухгалтерская отчетность является открытой для пользователей - учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством Российской Федерации.

Организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством Российской Федерации, в сроки, установленные законодательством Российской Федерации.

В случаях, предусмотренных законодательством Российской Федерации, организация публикует бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством Российской Федерации.

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день.

Контрольные вопросы:

1. Дайте определение бухгалтерской отчетности.

2. Какие формы входят в состав бухгалтерской отчетности?

3. За какой период приводятся числовые показатели в отчетности?

4. Какой период является отчетным для бухгалтерской отчетности?

5. Какие данные должна содержать каждая составляющая часть бухгалтерской отчетности?

6. Дайте характеристику структуры актива и пассива баланса.

7. Каким образом формируется чистая прибыль в отчете о прибылях и убытках?

8. Является ли бухгалтерская отчетность открытой для инвесторов кредиторов?

9. Не позднее какого числа осуществляется публикация бухгалтерской отчетности?

10. Какое число является датой представления бухгалтерской отчетности?

Форма 2 бухгалтерской отчетности - это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки? Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность - формы 1 и 2 - представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?» .

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

|||

|

Наименование |

|||

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Себестоимость продаж |

|||

|

Управленческие расходы |

|||

|

Прибыль/убыток от продаж |

|||

|

Прочие расходы |

|||

|

Сальдо прочих расходов |

|||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

|||

|

Налог на прибыль |

|||

|

Условный расход по налогу на прибыль |

|||

|

Постоянное налоговое обязательство |

|||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности - образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

За 2018 год |

За 2017 год |

|||||

|

Себестоимость продаж |

|||||||

|

Валовая прибыль (убыток) |

|||||||

|

Коммерческие расходы |

|||||||

|

Управленческие расходы |

|||||||

|

Прибыль (убыток) от продаж |

|||||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

|||||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

|||||||

|

Прибыль (убыток) до налогообложения |

|||||||

|

Текущий налог на прибыль |

|||||||

|

в т. ч. постоянные налоговые обязательства (активы) |

|||||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Чистая прибыль (убыток) |

|||||||

|

Наименование показателя 2) |

За 2018 год |

За 2017 год |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте.

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность» .

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Многие российские предприятия имеют обязательство — предоставлять в Федеральную налоговую службу бухгалтерскую отчетность. Таким образом, взаимодействие государства и бизнеса в РФ, равно как и во многих других странах, не заканчивается простыми расчетами по сборам, предусмотренным законодательством. Какова специфика бухгалтерской отчетности, которую необходимо предоставлять в ФНС бизнесам? В каких случаях компании освобождаются от необходимости направлять в госорганы соответствующие документы?

Сущность бухгалтерской отчетности

Бухгалтерская отчетность — это процедура (в некоторых трактовках - обязательство), предполагающая предоставление коммерческими предприятиями в соответствующие государственные органы сведений о деятельности по установленным формам в рамках требуемой периодичности. Имеет непосредственную связь с бухгалтерским учетом (основные показатели коммерческих активностей берутся с соответствующих счетов).

В некоторых случаях процедура именуется как «финансовая отчетность». Этот термин — неофициальный. Но, несмотря на это, распространено словосочетание «бухгалтерская (финансовая) отчетность». Возможно, это обусловлено большой значимостью соответствующих документов для развития бизнеса. Они не являются формальным статистическим представлением цифр. Это сведения, которые могут стать основными с точки зрения оценки устойчивости бизнеса, эффективности управления организацией. Данные, которые может отражать бухгалтерская (финансовая) отчетность, могут пригодиться не только ФНС. Заинтересованность в ознакомлении с ними могут проявлять потенциальные партнеры фирмы, кредиторы, инвесторы.

В РФ есть несколько источников права, которые регулируют взаимодействие бизнесов и государства в аспекте предоставления последними финансовых документов. Так, в числе ключевых нормативных актов, в соответствии с которыми предприятиями РФ должна предоставляться бухгалтерская отчетность — Положение, принятое Приказом Минфина РФ N 43н от 6 июля 1999 года.

Рассматриваемое обязательство выполняют, конечно же, не только российские предприятия. Фирмы из западных стран также предоставляют в государственные органы такого типа данные, как бухгалтерская отчетность. РФ — государство, в котором, вместе с тем, наблюдается определенная специфика отношения властей к источникам, отражающим коммерческие активности предприятий. В нашей стране, как отмечают некоторые экономисты, проверяющим структурам могут быть интересны не столько конечные цифры, содержащиеся в отчетности, сколько специфика их происхождения. В то время как западные госорганы в большей степени проверяют то, насколько соблюдены сроки бухгалтерской отчетности, а также то, корректно ли подошла организация к исчислению требуемых показателей. Конечно, политика отдельных территориальных структур ФНС в разных регионах может различаться.

Сроки сдачи отчетности

Вместе с тем бухгалтерская отчетность — это, прежде всего, обязательство, предписываемое законом. Соответствующие документы должны сдаваться организацией в ФНС в общем случае 4 раза в год. По состоянию на 1 апреля предоставляются данные за 1 квартал текущего отчетного года, на 1 июля — за 1 полугодие, на 1 октября — за 9 месяцев. Данные, отражающие результаты деятельности компании за весь отчетный год, формируются по состоянию на 1 января следующего года.

Структура бухгалтерской отчетности

Бухгалтерская отчетность чаще всего представлена совокупностью следующих ключевых документов:

Бухгалтерский баланс;

Отчеты - о прибылях и убытках, об изменениях капитала, о движениях средств, а также о целевом их использовании.

Дополнять данные источники могут приложения, связанные с бухгалтерским балансом, а также различные пояснительные записки. В некоторых случаях предприятиям необходимо также готовить аудиторские заключения.

Если фирма работает по УСН, ЕНВД либо ЕСХН, то состав бухгалтерской отчетности будет несколько проще. В этом случае в ФНС необходимо предоставлять только первый документ из списка, указанного выше, а также отчет о прибылях и убытках. Направлять данные источники в ведомство нужно до 1 апреля того года, который следует за отчетным.

Кому не надо сдавать бухгалтерскую отчетность

Ведение бухгалтерской отчетности, равно как и бухучета, не обязательно для ИП, а также для малых бизнесов, которые работают по УСН и иным специальным режимам налогообложения. Однако соответствующие организации не освобождаются от некоторых процедур информирования ФНС о своей деятельности — так, они должны оформлять книги учета доходов и расходов, которые ведомство в ряде случаев может запрашивать. На основании соответствующего источника ИП и малое предприятие должно поквартально уплачивать взносы по налогам.

Бухгалтерская отчетность — это серьезная процедура, при проведении которой предприятию крайне нежелательно допускать ошибки. Можно обратить внимание на ряд рекомендаций экспертов, отражающих некоторые нюансы практики предоставления в ФНС соответствующих документов.

Так, достаточно полезным источником информации для фирм, имеющих небольшой опыт в формировании бухгалтерской отчетности, специалисты считают Положение о бухучете ПБУ 4/99. С помощью данного источника можно научиться корректно заполнять необходимые формы, рассчитывать цифры и иные сведения для внесения документов, которые впоследствии будут предоставляться в ФНС.

Рекомендуется сдавать отчетность значительно раньше предельных сроков — хотя бы за неделю (если специфика соответствующих документов позволяет это сделать — например, это вполне возможно при формировании источников, отражающих данные по состоянию на полугодие или год). В противном случае придется иметь дело с большими очередями в ФНС из предпринимателей, которые решили отчитаться перед государством «на флажке». Эта рекомендация, конечно, не будет актуальна для фирм, сдающих документы в ФНС электронно. Но не всем бизнесам удобно пользоваться онлайн-каналами.

Упрощенная форма отчетности

Выше мы отметили, что бухгалтерская отчетность — это обязательство, которое некоторые виды предприятий могут не выполнять вовсе. Однако есть другая примечательная схема взаимодействия бизнесов и государства, являющаяся чем-то вроде промежуточной версии между обязательством предоставлять отчетность во всей ее полноте и отсутствием данной необходимости в силу закона. Речь идет об использовании упрощенных форм, с помощью которых в ФНС направляются сведения о фирме. Введены они были относительно недавно — в октябре 2012 года. Но многие бизнесы, для которых составление бухгалтерской отчетности в традиционном формате являлось в силу тех или иных причин ощутимо трудоемким процессом, с большим энтузиастом приняли возможность взаимодействовать с государством по упрощенной схеме. Какова специфика данного механизма?

Суть рассматриваемой инициативы государства — в утверждении упрощенных бланков бухгалтерского баланса, а также отчета, в котором отражаются финансовые результаты деятельности компании. Использовать их могут только малые предприятия — те, что соответствуют критериям, прописанным в ФЗ №209 от 24 июля 2007 года, а также в Постановлении правительства № 556 от 22 июля 2008 года. Фирмы, для которых разрешено составление бухгалтерской отчетности по упрощенным формам, таким образом, должны обладать следующими характеристиками:

Предельная доля юрлиц в уставном капитале - 25%;

В компании работает не более 100 человек (среднесписочно, за отчетный период);

Годовая выручка — не более 400 млн рублей.

Изучим теперь то, каким требованиям должна соответствовать рассматриваемая отчетность в ФНС.

Основные требования к отчетности

Основной источник данных для нас в этом случае — ПБУ 4/99, о нем мы уже сказали выше. Изучим некоторые из его ключевых положений.

В соответствии с п. 8 рассматриваемого документа, бухгалтерская отчетность организации должна содержать показатели коммерческих активностей всех ее структурных подразделений.

Не считая отчетов, которые составляются фирмой впервые, в соответствующих документах должны отражаться сведения за 2 года — отчетный и тот, который ему предшествует. Вполне может оказаться так, что цифры за предыдущий период будут несопоставимы с теми, которые включает бухгалтерская отчетность организации на момент составления документа. В этом случае, в соответствии с п. 10 Правил, первые показатели можно откорректировать.

Отчетность считается оформленной, как только ее подпишет руководитель организации. Бухгалтерии необходимо, таким образом, хранить соответствующий экземпляр документа.

Детализация

Полезно рассмотреть такой аспект, как допустимая степень детализации отчетности. Дело в том, что в ряде случаев подробное представление в соответствующих документах всех цифр, отражающих хозяйственные операции — очень трудоемкий процесс. Поэтому многие фирмы испытывают объективные сложности в том, чтобы соблюсти строгий порядок бухгалтерской отчетности в аспекте отражения цифр в предусмотренных законом формах. Законодательством РФ предусмотрен ряд норм, направленных на уменьшение трудоемкости составления документов, о которых идет речь.

Так, например, в соответствии с Приказом Минфина № 66н фирмы могут осуществлять детализацию цифр по тем или иным статьям отчетности, исходя из самостоятельно определяемых приоритетов. При этом малые предприятия могут включать в формы бухгалтерской отчетности только базовые показатели — по группам статей. Собственно, данное положение реализовано в упрощенных документах — о которых мы сказали выше. Вместе с тем, формы бухгалтерской отчетности должны содержать существенные показатели деятельности организации, которые отражены обособленно — в соответствии с п. 11 Правил.

Каким образом детализация данных в рассматриваемых документах может быть законным образом уменьшена (например, если их формирует предприятие, относящееся к категории малых бизнесов)? Очень просто. Например, такие фирмы могут фиксировать показатели, отражающие учет затрат только на одном счете — 20. В то время как при полном формате отчетности может потребоваться задействование данных с таких счетов, как 20, 23, 25 и некоторых других.

Заполнение форм: нюансы

Полезно будет рассмотреть некоторые рекомендации экспертов, касающиеся непосредственно заполнения форм бухгалтерской отчетности. В силу того, что стандартный формат предоставления соответствующих данных может быть очень емким и не слишком удобным для отображения в нашей статье, мы изучим ключевые принципы внесения цифр в те или иные пункты документов на примере упрощенных форм отчетности.

Итак, процедура, о которой идет речь, предполагает предоставление в ФНС следующих основных документов:

Бухгалтерского баланса;

Отчета о прибылях и убытках.

Касательно первого источника — в нем необходимо отразить финансовое положение фирмы по состоянии на предусмотренную законодательством отчетную дату. Так как в упрощенном формате достаточно сдавать соответствующие документы раз в год, то это — 31 декабря. Если бухгалтерская отчетность за год сдается фирмой не в первый раз, то необходимо также фиксировать показатели за предыдущие периоды. Аналогично — по состоянию на 31 декабря.

Как мы отметили выше, при упрощенном формате предоставления сведений в ФНС детализация цифр может быть меньшей, чем при стандартной схеме. Так, в частности, в разделе "Актив" бухгалтерского баланса предполагается заполнение только 5 строк. Так как их немного, рассмотрим особенности работы с каждой из них.

Упрощенная форма баланса: актив

Первая строка - «Материальные внеоборотные активы». Здесь нужно зафиксировать стоимость основных фондов (из которых вычтены показатели по амортизации), а также незавершенные вложения в них.

Следующая строка - «Нематериальные активы». Здесь также нужно указать их стоимость (и вычесть, как и в первом случае, амортизацию), отразить незавершенные вложения в них. Здесь же могут быть зафиксированы долгосрочные вложения, отложенные активы, результаты исследований и т. д. Отметим, что малые бизнесы могут учитывать вложения, исходя из их изначальной стоимости. Отложенные активы данного типа предприятия могут при этом не учитывать.

В строке «Запасы» нужно отразить соответствующие резервы по сырью, используемым материалам, а также готовой продукции.

Важнейший пункт, который включает годовая бухгалтерская отчетность в структуре соответствующего баланса, в том числе и та, что предоставляется по упрощенной форме - «Денежные средства и эквиваленты». Здесь фиксируются не только капиталы, но также и высоколиквидные, не подверженные ценовым волатильностям резервы, которые можно конвертировать в стандартную валюту.

Строка «Финансовые и другие активы» должна содержать краткосрочные вложения (которые находятся в обороте не более 12 месяцев после даты предоставления отчета или же конкретного операционного цикла), «дебиторку» и иные оборотные активы, которые не представлены в других разделах бухгалтерского баланса. Минфин РФ рекомендует вычитать из «дебиторки» НДС, который может быть оформлен в качестве вычета — если фирма оплачивает товары и услуги авансом.

Изучим теперь то, каким образом заполняется годовая бухгалтерская отчетность в виде соответствующего баланса в части пассива.

Упрощенная форма баланса: пассив

Структура данной части документа, как и в случае с активом, не предполагает выраженной детализации цифр. Рассмотрим строки, предусмотренные формой, о которой идет речь.

Первая строка - «Капитал и резервы». Здесь необходимо фиксировать цифры по уставному, добавочному, либо, соответственно, резервному капиталу. В этой же строке отражаются показатели по нераспределенной прибыли (в некоторых случаях — непокрытого убытка).

Следующая строка упрощенной формы - «Долгосрочные заемные средства». Следует отметить, что соответствующие данные должны отражаться вместе с процентами (при сроке погашения - более 12 месяцев по состоянию на отчетную дату).

В строке «Другие долгосрочные обязательства» фиксируются цифры, отражающие правоотношения, не относящиеся к категории кредитных. При этом их срок также должен быть больше 12 месяцев.

В строке «Краткосрочные заемные средства» фиксируются показатели по займам — также с процентами, которые фирма должна погасить быстрее, чем за 12 месяцев (по состоянию на отчетную дату).

В строке «Кредиторская задолженность» отражаются цифры по краткосрочным долгам перед партнерами фирмы, работниками, государством. Данные фиксируются, если срок погашения соответствующих обязательств не превышает 12 месяцев по состоянию на отчетную дату, и если это вписывается в структуру операционного цикла, который, в свою очередь, может быть дольше, чем 12 месяцев.

В следующей строке необходимо отметить иные краткосрочные обязательства, не классифицированные в рамках других разделов пассива бухгалтерского баланса. Ключевой критерий тот же — срок погашения не превышает 12 месяцев — с поправкой на специфику операционного цикла. Рекомендуется отражать кредиторские долги за вычетом НДС, который должен быть уплачен государству — при условии, если фирма получила аванс за поставку товаров или услуг.

Таковы рекомендации экспертов, касающиеся заполнения бухгалтерского баланса. Но это еще не все. Другой важнейший источник, который включает в себя бухгалтерская отчетность — это документ, отражающий финансовые результаты деятельности организации. Рассмотрим специфику его составления.

Отчет о финансовых результатах

Как и в случае с бухгалтерским балансом, в рассматриваемом документе фиксируются цифры за год. Иногда он именуется также отчетом о прибылях и убытках. Рекомендуется, однако, называть его по-другому, если речь идет о предоставлении бухгалтерской отчетности за год.

Упрощенная его форма состоит из 7 строк. Рассмотрим специфику их заполнения.

В строке «Выручка» фиксируются доходы, которые фирма получила как результат основной деятельности — за вычетом НДС, а также платежей по акцизам. Не следует, вместе с тем, уменьшать соответствующий показатель на сумму перечисленных государству вывозных пошлин на таможне.

Строка «Расходы по обычной деятельности» предполагает включение всех издержек, имеющих отношение к ключевым активностям фирмы. Не нужно подразделять их на те, что отражают себестоимость, коммерческие транзакции, управленческие расходы.

Строка «Проценты к уплате» должна отражать данные по соответствующим параметрам кредитов, не считая тех, которые должны включаться в структуру инвестиционных активов. Отметим, что малые предприятия (кроме тех, которые выпускают публичные акции) могут относить расходы, имеющие отношение к займам, к категории прочих.

В строке «Прочие доходы» фиксируется выручка, которая может быть получена, например, за счет арендной платы.

В строке «Прочие расходы» могут отражаться цифры, связанные, в частности, со списанием основных фондов.

В строке «Налоги на прибыль» фиксируется величина текущего сбора соответствующего типа.

В строку «Чистая прибыль» (или убыток) вносится показатель с учетом вычета необходимых налогов.

Итак, мы изучили основные нюансы, касающиеся такой процедуры, как предоставление бухгалтерской отчетности российскими предприятиями. Законодательством РФ установлены, с одной стороны, достаточно строгие критерии, предполагающие обязательства фирм по формированию соответствующих документов. С другой, ведение бухгалтерской отчетности (учета) не обязательно для ряда организаций. Предусмотрен, однако, и компромиссный вариант предоставления соответствующих документов в ФНС по упрощенным формам.

В настоящее время предусмотрено несколько форм бухгалтерской отчетности. Форма №1 - это бухгалтерский баланс, то есть способ обобщения действующих активов хозяйства и источников их образования. Стоит отметить, что именно бухгалтерский баланс позволяет наиболее точно охарактеризовать финансовое положение на определенную дату. Главное, что в форме №1 бухгалтерской отчетности должны быть отражены данные о материальных ценностях, о величине компании, о состоянии расчетов, об инвестициях компании.

При заполнении этой формы отчетности, как правило, не возникает трудностей: для этого специалисты должны заполнить две основные части - об активе и пассиве. Актив баланса состоит из двух частей - внеоборотных и оборотных активов. Пассив баланса состоит из трех разделов - краткосрочных обязательств, капитале и резервах, долгосрочных обязательствах.

Другим важным документом бухгалтерской отчетности является форма №2 , то есть отчет о прибылях и убытках компании, который позволяет точным образом охарактеризовать финансовые результаты деятельности организации за конкретно взятые временной период. Для того чтобы рассчитать эти показатели, достаточно проанализировать суммарный расход и доход предприятия.

Чтобы избежать ошибок, помните: в форме №2 бухгалтерской отчетности необходимо указать:

Выручку от продажи товаров, услуг, работ, продукции;

- доходы от участия в иных предприятиях;

- чрезвычайные доходы;

- проценты к получению;

- иные операционные доходы.

При составлении бухгалтерской отчетности по форме 2 необходимо придерживаться требований ПБУ 9/99 "Доходы организации".

Стоит принимать в расчет и то, что при отражении в отчете о прибылях и убытках определенных видов доходов, каждый из которых может составлять пять и даже больше процентов от общей суммы доходов, в нем должна отражаться часть, соответствующая каждому виду часть расходов.

Бухгалтерская отчетность по форме №3 - это отчет об изменениях капитала. Чтобы составить эту отчетность правильно, необходимо придерживаться положений, приведенных в письме Министерства финансов РФ, опубликованного 23 декабря 1992 г. N 117 "Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий". Если подобная информация не отражена в бухгалтерском балансе, она должна быть приведена как расшифровка к статье "Уставной (складочный) капитал" в форме №3.

В данном отчете необходимо указать постатейно данные о капитале организации, не только о его поступлении и использовании, а также о наличии его остатков.

Другим документом бухгалтерской отчетности является и форма №4 , то есть отчет о движении денежных средств. Бухгалтер должен здесь отразить сведения о потоках денежных средств, то есть об их поступлении и направлении с учетом остатков на конец и начало конкретного отчетного периода. При формировании бухгалтерской отчетности по форме 4 стоит принимать в расчет и вот какие данные: текущей может считаться такая деятельность организации, которая преследует извлечение прибыли в качестве основной цели.

Форма №5 является приложением к бухгалтерскому балансу. Форма должна заполняться в соответствии с требованиями Приказа Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций".