Поскольку каждый проект представляет собой идею, направленную в будущее, то есть инвестирование средств производится в настоящее время, а потенциальная прибыль ожидается через несколько лет. При этом даже люди, не связанные с экономикой или финансами, понимают, что стоимость денег меняется с течением времени под влиянием различных процессов, в первую очередь, инфляции. Поэтому для правильного расчета денежных потоков применяется дисконтирование.

Сравнить цену денег сегодня и через определенный отрезок времени, то есть их покупательную способность можно с помощью операции дисконтирования. Дисконтированная стоимость, или DFC (discounted cash flow) – это приведение к настоящему моменту времени стоимости денежных потоков, ожидаемых в будущем. Другими словами, речь идет о сегодняшней стоимости будущих денег.

Все расчеты опираются на экономический закон, который утверждает, что стоимость денег со временем неизменно убывает. Чтобы избежать потерь от удешевления денег, необходимо все будущие денежные потоки привести к текущему времени. Это касается не только прибыли, но и убытков.

При подготовке к реализации любого инвестиционного проекта, т.е. такого, который рассчитан на получение прибыли, дисконтирование ресурса учитывается обязательно.

Если у инвестора есть свободный финансовый ресурс, его нужно вкладывать в бизнес, однако результатом этого вложения должно стать приращение капитала. В бизнесе чаще всего приобретаются основные средства (долгосрочные активы), благодаря использованию которых для оказания услуг или производства продукции получается дополнительная прибыль.

Понять суть дисконта можно на простом житейском примере. В семье подрастает ребенок, и родители хотят обеспечить его собственным жильем после окончания университета. Ребенку 15 лет, а вуз он окончит в 22 года. Следовательно, у родителей в запасе есть 7 лет. Ориентировочная стоимость квартиры ожидается в размере 30 тысяч долларов. На семейном совете принято решение имеющиеся сбережения положить на депозитный счет со ставкой в 10% годовых. Этот расчет производится по формуле, которую мы рассмотрим ниже.

Основные формулы приращения и дисконтирования

Итак, если в нашем примере ставка дисконтирования известна (10% годовых), то формула дисконтирования выглядит таким образом: PV = FV * 1/(1+R) n , где:

- PV – это дисконтированная текущая стоимость (present value);

- FV – будущая стоимость (future value);

- R – размер ставки дисконтирования;

- n – количество учитываемых периодов.

Часть формулы, обозначаемая 1/(1+R) n носит название «фактор дисконтирования» или «коэффициент дисконтирования». Если ставка дисконтирования неизвестна, то применяются специальные таблицы, в которых рассчитаны все возможные коэффициенты при ставке от 1 до 50% за период времени от 1 до 15.

P V = FV (30000) * 1/(1+R(0,1) n(7)

PV = 30000 / 1,9487

PV = 15394,8 долларов.

В итоге мы получаем результат: для того чтобы получить через 7 лет требуемую сумму (30 тысяч долларов) для покупки квартиры, следует положить в банк уже сейчас 15,4 тысяч долларов.

Можно привести пример обратного действия, называемого «наращение» или «прирост». У вас появились деньги и желание получить от них пассивный доход. Если вы не крупный инвестор, приобретающий заводы и пароходы, то вам прямая дорога в надежный банк.

Деньги размещаются на срочном депозите. К примеру, вы положили на счет 5 тысяч долларов на 3 года под максимальную ставку 10% годовых. Через год эта сумма составит уже 5500 долларов, через 2 года – 6050 долларов, поскольку будут уже приниматься во внимание начисленные проценты за первый год, и т.д.

Чтобы узнать точно, сколько будут стоить ваши деньги через определенный период, если положить их на депозит, то правильным будет применение такой формулы:

FV = PV * (1+R) n , где:

- R – процентная ставка, указанная в виде доли от единицы;

- n – количество лет вложения.

Таким образом, мы выходим на результат:

FV = PV (5000) * (1+R (0,1) n(3)

FV = 5000 * 1,331

FV = 6655 долларов

Значит, при вложении 5 тысяч долларов, в заданных условиях за 3 года прирост составит 1655 долларов. При большей процентной ставке, вклад будет расти быстрее, при меньшей – медленнее.

Используя приведенные выше вычисления, можно определить размер вклада на конкретном временном отрезке в будущем и проанализировать потенциальные изменения цены денег в течение времени. Наращение – это увеличение вклада за счет прироста процентов в течение времени, т.е. направленность вперед. Дисконтирование предполагает расчет от будущего к настоящему, т.е. имеет направленность назад.

Метод приведения денежных потоков

При оценке перспективности инвестиций уважающий себя бизнесмен всегда привлекает специалистов-финансистов, которые рассчитывают NPV (Net Present Value), то есть приведенную чистую стоимость инвестиционного проекта. Такая методика оценки инвестпроекта дает понимание того, стоит ли вкладывать в него деньги. Алгоритм процесса выглядит приблизительно так:

- Проводится предварительная оценка ожидаемых денежных потоков. Это отток (вложения инвестора на начальном этапе) и приток (ожидаемые поступления от продажи произведенной продукции или оказанных услуг).

- Просчитывается стоимость капитала, которая становится основой ставки дисконтирования.

- По полученной ставке дисконтируются все потоки (положительные и отрицательные).

- NPV проекта определяется в результате суммирования всех потоков денег.

Если размер NPV равен нулю, это указывает на то, что денежные потоки в результате реализации этого проекта позволят возместить инвестиции и обеспечить определенный доход на вложенный капитал. Соответственно, при показателе выше нуля, проект однозначно прибыльный и чем выше NPV, тем выгоднее инвестору. Если же NPV меньше нуля, то такой проект, скорее всего, приведет к убыткам.

Что касается формулы дисконтирования денежных потоков, то она выглядит так:

- n – временные периоды (их количество);

- R – Rate (ставка, стоимость капитала);

- CF – Cash Flow (денежный поток).

Приведем следующий пример. Совет акционеров рассматривает два предложенных проекта. Для наглядности условимся, что по своим стартовым показателям они очень схожи: ставка 10% в год, срок реализации 6 лет. Упростим расчеты такими условиями: чтобы не считать каждый месяц или квартал, примем как данность, что все потоки происходят в конце года; первоначальное вложение произошло прямо сейчас, т.е. в момент «ноль».

Отток капитала абсолютно одинаков и составляет 132 тысячи долларов. Приток в обоих случаях 180 тысяч долларов, однако, здесь есть отличие:

- в проекте A основной размер дохода концентрируется на начальном этапе, снижаясь к концу;

- в проекте B, наоборот, стартовый этап характеризуется невысоким уровнем притока капитала, а основные суммы предполагаются в конце начинания.

Если взять по годам, то приток денег в проекте A распределен следующим образом:

- 1 – 50000 долларов;

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

В проекте B ситуация прямо противоположная и в разрезе лет выглядит так:

- 1 – 15000 долларов;

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

Размер чистого денежного потока в обоих случаях составляет 180000 (приток) – 132000 (отток) = 48000 долларов. Тогда можно ли говорить о том, что эти инициативы равноценны по своему потенциалу и ожидаемой выгоде для акционеров? Следует обратить внимание на то, что конечный результат будет состоять из суммы результата за каждый год. Мы имеем в задаче 6 годовых периодов и 7 денежных потоков. Для исчисления дисконтированного дохода формула будет иметь приблизительно такой вид:

NPV (A) составит 7012,7 долларов, а индекс прибыльности (PI) равняется 1,0531;Если подставить наши данные в приведенную выше формулу, то будем иметь такие показатели:

- NPV (B) будет иметь отрицательный показатель (-) 9500,9 долларов, индекс прибыльности 0,928.

Таким образом, мы можем наглядно увидеть, что равноценные на первый взгляд начинания ведут к прямо противоположным результатам. Более быстрый возврат капитала (вариант A) снизит риски удешевления денег и позволит получить прибыль, а выход на высокую доходность в конце проекта не позволит перекрыть факторы снижения цены капитала. Следовательно, совет акционеров предпочтет проект A, как гораздо более перспективный.

Кстати, сейчас нет необходимости производить сложные вычисления при помощи таблиц. В интернете существуют специализированные сайты-калькуляторы, которые по введенным исходным данным могут мгновенно просчитать NPV и PI. Такая же функция содержится и в программе Excel в разделе финансовых формул.

Как рассчитывается ставка дисконтирования

Ключевым элементом приведения потоков денег является ставка, по которой изменяется дисконтируемый показатель. Она дает инвестору понимание того, какую можно ожидать норму прибыли по конкретному проекту. При определении ставки принимается во внимание целый ряд факторов, таких как:

Можно понимать это, как ставку процента, под который может привлечь ресурсы компания-инвестор. Существует три основных источника финансирования:

- получение займа или кредита в банковской организации;

- продажа собственных ценных бумаг (акций);

- использование нераспределенной прибыли (внутренних ресурсов).

Стоимость капитала при этом будет основана, исходя из средневзвешенной величины процентной ставки по каждому из упомянутых источников.

Единая формула расчета ставки дисконтирования отсутствует. Применяются различные модели расчета, самыми известными из которых являются:

- Метод CAMP, который учитывает рыночные риски, однако требует наличия на фондовом рынке обыкновенных акций.

- Модель WACC принимает во внимание норму дохода инвестиционного капитала (заемного и собственного), однако предлагает сложный механизм оценивания его доходности.

- Модель Гордона отличается простотой и доступностью для понимания, однако применима лишь к тем компаниям, которые имеют обычные акции с периодической выплатой по ним дивидендов.

- Модель ROE, ROA, ROACE, ROCE способна учитывать рентабельность капитала, но не замечает отдельных рисковых микро- и макрофакторов.

Кроме того, всегда остается в запасе возможность привлечь к оценке экспертов, способных учесть малейшие нюансы и риски, существующие на рынке. Однако когда речь идет о вмешательстве человека, то возможна субъективная оценка ситуации.

Подводя итоги, можно сделать вывод, что использование ставки дисконтирования позволяет изучить и привести к текущей стоимости платежи будущих периодов, а также предусмотреть факторы риска, оценивая инвестиционную привлекательность начинания.

Недостатком же является сложность прогнозирования и учета в вычислениях изменений внешней среды, таких как экономическая и политическая ситуация в стране или мире.

Ставка дисконтирования используется для приведения будущей стоимости к стоимости на текущий момент. Расчет ставки дисконтирования производится по-разному в зависимости от задачи.

Особую роль при расчете инвестиционнго проекта имеет IRR (внутренняя норма доходности) — значение ставки дисконтирования при которой NPV проекта равно 0.

Посмотрите Excel таблицу

style="center">

Задача обратная наращению (начислению процентов)

В финансовых расчетах часто приходится решать задачу обратную наращению (задачу дисконтирования): по известной наращенной сумме найти начальную сумму. Например, какую сумму положить на депозит, чтобы через 5 лет получить 500 тыс. руб.

Введем обозначения:

PV

— present value, современная величина, первоначальной сумма.

FV

— future value, будущая величина, наращенная сумма.

I

= (FV — PV) — interest money, процентные деньги, проценты. Представляют собой сумму дохода.

Оценка доходности финансовых операций по величине процентных денег I редко используется, т.к. зависит от первоначальной суммы PV и срока наращения. Более удобным показателем является процентная ставка , характеризующая скорость наращения.

r = I/PV = (FV-PV)/PV — interest, процентная ставка.

Обычно процентная ставка известна из условий финансовой операции (например, из условий депозитного или кредитного договора), тогда для наращенной суммы можно записать:

Таким образом, зная процентную ставку и начальную сумму, мы определяем наращенную сумму.

При решении задач дисконтирования надо решить обратную задачу: зная наращенную сумму, определить начальную сумму, или сумму в другой предшествующий момент. Для этого по аналогии с процентной ставкой определим ставку дисконтирования (учетную ставку):

d = I/FV = (FV-PV)/FV — discount rate, ставка дисконтирования, учетная ставка.

Зная ставку дисконтирования и наращенную сумму, решаем задачу дисконтирования (определяем начальную сумму):

Ставка дисконтирования и процентная ставка связаны соотношениями:

r = d * (FV/PV)

d = r * (PV/FV)

Кроме того, т.к. процентная ставка определяется по отношению к начальной сумме, а ставка дисконтирования — к наращенной, процентная ставка больше ставки дисконтирования.

Посмотрите Excel таблицу

«Расчет инвестиционных проектов»

WACC, NPV, IRR, PI, ROI, Срок окупаемости

Анализ устойчивости, Сравнение проектов

Выбор ставки дисконтирования

Предыдущая12345678Следующая

Ставка дисконтирования, используемая , это коэффициент, отражающий стоимость денег, используемых в проекте.

Ставка дисконтирования может быть номинальной или реальной.

Номинальная ставка дисконтирования отражает стоимость денег в обычном измерении, без дополнительной обработки, и предназначена для работы с денежными потоками, в которых все суммы указаны «по номиналу», с учетом всех ожидаемых изменений цен. Она должна применяться тогда, когда прогнозные потоки включают учет ожидаемой инфляции.

Реальная ставка дисконтирования отражает стоимость денег без учета инфляционного роста денежных сумм. Она применяется тогда, когда прогнозные денежные потоки построены в постоянных ценах.

Как правило, для проекта сначала определяется номинальная ставка дисконтирования (принципы ее выбора указаны ниже), а при необходимости на ее основе вычисляется реальная ставка. Формула для расчета реальной ставки d R выглядит так:

![]()

где:

d Н

– номинальная ставка дисконтирования,

i

– инфляция.

Допустимо применение упрощенной формулы: d R = d Н – i .

Ставка d Н обычно принимается одинаковой для всех денежных потоков и всех периодов инвестиционного проекта.

Исключение составляют ситуации, когда известно, что в течение проекта произойдет:

· изменение стоимости капитала (например, ожидается рефинансирование кредита или кредитным договором предусмотрено изменение процентной ставки);

· изменение уровня риска проекта и требуемой рисковой премии.

В отличие от номинальной, реальная ставка дисконтирования может меняться от периода к периоду, так как прогноз уровня инфляции в проекте может быть разным для разных периодов.

В случае, если период отчетности в прогнозном денежном потоке проекта равен не году, а кварталу или месяцу, то соответствующая квартальная ставка d К или месячная ставка d М определяется из годовой ставки d Г по формулам:

Величина ставки дисконтирования зависит от того, для какого инвестора будут рассчитываться показатели эффективности проекта, то есть от того, какой именно чистый денежный поток будет дисконтироваться.

В целом, ставка дисконтирования всегда должна отражать стоимость денег именно того инвестора, с точки зрения которого сформирован чистый денежный поток.

При расчете показателей эффективности с точки зрения заемного капитала в качестве ставки дисконтирования должна использоваться величина:

d банка = R кр * (1-t)

где:

R кр

– предполагаемая ставка процента по кредиту,

t

– ставка налога на прибыль.

Поправка на величину (1-t) учитывает влияние налогового вычета процентов по кредиту на результаты проекта. Это приблизительная схема расчета, не учитывающая тонкостей расчета величины налогового вычета (таких как ограничение величины процентов, включаемых в вычет).

При расчете показателей эффективности с точки зрения акционеров компании необходимо определить доходность на вложения акционера, которую требуется заложить в проект, чтобы участие в нем было для акционера привлекательным. В качестве источника информации о такой доходности могут использоваться:

1. Сформулированное самим инвестором проекта требование относительно ожидаемой доходности от вложения средств в данный проект.

2. Средняя доходность акционерного капитала в аналогичной сфере деятельности у потенциального инвестора проекта.

3. Средняя ставка дисконтирования применяемая инвесторами в проектах, совпадающих с данным проектом по параметрам отрасли, региона и степени новизны проекта.

4. Приблизительный уровень экономически обоснованной доходности, требуемой от аналогичных проектов.

Последний вариант оценки строится на применении упрощенной схемы, при которой ставка дисконтирования формируется из двух слагаемых: безрисковой ставки дисконтирования и премии за риск.

В качестве безрисковой ставки дисконтирования рекомендуется использовать ставку, определенную по бескупонной доходности облигаций федерального займа (ОФЗ) со сроком до погашения, равным сроку, на который прогнозируются денежные потоки проекта.

Премия за риск должна учитывать такие факторы проекта, как размер бизнеса, степень новизны, отраслевые риски, территориальные риски и другие характеристики. При отсутствии экономически обоснованных расчетов этой премии допустимо использовать приблизительные значения из следующей таблицы:

Итоговая ставка дисконтирования определяется по формуле:

d = d БР + R риска

где:

d БР

– безрисковая ставка дисконтирования,

R риска

– премия за риск.

При расчете показателей эффективности с точки зрения полных инвестиционных затрат должна использоваться ставка дисконтирования, рассчитанная как средневзвешенная ставка, учитывающая структуру капитала проекта.

Расчет ставки ведется по формуле:

d = R кр * (1-t) * w кр + d собств. * w собств.

где:

d

– ставка дисконтирования, применяемая для оценки эффективности полных инвестиционных затрат,

R кр

– ожидаемая ставка процентов по кредиту,

t

– ставка налога на прибыль,

d собств.

– ставка дисконтирования, выбранная для собственного капитала,

w кр

– доля заемных средств в источниках финансирования проекта,

w собств.

– доля акционерного капитала в источниках финансирования проекта.

Например, если в финансировании проекта используется 30 млн. руб., вложенных акционером и 70 млн. руб. кредита, при этом акционер ожидает доходность своих вложений на уровне не ниже 25% годовых, а банк кредитует проект по ставке 15% годовых, то ставка дисконтирования для оценки эффективности полных инвестиционных затрат проекта составит (для ставки налога на прибыль 20%):

d = 0,15 * (1-0,2) * 0,7 + 0,25 * 0,3 = 0,159 или 15,9%

Все перечисленные выше принципы выбора ставки дисконтирования даны для определения номинальной ставки. Если расчеты выполняются в постоянных ценах, то номинальная ставка должна быть преобразована в реальную.

Предыдущая12345678Следующая

ДОХОДНОСТЬ + РИСК = АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ

С проблемой корректного определения величины коэффициента дисконтирования (или, как иногда его называют, ставки дисконта, альтернативных издержек или требуемой нормы доходности) сталкивается любой финансовый аналитик при вычислении текущей стоимости будущих денежных потоков. Эту операцию необходимо осуществлять при оценке инвестиционных проектов, стоимости действующего бизнеса, некоторых видов финансовых активов, а также при проведении ряда финансовых операций. При этом корректность определения коэффициента дисконтирования — отнюдь не умозрительная категория, поскольку от ее выбора зависит конечная величина текущей стоимости денежного потока, которая, в свою очередь, в большинстве из упомянутых выше случаев является ценой осуществляемой сделки. В чем же состоят основные трудности выбора адекватной ставки дисконта?

Чтобы ответить на этот вопрос, вспомним сначала классическое определение ставки дисконта: 1. Обращаем внимание читателей на словосочетание. Как известно, инвестиции всегда характеризуются не только определенной доходностью, но и соответствующим этой доходности уровнем риска. Стало быть, ставка дисконта — это мера не только доходности, но и риска.

Чтобы лучше понять это основополагающее положение, вспомним, каким образом выводится всем хорошо знакомое выражение для вычисления чистой текущей стоимости (net present value — NPV):

NPV = St=1n FVt/(1 + R)t.

Для его вывода предполагается, что величина будущей стоимости (future value — FV) денежного потока определяется его настоящей стоимостью (present value — PV), величиной ставки процента (R), под который эти средства инвестированы, и количеством периодов, за которые начисляется процент (t). Она вычисляется по формуле сложных процентов:

FVt = PV(1 + R)t,

откуда и получается формула для определения текущей стоимости через будущую стоимость:

PV = FVt/(1 + R)t.

Таким образом, при выводе формулы для определения NPV предполагается, что деньги инвестируются (например, размещаются на банковский депозит) под определенный процент. Но вклад в любой банк характеризуется определенными уровнями доходности и риска, поэтому, сравнивая альтернативные способы инвестирования, для определения величины R (ставки дисконта или альтернативных издержек) мы должны учитывать не только доходность, но и риск инвестиций.

ТРИ ПОДХОДА К ОПРЕДЕЛЕНИЮ СТАВКИ ДИСКОНТА

Каковы же основные подходы к определению ставки дисконтирования?

Первый подход

основан на модели оценки доходности активов

(capital asset pricing model — CAPM), теоретической модели, разработанной для объяснения динамики курсов ценных бумаг и обеспечения механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля.

Эта модель может быть использована для понимания альтернативы и в нашем случае. Согласно модели требуемая норма доходности (ставка дисконтирования, альтернативные издержки) для любого вида инвестиций зависит от риска, связанного с этими вложениями, и определяется выражением:

R = Rf + (Rm — Rf)b,

где Rf — доходность безрисковых активов; Rm — среднерыночная норма прибыли; b — коэффициент (измеритель риска вложений).

Отметим (это важно для дальнейшего обсуждения), что данная модель выведена ее автором — У. Шарпом при целом ряде допущений, основными из которых являются предположение о наличии эффективного рынка капитала и совершенной конкуренции инвесторов.

Таким образом, согласно этой модели требуемая норма доходности равна доходности альтернативных безрисковых вложений для инвестиций с нулевым уровнем риска (b = = 0), среднерыночной норме прибыли, если риск вложений равен среднерыночному (b = 1), а также может быть больше или меньше Rm (при соответствующих значениях b).

Второй подход

к определению величины ставки дисконта связан с вычислением текущей стоимости так называемого бездолгового денежного потока

(debt free cash flow), часто используемого инвесторами, анализирующими величину генерируемого компанией денежного потока, который может быть использован для финансирования новых проектов, в том числе покупку или слияние компаний, финансируемых с помощью заемных средств. Для его вычисления применяют величину стоимости капитала, используемого компанией для финансирования своей деятельности. Поскольку в таком финансировании участвуют как собственные, так и заемные средства, то в качест-ве величины стоимости капитала выступает средневзвешенная стоимость капитала (weighted avera-ge cost of capital — WACC). Вычисляется средневзвешенная стоимость капитала по хорошо известной формуле:

WACC = St=1n riVi/V,

где ri — стоимость i-го источника капитала; Vi/V — доля i-го источника в общем привлеченном капитале (по рыночной стоимости).

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACC (иначе нет смысла его реализовывать, поскольку он понизит общую стоимость компании), поэтому логично использовать WACC в качестве ставки дисконта.

И, наконец, при третьем подходе к определению величины альтернативных издержек используют так называемый метод кумулятивного построения. Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной/географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, с ретроспективной прогнозируемостью и т.д.).

Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в вероятном интервале от 0 до 5%.

ПЛАТОН МНЕ ДРУГ, НО ИСТИНА ДОРОЖЕ…

Итак, казалось бы, теперь мы вооружены самыми различными методиками определения величины ставки дисконта и сможем без труда найти ее значение для оценки самых различных проектов, компаний или ценных бумаг. Однако, как говорила героиня Льюиса Кэррола, тут-то и начинается самое интересное.

Начнем по порядку — с определения величины ставки дисконта методом CAPM. Предположим, мы оцениваем эффективность реализуемого российской компанией инвестиционного проекта. Тогда для определения величины ставки дисконта мы должны знать по меньшей мере три величины: доходность безрисковых вложений, коэффициент b для избранной отрасли инвестирования и величину среднерыночной доходности.

Как правило, в качестве первой из указанных величин используют доходность государственных ценных бумаг с аналогичным исследуемому проекту горизонтом инвестирования. Очевидно, что после событий 17 августа 1998 г. вряд ли какой-либо инвестор согласится с тем, что вложения в российские государственные ценные бумаги можно рассматривать как безрисковые.

Что касается величины коэффициентов b, то их значения определяются на основе анализа ретроспективных данных и определяются соответствующими статистическими службами компаний, специализирующихся на рынке информационно-аналитических услуг (например, Value Line). Однако вряд ли сейчас в России можно говорить о наличии репрезентативных баз данных, позволяющих корректно определить отраслевые риски. Но, даже имея значения коэффициента b, корректно их применять можно лишь в том случае, если, например, оцениваемый инвестиционный проект не выходит из русла деятельности компании, т.е. если производственная компания, приняв решения о создании собственной дистрибьюторской сети, реализует обусловленный этим решением инвестиционный проект, то значения b надо искать среди данных о компаниях, занимающихся оптовой торговлей продукции определенного вида.

В отношении рыночной премии

за риск (Rm — Rf) отметим, что ее величина определяется как среднегодовой избыточный доход (превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет) за период наблюдения 5-10 лет и составляет примерно 6-7% (США, Канада, Япония) и 3-5% (страны Западной Европы). Для России, как уже отмечалось выше, не понятно, какие активы можно рассматривать как безрисковые, а фантастический взлет фондового рынка в первой половине 1997 г. сменился столь же глубоким падением, продолжающимся вот уже более года. Поэтому говорить об определении разумных параметров среднегодового избыточного дохода в России сейчас просто невозможно.

Каким же образом можно применять в наших условиях модель CAPM для определения величины ставки дисконта? В качестве альтернативного варианта можно было бы определить требуемую норму доходности для западной компании-аналога, после чего скорректировать это значение на величину странового риска, однако и здесь нет однозначности — различные рейтинговые агентства по-разному оценивают риск инвестиций в Россию.

Далее попробуем представить себе, что один и тот же вид инвестиций хотят осуществить в России местный инвестор (точнее, тот, который еще не успел перевести свои капиталы в западные банки и оффшорные компании) и иностранный инвестор, и оценим с их позиции эффективность предстоящих вложений. Инвесторы должны применять различные нормы доходности, так как очевидно, что для них при прочих равных условиях безрисковая ставка доходности будет различна (что поделаешь, не доступны пока российскому инвестору американские казначейские векселя или правительственные облигации!). Кстати, само различие безрисковой ставки для разных инвесторов уже ставит под сомнение корректность применения модели CAPM для определения требуемой нормы доходности, так как именно одинаковость безрисковой ставки для всех инвесторов является одним из десяти условий, приводимых ее автором при описании уже упоминавшегося нами использованного при ее выводе предположения об эффективности рынка капитала и совершенности конкуренции инвесторов.

При использовании WACC в качестве ставки дисконта возникают следующие две основные проблемы:

Но даже если речь идет об капиталовложениях, то и в этом случае инвестиции могут предполагать различную степень риска. Так, капиталовложения, связанные с заменой оборудования, как правило, менее рискованны, чем инвестиции, сделанные с целью освоения новых видов продукции. При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных издержек, увеличивая требуемую норму доходности в зависимости от характера капиталовложений.

Таким образом, фактически в данном случае при определении ставки дисконта используются экспертные оценки, что вносит в этот процесс элемент субъективизма.

Целиком основан на применении экспертных оценок используемый для определения величины коэффициента дисконтирования метод кумулятивного построения, а это означает, что к нему в полной мере относится сделанное выше замечание по поводу субъективности получаемого значения ставки дисконта (оценка факторов риска индивидуальна и различается у разных инвесторов).

И НАУКА, И ИСКУССТВО

Итак, получается, что, каким бы методом мы ни попытались определить величину коэффициента дисконтирования, всегда может возникнуть (и возникает) ситуация, при которой этот самый коэффициент различен для разных инвесторов. Мы уже приводили в качестве подобного примера случай с инвестированием в российский проект отечественного или иностранного инвестора. Можно представить себе и другую ситуацию: например, финансирование проекта за счет привлечения заемного капитала увеличивает величину финансового левереджа компании и соответственно величину финансового риска, поэтому коэффициент дисконтирования при оценке одного и того же проекта для кредитора будет больше, чем для стратегического инвестора.

Ситуации, подобные описанным, возникают очень часто, поэтому у читателя может возникнуть законный вопрос: какое же значение ставки сравнения считать корректным и каким методом для его определения следует пользоваться,

если все из вышеперечисленных способов несут в себе элемент неопределенности?

Чтобы ответить на этот вопрос, вспомним, о чем шла речь в начале статьи — от величины коэффициента дисконтирования зависит конечная величина текущей стоимости денежных потоков, которая фактически и является ценой осуществляемой сделки. Отсюда следует и критерий приемлемости величины требуемой нормы доходности — она должна удовлетворять обе стороны, участвующие в сделке,

т.е. финансовый аналитик, проводя соответствующие расчеты, всегда должен четко представлять себе, какими критериями будет руководствоваться его визави, оценивая сделку со своей стороны.

Это влечет за собой необходимость аргументированного обоснования метода, применяемого для определения ставки дисконта и значений используемых параметров, учета подходов,

которыми может руководствоваться партнер по сделке при определении ее цены, а также проведения альтернативных расчетов ставки дисконта при попытке провести сделку с партнерами, для которых эта величина может иметь различное значение.

Подводя итог нашим рассуждениям, еще раз подчеркнем, что выбор корректного значения коэффициента дисконтирования должен, безусловно, базироваться на основных теоретических подходах к его определению. Однако искусство финансового аналитика, занимающегося оценкой инвестиционного проекта, пакета ценных бумаг или действующего бизнеса, заключается в его умении учесть как характерные особенности конкретного оцениваемого объекта, так и реальные условия проведения сделки

(характер и форма будущих экономических выгод, приобретаемых инвестором или кредитором, его альтернативные издержки и т.д.).

Дополнительные усилия, затраченные на проработку указанных нюансов, обеспечат выполнившему их аналитику более сильные позиции во время переговоров о цене сделки с будущим инвестором.

Ожидаемый инвестором доход от объекта, относящийся к недвижимости, включает две основные составляющие - он предусматривает полное возмещение инвестированных средств (возврат капитала) и получение прибыли или вознаграждения (дохода на капитал):

Доход на капитал (return ON investment) и

- возврат капитала (return OF investment), т.е. I= I0N + I0F

Доход на капитал (Return on Investment) является необходимой компенсацией, получаемой инвестором за ценность денег с учетом фактора времени, рисков и других факторов. Это процент, который платится за использование денежных средств. Его называют также отдачей (yield). Термин «доход на капитал» относится к дополнительному количеству денег, полученных как компенсация за использование капитала инвестора до тех пор, пока он рекапитализируется. Инвестированный в недвижимость капитал может быть рекапитализирован несколькими путями (например, через текущие годовые доходы или перепродажу собственности). Собственник может использовать эту часть дохода по своему усмотрению.

Возврат капитала (Return of Investment) означает получение инвестором всей суммы первоначально вложенных средств (инвестиций) в объект недвижимости за определенный период времени. Это также называется рекапитализацией (capital recovery). Предполагается, что инвестору возмещается та часть его капитала, которая в течение периода владения будет потеряна из-за износа улучшений.

Ставки возврата капитала и дохода на капитал могут быть определены либо как ставки дохода (Income Rates), либо как ставки отдачи (Yield Rates).

Ставка дохода (Income Rate) — это отношение годового дохода к стоимости; она может быть использована как коэффициент капитализации для приведения дохода в стоимость. Ставка отдачи (Yield Rate) применима к серии индивидуальных доходов с целью определения текущей стоимости каждого. Оба показателя могут быть использованы для анализа стоимости недвижимой собственности и физического состояния собственности при применении техник остатка в процедуре капитализации.

Принятый для оценки коэффициент капитализации может быть ставкой дохода (Income Rate) или ставкой отдачи (Yield Rate), но он должен представлять собой годовую ставку возврата, необходимую для привлечения инвестируемого капитала. Поскольку ставки возврата - перспективные, рыночное понимание риска и изменений в покупательной способности, которые находят отражение в инфляции и дефляции, - важные составляющие, которые необходимо принимать во внимание. Выбранные коэффициенты капитализации должны отражать рыночные ожидания.

Рассмотрим основные виды ставок — которые включают общий коэффициент капитализации, коэффициент капитализации для собственного капитала, процентную ставку по кредиту, ставку дисконтирования, внутреннюю ставку доходности и ставку доходности собственного капитала.

Общий коэффициент капитализации (Overall Capitalization Rate или Overall Rate of Return — R0) — это ставка дохода для всего объекта собственности, которая отражает отношение между его ожидаемым годовым чистым доходом и общей стоимостью. Он используется для конвертации (приведения) чистого операционного дохода к показателю общей стоимости собственности. Общий коэффициент капитализации не характеризует эффективность инвестиций в недвижимость и не является индикатором доходности капитала. Он может быть больше, меньше или равен ожидаемой доходности вложенного в недвижимость капитала.

Коэффициент капитализации собственного капитала (Equity Capitalization Rate — RE)

— ставка дохода, которая отражает отношение между ожидаемым годовым денежным потоком до налогообложения и вложениями собственного капитала. Этот показатель также не является индикатором доходности собственного капитала.

Общий коэффициент капитализации и коэффициент капитализации собственного капитала являются ставками дохода (Income Rates). Они не являются ставками дохода на капитал и не отражают конечный коэффициент отдачи на собственный капитал.

Коэффициент капитализации по закладной (Mortgage Rate) - RM.

Ставка процента (Interest Rate) - ставка, используемая для приведения денежных потоков к их будущей стоимости или для дисконтирования ожидаемых будущих сумм к текущей стоимости. Она не учитывает возврат капитала.

Ставка дисконта (Discount Rate) -это ставка, которая используется для пересчета будущих доходов в значение текущей стоимости. Полученный результат отражает величину капитала, который следует вложить, чтобы ожидаемая инвестором доходность равнялась указанной ставке дисконтирования.

Коэффициент отдачи (Yield Rate) - ставка дохода на капитал. Она обычно выражена как ставка сложного годового процента. Коэффициент отдачи (Yield Rate) принимает во внимание все ожидаемые доходы, включая полученные от продажи недвижимости по истечении срока владения объектом инвестиций.

Внутренняя норма рентабельности (Internal Rate of Return - IRR) (внутренняя ставка доходности) - соотносится со ставкой отдачи, которая действует или ожидается для данных капитальных инвестиций в течение прогнозного периода (предполагаемого периода владения до перепродажи объекта недвижимости). IRR приравнивает текущую стоимость будущих доходов от инвестиций, включая доход от продажи в конце периода владения, к сумме инвестированного капитала. Показатель IRR может использоваться для определения нормы доходности инвестированного капитала до или после вычета налогов. Он используется при оценке инвестиционных проектов.

Общая ставка отдачи (Overall Yield Rate - Y()) - это ставка возврата на весь капитал. Она представляет собой средневзвешенную ставку отдачи на собственный капитал и ставку отдачи по ипотечному займу (ставки процента).

Ставка отдачи на собственный капитал (Equity Yield Rate - YE) - (доходность собственного капитала ) - это ставка возврата на собственный капитал, вложенный собственником.

Ставка ссудного процента YM - это ставка отдачи (Mortgage Yield Rate)

для заемного капитала.

При капитализации дохода по методу дисконтирования денежных потоков (МДДП) всегда проводятся четкие различия между возвратом на капитал (on) и возвратом капитала (of), а ставка дисконтирования выбирается для обеспечения требуемого дохода на капитал (on).

При прямой капитализации используемые ставки дохода должны обеспечивать обе составляющие: Ь возврат на капитал (on), и возврат капитала (of), при этом четкого разграничения не проводится. Оценка стоимости, полученная при применении общего коэффициента капитализации к доходу от собственности, отражает обе составляющие: и доход на капитал, и рекапитализацию инвестированных средств.

Общий коэффициент капитализации генерируется на основе рыночной информации и предполагает наличие как возврата на капитал, так и возврата капитала.

В оценке недвижимости могут использоваться разные коэффициенты в зависимости от того, какие компоненты собственности оцениваются (земля или улучшения) и какие права на объекты недвижимой собственности принимаются во внимание. В таблице в последних двух колонках указано, учитывается ли в этом коэффициенте только составляющая дохода на капитал (on) или учитывается и составляющая возмещения капитала (of) (обозначено: учитывается (+), не учитывается (-)).

Коэффициенты, используемые в оценке недвижимости

Структура общего коэффициента капитализации:

R 0N =R0N + R0F 0F

где

R 0N -компонента, называемая ставкой дохода на капитал, нормой прибыли или ставкой дисконта и обозначаемая в дальнейшем Y0

R 0F - коэффициент рекапитализации (или норма возврата капитала), определяемый по фактору фонда возмещения, но, как мы выясним позднее, не обязательно формируемый по ставке дохода на первоначально вложенные инвестиции.

Коэффициент капитализации R 0 и ставка дохода Y 0 всегда различаются амортизационной составляющей там, где есть улучшения, созданные человеческими руками.

На фондовом рынке, где товаром являются ценные бумаги (акции, облигации и т.п.), и при оценке земли (а земля, как известно, не подвержена износу, неистощаема), коэффициент капитализации равен ставке дохода на инвестиции, то есть R0 = Y0 так как амортизация в этих случаях отсутствует.

Таким образом, многообразие видов дохода и ставок доходности позволяет оценщику моделировать базовые методы доходного подхода в зависимости от конкретных обстоятельств, таких как характер имеющейся информации, возможность использования данных по налогам, тип объекта недвижимости, цель оценки, вид стоимости и т.д. Однако оценщик должен соблюдать правило адекватности (соответствия) используемых видов дохода и ставок доходности.

Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. - М.: КНОРУС, 2010.

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

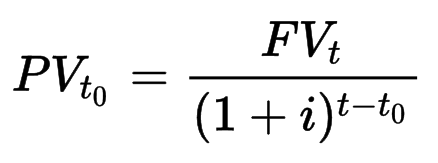

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

PV(t 0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример . Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности .

Наконец, рассмотрим простой пример с акциями компаний. Предположим, выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой. Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов (Capital Asset Pricing Model ). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться. Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите .

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов. Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

чистый денежный поток, за вычетом всех необходимых расходов и инвестиций;

чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей;

прибыль, которая будет облагаться налогом.

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта.

Метод сравнения альтернативных вложений. Используется при расчете инвестиционной цены объекта.

Метод выделения. В рамках методики проводится анализ сделок с подобными объектами.

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей.

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены. В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Экономический смысл ставки дисконтирования

Дисконтирование - это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент). Для правильной оценки будущих доходов нужно знать прогнозные значения выручки, расходов, инвестиций, структуру капитала, остаточную стоимость имущества, а также ставку дисконтирования1.

Ставка дисконтирования используется для оценки эффективности вложений. С экономической точки зрения ставка дисконтирования - это норма доходности на вложенный капитал, требуемая инвестором.

Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта.

Существуют различные методы определения ставки дисконтирования. Рассмотрим основные из них в порядке убывания объективности.

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр:

(а) основанные на дисконтированных оценках: чистая приведенная стоимость (Net Present Value, NPV); индекс рентабельности инвестиции (Profitability Index, PI); внутренняя норма прибыли (Internal Rate of Return, IRR); дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

(б) основанные на учетных оценках: срок окупаемости инвестиции (Payback Period, PP); коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

Метод расчета NPV. В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения. NPV рассчитывается по формуле:

1) для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

2) для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Можно дать и другую интерпретацию трактовки критерия NPV с позиции ее владельцев: если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток; если NPV = 0, ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне; если NPV > 0, то ценность компании, а следовательно и благосостояние ее владельцев увеличатся.

Метод расчета индекса рентабельности инвестиции. Этот метод является следствием метода расчета NPV. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если: PI > 1, то проект следует принять, PI < 1, то проект следует отвергнуть, PI = 1, то проект не является ни прибыльным, ни убыточным. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV.

Внутренняя норма прибыли (IRR). Это - наиболее часто применяемый показатель оценки эффективности вложений, особенно среди частных зарубежных инвесторов. Он соизмерим с существующими рыночными ставками для капиталовложений, так как реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые необходимо платить.

Показатель IRR характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации проекта. Когда для реализации проекта привлекаются кредиты банков, значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным. Практическое применение данного метода сводится к поиску дисконтирующего множителя, обеспечивающего нулевое значение NPV.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения:

где: CFj - входной денежный поток в j-ый период,

INV - значение инвестиции.

Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

1) если значение IRR выше или равно стоимости капитала, то проект принимается,

2) если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег.

Критерий наименьшей стоимости. Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Срок окупаемости (РР) - это один из наиболее часто применяемых показателей, особенно для предварительной оценки эффективности инвестиций.

PBP показывает срок, необходимый для того, чтобы доходы, генерируемые инвестициями, с учетом дисконтирования, покрыли затраты на инвестиции.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать (стремиться к бесконечности) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

В российской практике различают следующие ставки дисконта:

Комиссионную норму дисконта используют при оценке комиссионной эффективности проекта. Ее определяют с учетом альтернативной эффективности использования капитала.

Норма дисконта участника проекта выражает эффективность участия в нем другого предприятия. Ее выбирают сами участники проекта.

Социальная норма дисконта используется при расчете показателей народно-хозяйственной эффективности. Она характеризует минимальные требования государства к общественной эффективности проекта.

С математической точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или - это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов:

1. Наличия у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимостью учета для инвесторов стоимости денег во времени.

3. Факторов риска или степени вероятности получения ожидаемых в будущем доходов.

Расчет ставки дисконта зависит от того, какой тип денежного потока используется для оценки в качестве базы:

методика для собственного капитала - модель оценки капитальных активов (САРМ - Capital Asset Pricing Model) и метод кумулятивного построения;

методика для всего инвестированного капитала - модель средневзвешенной стоимости капитала (WАСС - Weighted Average Cost Capital).

В соответствии с моделью оценки капитальных активов – CAPM – ставка дисконта находится по формуле:

R = Rf + β(Rm – Rf) + S1 + S2 + C, где

R – требуемая инвестором ставка дохода (на собственный капитал);

Rf - безрисковая ставка дохода;

β – бета-коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами);

Rm – Общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 – премия для малых предприятий (объясняется недостаточной кредитоспособностью и финансовой неустойчивостью предприятий с небольшим размером уставного капитала);

S2 – премия за риск, характерный для отдельной компании (см. S1).

C – страновой риск (изменение законодательства, смена государственного режима, конфискация имущества).

Модель CAPM основана на анализе массивов информации фондового рынка (изменений доходности свободно обращающихся акций). Применение модели для вывода ставки дисконта для закрытых компаний требует дополнительных корректировок.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям). Считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

Метод кумулятивного построения ставки дисконта отличается от модели САРМ лишь тем, что в структуре этой ставки к номинальной безрисковой ставке ссудного процента прибавляется совокупная премия за инвестиционные риски. Последняя, в свою очередь, состоит из премий за отдельные «несистематические», относящиеся именно к данному проекту, риски.

Обычно в числе факторов риска инвестирования оценивают следующие риски:

1) «ключевой фигуры» в составе менеджеров предприятия – риски отсутствия таковой или ее непредсказуемости, недобросовестности;

2) недостаточной диверсифицированности рынков сбыта предприятия;

3) недостаточной диверсифицированности источников ресурсов предприятия;

4) недостаточной диверсифицированности продукции предприятия;

5) узости набора источников финансирования;

6) финансовой неустойчивости фирмы

7) величины компании;

8) профессионального управления.

Математически способ кумулятивного построения можно представить в виде формулы:

J = Jб + Jсов, где

Jб – базовая ставка (безрисковая);

Jсов – совокупная премия за инвестиционные риски.

При наличии развитого рынка в качестве основного метода определения поправок к базовой ставке используется метод экспертных оценок.

В модели WACC применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала.

Такая ставка дисконта называется средневзвешенной стоимостью капитала и рассчитывается по формуле:

WACC = kd(1-tc)wd + kpwp +ksws , где

kp - стоимость собственного капитала (требуемая отдача на привилегированные акции);

ks - стоимость собственного капитала (требуемая отдача на обыкновенные акции);

kd - стоимость заемного капитала (ставка процента по займу);

wp - доля привилегированных акций в структуре капитала предприятия;

ws - доля обыкновенных акций в структуре капитала предприятия;

wd - доля заемного капитала в структуре капитала предприятия (проекта).

tc - ставка налога на прибыль;

k - ставка процента, в пределах которого проценты по займу могут уменьшать налогооблагаемую прибыль.

Представляется, что в той или иной модификации данный метод применим к небольшим проектам, реализуемым на действующих предприятиях. При этом все входящие в формулу параметры должны задаваться в исходной информации по оценке. Обычно при этом используются последние фактические данные о предприятии, а получаемая норма дисконта распространяется на весь период реализации проекта.

Ставка дисконтирования

Ставка дисконтирования - это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV .

где i - ставка дисконтирования.

Ставка дисконтирования - переменная величина, зависящая от ряда факторов ,

где - факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого инвестиционного проекта.

Стоимость альтернативного вложения средств на данный период, как-то: ставка банковского процента по депозитам, ставка рефинансирования , средняя доходность уже имеющегося бизнеса и т.д.;

Оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период;

Примечание: включение рисков банкротства искажает результаты применения ставки дисконтирования.

Вычисление ставки дисконтирования

В основе прогнозирования ставки дисконтирования лежит теоретическая предпосылка о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). В общем случае инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигации плюс определенные премии за риск. Согласно рассматриваемой здесь модели, будущая требуемая инвестором ставка доходности представляет собой сумму:

- Базовая ставка по эмитенту – ставка прогнозируемой доходности по валютным (долларовым) корпоративным облигациям данного эмитента (учитывает в себе премию за кредитный риск);

- Премии за страновой риск для владельцев долевых инструментов (учитывает риск вложения средств в долевые инструменты, характерный для российского рынка акций по сравнению с облигационным рынком);

- Премии за отраслевые риски (учитывает в себе волатильность денежных потоков, обусловленную отраслевой спецификой);

- Премии, связанной с риском некачественного корпоративного управления;

- Премии за риск неликвидности акций эмитента.

В общем случае формулу для расчета будущей ставки дисконтирования можно записать следующим образом:

Вычисление базовой ставки по эмитенту

Базовая ставка является составной частью ставки дисконтирования. По своему смыслу базовая ставка показывает, под какую минимальную доходность участники рынка готовы инвестировать средства в бизнес. В отличие от распространенного мнения, которое считает значение базовой ставки единым для всех рассматриваемых компаний, рассматриваемый подход учитывает различия в бизнесе даже на этом первоначальном этапе. Базовая ставка для каждой компании индивидуальна. Эта ставка зависит от финансовой устойчивости конкретного предприятия.

Финансовая устойчивость компании определяется либо на основе кредитного рейтинга, присвоенного эмитенту независимыми рейтинговыми агентствами (S&P, Moody"s, Fitch), либо путем анализа его финансового состояния. В идеале для каждой компании рассчитывается своя базовая ставка.

Таким образом, поскольку базовая ставка учитывает уровень финансовой устойчивости компании, то она действительно отражает степень риска (и, как следствие, минимальную требуемую доходность), которая соответствует инвестициям в конкретную компанию.

Вычисление премии за страновой риск (учёт специфического риска страны расположения)

Страновой риск представляет собой риск неадекватного поведения официальных властей по отношению к бизнесу, работающему в рассматриваемой стране. Чем более предсказуемо отношение государства к бизнесу, чем больше проводимая государством политика способствует развитию предприятий, тем меньше риски ведения бизнеса в такой стране и, как следствие, меньше требуемая доходность.

Страновой риск можно измерить и выразить в дополнительной доходности, которую будут требовать инвесторы при осуществлении инвестиций в акции или облигации предприятий, работающих в рассматриваемой стране.

Для того, чтобы понять, какова та дополнительная доходность, которую сейчас требуют инвесторы, чтобы компенсировать страновой риск, достаточно сравнить доходности государственных и корпоративных облигаций. При этом для увеличения точности вычислений, сравниваемые облигации должны обладать примерно одинаковым уровнем ликвидности, кредитного качества и дюрацией . Таким образом, разница в доходности корзины корпоративных и государственных облигаций будет обусловлена только наличием странового риска для инвесторов, вкладывающих средства в корпоративные облигации (для государственных облигаций понятие странового риска не применимо).

Полученная разница в доходностях показывает величину странового риска для владельцев долговых инструментов. Для преобразования данного показателя при работе с акциями вычисленная величина странового риска умножается на поправочный коэффициент, определяемый экспертным образом.

Премия за отраслевой риск

Эта составляющая ставки дисконтировании носит наднациональный характер (т.е. не зависит от страны, в которой ведется бизнес) и определяется исключительно внутренней особенностью отраслей – волатильностью их денежных потоков. Например, волатильность потоков в розничной торговле и добыче нефти будет совершенно неодинакова.

Наиболее полно отношение инвесторов к сравнительной мере риска отраслей выражено на развитых фондовых рынках. Именно они и являются источником вычисления отраслевых премий. По каждой интересующей отрасли определяется совокупность исследуемых компаний, по которым вычисляется среднеотраслевая ставка дисконтирования.

Объективные основания для появления дополнительной премии за отраслевой риск возникают тогда, когда среднеотраслевая ставка дисконтирования (требование инвестора к минимальной доходности) превышает сложившуюся доходность по государственным облигациям США – наиболее надежному активу для инвестора. Отрасли со средними ставками дисконтирования меньшими, чем доходность гособлигаций США считаются относительно безрисковыми, т.е. инвесторы не закладывают дополнительные специфические требования, повышающие СД эмитентов данных отраслей. Для всех остальных отраслей премия за отраслевой риск считается как разница между средней СД отрасли и доходностью гособлигаций США. Соответственно, вычисленная премия по отрасли распространяется на всех её эмитентов.

Премия за риск некачественного корпоративного управления (КУ)

Данная премия отражает риски владельца акций эмитента, связанные, прежде всего, с выводом чистой прибыли и активов из компании.

Премия за неликвидность акций

Данная премия возникает из-за возможных затруднений инвестора в приобретении или продаже пакета акций без особых потерь в цене и во времени. При прочих равных условиях инвестор купит более ликвидный актив.

При осуществлении капиталовложений (инвестиций) исчисляется стоимость денег во времени. Деньги вкладываются в осуществление инвестиционных объектов сегодня, а доход от инвестиций будет получен за весь срок функционирования объекта. Капитал есть ни что иное, как дисконтированная стоимость. Это значит, что любой элемент богатства, который приносит его владельцу регулярный доход на протяжении длительного времени, является капиталом и его стоимость рассчитывается с помощью дисконтирования.

Дисконтирование – это метод, основанный на приведении будущих доходов к их нынешней стоимости. Он предполагает, что будущие денежные средства будут стоить меньше по сравнению с сегодняшними из-за положительной нормы временных предпочтений (более высокой оценки “настоящих благ” по сравнению с “будущими благами”).

Kn = K 0 (1 + r ) n.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение.

Дисконтирование - приведение стоимости будущих платежей к значению на текущий момент. Отражает тот экономический факт, что сумма денег, имеющаяся в данный момент, имеет бо льшую стоимость, чем равная ей сумма, которая появится в будущем. Эта операция обратна операции начисления сложных процентов. Процентная ставка, используемая при этих расчетах, называется ставкой дисконтирования.

Для расчета инвестиций требуется вычисление дисконтированной стоимости денежных потоков, другими словами, для пересчета стоимости потоков расходов и доходов, ожидаемых в будущем, к стоимости на текущий момент времени.

Расчет ставки дисконтирования в этом случае является непростой задачей. Один из самых распространенных способов - расчет WACC, средневзвешенной стоимости капитала. Т.е. расчет общей стоимости капитала с учетом стоимости отдельных частей и удельного веса этих частей в общей сумме.

Задача обратная наращению (начислению процентов): требуется по известной наращенной сумме FV вычислить начальную сумму капитала PV. Например, какую сумму положить на банковский депозит, чтобы через пять лет получить 500 тыс. руб. В этом случае ставка дисконтирования вычисляется по простой формуле.

В банковской практике задача дисконтирования возникает при покупке денежных обязательств (например, векселей) ранее срока их оплаты. В случае с векселем эта операция называется учёт векселя . Если держатель векселя хочет обменять его на деньги раньше срока оплаты, он обращается в банк с просьбой об учете векселя.

В этом случае банк выплачивает держателю векселя сумму меньшую номинала. Разница между номиналом и выплаченной суммой называется дисконтом . Его величина рассчитывается по формулам дисконтирования в зависимости от дат учета, погашения и учетной ставки (ставки дисконтирования). 3

Пример:

Рассмотрим два условных проекта. Оба проекта требуют начальных инвестиций в размере 500 руб., другие затраты отсутствуют. При реализации проекта «А» инвестор в течение трех лет получает в конце года доход в размере 500 руб. При реализации проекта «Б» инвестор получает доход в конце первого и в конце второго года по 300 руб., а в конце третьего года - 1100 руб. Инвестору нужно выбрать один из этих проектов.

Предположим, что инвестор определил ставку дисконтирования на уровне 25% годовых. Текущая стоимость (NPV) проектов «А» и «Б» рассчитывается следующим образом:

где P k - денежные потоки за период с 1-го по n-й годы;

r - ставка дисконтирования - 25%;

I - начальные инвестиции - 500.

NPV А = - 500 = 476 руб.;

NPV Б = - 500 = 495,2 руб.

Таким образом, инвестор выберет проект «Б». Однако если он установит ставку дисконтирования, например, равную 35% годовых, тогда текущие стоимости проектов «А» и «Б» будут равны 347,9 и 333,9 руб. соответственно (расчет аналогичен предыдущему). В этом случае для инвестора проект «А» более предпочтителен.

Следовательно, решение инвестора полностью зависит от значения ставки дисконтирования: если она больше 30,28% (при этом значении NPV А = NPV Б), то предпочтительнее проект «А», если меньше, тогда более выгодным будет проект «Б».

Коэффициент дисконтирования - коэффициент, применяемый для дисконтирования, т. е. приведения величины денежного потока на m -ом шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом). Рассчитывается по формуле

![]()

где K m - коэффициент дисконтирования; t m – t 0 - промежуток между оцениваемым периодом и моментом приведения (в годах); Е - норма дисконта которая может быть, как единой для всех шагов расчета, так и переменной.

Номинальная ставка – это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка – это номинальная ставка, скорректированная с учетом ожидаемых темпов инфляции.

Именно реальная ставка определяет решение о целесообразности (или нецелесообразности) инвестиций. Например, если номинальная ставка равна 40%, а ожидаемый темп инфляции – 50%, то реальная ставка составит: 40 – 50 = –10%.

Основными факторами, влияющими на уровень ставки ссудного процента, являются степень риска на ссуду; срок, на который выдается ссуда; размер ссуды; уровень налогообложения; ограничения условий конкуренции на рынке.

Ставка ссудного процента определяет уровень инвестиционной активности. Низкая процентная ставка приводит к увеличению инвестиций и расширению производства, а высокая, наоборот, сдерживает инвестиции и производство.

Таким образом, процент в рыночной экономике выступает как цена равновесия на рынке капитала – фактора производства. Для субъекта предложения капитала процент выступает как доход, для субъекта спроса – как издержки, которые несет заемщик.

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.