Многие предприятия должны проходить такую процедуру, как списание основных средств.

Однако в чем она заключается?

Процедура может проводиться только в определенных ситуациях.

Вне зависимости от причины, порядок списания основных средств обязательно должен быть соблюден.

Нужно отметить, что перемещение любого вида имущества между различными структурами одной организации не представляет собой выбытие.

Произошедшее событие в обязательном порядке должно быть отражено в составе доходов – расходов предприятия.

Ориентируясь на дебет счета 91, необходимо отразить то, что выбыла остаточная стоимость оборудования, а также все последующие расходы, обусловленные процедурой.

При этом по кредиту нужно учитывать сумму износа, возможный доход от реализации имущества или сдачи его в аренду.

Для того чтобы состоялось легальное проведение необходимой процедуры, следует открыть не только счет 01, но и субсчет, который будет выполнять определенную задачу сразу же.

Счет 99 «Прибыли и убытки» должен представлять собой прямое отражение всех расходов предприятия .

При этом доходы, а также расходы после того, как было завершено мероприятие относительно списанного имущества, следует отразить в отчетной документации.

Правила составления приказа для списания основных средств

В обязательном порядке должно состояться составление приказа с учетом определенных стандартов.

При этом во внимание нужно принимать пакет документации, который позволит на легальных основаниях провести запланированную процедуру. В каждом случае приказ на списание основного средства представляет собой наиболее важный документ.

Вне зависимости от причин проведения запланированной процедуры, специально созданная комиссия должна собраться и провести необходимые проверки для того, чтобы подтвердить то, что актив больше не будет доходным для организации.

Комиссия всегда включает в себя сотрудников предприятия

. Обязательными лицами являются: бухгалтер, а также сотрудник, который отвечает за сохранность имущества предприятия.

Комиссия всегда включает в себя сотрудников предприятия

. Обязательными лицами являются: бухгалтер, а также сотрудник, который отвечает за сохранность имущества предприятия.

Состав полной комиссии должен быть утвержден руководителем предприятия.

Приказ представляет собой основу для проведения дальнейших мероприятий.

Предполагается, что члены комиссии проведут специальные проверки и оценят состояние имущества, определят возможность и целесообразность для восстановления объекта.

После этого, будут определены причины для проведения дальнейшей ликвидации.

В обязательном порядке должны быть выявлены все элементы, используемые в качестве отдельных запчастей для предпринимательской деятельности компании.

Если же непригодность эксплуатируемого объекта была подтверждена специалистами, руководитель должен подтвердить этот факт в специальном приказе, который позволит проводить мероприятия по ликвидации основного средства с правильным оформлением соответствующего акта.

Сбор и работа комиссии

В обязательном порядке для проведения всех запланированных мероприятий должно состояться предварительное составление комиссии, которая сможет выполнить поставленные задачи.

В обязательном порядке для проведения всех запланированных мероприятий должно состояться предварительное составление комиссии, которая сможет выполнить поставленные задачи.

Только соответствующие лица могут подтвердить, что имущество не может эксплуатироваться из-за своих недостаточных характеристик, может быть передано другой фирме или продано на основе соответствующего договора.

Ликвидационная комиссия должна быть создана, а впоследствии – подтверждена . Только после того, как специалисты выполнят поставленные задачи, предприниматель может принять окончательное решение относительно имущества и отразить это на практике.

Можно узнать о процедуре проведения проверки на банкротство компании.

Впоследствии назначенные лица должны проводить определенные мероприятия :

- просмотр объекта с учетом всех существующих требований. При этом предмет мероприятия должен быть доступным;

- для восстановительной работы с целью возвращения прежних эксплуатационных параметров;

- определение причин ликвидации, которая проводится в большинстве случаев;

- выявление виновных лиц, если состоится преждевременная ликвидация. При этом во внимание принимается нормативный срок эксплуатации предмета.

- оценка возможностей для использования в рабочей деятельности каких-либо компонентов оборудования.

Впоследствии предполагается составление специального заключения, форма для которого не установлена законодательством.

По данной причине форма документации должна быть разработана самостоятельно, но при этом все реквизиты должны быть указаны .

Формы списания основных средств

В настоящее время формы списания основных средств позволяют определить причины и цели проведения мероприятия:

В настоящее время формы списания основных средств позволяют определить причины и цели проведения мероприятия:

- реализация объекта с целью получения прибыли для компании;

- ликвидация . Данное обстоятельство может быть обусловлено различными чрезвычайными ситуациями, в том числе авариями, стихийными бедствиями;

- передача другому предприятию ;

- передача объекта другим лицам . При этом денежные средства во внимание не принимаются, потому оплата не происходит.

Передача по договорам, которые свидетельствуют о дарении.

Акт на списание основных средств

Обязательным условием после проведения всех мероприятий является составление соответствующей документации. Прежде всего, рассматривается акт на списание основного средства, который свидетельствует о причинах процедуры и ее последствиях для юридического лица.

Сдача в аренду, а также передача на безвозмездных условиях, реализация предполагают наличие акта приемки-передачи.

Износ и другие причины, приводящие к невозможности эксплуатации, предполагают наличие акта о ликвидации.

Типовая форма заполняемой документации отсутствует, но при этом все реквизиты должны быть отражены в обязательном порядке :

- наименование предмета;

- инвентарный номер. Больше о порядке проведения инвентаризации основных средств можно узнать ;

- первоначальная стоимость;

- сумма, которая достигнута при износе;

- причины ликвидации и отсутствия возможности для дальнейшей эксплуатации;

- расходы по ликвидации (затраты на дополнительную работу специалистам, проведению разборки и демонтажа);

- доходы (стоимость продукции, которую удалось реализовать или же цена материалов, которые можно использовать в дальнейшем, несмотря на ликвидацию основного объекта);

- результат процедуры.

Вся документация должна быть оформлена в соответствии с действующими требованиями.

Частые вопросы

Кто должен входить в комиссию по списанию?

Состав комиссии по списанию основных средств определяется приказом и утверждается руководителем предприятия.

Возглавляет комиссию по списанию ОС председатель - представитель руководящего состава.

Среди членов комиссии обычно присутствует лицо, ответственное за хранение основных средств, а также представитель бухгалтерии.

В обязанности работы комиссии входит не только выявление основных средств, не пригодных к дальнейшему использованию, но и установление причин списания (износ моральный или физический, поломка и др.), оформление необходимых документов, среди которых акт на списание основных средств.

Необходимое списание средств бюджетных и казенных организаций считается наиболее трудоемкой и длительной по времени процедурой. Эта операция находит свое отражение в очередном бухгалтерском учете. У бюджетных и автономно развивающихся организаций существуют свои нюансы списания имеющихся основных средств.

Вносить основные средства в декларацию сейчас нужно с особой осторожностью, поскольку за правильностью отражения этой статьи доходов пристально следят налоговики и иные проверяющие органы.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Общее определение

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия.

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы - для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества - сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль - право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

Списание основного финансового портфеля позволяет решать следующие задачи любого действующего предприятия независимо от его формы:

- Систематизация данных основных средств;

- Представление полной и реальной картины основных средств;

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Упорядочивание всей финансовой информации.

Это краткий список задач, которые может решить процедура списания основного капитала.

Регулирующая база

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01. К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя. Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Чтобы выполнить списание, нужны основательные причины для этого. Вот несколько объективных причин для этой процедуры:

- Если ОС утратило некоторые важные свойства, не может функционировать должным способом;

- ОС больше не находит своего применения из его уничтожения либо полной утраты.

Чтобы избежать многих сложностей, нужно изучить все важные моменты этого процесса.

Заранее нужно проштудировать следующие вопросы:

- Создание нужного приказа;

- Документальное отражение проводками.

Чтобы провести процедуры, связанные с ОС, могут потребоваться следующие бумаги:

- Стандартный документ ОС-1 для приема и дальнейшей передачи ОС;

- Официальный акт сдачи и приема сооружения здания - ОС-1а;

- Накладная, предназначенная для отражения перемещения основных средств, - ОС-2;

- Форма для отражения приема и передачи ОС после проведения ремонтных работ - ОС-3;

- Инвентарная карточка - ОС-6;

- Специальный журнал, созданный для отражения всей информации о списанных ОС.

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Точный список документации, зависит напрямую от учредителей организации, то есть от официальных собственников ценного имущества. Если организация сформирована на базе ценного имущества действующего субъекта РФ либо муниципального образования, то при составлении списка руководствуются принятыми муниципальными законодательными актами.

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.

На практике допускаются небольшие отклонения от предложенного алгоритма составления приказа.

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии - оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы);

- Подведение деятельности созданной комиссии - создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта - первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий. Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения.

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

Чтобы не было ошибок в последовательности действий и оформлении документов, нужно соблюдать принятый порядок списания ценного оборудования.

Оценка технического состояния

Организации не обязаны привлекать с целью оценки технического состояния списываемой техники сторонние учреждения. Подобное решение о списании может принять организованная комиссия, состоящая из действующих сотрудников, обладающих соответствующей квалификацией. В их компетентность входят:

- Подробная диагностика объекта, подлежащего списанию;

- Оценка целесообразности дальнейшего применения объекта;

- Выяснение точных причин для дальнейшего списания технического объекта;

- Подготовка официальных актов о списании важных технических объектов ОС.

Если в штате нет сотрудников, которые в состоянии выполнять эти обязанности, то организация вправе воспользоваться сторонними услугами фирмы, с которой нужно заключить договор сотрудничества.

Процесс согласования

По итогам тщательной проверки созданная комиссия готовит бумаги для согласования списания ОС. Чтобы списать устаревшую оргтехнику, потребуется:

- Приказ директора предприятия о формировании специальной комиссии для списания ОС;

- Инвентарные карточки учета ОС;

- Официальное техническое заключение, которое можно получить у специальной организации, оно подтверждает дальнейшую непригодность техники к ремонту и дальнейшему применению;

- Технический паспорт устаревшей техники;

- Официальная выписка из имеющегося реестра муниципального имущества.

Чтобы усвоить процесс списания основного бюджета, изучите краткую инструкцию.

Инструкция по списанию ОС

Существуют 6 последовательных шагов по процессу списания ОС:

- Для подтверждения процесса списания составляется специальный акт в 2-х экземплярах. Один передается в действующую бухгалтерию для дальнейшего учета, второй направляется лицу, заключившему официальный договор о материальной ответственности;

- При списании средств, не полностью амортизированных, официальный акт на их списание будет считаться основным документом, ведь остаточная стоимость имущества отражалась в роли налогооблагаемой прибыли предприятия;

- Бухгалтерский учет списания ОС, на которых есть определенная амортизация, предполагает использования следующих проводок: Дебет 01 субсчет «Выбытие основных средств - Кредит 01 «Основные средства», это необходимо для учета первоначальной стоимости списываемого объекта;

- Если проведенного списания остаются важные детали либо запчасти, которые смогут найти свое применение в дальнейшем в виде лома, то они относятся к прочим доходам. Они находят свое отражение в бухучете на основании текущей стоимости;

- Издержки и доходы от процесса списания ОС на счета, относящиеся к внереализационным доходам и расходам. Эти расходы, влияющие на налогооблагаемую прибыль. К ним относятся расходы, связанные с демонтажем, разборкой и вывоза устаревшего оборудования, а также с суммами амортизации, которые еще не были официально начислены. Все эти расходы должны быть документально подтверждены;

- В налогооблагаемую прибыль не входит цена материалов и оставшихся деталей, полученных в процессе разборки устаревшего оборудования.

Для чего производится списание ОС?

Основные технические средства, числящиеся на основном балансе предприятия, облагаются налогами на имущество. Если техническое средство реально устарело, оно не может приносить определенный доход учреждению, а дальнейшее восстановление по каким-либо причинам невозможно, то лучше произвести его списание баланса с целью прекращения оплаты обязательных налогов.

В некоторых учреждениях с целью принятия окончательного решения о списании имущество направляются в Росимущество, эта организация признана официальным собственником в отношении технических средств, находящихся в федеральной собственности. Если цена объекта ОС не превышает показатель в 3000 р., то учреждению не требуется согласование о списании с органом Росимущества. Если стоимость списываемого объекта находится в пределах о т 3000 до 200 тыс.р., то без согласования тут не обойтись.

Ознакомиться с основами учета списания основных средств можно в видеоролике.

В процессе работы любой компании наступает такой момент, когда требуется провести списание основных средств, но данная процедура должна проводиться правильно и в полном соответствии с требованиями действующего законодательство.

Существуют самые разные причины, по которым может потребоваться списание основных средств: имущество может прийти в негодность, может быть разрушено по причине каких-либо стихийных бедствий или даже просто морально устареть, вследствие чего его нужно будет заменить новое.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Именно поэтому любой организации нужно заранее разобраться в том, как правильно списывать основные средства в 2019 году.

Основные причины

С баланса компании могут списываться здания, транспортные средства, различное оборудование и другое имущество, которое непосредственно относится к основным средствам, если оно приходит в негодность по причине всевозможных аварий, физического износа, стихийных бедствий или, к примеру, нарушения нормальных условий эксплуатации.

В некоторых случаях компания просто принимает решение заменить устаревшее оборудование новым для того, чтобы улучшить производительность своей деятельности и обеспечить себе дополнительную прибыль, в то время как старое просто списывается.

Имущество, которое относится к категории основных средств, лучше всего списывать в том случае, когда его восстановление не представляется возможным или же нецелесообразно с экономической точки зрения.

Оформление списания основных средств

Проведение процедуры списания основных средств предусматривается только в определенных ситуациях, но вне зависимости от причины должен соблюдаться определенный порядок. Перемещение любых видов имущества между несколькими структурами организации не относится к выбытию и не предусматривает возможность списания средств. Точно так же не происходит списания и при завершении использования какого-либо имущества по причине необходимости проведения монтажных мероприятий или реконструкции.

Если же стоимость объекта полностью выбывает или указанное имущество не может служить гарантией прибыли для своего владельца, то в таком случае нужно внести соответствующие изменения в определенной части бухгалтерского учета, и данное событие должно отражаться в составе доходов-расходов компании.

Ориентируясь на дебет счета 91, нужно будет указать, что из баланса предприятия выбывает остаточная стоимость указанного имущества, а также записать все остальные процедуры, которые обуславливаются данным списанием. При этом стоит отметить тот факт, что по кредиту должна также учитываться сумма износа и возможная прибыль от реализации данной собственности или же передачи ее в аренду другим лицам.

Для правильного списания должен открываться не только счет 01, но также и дополнительный субсчет, который сразу же будет выполнять конкретную задачу. В счете 99 должны перечисляться все расходы предприятия.

Документальное сопровождение

В процессе списания имущества могут оформляться следующие документы:

Также могут понадобиться бланки, оформленные по формам ОС 4, 4а и другим. Таким образом, нужно будет подготовить пакет документов, подтверждающих списание основных средств, а также указывающих на наличие аргументов, связанных с отсутствием возможности использования этого имущества в будущем.

Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

Комиссия и акт

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

Правила составления приказа

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Обязательно должны определяться все компоненты, которые в дальнейшем будут использоваться как отдельные элементы в предпринимательской деятельности организации.

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Активы стоимостью менее 40000 рублей могут отражаться как материально-производственные запасы, то есть отражать их можно на счете 10, а стоимость сразу же списать в виде текущих расходов. Точно таким же правилом можно будет руководствоваться и в налоговом учете.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Подробная инструкция

В соответствии с действующими правилами для начала должен издаваться приказ руководителя о формировании комиссии, которая должна будет проверить определенные объекты имущества компании и определить, требуется ли его ликвидация и дальнейшее списание.

После проведения данной проверки комиссией оформляется акт на списание указанного объекта основных средств, который должен быть утвержден руководителем компании. Основываясь на выписанном акте, в инвентарной карточке делается специализированная отметка о выбытии указанного имущества, а помимо этого, соответствующие записи также делаются и в том документе, который открывается по месту расположения этого имущества.

По выбывшим объектам инвентарные карточки хранятся на протяжении срока, который устанавливается руководителем компании в соответствии с правилами организации архивных дел, но срок их хранения должен составлять как минимум пять лет.

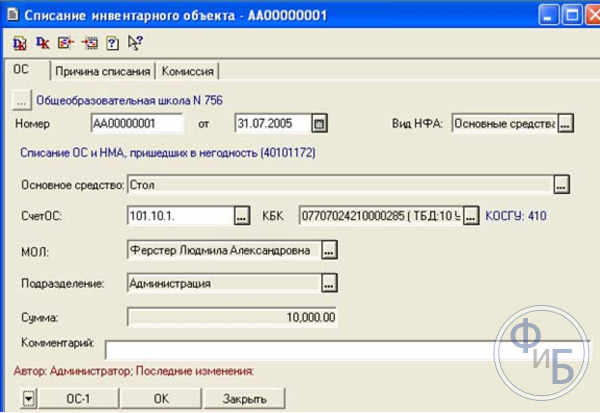

Как отразить в 1С

При списании объекта основных средств в 1С 8.2 и 8.3 нужно будет провести несколько основных процедур:

- начислить амортизацию, зарегистрированную за последний месяц эксплуатации оборудования;

- списать изначальную стоимость этого имущества на счет 01.09;

- списать общую сумму амортизации, которая была начислена за период эксплуатации (также списывается на счет 01.09);

- списать разницу, которая образовалась между изначальной ценой имущества и рассчитанной амортизацией на счет 91.02).

Для всех этих целей создается специализированный документ «Списание ОС». Достаточно просто создать новый документ и указать причину списания, после чего выбрать компанию, счет списания и соответствующую статью расходов, которая должна указываться в соответствии с установленными правилами.

Помимо этого, нужно будет также указать соответствующую информацию в разделе «Месторасположение основных средств», указав в нем то подразделение,к которому относится списываемое имущество после его принятия к учету. Если данный реквизит будет оставлен незаполненным или же данные будут указаны некорректно, программа просто выдаст ошибку и документ не будет проведен.

Прочие оговорки

Помимо указанных особенностей, существует также еще несколько важных нюансов, которые нужно учитывать в процессе списания основных средств.

Процесс амортизации

Амортизация проводится с того момента, как производственные активы были поставлены на учет данной организации, до полного погашения стоимости или же в случае списания основных средств в связи с его чрезмерным износом. Любые проводки, которые делаются по амортизационным отчислениям, осуществляются по счету 02, при этом в кредите по пассивным и балансовым счетам полностью отражается общая сумма начислений на указанный объект.

По дебиту списание амортизационной суммы осуществляется только в случае списания внеоборотных активов, при этом сама процедура может проводиться следующими методами:

- линейным;

- списание по сроку;

- по уменьшаемому остатку»

- пропорционально соотношению объема производства товарной продукции.

Выбор методов остается за предприятием, и при этом должен отражаться в учетной политике. Учитывая выбранную схему, которая определяется на основании информации об инвентарных объектах фонда, данная сумма проводится по кредиту 02.

Подобные расходы могут привести к росту себестоимости имущества определенных подразделений, которые занимаются эксплуатацией основного средства.

Торговые компании все начисления по амортизации включают в издержки.

Дефектная ведомость

В процессе оформления дефектной ведомости нужно указать в ней следующие сведения:

- обоснование того, по какой причине данная процедура является целесообразной с экономической точки зрения;

- источник информации в пределах компании для проведения анализа того, по какой причине произошел износ основных средств;

- документ, в котором указывается решение эксперта.

В данной ведомости указывается информация, подтверждающая факт отсутствия возможности дальнейшей эксплуатации основных средств, что привело к необходимости их списания.

Служебная записка

Оформление служебной записки должно осуществляться в соответствии с некоторыми рекомендациями:

- в правой части указывается ФИО и должность адресата;

- обязательно нужно указать название документа;

- проставляется дата и регистрационный номер записки;

- отражается конкретный предмет этого документа;

- описание ситуации;

- подпись уполномоченного лица.

Служебная записка при списании основных средств требуется только в том случае, если данный объект перетерпел износ или же его материально-техническая база считается устарелой.

Определение стоимости и переоценка

Изначальная стоимость объекта представляет собой общую сумму средств, необходимых для покупки, производства или сооружения данного имущества. При этом стоит отметить тот факт, что данный параметр не включает в себя НДС, а также не включает в себя общехозяйственные расходы за исключением той ситуации, когда подобные затраты относятся не ко всей компании, а только к этому конкретному имуществу.

Проведение переоценки же относится к правам, а не обязанностям организации, то есть компания при желании может просто отказаться от этой процедуры.

Если же было принято данное решение, то в таком случае переоценка основных средств должна осуществляться в соответствии с их состоянием на 31 декабря, и проводить процедуру нужно будет каждый год. Переоценка осуществляется относительно всех основных средств, которые относятся к одной категории.

Результат уценки отражается на счете 91, в то время как дооценка имущества зачисляется в перечень добавочного капитала и отражается по кредиту счета 83.

Износ и непригодность

В соответствии с действующими правилами стоимость любого объекта основных средств должна обязательно списываться с бухгалтерского учета, если это имущество перетерпело износ и пришло в непригодность.

Для того, чтобы учитывать такие объекты по счету 01, лучше всего открыть отдельный субсчет «Выбытие основных средств», дебет которого должен включать в себя общую цену выбывающего объекта, в то время как в кредит записывается общая сумма сформировавшейся амортизации. Остаточная стоимость данного объекта списывается по кредиту счета 01, а также в дебет счета 91 и субсчет 91-2.

То имущество, которое осталось после проведения списания непригодного оборудования, приходуется организацией в соответствии с рыночной стоимостью к моменту списания, после чего соответствующая сумма переводится на финансовые результаты.

Заключение процесса

Как говорилось выше, для определения невозможности использования основных средств нужно будет сформировать комиссию, состав которой включает в себя следующих уполномоченных лиц:

- председатель;

- заместитель руководителя или главный инженер;

- главный бухгалтер или назначенный заместитель;

- начальники соответствующего подразделения;

- лица, несущие ответственность за сохранность этого имущества;

- другие лица, которые будут назначены директором.

Прежде чем списать ОС, бухгалтеру нужно обосновать, по какой причине он это делает. Ирина Разумова, ведущий эксперт по вопросам бухгалтерского учета и налогообложения группы компаний "Ю-Софт", советник государственной гражданской службы РФ 3 класса, рассказала, на что обратить внимание.

25 декабря 2015 г. Минфин России выпустил Письмо N 07-01-06/76480, в котором напомнил, что согласно ПБУ 6/01 "Учет основных средств", утвержденному Приказом финансового ведомства от 30 марта 2001 г. N 26н (далее - Положение), списывать с учета нужно стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем.

При обосновании списания ОС необходимо подтвердить прекращение действия хотя бы одного из установленных п. 4 Положения условий принятия такого актива в качестве объекта основных средств.

Порядок действий предусмотрен в Методических указаниях по бухучету основных средств, утвержденных Приказом Минфина России от 13 октября 2003 г. N 91н (далее - Указания).

Так, п. 4 Положения и п. 2 Указаний определяют, что актив принимается к бухгалтерскому учету в качестве ОС, если одновременно выполняются следующие условия: использование его в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд в течение длительного времени (т.е. срока полезного использования) продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; организация не планирует перепродавать актив; он принесет компании доход в будущем.

Причины и следствия

Выбытие объекта основных средств имеет место при его продаже, прекращении использования по причине морального или физического износа, ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации, передаче в виде вклада в уставный капитал другой фирмы, паевой фонд, дочернему обществу или по договору мены, дарения, недостаче и порче, выявленных при инвентаризации активов и обязательств, частичной ликвидации при выполнении работ по реконструкции, а также иных случаях (п. 29 Положения, п. 76 Указаний).

Обратите внимание, перемещение ОС между структурными подразделениями организации выбытием не признается. Не нужно списывать с баланса основные средства, которые переданы в аренду, переведены на консервацию, находятся в процессе достройки или дооборудования. Не является основанием для списания и начисление по активу амортизации в размере 100 процентов первоначальной стоимости, а также разукрупнение ОС, так как новые инвентарные объекты будут продолжать удовлетворять критериям основного средства.

При списании в бухгалтерском учете делается перенос части стоимости, приходящейся на новый инвентарный объект, с кредита балансового счета 01 "Старый объект" в дебет счета 01 "Новые объекты".

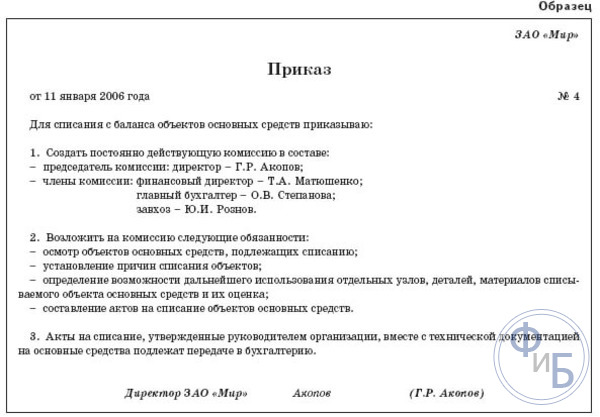

Для определения целесообразности дальнейшего использования ОС, возможности и эффективности его восстановления, а также для оформления документов при выбытии на основании п. 77 Указаний приказом руководителя создается комиссия, устанавливающая причины списания.

Она определяет лиц, по вине которых происходит преждевременное выбытие ОС, вносит предложения о привлечении их к ответственности, а также устанавливает возможность использования отдельных узлов, деталей, материалов и оценивает их исходя из рыночной стоимости, контролирует изъятие цветных и драгоценных металлов, которые остались в списываемом объекте. В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер и сотрудники, на которых возложена ответственность за сохранность ОС. Для участия в комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора за отдельными видами имущества.

Акт на списание

По завершении работы комиссия составляет акт в одной из следующих унифицированных форм (или самостоятельно разработанных): акт о списании объекта ОС или групп таких объектов (кроме автотранспортных средств); акт о списании автотранспортных средств.

В документе указываются характеристики ОС: дата принятия к учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов. Документ утверждает руководитель фирмы.

Детали, узлы и агрегаты выбывающего объекта, пригодные для ремонта других ОС, а также оставшиеся материалы приходуются по текущей рыночной стоимости на дату списания (п. 79 Указаний).

Акт на списание передается в бухгалтерию. На его основании в инвентарной карточке производится отметка о выбытии объекта; она хранится в течение срока, устанавливаемого руководителем компании в соответствии с правилами организации государственного архивного дела, но не менее пяти лет (п. 80 Указаний). Списание полностью самортизированного объекта производится в таком же порядке.

Выбытие объекта может производиться по причине его передачи в собственность других лиц, которая оформляется актом приемки-передачи основных средств (п. 81 Указаний). На его основании производится соответствующая запись в инвентарной карточке переданного ОС, которая прилагается к акту приемки-передачи.

Не является исключением продажа или передача основных средств физическим лицам. Еще 17 мая 2004 г. специалисты УМНС России по г. Москве в Письме N 26-12/33266 разъясняли, что правила бухгалтерского учета ОС предусматривают обязательное оформление акта приема-передачи при реализации объекта независимо от того, кому средство реализуется.

Выбытие отдельных частей, входящих в состав ОС, имеющих разный срок полезного использования и учитываемых как отдельные инвентарные объекты, оформляется и отражается в бухгалтерском учете в порядке, изложенном выше (п. 83 Указаний).

Доходы и расходы от выбытия объекта необходимо зачислять на счет прибылей и убытков в качестве прочих доходов и расходов и отражать в учете в том отчетном периоде, к которому они относятся (п. 86 Указаний).

Бухгалтерский учет

Списание объекта основных средств производится следующими записями:

Дебет 01, субсчет "Выбытие основных средств", Кредит 01, субсчет "Основные средства в эксплуатации",

- отражено выбытие ОС;

Дебет 02 Кредит 01, субсчет "Выбытие основных средств",

- списана амортизация.

Для обобщения информации о выбытии ОС и определения финансового результата используется счет 91 "Прочие доходы и расходы". По дебету этого счета, субсчет 2 "Прочие расходы", отражаются остаточная стоимость выбывших объектов и расходы, связанные с этим; по кредиту 91, субсчет 1 "Прочие доходы", - суммы выручки от реализации, стоимость материальных ценностей, поступивших в связи со списанием имущества по рыночной стоимости. Финансовый результат от списания ОС представляет собой разницу между оборотами по дебету и кредиту счета 91.

Доходы и расходы от списания отражаются в том отчетном периоде, к которому они относятся. Обратите внимание: если производилась переоценка ОС, то при выбытии объекта сумма его дооценки переносится с добавочного капитала на нераспределенную прибыль организации. То есть кредитовое сальдо на счете 83 "Добавочный капитал", образовавшееся в связи с переоценкой объекта, при его выбытии списывается непосредственно на счет нераспределенной прибыли.

Налоговый учет

Что касается налогового учета, специалисты УФНС России по г. Москве (Письмо от 28 апреля 2006 г. N 20-12/35854@) рекомендуют в качестве "первички" использовать копии документов по учету и движению ОС, используемых в бухгалтерском учете. Такой порядок необходимо закрепить в приказе по учетной политике. При оформлении любых первичных документов, в том числе бумаг на списание, следует обращать внимание на полноту и правильность заполнения реквизитов. Если в них будут нарушения, то при налоговых проверках возможны споры. Обычно такие конфликты доходят до судей. Например, ФАС Западно-Сибирского округа (Постановление от 25 июня 2008 г. по делу N Ф04-3846/2008(7134-А27-40)) рассматривал спор, когда организация была привлечена к ответственности, так как не подтвердила, что списанные основные средства не будут использоваться в дальнейшем. Причина такого исхода - фирма не представила документ об уничтожении или реализации списанных ОС. Так что с документальным оформлением стоит быть очень внимательным.

Покинуть предприятие может несколькими способами и по разным причинам. Объект может быть продан, подарен, внесен в уставной капитал другой организации, списан в связи с моральным или физическим износом. Разберем каждый способ выбытия основного средства, как происходит снятие объекта с учета, какие проводки по списанию основного средства должен выполнить бухгалтер в каждом случае.

Объект ОС может покинуть предприятие несколькими способами:

- списание при физическом износе или поломке;

- списание при моральном износе;

- выбытие при продаже;

- выбытие при передаче безвозмездно другому лицу;

- внесение в УК другого предприятия;

- обмен.

Бухучет каждой из указанных процедур выбытия основных средств рассмотрим ниже, для каждого случая приведены бухгалтерские проводки.

Списание в результате физического или морального износа

Если объект основного средства физически износился, закончился срок его полезного использования, морально устарел или испорчен настолько, что дальнейшему использованию не подлежит, то его необходимо списать, то есть снять с учета.

Прежде чем списать ОС, необходимо оценить его состояние, возможность или невозможность его дальнейшей эксплуатации. Такую оценку проводит специальная комиссия. Если комиссия принимает решение списать объект, то руководителем издается приказ о необходимости списания основного средства. При этом составляется акт списания по форме ОС-4, ОС-4а или ОС-4б, на основании которого уже бухгалтер выполняет проводки по снятию основного средства с учета и делает отметку о списании в инвентарной карточке ОС-6, ОС-6а или ОС-6б.

При выбытии ОС таким способом происходит списание его остаточной стоимости с 01 счета, на котором объект числится. Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации.

- Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении (подробнее о поступлении ОС читайте ).

- Восстановительная – это стоимость, полученная в результате проведения .

- Начисленная – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

Пошаговый порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС». При этом на субсчете 1 будут числиться эксплуатируемые ОС.

- Выполняется проводка по списанию первоначальной (восстановительной) стоимости: Д01/2 К01/1.

- Выполняется проводка по списанию начисленной амортизации: Д02 К01/2.

- На субсчете 2 образовалась остаточная стоимость ОС (разница дебета и кредита), которая списывается в проводкой Д91/2 К01/2.

Если объект полностью самортизирован, срок его полезного использования закончился, то остаточная стоимость будет равна 0 (дебет сусчета 2 сч.01 равен его кредиту).

Расходы по списанию ОС, например, на демонтаж списываются также в прочие расходы (Д91/2 К70, 69, 76).

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

По итогам списания на счете 91 формируется , в случае получения прибыли выполняется проводка Д91/9 К99, в случае получения убытка отражается проводка Д99 К91/9.

Проводки при списании основного средства:

Продажа основного средства

Если выбытие в результате списания оформляется актом списания, то выбытие основного средства посредством продажи оформляется актом приема-передачи форма ОС-1, ОС-1а, ОС-1б.

Если для предприятия продажа ОС – это единичный случай и не является обычным видом деятельности, то сопутствующие продажу доходы и расходы отражаются на сч.91 (в отличие от продажи товаров, которые отражаются по сч.90 «Продажи»).

При реализации основного средства стороннему предприятию происходит списание остаточной стоимости объекта аналогичным образом, проводки:

- Д01/2 К01/1 – списана первоначальная стоим-ть ОС,

- Д02 К01/2 – списана амортизация по этому ОС.

- Д91/2 К01/2 – списана остаточная стоим-ть ОС, направленного на продажу.

- Д91/2 К70 (69, 76) – отражены сопутствующие расходы.

Выручка, полученная от реализации ОС, отражается по кредиту счета 91 на первом субсчете, проводка имеет вид:

- Д62 (76) К91/1 – отражена выручка от продажи ОС.

Реализация объекта основных средств – это операция, подлежащая обложению НДС. Стоимость, по которой объект продается покупателю должна включать налог на добавленную стоимость. Сумма НДС отражается проводкой Д91/3 К68.ндс.

По итогам продажи на счете 91 формируется финансовый результат, который отражается одной из проводок:

- Д99 К91/9 – отражен убыток от продажи ОС (если расходы превысили выручку).

- Д91/9 К99 – отражена прибыль от реализации ОС (если выручка от продажи превысила расходы).

Проводки при продаже основного средства:

Безвозмездная передача (дарение)

Дарение основного средства приравнивается к реализации, поэтому механизм выбытия ОС аналогичен продаже.

Аналогичным образом списывается остаточная стоимость в дебет сч.91/2. Туда же относятся все сопутствующие расходы.

Так как объект передается безвозмездно, то выручки в данном случае не будет. Однако НДС необходимо начислить к уплате. Расчет НДС происходит от средней рыночной стоимости основного средства на дату передачи.

Полученный от дарения убыток отражается проводкой Д99 К91/9.

Проводки при безвозмездной передаче основного средства:

Внесение основного средства в уставный капитал другого предприятия

Рассмотрим еще один способ выбытия ОС – внесение его в другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется сч.58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Д01/2 К01/1 и Д02 К01/2.

Проводка по передаче ОС другому предприятию имеет вид: Д76 К01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Д58 К76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

Проводки при внесении основного средства в УК другого предприятия: