Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей.

За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- 1. Бухгалтерский Баланс;

- 3. Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- 1. Баланс;

- 2. Отчет о финансовых результатах;

- 3. Пояснительная записка к годовой отчетности.

Упрощенная бухгалтерская отчетность для малых предприятий 2018

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Образец приказа бесплатно скачать можно

Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

В электронном виде в Excel образцы бланков кнд 0710096 можно скачать

Документы так же удобно заполнять в программе Adobe Reader, они заполняются в формате PDF: бланк кнд 0710096 бесплатно скачать

Образец полностью заполненных форм для малого предприятия бесплатно скачать

Рассмотрим, как заполнить бланк КНД 0710096, более

1. По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.

2. Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

3. Адрес указывается юридический.

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив.

В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66.

Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Скачать образец приложения можно

Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

- 1. Субъекты малого бизнеса;

- 2. Участники проекта «Столково»;

- 3. Некоммерческие организации.

Не позднее 1 апреля 2013 г. в ИФНС должна быть за 2012 г., в состав которой в обязательном порядке входит бухгалтерский баланс. Субъекты малого предпринимательства при его формировании вправе воспользоваться упрощенной формой, разработанной представителями Минфина.

Характеризует финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99).

В нем приводятся показатели (Приложение 5 к Приказу N 66н):

- на отчетную дату (на 31 декабря 2012 г.);

- на 31 декабря предыдущего года (на 31 декабря 2011 г.);

- на 31 декабря года, предшествующего предыдущему (на 31 декабря 2010 г.).

Напоминаем, что согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства отражают с подразделением на краткосрочные и долгосрочные. При этом активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев.

Все остальные активы и обязательства являются долгосрочными.

Актив

Актив баланса для субъектов малого предпринимательства состоит всего из пяти строк:

- материальные внеоборотные активы;

- нематериальные, финансовые и другие внеоборотные активы;

- запасы;

- денежные средства и их эквиваленты;

- финансовые и другие оборотные активы.

Обратите внимание ! Малые предприятия вправе не рассчитывать такие показатели, как отложенные налоговые активы, отложенные налоговые обязательства и т.п. объекты. На это указано в п. 2 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. Приказом Минфина России от 19 ноября 2002 г. N 114н).

По строке "Материальные внеоборотные активы " отражают как стоимость основных средств, так и незавершенные капитальные вложения в основные средства. При этом бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Величиной, регулирующей первоначальную (текущую, восстановительную) стоимость основных средств, является сумма начисленной амортизации. Аналогичное правило применяется при учете нематериальных активов.

В строке "Нематериальные, финансовые и другие внеоборотные активы " показывают:

- нематериальные активы;

- незавершенные вложения в нематериальные активы;

- результаты исследований и разработок;

- долгосрочные финансовые вложения;

- отложенные налоговые активы;

- расходы будущих периодов и т.д.

Как правило, организациям приходится делить финансовые вложения на те, по которым можно определить текущую рыночную стоимость, и те, по которым их текущая рыночная стоимость не определяется. Между тем малые предприятия все финансовые вложения вправе учесть по их первоначальной стоимости. Данный вывод следует из п. 19 ПБУ 19/02 (утв. Приказом Минфина России от 10 декабря 2002 г. N 126н). Если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (ПБУ 6/01, ПБУ 5/01, ПБУ 14/2007 и др.), то их следует показать в балансе в составе этого актива (Письмо Минфина России от 17 ноября 2011 г. N 07-02-06/220). В ином случае такие затраты отражают как расходы будущих периодов. Тогда они подлежат списанию путем их распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (Письмо Минфина России от 12 января 2012 г. N 07-02-06/5). Расходы будущих периодов фигурируют в ПБУ 14/2007 "Учет нематериальных активов" и ПБУ 2/2008 "Учет договоров строительного подряда" (утв. Приказами Минфина России от 27 декабря 2007 г. N 153н и от 24 октября 2008 г. N 116н соответственно).

В строку "Запасы " следует включить не только информацию о сырье и материалах, но также о готовой продукции, о товаре и т.д. Данный вывод следует из п. 20 ПБУ 4/99 и п. 2 ПБУ 5/01 "Учет материально-производственных запасов" (утв. Приказом Минфина России от 9 июня 2001 г. N 44н).

По строке "Денежные средства и денежные эквиваленты " показывают остатки по денежным средствам и денежные эквиваленты. Речь здесь идет о высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Такое определение изложено в п. 5 ПБУ 23/2011 "Отчет о движении денежных средств" (утв. Приказом Минфина России от 2 февраля 2011 г. N 11н). Примером денежного эквивалента служат открытые в кредитных организациях депозиты "до востребования".

Строка "Финансовые и другие оборотные активы " предназначена для:

- краткосрочных финансовых вложений;

- дебиторской задолженности;

- налога на добавленную стоимость;

- прочих оборотных активов, не вошедших в другие строки баланса.

По строке "Финансовые вложения (за исключением денежных эквивалентов)" раздела "Оборотные активы" следует показать сведения по финансовым вложениям, срок обращения (погашения) по которым составляет не более 12 месяцев после отчетной даты либо продолжительности операционного цикла, если он превышает 12 месяцев. Это следует из п. 41 ПБУ 19/02 и п. 19 ПБУ 4/99. По НДС показывают остаток по счету 19 (он возможен при осуществлении экспортных операций, при длительном производственном цикле и т.д.).

Пассив

Пассив баланса формируют следующие показатели:

- капитал и резервы;

- долгосрочные заемные средства;

- другие долгосрочные обязательства;

- краткосрочные заемные средства;

- кредиторская задолженность;

- другие краткосрочные обязательства.

По строке "Капитал и резервы " показывают уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль (непокрытый убыток) и т.д. Указанное укрупнение весьма логично, т.к. малые предприятия вправе для учета капитала использовать счет 80 "Уставный капитал" вместо счетов 80, 82 и 83 (пп. "б" п. 3.2 Информации Минфина России N ПЗ-3/2012).

При этом следует учитывать, что в балансе отражают величину уставного (складочного) капитала, зарегистрированную в учредительных документах (п. 67 Приказа N 34н). Данный показатель не зависит от задолженности учредителей по вкладам.

В составе добавочного капитала отражают разницу, возникшую в результате пересчета в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации. На это указано в п. 19 ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (утв. Приказом Минфина России от 27 ноября 2006 г. N 154н).

При расчете показателя "Нераспределенная прибыль (убыток)" суммируют сальдо по счету 99 "Прибыли и убытки" с сальдо по счету 84 "Нераспределенная прибыль (непокрытый убыток)". Дебет - это убыток, кредит - прибыль. При этом убыток отражают как вычитаемый показатель в круглых скобках. Напомним, что решение о распределении чистой прибыли либо о погашении убытка является компетенцией общего собрания участников общества (пп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. N 208-ФЗ и пп. 7 п. 2 ст. 33 Закона от 8 февраля 1998 г. N 14-ФЗ).

В строке "Долгосрочные заемные средства " отражают задолженность по кредитам и займам, срок погашения по которым на отчетную дату превышает 12 месяцев. В соответствии с п. 73 Приказа N 34н данную задолженность отражают с учетом процентов, причитающихся к уплате, на конец отчетного периода.

В свою очередь, для краткосрочных кредитов и займов предназначена строка "Краткосрочные заемные средства ". Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, то указанные обязательства представляются как краткосрочные. Данный вывод прозвучал в Письме Минфина России от 28 января 2010 г. N 07-02-18/01.

По строке "Другие долгосрочные обязательства " отражают отложенные налоговые обязательства (если предприятие ведет учет в соответствии с ПБУ 18/02), долгосрочные оценочные обязательства и т.д.

При этом необходимо учитывать, что условные обязательства и условные активы не признаются в бухгалтерском учете, но информация по ним должна быть показана в бухгалтерской отчетности. На это указано в п. 14 ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы" (утв. Приказом Минфина России от 13 декабря 2010 г. N 167н). Оценочное обязательство учитывают на счете 96 "Резервы предстоящих расходов" (п. 8 ПБУ 8/2010). Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо (Письма Минфина России от 17 августа 2012 г. N 07-02-06/205 и от 27 января 2012 г. N 07-02-18/01). К примеру, оценочными обязательствами являются обязательства организации в связи с возникновением у работников права на оплачиваемые отпуска (Письмо Минфина России от 19 апреля 2012 г. N 07-02-06/110).

В свою очередь, величину оценочного обязательства в случае исполнения заведомо убыточных договоров определяют как наименьшую из двух величин - превышения неизбежных расходов на выполнение такого договора и ожидаемых поступлений по нему или как сумму санкций за расторжение договора. Данный вывод прозвучал в Письме Минфина России от 27 января 2012 г. N 07-02-18/01.

По строке "Кредиторская задолженность " показывают краткосрочную задолженность перед поставщиками, сотрудниками, бюджетом и т.д.

В строке "Другие краткосрочные обязательства " учитывают прочие краткосрочные обязательства, не попавшие в другие строки баланса.

Февраль 2013 г.

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия , где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки. Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий , которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Коды строкам баланса малого предприятия присваивают согласно таблице из Приложения № 4 приказа Минфина № 66н. При этом нужно соблюдать принцип: по укрупненным показателям берут код исходя из показателя, который имеет наибольший удельный вес в нём.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий , которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

| Строка | Как считать |

|---|---|

| Материальные внеоборотные активы | Используйте формулу: САЛЬДО 07 «Оборудование к установке» |

| Нематериальные финансовые и другие внеоборотные активы | Заполняйте, только если есть сальдо хотя бы по одному счету: 04 «НМА»; Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности. |

| Запасы | Используйте формулу: САЛЬДО 10 «Материалы» Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности. |

| Денежные средства и денежные эквиваленты | Используйте формулу: САЛЬДО 50 «Касса» |

| Финансовые и другие оборотные активы | Используйте формулу: Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности). |

Пассив баланса

| Строка | Как считать |

|---|---|

| Капитал и резервы | Используйте формулу: Кт САЛЬДО (80 + 82 + 83 + 84) |

| Долгосрочные заемные средства | Должен быть равен Кт САЛЬДО 67 «Расчеты по долгосрочным кредитам и займам» |

| Другие долгосрочные обязательства | Скорее всего, ставьте прочерк |

| Краткосрочные заемные средства | Должен быть равен Кт САЛЬДО 66 «Расчеты по краткосрочным кредитам и займам» |

| Кредиторская задолженность | Используйте формулу: Кт САЛЬДО всех субсчетов к счетам (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) |

| Другие краткосрочные обязательства | Заполняют, когда есть остатки хотя бы по одному из счетов: 98 «Доходы будущих периодов»; Посчитайте общее кредитовое сальдо по ним. А если остатков нет, ставьте прочерки. |

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

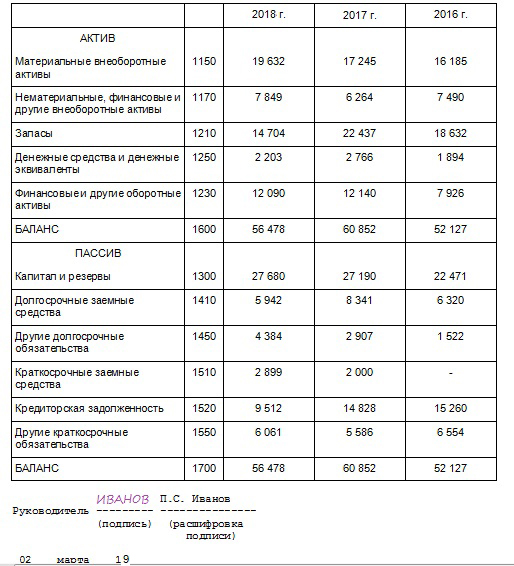

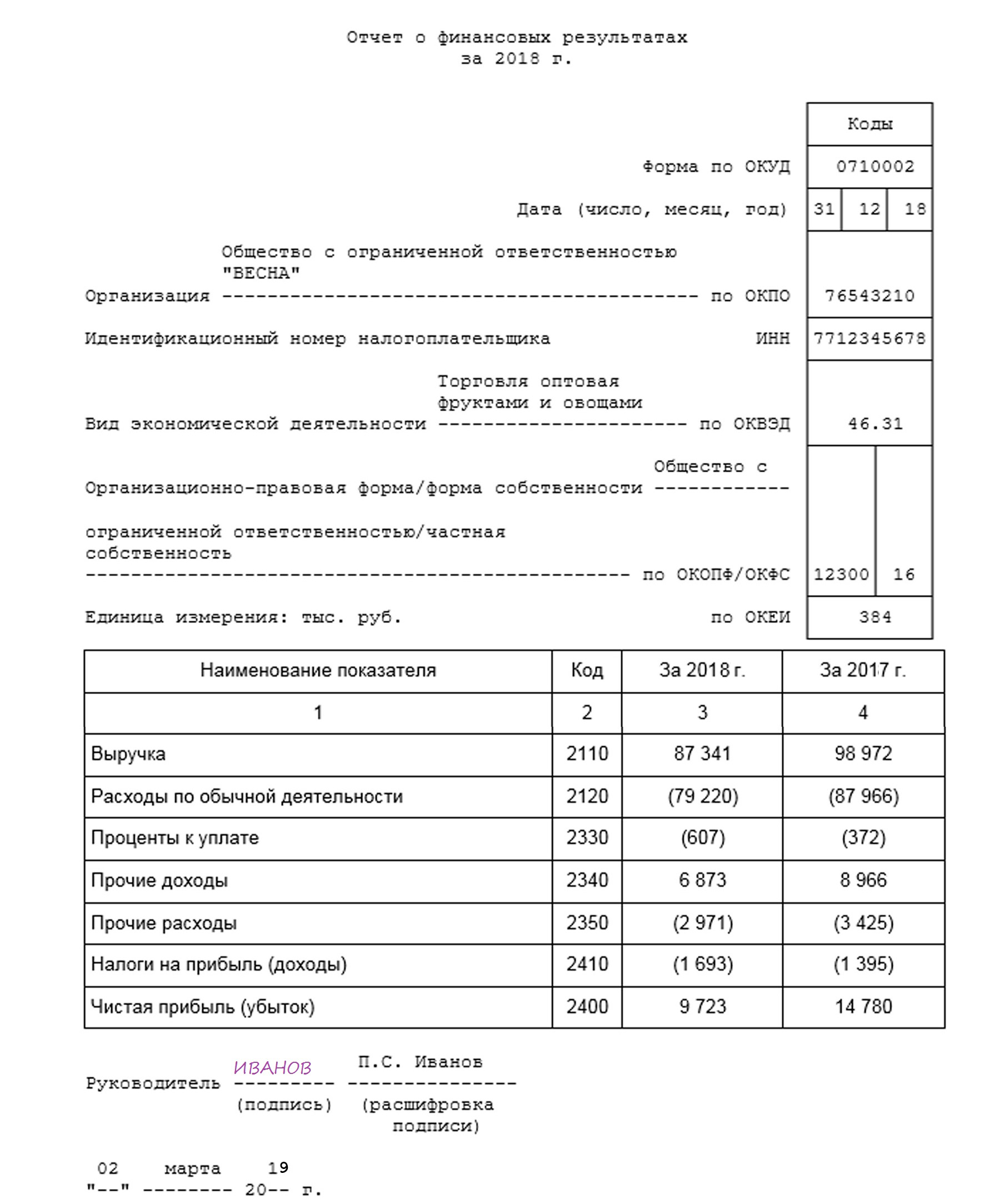

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в Приложении № 5 к Приказу Минфина России от 2 июля 2010 г. № 66н.Критерии отнесения фирм к субъектам малого предпринимательства

К субъектам малого предпринимательства (СМП) может быть отнесено организация, если она отвечает всем критериям, указанным в таблице:| № п/п | Критерий | Предельное значение | |

|---|---|---|---|

| Микропредприятие | Малое предприятие | ||

| 1 | Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов | 25% | |

| 2 | Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций | 49% | |

| 3 | Среднесписочная численность работников за предшествующий календарный год | 15 человек | 100 человек |

| 4 | Доход от предпринимательской деятельности (сумма выручки и внереализационных доходов) без учета НДС за предшествующий календарный год | 120 млн руб. | 800 млн руб. |

В 2016 г. при внесении сведений в реестр СМП не учитывается суммарная доля участия в уставном капитале ООО других организаций, не являющихся СМП (Письмо ФНС от 18.08.2016 № 14-2-04/0870@ (п. 2)).

Для субъектов среднего предпринимательства критерии 1 и 2 установлены такие же, как для малых и микропредприятий, при этом среднесписочная численность работников не должна превышать 250 человек, а доход от предпринимательской деятельности — 2 млрд руб.

При этом такая организация должна быть внесена ФНС в реестр субъектов малого и среднего предпринимательства, размещенный на ее официальном сайте (ч. 1, пп. «а» п. 1, п.п. 2, 3 ч. 1.1, ч. 3 ст. 4, ст. 4.1 Закона № 209-ФЗ, п. 1 Постановления Правительства РФ от 04.04.2016 № 265).

Поэтому, малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно:

- упрощенный баланс;

- упрощенный отчет о финансовых результатах.

- отчет о движении денежных средств;

- отчет об изменениях капитала;

- пояснения (пояснительную записку).

Порядок заполнения бухгалтерского баланса по упрощенной форме

Начать заполнение баланса нужно с заголовочной части, так называемой шапки. В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.В упрощенной форме бухгалтерского баланса разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года по состоянию на 31 декабря.

Таким образом, в годовом балансе приводятся данные об активах и обязательствах, имеющихся у организации по состоянию на 31 декабря отчетного года и аналогичные данные на 31 декабря прошлого и позапрошлого годов (п.п. 10, 18 ПБУ 4/99 , ч. 1, 6 ст. 15 Закона 402-ФЗ).

Чтобы заполнить строки баланса с показателями отчетного года, организации потребуется оборотно-сальдовая ведомость по всем счетам за год.

Коды строк, которые указываются в бухгалтерской отчетности, приведены в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н.

Однако в нем нет строк с укрупненными показателями упрощенных форм баланса.

Коды этих строк надо определять по показателям, имеющим наибольший удельный вес в составе укрупненного показателя.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы» отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активам, доходным вложениям в материальные ценности, отложенным налоговым активам и прочим внеоборотным активам.

Данная строка может объединять в себе информацию сразу восьми строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1170, 1180 и 1190.

Обратите внимание: в укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 Приказа Минфина России от 2 июля 2010 г. № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок — то 1120.

Как заполнить каждую из строк упрощенного баланса, написано в разделе, который посвящен обычному балансу, поэтому здесь и далее мы не будем повторно рассматривать заполнение этих строк.

Следующие две строки: «Запасы», «Денежные средства и денежные эквиваленты» и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентов. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя этой строке может быть присвоен один из кодов: 1220 «НДС по приобретенным ценностям», 1230 «Дебиторская задолженность», 1240 «Финансовые вложения (за исключением денежных эквивалентов)», 1260 «Прочие оборотные активы».

В последнюю строку актива баланса — 1600 «Баланс» — вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса.

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 — кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1550 «Другие краткосрочные обязательства».

В последней строке пассива баланса 1700 «Баланс» указывают сумму всех статей пассива.

Приведем для примера обычно применяемые коды строк бухгалтерского баланса, составленного по упрощенной форме:

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

- положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.);

- данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Свое решение организации лучше закрепить в бухгалтерской учетной политике.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2016 г., применяет упрощенную систему налогообложения.

Показатели регистров бухгалтерского учета на 31 декабря 2016 г. приведены в таблице.

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2016 года

| Сальдо | Сумма, руб. | Сальдо | Сумма, руб. |

|---|---|---|---|

| Дт 01 | 600 000 | Дт 58 | 150 000 |

| Кт 02 | 200 000 | Кт 60 | 150 000 |

| Дт 04 | 100 000 | Кт 62 (субсчет "Авансы") | 500 000 |

| Кт 05 | 50 000 | ||

| Дт 10 | 10 000 | Кт 69 | 100 000 |

| Дт 19 | 10 000 | Кт 70 | 150 000 |

| Дт 43 | 90 000 | Кт 80 | 50 000 |

| Дт 50 | 15 000 | Кт 82 | 10 000 |

| Дт 51 | 250 000 | Кт 84 | 150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2016 г. по упрощенной форме:

| Наименование показателя | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

|---|---|---|---|---|

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 400 | - | - |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | 200 | - | - |

| Запасы | 1210 | 100 | - | - |

| Денежные средства и денежные эквиваленты | 1250 | 265 | - | - |

| Финансовые и другие оборотные активы | 1260 | 10 | - | - |

| БАЛАНС | 1600 | 975 | - | - |

| ПАССИВ | ||||

| Капитал и резервы | 1370 | 210 | - | - |

| Долгосрочные заемные средства | 1410 | - | - | - |

| Другие долгосрочные обязательства | 1450 | - | - | - |

| Краткосрочные заемные средства | 1510 | - | - | - |

| Кредиторская задолженность | 1520 | 765 | - | - |

| Другие краткосрочные обязательства | 1550 | - | - | - |

| БАЛАНС | 1700 | 975 | - | - |

Так как фирма зарегистрирована в 2016 г., в двух последних графах каждой формы баланса вместо показателей проставлены прочерки.

Дадим пояснения по заполнению строк баланса.

Актив

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05.

Итого получаем 50 000 руб. (100 000 руб. — 50 000 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 50.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 — кредитовое сальдо счета 02. Результат — 400 000 руб. (600 000 руб. — 200 000 руб.). В баланс записано 400.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1170: 200 тыс. руб. (50 тыс. руб. (строка 1110) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов.

Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 100 тыс. руб. (10 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 10 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

В остальных строках графы 4 проставлены прочерки.

Таким образом, в упрощенном балансе:

Стоимость основных средств в размере 400 тыс. руб. бухгалтер отразил по статье «Материальные внеоборотные активы». Указан код строки — 1150.

Нематериальные активы (50 тыс. руб.) показаны по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 200 тыс. руб. (50 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю «Финансовые вложения»).

В строку «Запасы» записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 100 тыс. руб. И поставлен код 1210.

Строка «Денежные средства и денежные эквиваленты» включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

Пассив

И теперь пассив баланса.

Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы».

Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Для нее выделена специальная строка, в которой проставлен код 1520.

Сумма — 765 тыс. руб. получилась следующим образом:

кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 765 тыс. руб. (150 тыс. руб. + 500 тыс. руб. + 100 тыс. руб. + 15 тыс. руб.).

В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же.

Либо можно указать код, соответствующий показателю, что и сделал бухгалтер. Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 975 тыс. руб.