Общие правила расчета взносов

Взносы на страхование от несчастных случаев и профзаболеваний рассчитывайте по итогам каждого месяца. Считать нужно по тому тарифу, который установили в ФСС России именно для вашей организации или для обособленного подразделения на текущий год (п. 1 и 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ).

Величину тарифа можно посмотреть в уведомлении, полученном из отделения фонда. Такой документ специалисты ФСС России выдают ежегодно , как правило, в течение первой декады.

Расчет взносов с учетом скидки или надбавки

ФСС России может установить тариф на текущий год с учетом скидки или надбавки .

Если организации (обособленному подразделению) установили тариф с учетом надбавки, то его начинайте использовать с начала календарного года, следующего за тем, в котором установили надбавки. Взносы по тарифу с учетом скидки рассчитывайте с начала календарного года, следующего за годом установления скидки. Об этом сказано в пункте 10 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524.

Взносы на страхование от несчастных случаев и профзаболеваний рассчитывайте так:

Льготы по уплате взносов

Льготы по уплате взносов установлены двум категориям страхователей.

- общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов. При этом среднесписочная численность инвалидов должна быть не менее 50 процентов, а доля их зарплаты - не меньше 25 процентов;

- учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных и других социальных целей. Льгота предоставляется, если все имущество таких учреждений находится в собственности общественных организаций инвалидов;

- учреждения, созданные для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям. Льгота предоставляется при условии, что все имущество этих учреждений находится в собственности общественных организаций инвалидов.

В таких организациях взносы на страхование от несчастных случаев и профзаболеваний по любым выплатам рассчитывайте исходя из 60 процентов от установленного тарифа.

Ко второй категории льготников относятся организации и предприниматели, которые выдают зарплату и иные вознаграждения инвалидам I, II и III групп. С выплат этим инвалидам взносы рассчитывайте исходя из 60 процентов от установленного тарифа.

Такие льготы определены статьей 2 Закона от 22 декабря 2005 г. № 179-ФЗ, статьей 2 Закона от 14 декабря 2015 г. № 362-ФЗ. Действие Закона от 22 декабря 2005 г. № 179-ФЗ продлено на 2015-2017 годы (ст. 1 Закона от 14 декабря 2015 г. № 362-ФЗ).

Взносы на страхование от несчастных случаев и профзаболеваний с учетом льгот рассчитывайте по формуле:

| Взносы на страхование от несчастных случаев и профзаболеваний | В июне организация начислила своим сотрудникам зарплату в общей сумме 500 000 руб. За июнь бухгалтер организации начислил взносы на страхование от несчастных случаев и профзаболеваний в размере 2250 руб. (500 000 руб. × 0,75% × 0,6). |

Травматизм – частое явление в условиях производства. Соответственно, существуют и страховые взносы на травматизм. Регулируются они ФЗ №125 от 24 июля 1998 года.

Что представляют собой взносы

Взносы на травматизм – это платежи, выплачиваемые на регулярной основе. Размер их определяется на основании тарифов. Возможны скидки и надбавки. Взносы направляются в ФСС работодателем. Платежи обязаны совершать:

- ЮЛ, являющиеся резидентами РФ.

- ЮЛ, не являющиеся резидентами РФ.

- ИП, деятельность которых предполагает использование наемного труда.

Базовые особенности взносов устанавливаются статьей 20.1 ФЗ №125. Предметом обложения является зарплата, которая начисляется на основании трудовых соглашений и гражданско-правовых договоров. Некоторые выплаты не подлежат обложению взносами. В частности, к ним относятся:

- Государственные пособия (к примеру, пособие по безработице).

- Средства, выплачиваемые в связи с сокращением сотрудника, при ликвидации компании.

- Материальная помощь, выдаваемая при ЧП.

- Компенсации за труд в тяжелых условиях.

- Выплаты в связи с повышением квалификации.

Взносы рассчитываются на основании размера зарплат, определенного договором. Размер выплат включает в себя НДС и акцизы.

Основные особенности

Размер взносов на травматизм определяется исходя из этих факторов:

- Область деятельности компании.

- Наличие льгот.

- Нынешние ставки по взносам на травматизм.

В ФЗ №125 существуют статьи, устанавливающие порядок начисления пени, оформления отсрочек и взыскания недоимок. Также в законе прописаны особенности осуществления камеральных ревизий.

ВАЖНО! С 2017 года страхователь получил право на компенсацию трат на спецодежду. Однако возможно это только в том случае, если организация закупает спецодежду от отечественного производителя.

Ставки взносов на 2017 год

Ставки страховых взносов в 2017 году остались такими же, какими они были в 2016 году. Зависят они он класса профессионального риска. Рассмотрим подробнее размер ставок:

- Класс риска 1 – страховой тариф составит 0,2%.

- Класс 2 – 0,3%

- Класс 3 – 0,4%.

- Класс 4 – 0,5%.

- Класс 5 – 0,6%.

- Класс 6 – 0,7%.

- Далее и к классу, и к ставке прибавляется 1 (класс 7 – 0,8% и так далее).

- Класс 15 – 1,7%.

- Класс 16 – 1,9%.

- Далее и к ставке, и к классу прибавляется 2.

- Класс 20 – 2,8%.

- Класс 21 – 3, 1%.

- Далее и к классу, и к ставке прибавляется 3.

- Класс 23 – 3,7%.

- Класс 24 – 4,1%.

- Класс 25 – 4, 5%.

- Класс 26 – 5%.

- Класс 27 – 5,5%.

- Класс 28 – 6,1%.

- Класс 29 – 6,7%.

- Класс 30 – 7,4%.

- Класс 31 – 8,1%.

- Класс 32 – 8,5%.

Как очевидно, ставка варьируется от 0,2% до 8%. Чем выше риск травматизма, тем накладнее для работодателя страховые взносы. Существующие 32 тарифа установлены ФЗ №179 от 22 декабря 2005 года. Класс риска можно определить на основании или классификатора, установленного Приказом Минтруда №851.

Для нахождения ставки нужно сначала подтвердить свой ОКВЭД. Для этой цели необходимо до 17 апреля направить в ФСС ряд документов:

- Заявление, подтверждающее основное направление деятельности компании.

- Справку-удостоверение.

- Пояснительную записку за предыдущий год.

Что будет, если не обращаться в ФСС? Никаких штрафов не начисляется, но в данном случае ставка устанавливается сотрудниками ФСС. Все направления деятельности организации прописываются в ЕГРЮЛ. Из рассматриваемого перечня выбирается наиболее опасная деятельность. Именно на ее основании выбирается тариф. Это не самый выгодный вариант для организации, а потому рекомендуется вовремя подтверждать главное направление деятельности по ОКВЭД.

ВАЖНО! Если ФСС установила тариф самостоятельно, компания не имеет права его оспорить. Это правило утверждено Постановлением №551 от 17 июня 2016 года.

Порядок проведения расчетов

Взносы нужно вносить ежемесячно. Выплаты совершаются после начисления зарплаты. Рассмотрим порядок расчетов:

- Суммирование выплат. Для проведения расчетов складываются следующие выплаты: заработная плата, премии, отпускные, командировочные.

- Определение базы по травматизму. Из полученной суммы нужно вычесть выплаты, на которые не предусмотрено начисления взносов. Данные выплаты прописаны в статье 20.2 Закона.

- Установление тарифа. Если компания каждый год подтверждает основное направление своей работы, нужный процент можно найти в извещении от ФСС. Если же основная деятельность не подтверждена, процент следует искать по ОКВЭД. Указан он в регистрационных бумагах от соцстраха.

- Определение суммы взноса. Найденная база умножается на тариф.

Полученная сумма направляется в фонд. Расчеты проводятся на основании официальных документов.

Пример расчетов

Рассмотрим пример. Перед бухгалтером стоит задача рассчитать взносы по травматизму за май 2017 года. Фирма совершает следующие выплаты сотрудникам:

- Оклад – 1 542 120 рублей.

- Вознаграждение за стаж работы – 125 470 рублей.

- Командировочные – 3 520 рублей.

- Пособие по беременности – 284 250 рублей.

- Премия за квартал – 617 800 рублей.

- Компенсация отпуска – 58 730 рублей.

Требуется сложить все эти показатели, а затем вычесть те выплаты, которые не облагаются: 2 542 120 + 125 470 + 3 520 – 284 250 + 617 800 – 58 730 = 1 945 930 рублей. Код ОКВЭД организации – 10.52. Это класс риска 3. Тариф взносов составляет 0,4%. Требуется умножить полученную сумму на тариф. Получится 7 783,72. Именно такую сумму нужно направить в ФСС.

Куда требуется платить

Взносы направляются в местное отделение ФСС. Средства уплачиваются в тот фонд, в котором зарегистрирована фирма. Платеж нужно совершить до 15 числа (на основании пункта 4 статьи 22 Закона). К примеру, взносы высчитываются на основании выплат, сделанных в апреле. В данном случае средства должны быть направлены до 15 мая. Если 15 число выпадает на выходной или праздничный день, выплаты производятся в ближайший будний день.

Сумма страховых взносов не округляется. Если компания переплатила, следующая выплата будет уменьшена на соответствующую сумму. Если фирма перечислила недостаточную сумму взносов, следует немедленно восполнить разницу. Если недоимка обнаружится ФСС, компании направляется соответствующее уведомление.

Льготы по взносам на травматизм

Скидка может быть предоставлена компаниям, которые регулярно и вовремя перечисляют взносы в ФСС. На предприятии также не должно быть случаев травматизма. Для получения скидки нужно подавать заявление до 1 ноября года, идущего перед годом выплат. К примеру, для получения скидки в 2017 году нужно подать заявление до 1 ноября 2016 года. Размер скидки зависит от таких показателей, как число травм на тысячу сотрудников, длительности нетрудоспособности при возникновении травмы. Максимальный размер скидки – 40%. Если в штате компании работают сотрудники первой, второй и третьей групп инвалидности, размер скидки может быть увеличен до 60%. Льготы предоставляются на основании статьи 2 ФЗ №179 от 22 декабря 2005 года.

К СВЕДЕНИЮ! Данный порядок начисления льгот мотивирует компании на принятие мер по снижению количества травм, а также на своевременную выплату взносов. Чем добросовестнее организация, тем больший процент скидки она получит.

На сегодняшний день установлено 32 различных тарифа страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска, которых тоже 32 (). Все виды экономической деятельности отнесены к одному из таких классов (Классификация видов экономической деятельности, утв. Приказом Минтруда от 30.12.2016 N 851н).

В один класс попадают виды деятельности со схожими показателями производственного травматизма, профессиональных заболеваний и, как следствие, расходов на обеспечение по страхованию (ст. 3 Закона от 24.07.1998 N 125-ФЗ). Чем выше класс (риск того, что работник может получить травму или заболевание, поскольку занят в данном виде деятельности), тем выше ставка взносов на страхование от несчастных случаев.

К примеру, издательская деятельность (код по ОКВЭД - 58.1) относится к 1 классу профессионального риска. И тариф страховых взносов на травматизм для издателей установлен в размере 0,2%. А добыча торфа (код по ОКВЭД - 08.92.1) - это уже 18 класс риска. И тариф взносов для таких организаций составляет 2,3%.

Формально размеры тарифов устанавливаются ежегодно (ст. 21 Закона от 24.07.1998 N 125-ФЗ). Но в действительности их значения не менялись с 2006 года (ст. 1 Федерального закона от 31.12.2017 N 484-ФЗ , ст. 1 Закона от 22.12.2005 N 179-ФЗ). Актуальные на 2018 год тарифы страховых взносов на травматизм приведены в таблице.

| Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % | |

|---|---|---|---|

| I | 0,2 | XVII | 2,1 |

| II | 0,3 | XVIII | 2,3 |

| III | 0,4 | XIX | 2,5 |

| IV | 0,5 | XX | 2,8 |

| V | 0,6 | XXI | 3,1 |

| VI | 0,7 | XXII | 3,4 |

| VII | 0,8 | XXIII | 3,7 |

| VIII | 0,9 | XXIV | 4,1 |

| IX | 1,0 | XXV | 4,5 |

| X | 1,1 | XXVI | 5,0 |

| XI | 1,2 | XXVII | 5,5 |

| XII | 1,3 | XXVIII | 6,1 |

| XIII | 1,4 | XXIX | 6,7 |

| XIV | 1,5 | XXX | 7,4 |

| XV | 1,7 | XXXI | 8,1 |

| XVI | 1,9 | XXXII | 8,5 |

Как страхователю узнать свой тариф взносов «на травматизм»

Конкретный класс профессионального риска и, соответственно, тариф определяется в зависимости от основного вида экономической деятельности (кода ОКВЭД), которым занимался страхователь в прошлом году (п. 8 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713).

Организация должна ежегодно подтверждать свой основной вид экономической деятельности за прошлый год (п. 11 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713). Для этого нужно не позднее 15 апреля каждого года направлять в свое отделение ФСС (п. 3 Порядка, утв. Приказ Минздравсоцразвития РФ от 31.01.2006 N 55):

- заявление о подтверждении основного вида экономической деятельности по утвержденной форме (Приложение N 1 к Порядку, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55);

- справку-подтверждение этого вида деятельности также по форме (Приложение N 2 к Порядку, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55);

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

Последний документ вправе не представлять страхователи, которые относятся к субъектам малого предпринимательства.

На основании полученных документов ФСС устанавливает плательщику тариф с начала текущего года.

Профессиональный риск предприятия зависит от вида экономической деятельности. Организации и ИП, имеющие наемных работников, обязаны производить отчисления на страхование от несчастных случаев на производстве и предупреждение профессиональных заболеваний (НС и ПЗ). Отчисления осуществляются в зависимости от тарифа, присвоенного фондом предприятию. Налогооблагаемой базой для подсчета размера отчислений является величина доходов, полученных работником при исполнении трудовых обязанностей.

Группировка деятельности по рискам

Законодательными нормами установлены 32 класса риска, по которым установлены соответствующее количество различных тарифов взносов на страхование от НС и ПЗ. При установлении тарифов применяют порядок:

- К каждому классу рисков отнесены виды ОКВЭД со схожими показателями и затратами на предупреждение НС и ПЗ.

- С возрастанием категории класса увеличивается тариф отчислений на страхование.

- В зависимости от установленного класса предусмотрены тарифы от 0,2% до 8,5%, применяемые к налоговой базе.

Размер ставки пересматривается ежегодно.

Особенность присвоения класса риска

Класс риска и тариф устанавливаются ФСС на основании данных об ОКВЭД, заданных в учредительных документах. Важное значения имеет указание в документах видов деятельности, реально осуществляемых предприятием. Для верного установления тарифа требуется своевременная смена основного вида ОКВЭД и исключение из документов неактуальных для ведения деятельности кодов.

Во избежание применения ошибочного тарифа ФСС обязывает предприятия ежегодно подтверждать реально осуществляемые в текущем годовом периоде направления деятельности. В региональное отделение фонда потребуется предоставить заявление с приложениями. Не позднее 2 недель после предоставления документов страхователь получит уведомление об установленном на год тарифе. При личном представлении документов уведомление вручается сразу при подаче заявления.

Перечень документов для установления тарифа

Для подтверждения класса предприятия не позднее 15 апреля текущего года представляют в ФСС ряд документов. Образцы представлены в приложениях к документу, утв. Приказом Минздравсоцразвития от 30.01.2006 № 55 (далее – Приказ № 55). Запрос дополнительных документов у организации является незаконным требованием.

Документы представляются одновременно с сопроводительным письмом, содержащим перечень форм. Предусмотрен личный порядок представления через доверенное лицо предприятия, почтовым отправлением либо в форме электронного документа. Допускается сообщить об ОКВЭД через портал госуслуг. На сервисе предусмотрена специальная закладка для подачи заявления. Действия пользователей государственными услугами возможны после получения усиленной ЭЦП и регистрации на портале.

Тариф организаций, не подтвердивших основной вид деятельности

Организациям, не подтвердившим данные об основном ОКВЭД, тариф устанавливается по данным предшествующего года или по самому рискованному виду. С 2017 года ФСС разрешено присваивать наиболее высокий класс риска по заявленным предприятием видам ОКВЭД при отсутствии подтверждения видов деятельности. Информация об ОКВЭД организации определяется по учредительным документам.

Пример изменения тарифа ⇓

Присвоение класса риска ИП

В отношении ИП предусмотрен иной порядок установления тарифа.

| Условие установления тарифа ИП | Пояснение |

| Присвоение класса риска | Тариф на основании ОКВЭД устанавливается единожды, при регистрации ИП |

| Основания для присвоения тарифа | Для получения данных ОКВЭД ФСС использует сведения, имеющиеся в ЕГРИП |

| Ежегодное подтверждение | Ежегодно представлять документы для подтверждения тарифа предпринимателям не требуется |

| Законодательная норма | Об отсутствии необходимости ежегодного подтверждения ОКВЭД для ИП указано в п. 10 Постановления Правительства от 01.12.2005 № 713 |

ИП уплачивают взносы при наличии сотрудников. Если наемные лица в ИП отсутствуют, отчисления на предупреждение НС и ПЗ носят добровольный характер.

Скидка к установленному тарифу

ФСС может определить тариф на год с учетом скидки или надбавки. Возможность изменения показателя тарифа основана на отраслевых показателях. На вероятность снижения скидки влияют показатели:

- Сравнение сумм, полученных от страхователей и выплаченных в связи с НС и ПЗ.

- Число страховых случаев, приходящихся на 1000 работников.

- Длительность периода нетрудоспособности по одному случаю.

- Своевременность прохождения работниками медосмотров при необходимости проверок в соответствии с обязательными требованиями.

Для получения скидки на следующий год предприятие должно обратиться с заявлением не позднее 1 ноября текущего года. Документ оформляется в бумажной или электронной форме. Решение о предоставлении скидки принимается ФСС после рассмотрения документов предприятия. О предоставлении или отказе в скидке фонд принимает решение не позднее 1 декабря. Для получения скидки потребуется выполнить ряд обязательных условий:

- Период страхования предприятия и фактического ведения деятельности с осуществлением платежей не менее 3 лет.

- Своевременная уплата взносов на предупреждение НС и ПЗ.

- Отсутствие за время ведения деятельности страховых случаев со смертельным исходом.

- Отсутствие долгов по начисленным взносам на дату обращения.

Вопрос № 1. Предусмотрен ли штраф при отсутствии документов от предприятия на установление класса риска и тарифа для отчислений?

При отсутствии своевременно поданных документов в ФСС на установление тарифа штраф не налагается.

Вопрос № 2. Может ли ФСС изменить тариф для отчисления взносов при наличии в учредительных документах организации единственного кода ОКВЭД?

Если предприятием заявлен единственный ОКВЭД, ФСС не имеет оснований для изменения класса и тарифа при отсутствии подтверждения. Изменить данные фонд имеет возможность только по многопрофильным предприятиям.

Страховые взносы на травматизм в 2018 году в части основных моментов, касающихся их начисления и уплаты, подчинены тем же правилам, которые действовали в 2017 году. Рассмотрим эти основные моменты.

Отчисления на травматизм - принципы расчета

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2018 году всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Действующие тарифы - обычные и по инвалидам

Каковы же тарифы взносов на травматизм в 2018 году? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2018 году всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу - от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

О том, какие значения есть у действующих тарифов, читайте в публикации .

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

- всем юрлицам в части выплат в адрес инвалидов;

- организациям, созданным инвалидами или для помощи им.

Также в 2018 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Правила уплаты страховых взносов на травматизм в 2018 году

Уплату страховых взносов на травматизм в 2018 году, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

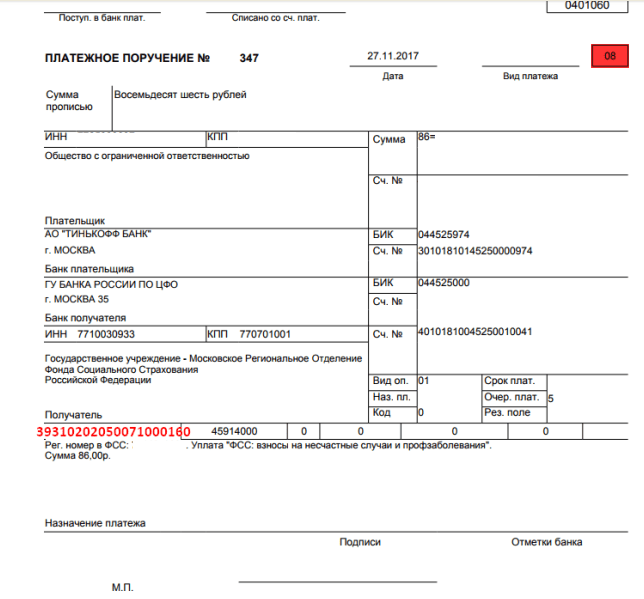

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов (08), ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

При уплате взносов на травматизм в 2018 году КБК приводится тот же, что и в 2017-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по отчислениям на травматизм в 2018 году

Отчетность по травматизму в 2018 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

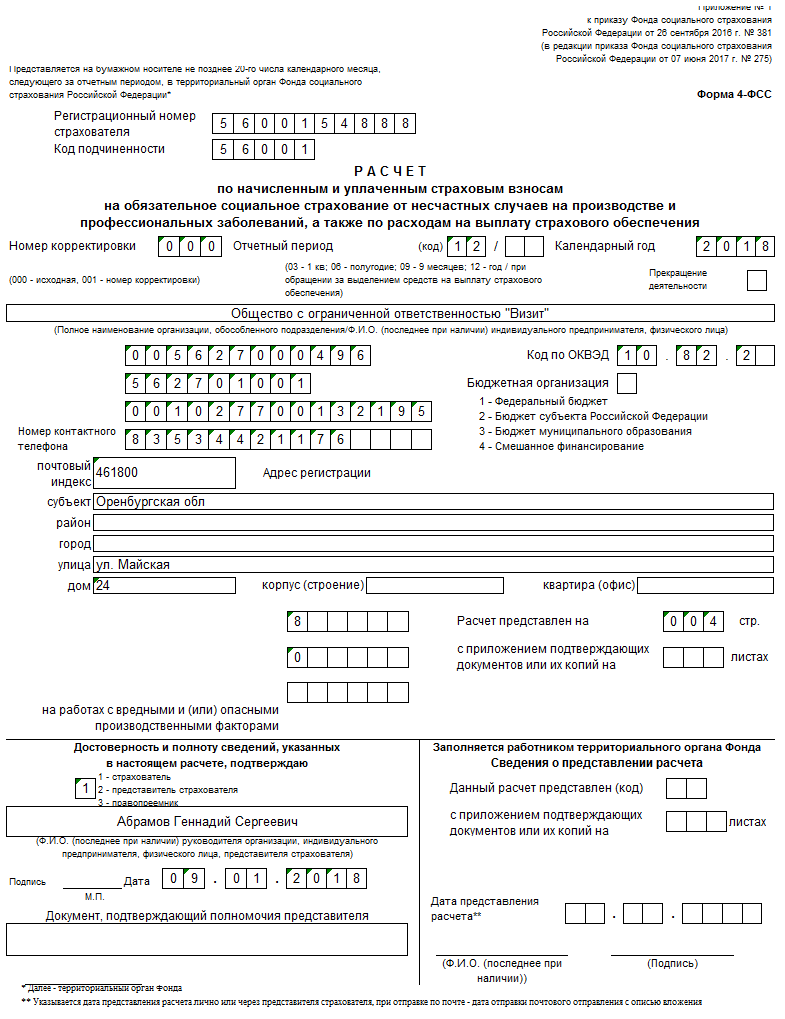

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

Вместе с формой 4-ФСС подается еще 1 отчет - об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55).

Итоги

В правилах расчета и уплаты страховых взносов на травматизм в 2018 году в сравнении с 2017 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.