Справочник Статьи затрат в 1С:УПП (1С:Управление производственным предприятием) является одним из ключевых справочников производственного учета. Невозможно отразить затрату в учете без указания статьи затрат.

Существует несколько классификаций затрат с экономической точки зрения.

По отношению к объекту производства:

Если мы можем отнести затрату на изготовление конкретной продукции, себестоимость которой мы рассчитываем, тогда это затрата прямая. Если же неизвестно на изготовление какой продукции относится затрата, то такая затрата является косвенной.

В 1С:УПП прямые затраты можно отнести на изготовление конкретной продукции документом Отчет производства за смену. Например для изготовления продукции Стол кухонный БС-55 использовался материал Клей мебельный в количестве 10 кг. По статье затрат Материалы собственные.

Косвенные затраты в конце месяца должны быть распределены между выпусками продукции. Например в течении месяца для покраски продукции было использовано 50 кг краски, но мы не можем точно определить сколько использовано краски на каждую выпущенную продукцию, таким образом эта затрата является косвенной и её можно будет распределить в конце месяца на всю выпущенную продукцию.

По зависимости от объемов производства затраты делятся на:

Постоянные затраты. Это затраты, уровень которых не зависит от объемов производства. Например затраты на аренду помещения.

Переменные затраты. Уровень переменных затрат линейно зависит от объемов производства. Например это затраты на сырье, используемое для изготовления продукции.

Смешанные затраты. Их уровень зависит от объемов производства, но при уменьшении производства до нуля это затраты не равны нулю, то есть содержит в себе элементы как постоянных, так и переменных затрат. Например, расходы на оплату телефонной связи: абонентская плата постоянная, а оплата междугородних разговоров оплачивается отдельно.

Условно-постоянные затраты. Это затраты, которые на некотором интервале изменения объемов производства остаются постоянными. Например, мы окрашиваем изделия партиями в камере, на каждую партию расходуется определенное количество краски и даже если партия не будет полной, объем краски для распыления данной партии не уменьшится.

По пространству распределения затраты делятся на:

Цеховые затраты– это затраты, которые распределяются на всю номенклатуру, выпущенную в конкретном подразделении. Например затраты по амортизации станков, находящихся в данном подразделении.

Общехозяйственные затраты – это затраты, которые распределяются на выпущенную продукцию во всех подразделениях. Например, зарплата административного персонала распределяется на выпуск всех подразделений.

Рассмотрим каким образом в 1С:УПП настраивается справочник "Статьи затрат".

Видов затрат может быть очень много, поэтому в УПП можно создать неограниченное количество статей затрат.

Рассмотрим заполняемые реквизиты элемента справочника Статьи затрат в 1С:УПП:

Характер затрат используется для задач управленческого учета, и может принимать одно из следующих значений:

- 1) Брак в производстве: это затраты, которые были отнесены на выпуск продукции, которую выпустили не пригодной, либо это сумма затрат, которые пошли на исправление бракованной продукции.

- 2) Вложения во внеоборотные активы. Это не производственные затраты. Затраты возникают, когда мы создаем объект основных средств, либо осуществляем ремонт основного средства. Такие затраты далее мы сможем списать на стоимость объекта строительства.

- 3) Издержки обращения и коммерческие расходы. Эти затраты также не влияют на производственную себестоимость.

- 4) Общепроизводственные и общехозяйственные затраты. Это косвенные затраты. Общепроизводственные затраты – это затраты цеховые, которые должны распределяться на продукцию, выпущенные в данном цехе. Например затраты на отопление конкретного цеха. Общехозяйственные затраты – это затраты предприятия в целом, они распределяются на все выпуски продукции. Например, ремонт дороги, о которой осуществляется транспортировка между цехами. Существенная разница между данными затратами возникает если на предприятии применяется Директ-костинг, тогда общехозяйственные расходы не распределяются на себестоимость выпущенной продукции.

- 5) Производственные расходы – это прямые затраты, которые можно отнести на выпуск конкретной продукции. Например, мы можем указать какое количество досок пошло на изготовление стола. Например. Зарплата рабочего, который работает сдельно будет производственной затратой, т.к. мы точно можем сказать сколько и какой продукции он изготовил, зарплата начальника цеха будет уже общепроизводственной затратой и распределится на выпуск продукции, выпущенной в цехе, а зарплата генерального директора будет общехозяйственной затратой и распределится на выпуск всего предприятия.

- 6) Прочие – не влияют на себестоимость продукции, но будут отражены в управленческом учете.

- 7) Не учитываемые в управленческом учете – такие затраты даже не будут отражены в управленческом учете, соответственно на себестоимость продукции также не повлияют.

Характер статьи затрат влияет на управленческий учет, но не влияет на учет регламентированный. Для регламентированного учета важет Счет затрат указанный при появлении затраты (например при поступлении услуги, или передачи в производство материала).

Ниже представлена таблица, которая условно соотносит характер статьи затрат и счет учета затрат.

Вид затрат. С помощью данного реквизита можно разделить все статьи затрат по экономическим элементам. Далее при помощи данного реквизита мы сможем определить какой из элементов имеет большую долю в себестоимости продукции. Таким образом можно определить в каком направлении необходимо снижать затраты (если это необходимо), также можно определить какой вид затрат у нас будет определять базу для распределения косвенных затрат.

В 1С:УПП 4 вида затрат:

Материальные. В свою очередь при указании вида затрат Материальные становится доступным еще один реквизит - Статус материальных затрат:

Этот реквизит определяет с каким знаком затрата должна войти в себестоимость продукции.

Собственные – стоимость таких затрат входит в себестоимость со знаком «+». Например передали в производство доски, и далее отнесли их на себестоимость стола.

Принятые в переработку – данные материалы не являются нашими, поэтому на себестоимость, выпущенной нами продукции никак не влияют.

Возвратные отходы – стоимость таких материалов входит в себестоимость со знаком «-». Например при изготовлении стола остались опилки, которые в дальнейшем мы продали, тогда мы можем уменьшить себестоимость стола на сумму опилок.

Оплата труда – затраты на оплату труда;

Амортизация – затраты на амортизацию;

Прочие - относятся затраты, которые не вошли в предыдущие группы.

Для всех видов затрат ведется стоимостной учет затрат, а количественный учет ведется только для затрат с видом «Материальные».

И последний реквизит, указываемый для статьи затрат – Вид расходов (НУ). Используется для учета затрат в налоговом учете. Необходимо указать вид затраты для налогового учета.

Источниками затрат может быть приобретение материалов с дальнейшей передачей их в производство, поступление услуг от контрагентов, передача полуфабрикатов со склада в производство, отражение выплаты заработной платы, начисление амортизации и т.д.

При отражении затрат обязательно указывается статья затрат. Например:

Поступление услуги международных переговоров от контрагента по статье затрат Связь (ОХР):

Отражение начисления заработной платы администрации по статье затрат Заработная плата АУП:

В 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Доступ к настройке параметров учета

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рисунок 1. Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рисунок 2. Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

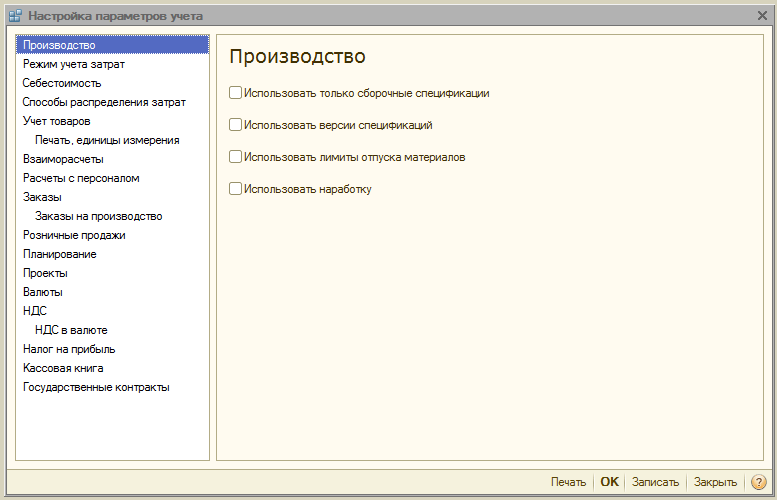

Раздел «Производство»

В разделе «Производство» указывают правила оформления производственных документов:

- Использовать только сборочные спецификации – активировав параметр, пользователи смогут устанавливать вид «Сборочная». Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Версии спецификаций – если флаг включен, пользователи смогут указывать различные версии в спецификации номенклатуры, если выключен, то у каждой спецификации может быть только одна версия.

- Использовать лимиты отпуска материалов – при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом, когда на предприятии подобное не практикуется.

- Использовать наработку – при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Если на предприятии это не практикуется, флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом.

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

Раздел «Режим учета затрат»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рисунок 4. Настройки режимов учета затрат

Рисунок 4. Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

Раздел «Себестоимость»

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рисунок 5. Настройки себестоимости

Рисунок 5. Настройки себестоимости

Раздел «Способы распределения затрат»

Данные настройки используются в режиме расширенной аналитики учета затрат.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рисунок 6. Настройки способов распределения затрат

Рисунок 6. Настройки способов распределения затрат

Раздел «Учет товаров»

- Активация первой группы добавляет в документах и справочниках соответствующие строки для учета по заданным характеристикам, а также для оформления операций с тарой.

- Вторая группа отвечает за возможность работы по нескольким складам в табличной части выбранного документа.

Рисунок 7. Настройки «Учета товаров»

Рисунок 7. Настройки «Учета товаров»

Раздел «Печать, единицы измерения»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рисунок 8. «Печать, единицы измерения»

Рисунок 8. «Печать, единицы измерения»

Раздел «Взаиморасчеты»

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

- Способ контроля дней задолженности по календарным, либо по рабочим дням.

- Проведение документа по времени регистрации – документ будет проведен в тот же момент, когда получено подтверждение из банка о проведении транзакции. Предпочтителен, когда необходимо отслеживать оплаты от клиентов в режиме реального времени.

- В конце дня даты регистрации в целом снижает загрузку системы, может использоваться, когда достаточно получать отчетность по оплатам не оперативно.

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

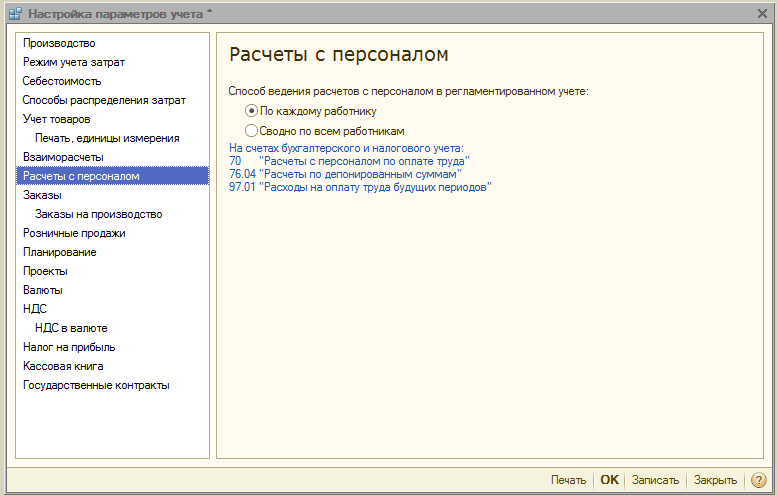

Раздел «Расчеты с персоналом»

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рисунок 10. Кадровые расчеты

Рисунок 10. Кадровые расчеты

Раздел «Заказы»

Здесь настраивается работа с заказами.

- Стратегия авторезервирования задает порядок резервирования товаров по заказам покупателей.

- Активация «Указывать заказы в табличной части» выводит в документах поступления и реализации дополнительную колонку, в которой отображается номер заказа.

- Использовать внутренние заказы активирует функционал по созданию внутренних заказов отдельным документом с идентичным названием. Если система подобных заказов в компании не используется, флаг лучше отключить, чтобы не нагружать пользователей избыточной информацией.

- Указывать серии при резервировании товаров на складах позволяет учитывать серии (только при условии резерва под заказы с указанием договора контрагента, в котором установлен признак «Обособленный учет товаров по заказам покупателя»).

- Учитывать возвраты товаров покупателем – при включенном флаге масса заказанных товаров меняется автоматом при проводке «Возврата товаров от покупателя».

Рисунок 11. Настройки «Заказов»

Рисунок 11. Настройки «Заказов»

Раздел «Заказы на производство»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

- Явно – с помощью документа «Корректировка заказа на производство». Также они полностью закрываются при проведении «Отчета производства за смену», «Комплектации номенклатуры» и «Акта об оказании производственных услуг», если по заказу выпущены все товары.

- Автоматом – то есть при разделении материалов на выпуск товаров, а также при его оформлении с помощью «Комплектации номенклатуры».

Рисунок 12. Заказы на производство

Рисунок 12. Заказы на производство

Раздел «Розничные продажи»

Предназначен для настройки параметров розничной продажи:

- Возможность оплаты платежными картами, банковскими кредитами;

- Учет реализации алкогольной продукции;

- Порядок отправки электронных чеков покупателю.

Рисунок 13. Розничные продажи

Рисунок 13. Розничные продажи

Раздел «Планирование»

Раздел предназначен для настройки параметров планирования:

- Периодичность доступа к ключевым ресурсам задает временной интервал, в который осуществляется планирование: день, неделя, декада, месяц, квартал, полугодие, год.

- Вести планирование по сменам – при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Рисунок 14. Настройки планирования

Рисунок 14. Настройки планирования

Раздел «Проекты»

Здесь настраивается учет в разрезе Проектов.

- Вести учет по проектам – активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Использовать виды распределения по проектам – при включенном флаге активируется дополнительный инструментарий для разнесения основных затрат по проектам.

- Вести учет затрат по проектам – активирует разнесение косвенных затрат по проектам.

- Указывать проекты в табличной части документов – в документах, отражающих финоперации, становится доступна дополнительная колонка «Проект», в которой можно указать к каким конкретным проектам относятся затраты.

Рисунок 15. Настройки параметров учета «Проекты»

Рисунок 15. Настройки параметров учета «Проекты»

Раздел «Валюты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рисунок 16. Настройки параметров учета «Валюты»

Рисунок 16. Настройки параметров учета «Валюты»

Раздел «НДС»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рисунок 17. Установки для учета НДС

Рисунок 17. Установки для учета НДС

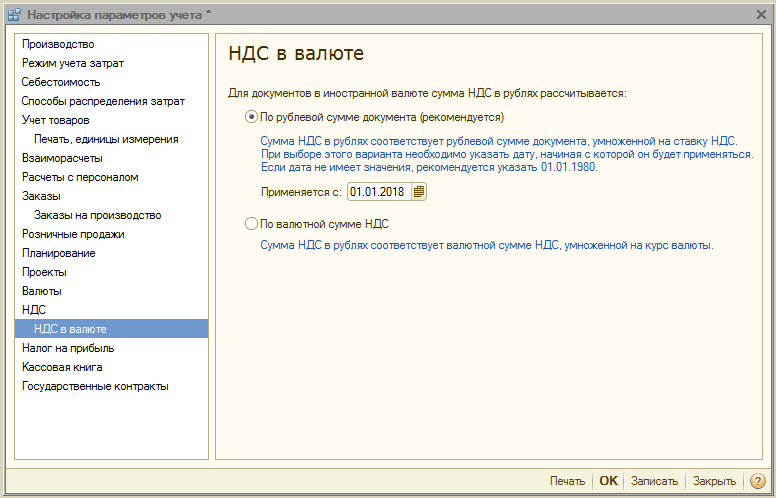

Раздел «НДС в валюте»

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рисунок 18. Настройки параметров учета «НДС в валюте»

Рисунок 18. Настройки параметров учета «НДС в валюте»

Раздел «Налог на прибыль»

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Раздел «Кассовая книга»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рисунок 20. Настройки параметров учета «Кассовая книга»

Рисунок 20. Настройки параметров учета «Кассовая книга»

Раздел «Государственные контракты»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рисунок 21. Настройки учета «Государственные контракты»

Рисунок 21. Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы и правилами настройки Вы можете обратиться к нашим консультантам.

Справочник Статьи затрат в 1С:УПП (1С:Управление производственным предприятием) является одним из ключевых справочников производственного учета. Невозможно отразить затрату в учете без указания статьи затрат.

Существует несколько классификаций затрат с экономической точки зрения.

- По отношению к объекту производства :

Если мы можем отнести затрату на изготовление конкретной продукции, себестоимость которой мы рассчитываем, тогда это затрата прямая. Если же неизвестно на изготовление какой продукции относится затрата, то такая затрата является косвенной.

В 1С:УПП прямые затраты можно отнести на изготовление конкретной продукции документом Отчет производства за смену. Например для изготовления продукции Стол кухонный БС-55 использовался материал Клей мебельный в количестве 10 кг. По статье затрат Материалы собственные.

Косвенные затраты в конце месяца должны быть распределены между выпусками продукции. Например в течении месяца для покраски продукции было использовано 50 кг краски, но мы не можем точно определить сколько использовано краски на каждую выпущенную продукцию, таким образом эта затрата является косвенной и её можно будет распределить в конце месяца на всю выпущенную продукцию.

- По зависимости от объемов производства затраты делятся на:

Постоянные затраты. Это затраты, уровень которых не зависит от объемов производства. Например затраты на аренду помещения.

Переменные затраты. Уровень переменных затрат линейно зависит от объемов производства. Например это затраты на сырье, используемое для изготовления продукции.

Смешанные затраты. Их уровень зависит от объемов производства, но при уменьшении производства до нуля это затраты не равны нулю, то есть содержит в себе элементы как постоянных, так и переменных затрат. Например, расходы на оплату телефонной связи: абонентская плата постоянная, а оплата междугородних разговоров оплачивается отдельно.

Условно-постоянные затраты. Это затраты, которые на некотором интервале изменения объемов производства остаются постоянными. Например, мы окрашиваем изделия партиями в камере, на каждую партию расходуется определенное количество краски и даже если партия не будет полной, объем краски для распыления данной партии не уменьшится.

- По пространству распределения затраты делятся на:

Цеховые затраты- это затраты, которые распределяются на всю номенклатуру, выпущенную в конкретном подразделении. Например затраты по амортизации станков, находящихся в данном подразделении.

Общехозяйственные затраты – это затраты, которые распределяются на выпущенную продукцию во всех подразделениях. Например, зарплата административного персонала распределяется на выпуск всех подразделений.

Рассмотрим каким образом в 1С:УПП настраивается справочник "Статьи затрат".

Видов затрат может быть очень много, поэтому в УПП можно создать неограниченное количество статей затрат.

Рассмотрим заполняемые реквизиты элемента справочника Статьи затрат в 1С:УПП :

Характер затрат используется для задач управленческого учета, и может принимать одно из следующих значений:

1) Брак в производстве: это затраты, которые были отнесены на выпуск продукции, которую выпустили не пригодной, либо это сумма затрат, которые пошли на исправление бракованной продукции.

2) Вложения во внеоборотные активы. Это не производственные затраты. Затраты возникают, когда мы создаем объект основных средств, либо осуществляем ремонт основного средства. Такие затраты далее мы сможем списать на стоимость объекта строительства.

3) Издержки обращения и коммерческие расходы. Эти затраты также не влияют на производственную себестоимость.

4) Общепроизводственные и общехозяйственные затраты. Это косвенные затраты. Общепроизводственные затраты – это затраты цеховые, которые должны распределяться на продукцию, выпущенные в данном цехе. Например затраты на отопление конкретного цеха. Общехозяйственные затраты – это затраты предприятия в целом, они распределяются на все выпуски продукции. Например, ремонт дороги, о которой осуществляется транспортировка между цехами. Существенная разница между данными затратами возникает если на предприятии применяется Директ-костинг, тогда общехозяйственные расходы не распределяются на себестоимость выпущенной продукции.

5) Производственные расходы – это прямые затраты, которые можно отнести на выпуск конкретной продукции. Например, мы можем указать какое количество досок пошло на изготовление стола. Например. Зарплата рабочего, который работает сдельно будет производственной затратой, т.к. мы точно можем сказать сколько и какой продукции он изготовил, зарплата начальника цеха будет уже общепроизводственной затратой и распределится на выпуск продукции, выпущенной в цехе, а зарплата генерального директора будет общехозяйственной затратой и распределится на выпуск всего предприятия.

6) Прочие – не влияют на себестоимость продукции, но будут отражены в управленческом учете.

7) Не учитываемые в управленческом учете – такие затраты даже не будут отражены в управленческом учете, соответственно на себестоимость продукции также не повлияют.

Характер статьи затрат влияет на управленческий учет, но не влияет на учет регламентированный. Для регламентированного учета важет Счет затрат указанный при появлении затраты (например при поступлении услуги, или передачи в производство материала).

Ниже представлена таблица, которая условно соотносит характер статьи затрат и счет учета затрат.

Вид затрат . С помощью данного реквизита можно разделить все статьи затрат по экономическим элементам. Далее при помощи данного реквизита мы сможем определить какой из элементов имеет большую долю в себестоимости продукции. Таким образом можно определить в каком направлении необходимо снижать затраты (если это необходимо), также можно определить какой вид затрат у нас будет определять базу для распределения косвенных затрат.

В 1С:УПП 4 вида затрат:

- Материальные . В свою очередь при указании вида затрат Материальные становится доступным еще один реквизит - Статус материальных затрат:

Этот реквизит определяет с каким знаком затрата должна войти в себестоимость продукции.

Собственные – стоимость таких затрат входит в себестоимость со знаком «+». Например передали в производство доски, и далее отнесли их на себестоимость стола.

Принятые в переработку – данные материалы не являются нашими, поэтому на себестоимость, выпущенной нами продукции никак не влияют.

Возвратные отходы – стоимость таких материалов входит в себестоимость со знаком «-». Например при изготовлении стола остались опилки, которые в дальнейшем мы продали, тогда мы можем уменьшить себестоимость стола на сумму опилок.

- Оплата труда – затраты на оплату труда;

- Амортизация – затраты на амортизацию;

- Прочие - относятся затраты, которые не вошли в предыдущие группы.

Для всех видов затрат ведется стоимостной учет затрат, а количественный учет ведется только для затрат с видом «Материальные».

И последний реквизит, указываемый для статьи затрат – Вид расходов (НУ) . Используется для учета затрат в налоговом учете. Необходимо указать вид затраты для налогового учета.

Источниками затрат может быть приобретение материалов с дальнейшей передачей их в производство, поступление услуг от контрагентов, передача полуфабрикатов со склада в производство, отражение выплаты заработной платы, начисление амортизации и т.д.

При отражении затрат обязательно указывается статья затрат. Например:

Поступление услуги международных переговоров от контрагента по статье затрат Связь (ОХР):

Отражение начисления заработной платы администрации по статье затрат Заработная плата АУП:

Спасибо!

Очень часто приходилось заполнять способы распределения для статей затрат, однотипно для нескольких статей и по нескольким организациям. Для облегчения данного процесса была написана данная обработка.

Обработка выполняется в 3 шага:

1. Выбор статей затрат, для которых необходимо заполнить способы распределения:

В верхнем табличном поле указываем, поля, по которым необходимо произвести отбор статей затрат, затем нажимаем кнопку «Заполнить» в командной панели над табличной частью «Статьи затрат». Табличная часть будет заполнена статьями затрат с учетом установленного отбора. Выбираем статьи затрат, для которых необходимо произвести заполнение, путем взвода флага перед статьей затрат. Нажимаем кнопку «Далее».

2. Настройка аналитики заполнения.

Поле «Способ распределения затрат » - способ распределения затрат на выпуск, которым нужно будет заполнить регистры;

Поле «Период » - период на который заполняем способы распределения;

Флаг «Не распределять » - значение флага «Не распределять в регистрах»;

Флаг «Заполнить регистр сведений по управленческому учету » - признак того, что необходимо производить заполнение регистра сведений «Способы распределения статей затрат»;

Флаг «Заполнить регистр сведений по регламентированному учету » - признак того, что необходимо производить заполнение регистра сведений «Способы распределения статей затрат организаций»;

Табличное поле «Аналитика распределения » - при нажатии кнопки «Далее» на шаге № 1 анализируются статьи затрат. Их общие параметры выводятся в табличную часть. Необходимо корректно заполнить Счет затрат, Счет затрат НУ, Характер распределения УУ и Характер распределения РУ для каждой строки аналитики. Эти значения потом будут браться при заполнении регистров сведений;

Табличное поле «Настройки по организации » - список организаций в разрезе которых необходимо заполнить регистр сведений «Способы распределения статей затрат организаций». Флаги заполнять в разрезе подразделений означают, что если в строке аналитики указан характер распределения «Учитывать подразделения», то по данной организации будут браться подразделения, которые указаны в табличных полях «Подразделения» для УУ и «Подразделения организаций» для РУ.

После выполнения настройки нажимаем кнопку «Далее».

3. Заполнение или очистка регистров и просмотр.

Поле списка «Выполнить действие » - выбор производимой операции: заполнение или очистка регистров;

Флаг «Очистить регистр от ранее введенных записей » - при установке данного флага происходит очистка данных регистра без учета отбора по периоду, если же флаг снят, то очистка происходит только по данным за период, указанный на шаге №2.

Кнопка «Выполнить » - выполняет указанное действие.

Просмотр результатов заполнения. Устанавливается фильтр по Организации (поле Организация) и по статьям затрат (фильтруется при активизации строки списка).

Настоящая статья посвящена вопросам учета затрат и калькуляции себестоимости продукции, полученной по переработке. Будут рассмотрены процессы передачи материала в переработку, получения продукции из переработки, поступления услуг по переработке. На реальном практическом примере показано, как распределить стоимость материала, отданного в переработку и услуг переработчика на себестоимость полученной из переработки продукции. Пример реализован в конфигурации в 1С УПП («Управление производственным предприятием»).

1С, УПП, затраты, учет затрат, калькуляция себестоимости, переработка, услуги по переработке, передача в переработку, анализ затрат

Теоретическая схема распределения затрат на продукцию, полученную в результате переработки

Условия задачи

Предприятие отдает в переработку неокрашенное изделие (профиль), а из переработки получает окрашенное. При распределении затрат по переработке будем исходить из следующих обстоятельств:

- В стоимость продукции, полученной в результате переработки, входит стоимость неокрашенного профиля и стоимость окраски.

- В переработку перемещаем только профиль. Краска принадлежит переработчику. Стоимость краски входит в стоимость услуг по переработке.

- Неокрашенный профиль имеет стандартные размеры и измеряется в штуках.

- Стоимость окраски зависит от типа окраски (разная стоимость краски) и площади неокрашенного профиля (разный расход краски).

- Существует порядка 7 типов окраски, которые можно перечислить. Каждый тип окраски может содержать в себе как один, так и несколько цветов.

- Для оценки соотношений затрат в зависимости от площади поверхности профиля служат коэффициенты.

- Из каждой номенклатурной позиции неокрашенного профиля в результате окраски появляются несколько номенклатурных позиций. Каждой окрашенной номенклатурной позиции соответствует единственный тип окраски.

- Каждая номенклатурная позиция окрашенного профиля имеет свой коэффициент, характеризующий расход краски.

- За месяц на склад поступает окрашенная номенклатура из переработки. На всю эту номенклатуру переработчик предоставляет акты, в которых указываются стоимость окраски с разбивкой по типам краски. В акте дополнительно может присутствовать сумма, общая для всех видов окраски.

Необходимые параметры

- Под каждый тип окраски заводим номенклатурную группу.

- Указываем номенклатурную группу для каждой номенклатуры, представляющей собой окрашенный профиль.

- К каждой номенклатуре, представляющей собой окрашенный профиль, ставим в соответствие коэффициент, характеризующий расход краски.

- Затраты по окраске учитываем на отдельной статье затрат.

Алгоритм распределения затрат на продукцию, полученную в результате переработки

- Изо всех актов переработчика за месяц программа должна собрать суммы по каждому виду окраски в отдельности. В результате – получаем распределение сумм между номенклатурными группами.

- Распределяем затраты между номенклатурой в пределах каждой номенклатурной группы окрашенного профиля. Затраты распределяются пропорционально объему выпуска (шт.) и коэффициента.

- В случае, если в актах переработчика присутствуют суммы, не связанные с типом окраски (доп. суммы за услуги), то данные суммы распределяем на весь выпуск профилей пропорционально штукам.

Теоретический пример Настройки

Выпуск (поступило на склад)

Акт переработчика 1

Акт переработчика 2

2. Распределяем в пределах номенклатурных групп Окраска 2=325 руб.

Окраска 1=1072 руб.

- Распределяем доп. услугу.

- Доп.услуга на единицу продукции=17.60/(15+46+7+20)=0,2 (руб.)

- Таким образом, цена единицы каждой продукции увеличится еще на 20 копеек.

- При формировании стоимости продукции, принятой из переработки, к цене окраски еще добавится стоимость неокрашенного профиля.

Выпуск продукции силами стороннего переработчика, распределение затрат и расчета себестоимости: реализация в программе 1С УПП

Настройки программы

2. Расставить номенклатурную группу в окрашенных профилях. Это можно делать двумя способами:

А) Из элемента справочника «Номенклатурные группы».

Б) Из элемента справочника «Номенклатура»

3.Завести элемент справочника «Способы распределения затрат» для распределения затрат на продукцию, полученную в результате переработки сторонним переработчиком.

На закладке «Фильтры» указать коэффициенты пропорциональности, которые программа будет использовать при распределении услуг по окраске. Если какой-либо продукции в перечне не будет, то при использовании данного способа распределения затрат, на нее затраты не распределятся вообще.

Для распределения сумм переработчика, которые следует отнести пропорционально выпуску (в штуках), независимо от площади окраски, следует завести еще один способ распределения затрат.

В фильтре поставить «На всю продукцию/номенклатурные группы».

4. Завести статьи затрат

При желании – статьи затрат материалы на выпуск продукции переработчика и на выпуск собственной продукции можно разделить.

5. Сделать записи в регистре сведений «Способы распределения статей затрат организаций» для статей затрат: «Окраска» и «Доп.услуги». Затраты для статьи затрат «Материалы на выпуск ГП_20» будут распределяться явным образом. Поэтому, в регистре его лучше не указывать.

Нужно для каждой статьи затрат указать свой способ распределения затрат, заведенный в п.3. и заполнить остальные поля, как показано на рисунке.

6. Документом «Установка цен номенклатуры» ввести плановые цены выпуска. При этом, поскольку в учетной политике предприятия сказано, что в качестве учетных цен следует брать плановые, выпуск продукции будет вестись по плановым ценам. При закрытии месяца цены будут скорректированы. Если по каким-то позициям готовой продукции плановые цены введены не будут – учет будет вестись по нулевым ценам. Для того, что бы оценить реальную себестоимость в середине месяца – можно делать предварительное закрытие месяца.

7. Ввести спецификации продукции в справочник «Спецификации». На закладке «Дополнительно» нужно поставить «Утвержден». В шапке поставить «Активная спецификация». Для удобства рекомендуется одну из спецификаций номенклатуры сделать основной. Для этого нужно нажать «Установить» в правом верхнем углу окна и выбрать «Основная спецификация». Такая спецификация будет подставляться по умолчанию при вводе продукции.

Пример учета и калькуляции себестоимости продукции, полученной в результате переработки

1. Для ввода заказа на переработку – нужно в документе «Заказ поставщику» выбрать операцию «Переработка» и заполнить продукцию.

Если в каждой строчке указана спецификация, тогда можно на закладке «Материалы» провести автоматический расчет количества материалов, которое потребуются на выпуск продукции.

При необходимости можно произвести резервирование материала.

2. Для отражения факта передачи материалов в переработку – нужно на основании заказа поставщику нужно ввести документ «Передача товаров»

Вид операции – «Передача материалов переработчику»

Бухучет передачи материала переработчику:

3. Для отражения факта получения готовой продукции из переработки нужно на основании заказа поставщику ввести документ «Поступление товаров из переработки». Продукция заполняется на основании заказа поставщику.

Бухучет поступления продукции из переработки.

В этом же документе можно сразу распределить затраченные материалы на выпуск продукции. Для этого нужно заполнить закладку «Материалы». Это так же можно сделать на основании заказа поставщику. Нужно указать введенную ранее статью затрат «Материалы на выпуск ГП_20».

Затем следует заполнить закладку «Распределение материалов». Закладка заполняется автоматически. Материал распределяется на выпущенную продукцию согласно спецификациям.

4. Для списания материалов из переработки на затраты, а так же – списания услуг по переработке на затраты нужно ввести документ «Получение услуг по переработке». Если переработчик дает акт на каждый заказ поставщику, то данный документ можно ввести на основании заказа поставщику (как в нашем примере). Для списания материалов должна быть заполнена закладка «Материалы».

Для учета затрат на услуги переработчика должна быть заполнена закладка «Доп.услуги». Следует обратить особое внимание на верность указания статьи затрат и аналитики. Аналитика показывает, на какую номенклатурную группу следует отнести затрату. В нашем примере для доп. услуги аналитика не указана. Это значит, что затрата должна быть распределена без учета номенклатурных групп. От выбора статьи затрат зависит способ распределения затрат на готовую продукцию. Поэтому номенклатура и номенклатурная группы играют ключевую роль в распределении затрат.

Если переработчик дает один комплект документов в конце месяца сразу на все заказы поставщику, то после поступления документов от переработчика, можно ввести один документ «Получение услуг по переработке».

5. Для распределения затрат на продукцию следует провести расчет себестоимости. Если вы используете партионный учет, то к моменту расчета себестоимости должна быть восстановлена последовательность партионного учета и скорректирована стоимость списания МПЗ. Иначе себестоимость может посчитаться не верно.

Отчеты

В результате мы получим цифры, которые были в наших теоретических расчетах. Выпуск продукции.

Распределение сумм статьи затрат «Окраска» по номенклатурным группам.

Статья затрат «Доп.услуги» распределилась по номенклатурным группам.

На следующем рисунке видно, из чего складываются затраты на выпущенную продукцию. Затраты на окраску сгруппированы в статье затрат «Окраска». Таким образом, себестоимость продукции в нашем примере складывается из материалов, переданных в переработку (статья «Материалы на выпуск ГП_20»), услуг по окраске (статья «Окраска») и Дополнительных услуг (статья «Доп.услуги»).

Если мы хотим знать, какие материалы, в каком количестве пошли на выпуск нашей продукции, следует добавить в отчет группировку «Затрата». На рисунке ниже мы расшифровали статью затрат «Материалы на выпуск ГП_20» по каждой продукции и по затратам.

Стоимость списания материалов соответствует данным бухгалтерского учета. По бухучету, согласно нашему примеру стоимость неокрашенного профиля равна 20 рублей.

Проанализируем, на какую продукцию пошла затрата 0.03.01.ASPн/окр 3.0м

Видим, что неокрашенный профиль пошел на выпуск двух видов продукции. 7 единиц – на один вид продукции и 20 – на другой. Если в отчете «Анализ распределения затрат» поставить отбор по статье затрат «Доп.затраты» и выставить группировку «Продукция», то увидим, как дополнительные затраты распределились по продукции: по 20 копеек на каждую единицу. Это полностью соответствует теоретическим расчетам нашего примера. Управленческий учет, отчет «Валовая прибыль» Технология расчета себестоимости по управленческому учету (УУ) во многом похожа на технологию расчета себестоимости по бухгалтерскому учету. Однако, расчет себестоимости по УУ можно сделать отличным от расчета себестоимости по БУ. Отчет «Валовая прибыль» строится по данным УУ. Поэтому, для получения верных данных по данному отчету, следует рассчитать себестоимость по УУ. В нашем примере проведена настройка расчета себестоимости по УУ так, что бы она совпадала с себестоимостью по БУ. Таким образом, отчет по валовой прибыли совпадает с бухгалтерскими данными. Он строится в разрезе номенклатуры, покупателей, заказов покупателей.