17.04.17 456 643 13

Для всех, кто оплачивал вуз, детский сад или автошколу

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

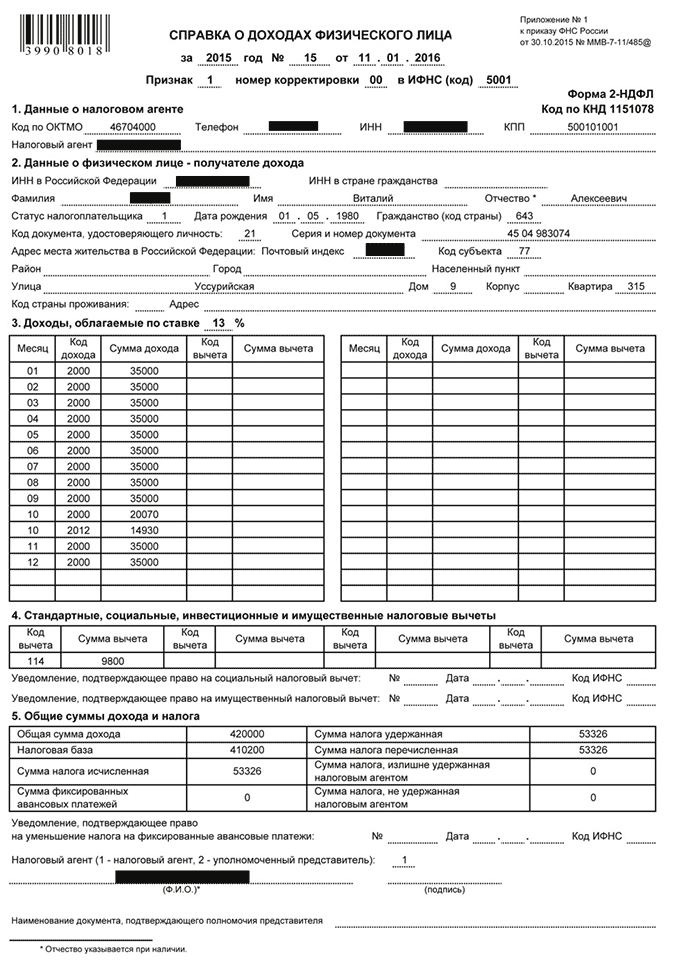

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты

Но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Представляет собой законодательно установленную сумму, на которую налоговая база становится меньше . Ситуации, в которых он применяется, а также конкретный размер и способ расчета также установлены законодательно для некоторых категорий граждан:

Подробный перечень всех вычетов, а также их величина (в том числе и предельная) изложены в Налоговом кодексе .

Что касается налогового вычета за обучение, то он относится к группе «социальные» и предоставляется лицам, которые одновременно платили подоходный налог и деньги за образование .

Социальный налоговый вычет

В этом случае возможен возврат денег за получение образовательных услуг в платных обучающих заведениях , причем независимо от их типа.

Это могут быть такие заведения, как:

- детские сады;

- школы;

- средние и высшие профессиональные учебные заведения;

- автошколы;

- музыкальные школы;

- заведения, предоставляющие услуги языковых и учебных курсов и т.д.

За оплату зарубежных образовательных услуг также предусмотрено получение части потраченной суммы.

Можно при выполнении нескольких условий:

- Лицо, которое обращается за получением выплаты, официально работает (то есть и выплачивает при этом ).

- В течение определенного периода заявитель оплачивал получение образовательных услуг.

- У учебного заведения, за услуги которого производилась оплата, имеется лицензия, подтверждающая его статус. При этом форма обучения значения не имеет.

- Возраст заявителя – от 18 до 24 лет.

Помимо возврата средств лично за себя, человек может получить выплату и за своих родственников :

- за братьев и сестер;

- за лиц, опекуном или попечителем которых он является.

В последнем случае условия такие же, как для братьев или сестер заявителя, но возраст подопечного должен составлять до 18 лет .

После этого заканчивается срок опеки , но право получать вычет за опекуном сохраняется еще на 6 лет (то есть также до 24).

Размер вычета

За собственное обучение

Вернуть можно 13%

от размера оплаченной за образовательные услуги суммы.

Вернуть можно 13%

от размера оплаченной за образовательные услуги суммы.

Главная особенность налогового вычета – это ограниченность суммы.

Нельзя получить больше, чем законодательно установленный максимальный предел .

Составляет он 120 000 рублей. Если стоимость образования за год больше, то все равно к возврату будут подлежать только 13 % от 120 000 руб. (а именно – 15 600 руб. ).

Также нельзя вернуть больше, чем сумма выплаченного налога – то есть больше 13% от зарплаты .

Сумма налогового вычета при постепенной и единовременной оплате за обучение будет отличаться.

Так, в последнем случае можно будет получить выплату лишь за тот год, в котором производилась оплата (даже если она была сделана на 5 лет вперед). При этом гражданин теряет часть возможных к возврату денег.

Например:

Зарплата – 40 000 руб.

Годовая зарплата – 40 000 * 12 = 480 000 руб.

Величина подоходного – 480 000 * 13% = 62 400 руб.

Стоимость обучения (за год) – 44 000 руб.

Возможная сумма возврата при ежегодной оплате:

- за год – 44 000 * 13% = 5 720 руб;

- за 5 лет – 5 720 * 5 = 28 600 руб.

Стоимость обучения (за 5 лет) – 44 000 * 5 = 220 000 руб.

Поскольку общая стоимость больше 120 000, то берется лишь эта цифра. Поэтому возможная сумма возврата при единовременной оплате:

120 000 * 13% = 15 600 руб.

То есть в таком случае человек теряет 28 600 – 15 600 = 13 000 рублей.

При обучении ребенка, брата, сестры

Условия получение в этом случае будут немного отличаться

:

Условия получение в этом случае будут немного отличаться

:

- Возраст ребенка (сестры или брата) – должен быть до 24 лет.

- Форма обучения (вне зависимости от типа учебного заведения) – дневная.

- Договор на оплату услуг, а также чеки по оплате за обучение составлены на заявителя (в случае с ребенком оформление документов возможно еще и на супруга заявителя).

Что касается суммы, то она также составляет 13% от потраченных на обучение денег. При этом установленные максимальные пределы составляют 50 000 рублей на одного ребенка.

Например , сумма возвращаемого в 2014 году налога при следующих условиях составит:

Месячная заработная плата заявителя – 50 000 руб.

Общая стоимость обучения – 52 000 руб.

Годовая зарплата – 50 000 * 12 = 600 000 руб.

Выплаченный за это время подоходный налог: 600 000*13% = 78 000 руб.

Уменьшенная на величину оплаты обучения сумма – 600 000 – 50 000 = 550 000 руб.

Налог с этой суммы – 550 000 * 13% = 71 500 руб.

Сумма к возврату – 78 000 – 17 500 = 6 500 руб.

Данная сумма – максимально возможная для получения обратно.

Разница в получении очникам и заочникам

Налоговый вычет по заочной форме обучения заявители могут получить лишь лично за себя . В случае оформления документов на своих детей, сестер или братьев получить деньги можно только за дневную форму .

Срок давности возврата

Вернуть деньги за конкретный год можно только после его окончания

(то есть в 2015 — за 2014).

Вернуть деньги за конкретный год можно только после его окончания

(то есть в 2015 — за 2014).

Причем подавать пакет документов можно в любой из дней и месяцев.

Что касается срока давности, то он составляет три года – после этого налогоплательщик теряет право на возврат части потраченных средств.

Это означает, что если человек узнал о возможности получения налогового вычета лишь в 2014 году, а до этого он 5 лет (с 2009 по 2013) обучался в университете на платной основе, то реализовать эту возможность он сможет только за 2011-2013 годы.

О том, как получить налоговый вычет за обучение , вы можете узнать из видеоролика:

Оформление

Прежде всего, нужно собрать и подготовить все необходимые документы – заказать и получить нужные справки, собрать чеки и при необходимости заверить копии других документов. Написать заявление (в свободной форме) и заполнить налоговую декларацию . Сам бланк, а также образец заполнения можно найти в интернете.

Затем принести полный пакет документов в налоговый орган – либо по месту жительства, либо по месту пребывания. Также можно отправить их по почте или с нотариальным представителем , однако личное посещение все-таки надежнее – обо всех ошибках или нехватке определенных документов можно будет узнать сразу на месте, а не через несколько месяцев после проверки.

Следует подождать, пока в течение установленного времени налоговый орган осуществит проверку подготовленных документов. Ее максимальный срок составляет три месяца , после этого в течение еще 10 дней о принятом решении должен быть уведомлен заявитель.

В случае положительного ответа – заявление с реквизитами счета

(если они не были указаны ранее) нужно донести в налоговую.

В случае положительного ответа – заявление с реквизитами счета

(если они не были указаны ранее) нужно донести в налоговую.

На протяжении следующего месяца деньги должны будут поступить на указанный в заявлении счет.

Если же реквизиты были указаны изначально, то уведомления может и не прийти – деньги сразу будут перечислены заявителю.

Возможность получения также зависит от источника средств, с которых производились выплаты. Это должна быть только заработная плата .

Источники оплаты, при которых налог не подлежит возврату :

- Денежный приз или выигрыш.

- Дивиденды с вложенного капитала.

В таких случаях вероятность получения денег равна нулю .

Необходимые документы

Самыми главными документами являются те, которые подтверждают оплату образовательных услуг и оплату НДФЛ (то есть получение заработной платы, с которой данный налог взимается).

Первый документ – это чек (а точнее, все чеки), который свидетельствует о понесенных на образование расходах.

Второй – это справка из бухгалтерии того предприятия, в котором работает заявитель. В данной справке указывается сумма выплаченного за требуемый период НДФЛ. Если за год он несколько раз менял место работы, то таких справок также должно быть несколько – от каждого работодателя.

Остальные документы:

Образец заявления на возврат налога:

Если лицо хочет получить вычет не за себя, то нужны еще и документы на ребенка :

- Свидетельство о рождении.

- Если документы приносит супруг лица, на имя которого составлены платежные договора и документы, то нужна еще копия свидетельства о браке.

- Договор опеки или попечительства.

- Если сведения о форме обучения не указаны в договоре, то требуется отдельный документ с указанием очной формы обучения.

- Подтверждающие родство документы (с братом или сестрой).

Родителям или родственникам , получающим возмещение, нужно учесть, что договор и документы по оплате должны быть составлены на них.

Все копии должны быть заверены у нотариуса или же подаваться вместе с оригиналами – для сличения.

Стоит помнить, что работающие граждане имеют право на возврат части оплаченных услуг – в размере подоходного налога.

К таким случаям относится и получение налогового вычета на образование, при котором заявителю возмещается 13% от стоимости обучения

лично его или же его , подопечных, братьев и сестер.

К таким случаям относится и получение налогового вычета на образование, при котором заявителю возмещается 13% от стоимости обучения

лично его или же его , подопечных, братьев и сестер.

Убедившись в наличии для возврата оснований и обратившись в налоговый орган, часть потраченных денег будет возвращена налогоплательщику.

Подробно о том, как заполнить форму 3 НДФЛ и получить налоговый вычет за обучение, в этом видео:

Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет ( , ). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого ().

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Какие нужны документы для получения налогового вычета за обучение?

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана ( , );

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).

2309

На его получение может претендовать родитель, который официально трудоустроен и оплатил учебу ребенка. Размер вычета зависит от стоимости обучения, но не может превышать как годовой заработок гражданина, так и установленный законом лимит. В свою очередь, сумма возвращенных средств не может быть больше уплаченных налогов государству.

Для того, чтобы за обучение, необходимо обратиться в территориальный орган Федеральной налоговой службы (ФНС) либо по месту работы. И в том, и в другом случае заявителю нужно будет предоставить почти идентичный .

Является социальной налоговой льготой , благодаря которой налог на доходы физических лиц (НДФЛ) может быть возвращен (частично или полностью) гражданину, потратившему свои средства на оплату обучения своего ребенка.

Фото unsplash.com

Социальные налоговые вычеты регламентируются ст. 219 Налогового кодекса (НК) РФ. В отношении расходов на детей они полагаются в следующих случаях:

- обучение (до 24 лет по очной форме);

- лечение (до 18 лет);

- взносы на добровольное страхование жизни;

- взносы в негосударственные пенсионные фонды;

- добровольное пенсионное страхование в пользу ребенка-инвалида.

Налоговый вычет за обучение в 2019 году

Человек, который хочет получить налоговый вычет , должен работать официально - соответственно, регулярно платить НДФЛ. Тогда у него будет возможность вернуть 13% от уплаченной за обучение ребенка суммы, но не более общего размера НДФЛ за прошедший налоговый период (календарный год).

Внимание

Вернуть льготные средства можно, обучаясь не только в государственных учреждениях, но и в частных. Главное - наличие лицензии или иного документа, подтверждающего статус образовательной организации.

Возврат подоходного налога может производится за прошедший период: в таком случае возвращается сумма, которая уже была уплачена налогоплательщиком государству. А может учитываться в будущей заработной плате , которая будет перечисляться с меньшим отчислением НДФЛ или вовсе без его удержания.

В первом случае обращаться за получением льготных средств необходимо в ФНС , когда закончится календарный год, в котором оплачивалось обучение. Во втором - в бухгалтерию по месту работы , при этом нового года ждать необязательно, но понадобится предварительное подтверждение от налоговой.

Вычет предоставляется при получении не только первого профессионального образования, но и второго тоже, но только до исполнения ребенку 24 лет .

Кому положен вычет

В 2019 году на получение льготы от государства имеют право лица, оплатившие учебу в образовательной организации:

- сами себе: в таком случае можно учиться как на очном, так и на заочном отделении, но при этом работать и уплачивать подоходный налог;

- своим детям , а также братьям или сестрам (только на очном обучении).

Вычет на обучение ребенка полагается на весь период, включая академический отпуск , до достижения учащимся указанного возраста. Действующий опекун (попечитель) может получить его до совершеннолетия своего подопечного, а бывший - до 24 лет.

Внимание

Если место регистрации ребенка отличается от прописки родителей, право на получение вычета за его родителями сохраняется .

Получить вычет можно не только при обучении в вузе, но и в других государственных и частных учебных заведениях . В качестве образовательной организации могут выступать:

- детские сады и школы;

- колледжи, профессиональные училища;

- заведения дополнительного образования для детей (например, музыкальные, художественные и спортивные школы);

- школы по изучению иностранных языков;

- курсы вождения и т.д.

Налоговый вычет на обучение детей в 2019 году: размеры, лимиты

Размер налогового вычета зависит от уплаченной за обучение в течение года суммы денежных средств, но не может превышать годовой доход гражданина. Кроме того, законодательством предусмотрены лимиты:

- Максимальный вычет на учебу ребенка составляет 50000 рублей в год (в соответствии с п. 2 ч. 1 ст. 219 НК), соответственно вернуть получится: 50000 × 0,13 = 6500 рублей .

- Оплачивая свое обучение (либо брата или сестры), можно получить вычет на сумму до 120000 рублей в год (согласно абз. 7 ч. 2 ст. 219 НК), то есть размер возвращаемых средств составит: 120000 × 0,13 = 15600 рублей .

Если при этом у гражданина есть право на получение других социальных вычетов, то данный лимит будет общим на все их виды. Однако вычет на обучение детей в любом случае будет учитываться отдельно .

Пример. Стоимость обучения Григория в высшем учебном заведении за 2017 год составила 130000 рублей. Заработная плата его матери Екатерины, оплачивающей его обучение, за 2018 год - 204000 рублей. Подоходный налог, который был уплачен женщиной за 2018 год составил 26520 рублей .

Ввиду того, что предельной суммой вычета является 50000 (вместо 130000 фактически заплаченных вузу), вернуть Екатерина сможет 6500 рублей (несмотря на то, что 13% от 130000 составляет 16900).

Как получить налоговый вычет за обучение

Получить социальный налоговый вычет за обучение ребенка от государства можно одним из двух способов: через работодателя или непосредственно в ФНС. При получении вычета через работодателя , работнику нужно:

В итоге работнику будет начисляться заработная плата без удержания подоходного налога до момента достижения общей суммы полагающегося вычета. Основанием для этого является уведомление, выданное ФНС.

Внимание

Если обучение ребенка оплачивается из средств материнского (семейного) капитала, то вычет не положен .

Во втором случае, когда получение вычета осуществляется в налоговой , родителю необходимо предоставить необходимые , включая заполненную декларацию по форме 3-НДФЛ. По итогу работнику на банковский счет перечисляется сразу вся полагающаяся сумма за прошедший налоговый период.

Вернуть излишне уплаченный налог через ФНС можно только по истечении календарного года, в котором была произведена оплата образовательных услуг, но не позднее 3 лет с момента уплаты.Налоговый вычет за учебу 2019: какие документы нужны?

Для получения вычета за обучение ребенка через налоговую службу родителям необходимо предоставить следующие документы:

- заявление о возврате излишне уплаченного подоходного налога с указанием реквизитов для перечисления средств;

- налоговая декларация 3-НДФЛ (заполняется самостоятельно);

- справка о полученных доходах 2-НДФЛ (заказывается в бухгалтерии по месту работы);

- договор на имя заявителя

, заключенный с учебной организацией:

- если в договоре не указана форма обучения, необходимо взять справку в деканате;

- при отсутствии номера лицензии учреждения в договоре, также предоставляется ее копия;

- если стоимость обучения была увеличена (и, соответственно, отличается от указанной в договоре на оказание услуг), то потребуется также предоставить дополнительное соглашение (или иной подтверждающий увеличение оплаты документ);

- свидетельство о рождении ребенка;

- для опекунов (попечителей) - документ об опеке (попечительстве);

- документы, подтверждающие оплату образовательных услуг (квитанция, чек, платежное поручение и т.д.), плательщиком также должен значиться заявитель .

Внимание

Для подачи документов необходимо иметь с собой копии и оригиналы документов. Копии заверяются сотрудником ФНС после сверки их с оригиналами.

2019-08-15

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414