- Для расчета берется заработок за 2 предыдущих года. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за расчетный период на 730. Подробности расчета можно найти в постановлении Правительства РФ .

- В поле Районный коэффициент по умолчанию установлен коэффициент 1. Если работодатель находится в местности, в которой применяются районные коэффициенты, указывается применяемый коэффициент. Если коэффициенты не применяются, в формуле расчета используется коэффициент 1.

- В поле Стаж указывается количество полных лет трудового стажа (считается стаж у всех работодателей). Например, стаж работника 4 года 9 месяцев, для расчета указывается стаж 4 года. Зависимость размере пособия от стажа указана в статье 7 Федерального закона от 29.06.2006 г..

- Если стаж работника менее 6 месяцев, то стаж указывается 0 и расчет пособия производится исходя из размера МРОТ.

- При расчете пособия по производственной травме, размер заработка, принимаемого для расчета, не ограничен. Однако есть максимальный размер: пособие за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, .

- При расчете пособия по уходу за больным ребенком, первые 10 дней больничного рассчитываются с учетом стажа работника, остальные дни оплачиваются в размере 50%, вне зависимости от стажа.

- Пособие уволенному работнику оплачивается, только если нетрудоспособность наступила в течение 30 дней со дня увольнения.

- Расчет пособия для лиц, проживающих в районах Крайнего Севера и заключивших трудовой договор до 1 января 2007 года, производится в размере 100%, независимо от стажа (ст.17 Федеральный закон от 29.12.2006

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Онлайн-калькулятор больничного листа в 2019 году: правила использования

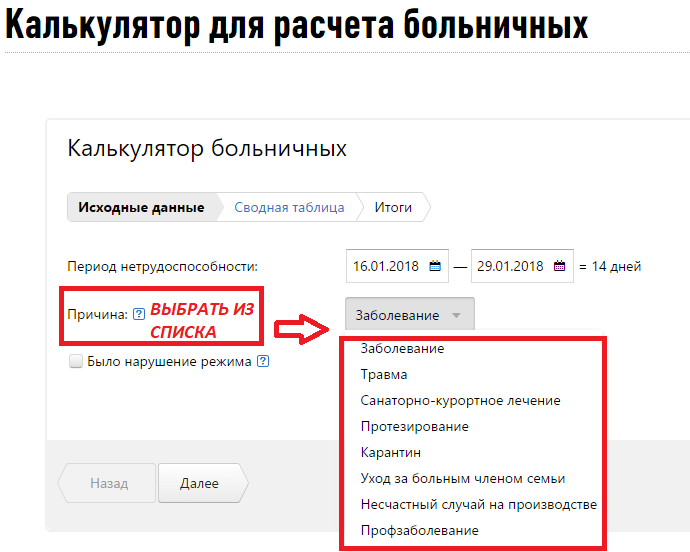

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

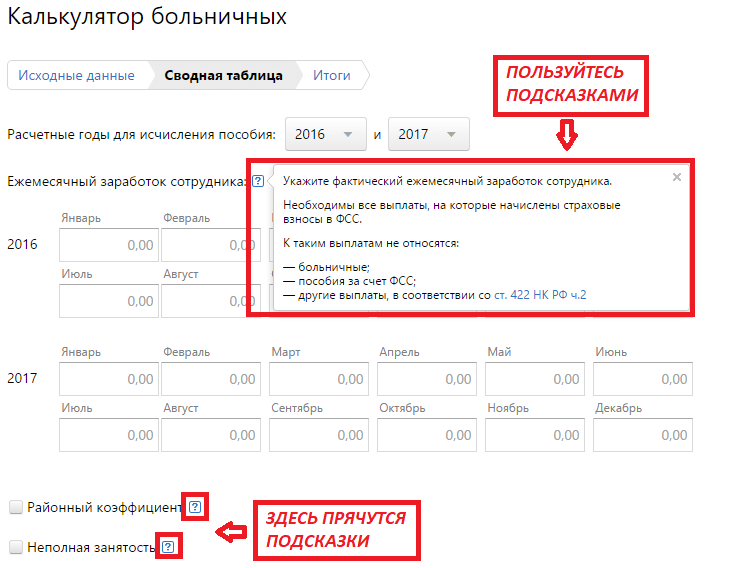

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

- сколько платит организация (за первые три дня, если причина нетрудоспособности — заболевание);

- какую сумму выплачивает ФСС;

- общую сумму пособия.

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

ТК РФ гарантирует право работника на получение пособия при временной нетрудоспособности (ст. 183 ТК РФ). Как рассчитать больничный лист в 2019 году и оплатить его, расскажем в нашей консультации.

Расчет больничного листа в 2019 году

Порядок расчета больничного листа в 2019 году по сравнению с расчетом больничного в 2018 году не изменился.

Покажем, как рассчитывается больничный лист в 2019 году.

Величина пособия (П), начисляемого работнику за период временной нетрудоспособности, определяется по следующей формуле:

П = СДЗ * С % * Д,где СДЗ - средний дневной заработок;

Д - количество дней нетрудоспособности.

Средний дневной заработок рассчитывается за 2 календарных года, предшествующих году наступления нетрудоспособности, исходя из всех выплат и вознаграждений, которые были начислены работнику за этот период и облагались страховыми взносами в ФСС (ч.ч. 1, 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

При этом необходимо иметь в виду, что величина учитываемого в расчете заработка за календарный год не может быть больше предельной величины базы для начисления страховых взносов в ФСС (ч. 3.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Такими предельными величинами в 2017 и 2018 годах являются 755 000 рублей и 815 000 рублей соответственно.

Это означает, что максимальный размер больничного листа в 2019 году (в случае оплаты его из расчета 100% среднего заработка) составляет за 1 день на больничном 2 150,68 рублей ((755 000 + 815 000) / 730).

Больничный лист: как оплачивается в 2019 году

- за первые 3 дня нетрудоспособности — за счет средств работодателя;

- за остальные дни — за счет ФСС.

Листок нетрудоспособности, выданный в связи с уходом за больным членом семьи, карантином работника или его ребенка, посещающего детсад, долечиванием в санатории на территории РФ после оказания медицинской помощи в стационарных условиях, а также в других случаях оплачивается за счет средств ФСС с 1-го дня нетрудоспособности (

Среднедневной заработок для расчета больничного в 2018 - 2019 годах

Среднедневной заработок для расчета больничного в 2018 - 2019 годах и порядок его вычисления не претерпели значительных изменений. Как определяется средняя зарплата за день, будет интересно каждому работнику и работодателю, ведь от этого показателя напрямую зависит величина пособия, на которое имеет право нетрудоспособный работник.

Расчет среднего заработка для больничного

Постановлением Правительства РФ от 15.06.2007 № 375 утверждено положение, в соответствии с которым работодатели должны осуществлять исчисление пособий своим работникам, которые:

- являются временно нетрудоспособными;

- находятся на больничном по причине материнства.

Согласно этому нормативному акту пособия рассчитываются на основе среднего дохода (заработка). Последний, в свою очередь, определяется с применением 2-летнего периода, который предшествовал наступлению нетрудоспособности.

Средний дневной заработок

Для подсчета среднего дохода и величины больничных пособий применяется среднедневной заработок (кроме больничных, предоставляемых для ухода за детьми).

ВАЖНО! Средний заработок приравнивается к МРОТ, если у лица отсутствовали доходы либо его рассчитанный средний доход меньше МРОТ (см. постановление 7-го Арбитражного апелляционного суда от 26.09.2012 по делу № А45-15482/2012), а потому вполне логично будет сделать вывод, что среднедневной заработок имеет минимальный размер.

Формула для вычисления среднедневного дохода проста: суммарный за 2 календарных года заработок работника делится на 730 (число дней за 2 года). А если средний заработок, рассчитанный таким способом, будет меньше размера МРОТ или если лицо не имело дохода, то среднедневной заработок вычисляется путем умножения МРОТ на 24 (месяца), после чего полученная сумма делится на 730. При этом размер МРОТ принимается на день наступления нетрудоспособности.

При расчете пособия по нетрудоспособности нужно принимать во внимание, что сумма заработка за год не должна быть выше установленной величины, с которой осуществляются страховые взносы. Постановлением Правительства РФ от 29.11.2016 № 1255 в 2017 году она была утверждена в размере 755 000 руб., в 2018 была установлена на уровне 815 000 руб., в 2019 составляет 865 000 руб. (постановление Правительства РФ от 28.11.2018 № 1426).

Таким образом, если годовой заработок за указанные годы у работника больше установленных лимитов, то необходимо при расчете среднедневного заработка применять указанные суммы, так как именно с них отчисляются страховые взносы.

Расчет среднедневного заработка с учетом районных коэффициентов

Ст. 315 Трудового кодекса РФ от 30.12.2001 № 197-ФЗ предусматривает, что вознаграждение за труд работникам в отдельных регионах страны выплачивается с учетом районных коэффициентов. Соответственно, при расчете среднедневного заработка возникает множество споров и вопросов: нужно ли его рассчитывать, применяя этот коэффициент; увеличивать ли вычисленный средний дневной доход на коэффициент или увеличению подлежит итоговая сумма пособия.

По данному вопросу однозначно высказался Верховный суд. Так, из определения ВАС РФ от 26.05.2014 № ВАС-5881/14 можно выделить следующие тезисы:

- районный коэффициент, применяемый в некоторых регионах, является компенсационной выплатой;

- расчет среднего заработка в день надлежит производить с его учетом;

- расчет среднедневного дохода (при расчете из МРОТ) обязан выполняться исходя из МРОТ с применением районного коэффициента; применять этот коэффициент к уже исчисленному пособию неправильно.

Определение среднедневного заработка — неотъемлемая составляющая всего процесса вычисления положенного заболевшему работнику больничного пособия. С одной стороны, это несложно, но с другой — в зависимости от режимов, графиков, условий работы и некоторых других моментов этот расчет может быть осложнен многими нюансами.

Закон предусматривает возможность оформления больничного листа в случаях, когда работник нуждается в медицинской помощи (лечении, протезировании) или при уходе за больными родными и детьми. ФСС выплачивает полную или частичную компенсацию заработной платы, которую гражданин не получит за указанный период.

Посмотрим, как рассчитать больничный в различных ситуациях.

○ Пенсионное законодательство.

Порядок выдачи, форма бланка и принцип расчета пособия, выплачиваемого по листку нетрудоспособности (далее по тексту ЛН) закреплены законодательством.

Нормативная база:

- Трудовой кодекс.

- Закон от 2006 года № 255-ФЗ.

- Приказ Минздравсоцразвития от 2011 года № 347н.

- Постановление Правительства от 2012 года № 291.

- Порядок выдачи листков нетрудоспособности.

Больничный лист является доказательством того, что гражданин отсутствовал на рабочем месте по уважительной причине. В противном случае работодатель имеет право уволить работника за прогул.

Причинами выдачи ЛН являются:

- Получение работником травмы.

- Карантин.

- Болезнь гражданина.

- Заболевание одного из членов семьи, требующее постоянного ухода.

- Беременность и роды.

Важно! Закон наделяет правом выдачи ЛН организации, имеющие лицензию на проведение экспертизы по временной нетрудоспособности.

Правила оформления ЛН:

- Если гражданин не может назвать наименование предприятия-работодателя, то раздел можно оставить незаполненным. Бухгалтер предприятия самостоятельно внесет такую информацию.

- При внесении в документ ошибки, ЛН заменяется на дубликат.

- Документ обязательно должен содержать печать. Требования к форме и виду печати не установлены.

- В случае допущения ошибки, ФСС не возмещает работодателю расходы, понесенные при оплате ЛН. Если документ подлежит передаче непосредственно в ФСС, то гражданин не получит назначенную выплату.

- Технические недочеты не считаются ошибкой, если не мешают прочитать информацию.

○ Оплата больничных.

Сумма выплаты напрямую зависит от рабочего стажа гражданина. Порядок расчета предусматривается Законом от 2006 года № 255-ФЗ.

П. 1 ст. 7 Закона от 2006 года № 255-ФЗ:

Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы, при карантине, протезировании по медицинским показаниям и долечивании в санаторно-курортных организациях непосредственно после оказания медицинской помощи в стационарных условиях выплачивается в следующем размере:

- Застрахованному лицу, имеющему страховой стаж 8 и более лет, - 100 процентов среднего заработка.

- Застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, - 80 процентов среднего заработка.

- Застрахованному лицу, имеющему страховой стаж до 5 лет, - 60 процентов среднего заработка.

Страховым стажем считается полный стаж гражданина с момента его первого официального трудоустройства. Периоды временного отсутствия трудоустройства не засчитываются в страховой стаж.

Принцип оплаты:

- Лица, отработавшие менее 5 лет, получают выплату в размере 60% от средней зарплаты за 2 последних года.

- Граждане, которые отработали от 5 до 8 лет, получают выплату в размере 80% от среднего заработка.

- Работники, стаж которых превышает 8 лет, получают выплату по ЛН в размере 100% средней зарплаты.

○ Период для отчисления.

Гражданин имеет право подать документы на оплату в течение полугода с момента восстановления трудоспособности. Закон устанавливает сроки для перечисления средств. Он рассчитывается с момента сдачи надлежаще оформленных документов в бухгалтерию предприятия.

Он регламентируется ч. 1 ст. 15 Закона от 2006 года № 255-ФЗ:

Страхователь назначает пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами. Выплата пособий осуществляется страхователем в ближайший после назначения пособий день, установленный для выплаты заработной платы.

Денежные средства должны быть перечислены на зарплатный счет работника в течение 10 дней после сдачи ЛН. Однако платеж передается только в день выплаты зарплаты.

○ Расчет больничных листов.

В расчет включаются выходные и праздничные дни. Таким образом, не имеет значения, провел работник на больничном рабочие или нерабочие дни.

В случае, если гражданин оформил больничный в период отпуска, то отпуск увеличивается на количество дней, которые он провел на больничном.

Точный расчет различается в зависимости от конкретной ситуации. Особые случаи рассмотрим подробнее:

- При страховом стаже больше 8 лет.

- При страховом стаже менее года.

- При наличии других больничных и премиальных выплат.

- При оформлении декрета.

✔ Расчет при страховом стаже больше 8 лет.

Рассмотрим ситуацию, когда гражданин имеет общий стаж более 8 лет. Для расчета не имеет значения прерывался он или нет.

Формула для определения размера выплаты:

СБ = СЗП х КД , где

СБ – это сумма выплаченных средств по ЛН;

СЗН – средняя заработная плата за последние 2 года (общую зарплату за 2 года разделить на 730);

КД – количество дней нетрудоспособности.

Пример. Работник, имеющий стаж 9 лет, находился на больничном 14 дней с учетом выходных и праздничных дней. За последние 2 года он заработал 500 000 р. Рассчитаем больничный: 500 000 / 730 х 14 = 9722.

✔ Расчет при страховом стаже менее года.

В случае, если гражданин не имел заработка в последние 2 года или величина зарплаты была менее МРОТ, то за основу расчета применяется МРОТ. При этом, величина процентного соотношения будет 60%.

Пример расчета:

Работник имеет стаж 3 месяца. Он находился на больничном в течение 10 дней. За основу расчета применяется МРОТ, поэтому СЗН равняется МРОТ х 24 / 720.

В 2018 году МРОТ составляет 9489 р. СЗН = 9489 х 24 /730 = 316,3

СБ = СЗН х КД = 316,3 х 10 = 3163

✔ Расчет больничного при наличии других больничных и премиальных выплат?

Если в течение последних 2 лет гражданин неоднократно получал ЛН, то сумма больничных не включается в величину средней зарплаты. Кроме того, из суммы вычитаются следующие выплаты:

- Материальная помощь в сумме до 4 000 р.

- Компенсации.

- Государственные пособия.

Премиальные выплаты учитываются в полном объеме.

Рассмотрим пример. Гражданин отработал на предприятии 10 лет. В 2016 году он был на больничном 2 раза по 15 дней. Он получил выплаты по 10 000 р. В 2016 и 2107 году он получал премии к Новому году по 5 000 р. Заработок за 2 года составил 500 000 р. Он оформил больничный лист в 2018 году на 10 дней.

СЗН = (500 000 – 10 000х2 + 5000х2)/730 = 671;

СБ = 671,2 х 10 = 6712

✔ Расчет больничного листа при оформлении декрета.

Количество дней больничного листа напрямую зависит от протекания беременности. Его величина различается от 140 дней при обычной беременности и родах, до 194 – если беременность была многоплодной.

Если женщина забеременела в течение 1 года после ликвидации предприятия, то закон устанавливает фиксированную выплату в размере 581,73 за месяц декретного отпуска. Срок обращения за выплатой – не позднее полугода с момента окончания декрета.

Для работающих женщин в расчет принимается средняя зарплата за 2 года. Если стаж менее 2 лет, то по заявлению беременной возможен расчет исходя из среднего заработка за 1 год. Если стаж меньше 6 месяцев, то за основу принимается МРОТ.

○ Налоговые обязательства.

Выплаты по ЛН подлежат налогообложению в общем порядке. Исключение составляет больничный по беременности и родам.

Ст. 217 НК РФ устанавливает:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

- Государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Ст. 422 НК РФ устанавливает:

Не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Таким образом, единственным отчислением с выплаты по ЛН является НДФЛ. Остальные взносы с них не удерживаются.

Выплата с ЛН по беременности и родам не облагается налогами и страховыми взносами.