Долговые обязательства и кредиты, нуждающиеся в срочном погашении, являются неотъемлемыми составляющими предпринимательской деятельности. За время работы предприятия, у фирмы появляются активы, которые могут использоваться в различных целях. Для анализа платежеспособности предприятия используются коэффициенты ликвидности. На основе специальных формул производится расчет стоимости краткосрочных кредитов и сумму оборотных средств, которые будут использоваться для оплаты долга. Давайте разберем, как рассчитать коэффициент абсолютной ликвидности.

Коэффициенты ликвидности представляют интерес для руководства предприятия и для внешних субъектов анализа

Предназначение показателя

Перед тем как погружаться в сложные бухгалтерские расчеты, нужно объяснить необходимость использования данных сведений. Коэффициент абсолютной ликвидности – это общая сумма имеющихся средств компании, что могут быть реализованы с целью погашения различных задолженностей. Высшая степень ликвидности имеется у наличных денег, банковских счетов и краткосрочных финансовых договоренностей.

Большое количество активов в базе предприятия, позволяет легче разрешить проблемы, связанные с задолженностями кредиторам.

Именно для анализа платежеспособности предприятия и выявления скорости погашения займа используются коэффициенты ликвидности. Рассматриваемый термин следует понимать, как пропорцию количества легко реализуемых активов с суммой недолговременных пассивов. Показатель абсолютной ликвидности равен сумме величины денежных ресурсов и непродолжительных инвестиций в соотношении со стоимостью обязательств.

Характеристика показателей

Далее следует перейти к разговору о том, что характеризует данный коэффициент. На основе этого показателя производятся расчеты долей краткосрочных обязательств, что покрываются имеющимися абсолютно ликвидными активами.

Коэффициенты используются в следующих целях:

- Создание расчетов способности предприятия погашения краткосрочных займов при помощи реализации активов с высокой ликвидностью.

- При возникновении необходимости изучить платежеспособность конкретного предприятия.

- Анализ целесообразности использования имеющихся средств.

- Выявление уровня отклонения параметров от установленного значения.

- Выявление потребности оптимизации имеющихся ресурсов, с ограниченным сроком.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений Разница между срочной текущей и абсолютной ликвидностью

Для начала следует отметить, что данный показатель измеряется как в процентах, так и в числовых значениях. Главным отличием абсолютной ликвидности от остальных показателей является состав активов, что могут использоваться для погашения имеющихся долгов предприятия. Слово «абсолютная», является ключевым, поскольку в этом случае учитываются лишь те активы, что имеют наивысшую легкость в реализации.

Коэффициент текущей ликвидности включает в себя соотношение всех имеющихся активов предприятия с суммой долга за короткий промежуток времени. При расчете показателей срочной ликвидности, используются бухгалтерские формулы. Одной из таких формул является деление активов, имеющих среднюю или высокую легкость реализации на общую сумму кратковременных пассивов. Далее мы предлагаем рассмотреть таблицу, наглядно демонстрирующую разницу между этими показателями:

Важно обратить внимание, что данные показатели применяются исключительно для анализа степени платежеспособности с учетом непродолжительного промежутка времени. Данные расчеты могут применяться исполнителями и кредиторами с целью выявления возможностей предприятия в срочном погашении долговых обязательств. Подобные инструменты анализа практически никогда не используются стратегическими инвесторами.

Влияние различных факторов на изменение значений

Каждая организация является сложной конструкцией, имеющей развитую структуру, состоящую из нескольких элементов. Развитие этой структуры зависит от влияния внешних и внутренних факторов. Рассматриваемое значение используется для оценки соотношения активов с высокой степенью реализации с краткосрочными пассивами. Основываясь на этом факте, можно сделать вывод, что коэффициент ликвидности зависит от факторов, определяющих стоимость активов.

Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации

Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации Уровень финансового оборота предприятия определяется на основе таких факторов, как:

- длительность цикла операций;

- сезонная востребованность товаров или услуг;

- длительность инвестиционной программы;

- экономическая ситуация в конкретной сфере рынка;

- система налогового обложения;

- особенности расчетов;

- банковский уровень доверия.

По словам экспертов в финансовой сфере, уровень ликвидности активов может зависеть от десятка различных факторов, которые следует учитывать во время проведения анализа платежеспособности предприятия.

Методы расчетов

Коэффициент абсолютной ликвидности показывает количество активов предприятия, которые могут использоваться в целях погашения краткосрочных займов. Для подсчета этого значения, могут использоваться различные формулы.

Один из самых простых способов расчета выглядит следующим образом:

- К = сумма финансовых средств + стоимость краткосрочных вложений (текущих пассивов).

- В данной формуле «К» является коэффициентом абсолютной ликвидности.

Коэффициент абсолютной ликвидности, формула по балансу выглядит следующим образом:

К = строка1240 + строка1250/ строка1510 + строка1520 + строка 1530

Давайте рассмотрим содержание этих строк:

- Строка 1240 – сумма финансовых вложений.

- Строка 1250 – имеющиеся финансовые средства.

- Строка 1510 – заемный капитал.

- Строка 1520 – долги перед кредиторами.

- Строка 1530 – ожидаемый доход.

Для того, чтобы составить расчеты, потребуется использовать бухгалтерскую отчетность. В данном примере использовался баланс, заполненный по форме № 1. Следует отметить, что в расчетах могут использоваться и другие документы, связанные с операциями бухгалтерии.

Интерпретация полученных данных

Проведение подобного анализа позволяет получить сведения о платежеспособности предприятия, оценить уровень имеющихся проблем и выявить перспективу дальнейшего развития. Во время проведения анализа используются определенные нормативы и стандарты, на которые ориентируется должностное лицо, проводящее оценку.

По мнению экспертов, оптимальное значение коэффициента варьируются между 0,2 и 0,5 процентов. Показатель, превышающий или принижающий данное значение, свидетельствует о наличии финансовых проблем у предприятия.

В том случае, когда полученный результат значительно ниже нормы, существует высокий риск снижения платежеспособности предприятия, из-за низкой ликвидности активов. В том случае, когда активы с наивысшей ликвидностью находятся в дефиците, следует более детально рассмотреть вопрос платежеспособности. По мнению экспертов, показатель равный нулю, следует интерпретировать как отсутствие активов, за счет которых компания может рассчитаться с задолженностью.

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы В той ситуации, когда результат проведенных расчетов превышает установленную норму, существует вероятность наличия отклонений в структуре капитала. Также данное значение может свидетельствовать о нерациональном использовании активов с высокой степенью реализации. Здесь необходимо провести более детальное исследование касаемо использования финансовых средств компании.

Важно указать на то, что рост показателя является свидетельством изменений в пропорциях активов с высокой ликвидностью в отношении текущих пассивов, в пользу первых. Для того, чтобы сделать более конкретный прогноз, потребуется изучить динамику изменений. Рост показателей говорит об увеличении платежеспособности предприятия и появлении возможности оперативного погашения задолженности.

Нормативное значение с тенденцией к снижению, свидетельствует об уменьшении средств, что могут использоваться с целью оперативного разрешения проблем, связанных с долгами по кредитам. В этом случае, понадобится привлечение сторонних активов, для восстановления платежеспособности.

Методы коррекции платежеспособности предприятия

Полученный в результате расчетов коэффициент влияет на уровень платежеспособности предприятия. Для повышения этого значения необходимо увеличить финансовую массу организации и оборот денежных средств в условиях предприятия. Допускается увеличение платежеспособности путем снижения обязательств. Говоря простым языком, необходимо нарастить объем продаж, реализуя активы с малой эффективностью за наличные средства.

Для снижения обязательств потребуется сократить расходы компании. Для того, чтобы выбрать один из методов улучшения финансового состояния, следует учитывать особенности предпринимательской деятельности.

Предлагаем рассмотреть правила расчета коэффициента на примере банковской отчетности за 2018 год:

| Активы | Примечания | 2018 год тысяч рублей | 2017 год Тысяч рублей |

| Денежные и приравненные к ним средства | 12 | 2 373 549 | 3 967 018 |

| Обязательные резервы на счета Центрального банка РФ | 150 920 | 130 387 | |

| Финансовые активы, оцениваемые по объективной цене, изменения которой отражаются в составе убытка или прибыли за период | 9 064 | 6038 | |

| Наличие финансовых активов для реализации | 13 | 2 620 370 | 3 226 832 |

| Кредиты и авансы, выданные финансовым учреждениям | 14 | 1 798 832 | 1134 344 |

| Займы, выданные клиентам | 15 | 13 308 947 | 14 304 041 |

| Основные средства | 16 | 438 114 | 462 767 |

| Нематериальные активы | 17 | 378 810 | 389 671 |

| Активы, удерживаемые для реализации | 18 | 277 312 | 141 366 |

| Инвестиционная собственность | 19 | 112 681 | 188 239 |

| Запасы | 20 | 98 256 | 149 948 |

| Дебиторская задолженность по текущему налогу на прибыль | 19 744 | 3 434 | |

| Требования по отложенному налогу | 11 | 134 981 | 107 865 |

| Прочие активы | 21 | 253 481 | 119 479 |

| Всего активов: | 21 975 061 | 23 310 428 | |

| Обязательства | |||

| Счета и депозиты финансовых учреждений | 297 611 | 475 461 | |

| Текущие счета и депозиты заказчиков | 22 | 18 117 640 | 16 666 399 |

| Субординированные займы | 23 | 503 727 | 503 737 |

| Векселя | 24 | 252 721 | 170 435 |

| Прочие обязательства | 25 | 89 655 | 63 307 |

| Всего обязательств: | 19 261 404 | 20 879 339 | |

| Капитал | |||

| Акционерный капитал | 26 | 2 681 201 | 2 681 201 |

| Добавочный капитал | 26 | 90 000 | 90 000 |

| Резерв по переоценке финансовых активов, имеющихся в наличии для реализации | 51 325 | (196 031) | |

| Накопленный убыток | (108 869) | (144 081) | |

| Всего капитала: | 2 713 657 | 2 431 089 | |

В данном случае используется формула: «К= финансовые средства (и равноценные им) / общую сумму обязательств = 2 373 549/19 261 404 = 0,12. В 2017 году данный показатель составлял 0,19.

Далее следует определить причину произошедших изменений. В этом вопросе необходимо учитывать показатели активов и пассивов. Причиной снижения показателя является снижение стоимости финансовых средств.

Из-за уменьшения объема финансовых средств на сорок процентов при учете снижения объема обязательств приблизительно на восемь процентов.

Заключение

Рассматриваемый инструмент анализа, является одним из способов определения степени платежеспособности конкретного предприятия. Превышение или снижение данного показателя от установленной нормы, является свидетельством наличия проблем, связанных со структурой активов.

В том случае, когда показатели значительно ниже, чем установленная норма, существует риск нарушения договора по выплате имеющегося долга. Когда данный коэффициент превышает установленную планку, важно провести полный анализ структуры капитала.

Материал из сайт

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности

– это финансовый показатель , используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов . Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств . Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Коэффициент текущей ликвидности

– один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов .

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании , то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов , она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Рассмотрим коэффициент абсолютной ликвидности, формулу и пример расчета по отечественной и зарубежной отчетности.

. Экономический смысл

Коэффициент абсолютной ликвидности (англ. Cash ratio ) – показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов. Другими словами абсолютная ликвидность характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет собой отношение денежных средств (как самых ликвидных активов предприятия) к текущим обязательствам.

Каждый показатель ликвидности имеет различные задачи применения. Так коэффициент текущей ликвидности используется инвесторами, коэффициент быстрой ликвидности кредиторами, коэффициент абсолютной ликвидности поставщиками. То есть он используется для оценки возможности предприятия расплатиться с контрагентами-поставщиками денежными средствами.

Формула расчета коэффициента абсолютной ликвидности по балансу

А1 = Высоколиквидные активы (стр. 1250)

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

Показатель рассчитывается по бухгалтерскому балансу и формула расчета коэффициента абсолютной ликвидности представляет собой отношение денежных средств и текущих обязательств предприятия:

Видео-урок: «Пример расчета коэффициентов ликвидности»

Коэффициент абсолютной ликвидности . Норматив

Нормативное значение для коэффициента абсолютной ликвидности К абс >0,2. Чем больше значения показателя, тем выше ликвидность предприятия. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе. Экономисты для выделяют оптимальный диапазон показателя 0,2 – 0,5.

Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами.

Коэффициент абсолютной ликвидности

. Пример расчета по МСФО

Пример расчета коэффициента текущей ликвидности для ОАО КБ «Внешфинбанк»

Рассмотрим пример расчета коэффициента абсолютной ликвидности для ООО КБ «ВНЕШФИНБАНК». По закону все банки должны предоставлять свою финансовую отчетность по стандартам МСФО, что облегчает расчет показателей для финансовых структур.

На рисунке ниже показан баланс банки и строки необходимые для расчета коэффициента.

В результате показатель на 2010 и 2011 года равнялся:

Cash Ratio 2010 = 38919/113644=0,34

Cash Ratio 2011 = 58125/244240=0,23

Как видно коэффициент абсолютной ликвидности банка снизился с 0,34 до границы нормативного значения и стал равняться в 2011 году – 0,23.

Пример расчета коэффициента абсолютной ликвидности по балансу

Для примера рассмотрим расчет коэффициента для предприятия ОАО «Газпром». Бухгалтерский отчет компании можно получить с официального сайта.

Пример расчета коэффициента текущей ликвидности для ОАО «Газпром»

Расчет коэффициента абсолютной ликвидности для ОАО «Газпром»

Коэффициент абсолютной ликвидности 2011 = 187779183/933228469 = 0,20

Коэффициент абсолютной ликвидности 2012 = 120666566/1039737834 = 0,11

Коэффициент абсолютной ликвидности 2013 = 380231778/1212056210 = 0,31

Абсолютная ликвидность предприятия находится выше нормативного значения, проблемы с краткосрочной платежеспособностью предприятие испытывало в 2012, когда коэффициент был равен 0,11.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

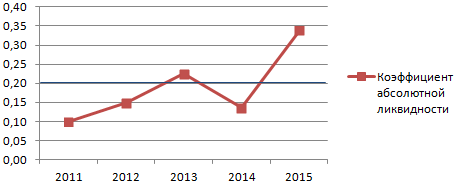

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Коэффициент ликвидности – это специальный параметр, который рассчитывается на основании бухгалтерской отчетности компании по форме №1. Путем вычисления коэффициента ликвидности появляется шанс определить реальную эффективность работы предприятия. Кроме этого, рассчитанный параметр позволяет сделать выводы о его способности в оговоренные сроки погашать долги за счет оборотных (текущих) активов. Основной смысл коэффициента состоит в сравнении объема текущих долгов и оборотного капитала компании, необходимого для их погашения.

Коэффициент ликвидности – группа параметров, в которые входит несколько коэффициентов, а именно текущей, абсолютной и быстрой ликвидности. К этой же группе можно отнести соотношение дебиторской и кредиторской задолженности.

Сущность коэффициента ликвидности

Для каждой компании один из главных критериев эффективности работы – показатель ликвидности. Данный параметр отображает, насколько быстро может продать свою продукцию и переформировать материальные (прочие) активы в бумажную . При этом предприятие (здесь многое зависит от сферы, в которой ведется работа, и грамотности управления), может быть ликвидным в большей или в меньшей степени.

Все средства компании можно условно разделить на активы и со своей ликвидностью. К примеру, активы делятся на несколько групп:

Все активы по степени убывания можно представить следующим списком:

Для определения ликвидности компании и ее способности гасить вовремя долги производятся специальные расчеты. В качестве основных критериев ликвидности выступает группа коэффициентов - абсолютной ликвидности (может упоминаться, как ). Сюда же можно вкючить параметр текущей (общей) ликвидности и срочной (быстрой) ликвидности. Также производится расчет параметра, учитывающего отношение дебиторского и кредитного долга компании.

Упомянутые выше коэффициенты позволяют точно определить степень платежеспособности и ликвидности предприятия, оценить его перспективы развития. Анализ полученных параметров, как правило, проводится не по факту текущих значений, а в динамике. То есть рассчитанные показатели сравниваются с аналогичными вычислениями за прошлый период времени.

Коэффициент ликвидности: виды и особенности расчета

В параметре «оборотные средства» долгосрочная дебиторская задолженность не учтена.

Параметр помогает определить, может ли компания вовремя расплатиться у краткосрочными долгами путем применения оборотных средств. Чем выше уровень коэффициента, тем лучшей платежеспособностью может похвастаться предприятие. При этом анализ актуален не только на текущий момент времени, но и на случай чрезвычайных ситуаций.

Нормальная величина коэффициента – 1,5-2,5. Здесь ситуация зависит от отрасли, где функционирует компания, качества и структуры активов, грамотности управления и так далее. Слишком высокое и низкое значение коэффициента является неблагоприятным. Если показатель ниже единицы, то можно говорить о максимальном финансовом риске предприятия, которое не в состоянии справиться с имеющимися счетами. В свою очередь, коэффициент больше трех – это явный признак нерационального управления.

2. Коэффициент срочной (быстрой) ликвидности. Этот показатель наиболее интересен поставщикам, банкам, акционерам. С его помощью можно оценить, как быстро предприятие сможет справиться с непредвиденными затратами и оперативно перевести свои активы (пассивы) в денежные средства. То есть коэффициент показывает, сможет ли компания справиться с проблемами, используя имеющийся .

Коэффициент срочной ликвидности часто путают с другим параметром - текущей ликвидности. На самом же деле в составе первого параметра в роли оборотных средств учтены активы только средней и высокой ликвидности (к примеру, наличные деньги, товар на складах, сырье, готовая продукция, дебиторские долги, имеющие короткий срок покрытия). При этом запасы специальных материалов (полуфабрикатов, компонентов) здесь не учитываются.

Источник для расчета – форма №1 бухгалтерского баланса. В данном случае в общей сумме активнов не учтены запасы материально-производственного характера, ведь в случае их вынужденной продажи возможны большие убытки по всем счетам.

Вычисление коэффициента быстрой ликвидности (Кбл) :

Кбл = (Краткосрочные инвестиции + Наличность + Краткосрочные дебиторские долги) / Краткосрочные обязательства.

Также коэффициент срочной ликвидности можно посчитать по формуле :

Ксл = (Текущие средства – Запасы) / Краткосрочные долги.

Этот параметр позволяет оценить, какую часть своих обязательств компания может покрыть за счет капитала на различных счетах и путем использования кредиторских долгов или продажи краткосрочных ценных бумаг. Чем больше показатель, тем лучше платежеспособность. При этом нормальным параметром для коэффициента является 0,8. Ряд аналитиков считают, что норма – от 0,6 до 1,0. То есть в идеале денежные активы компании и вероятные будущие поступления должны компенсировать задолженность компании.

Чтобы повысить коэффициент компания должна направить свои усилия на повышение собственных оборотных средств и получение долгосрочных кредитов. При этом значение Ксл или Кбл больше трех говорит о нерациональном распределении имеющегося капитала. К примеру, причиной может быть рост дебиторского долга, медленная капитала и так далее.

3. Коэффициент абсолютной ликвидности (Каб) помогает увидеть, какую часть краткосрочных долгов компания может погасить путем применения наиболее ликвидных активов (краткосрочных ценных бумаг и наличности). Источник расчета – бухгалтерский баланс (как и в прошлом случае). Формула для вычисления следующая:

Каб = (Наличность предприятия + Краткосрочные инвестиции) / Текущие обязательства.

Оптимальное значение Каб должно быть больше 0,2. Чем выше данный параметр, тем лучшую платежеспособность имеет компания. С другой стороны, слишком высокий показатель – это также плохо. Он говорит о том, что структура компании сформирована нерационально.

5. Коэффициент отношения дебиторского и кредиторского долга позволяет оценить, насколько дебиторская задолженность способна покрыть долги по кредитам. Как правило, своевременные выплаты по дебиторским долгам позволяют компании исполнять свои обязательства в установленные сроки. Нормальное значение параметра может различаться. Здесь все зависит от ряда факторов – степени агрессивности политики, целей компании, покупательной способности и так далее. При этом величина меньше 1 - это яркий признак высокого риска потери платежеспособности.

Кдзкз = Краткосрочная дебиторская задолженность / Кредиторские долги

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш