Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачиФорма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 годЧто делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИПИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

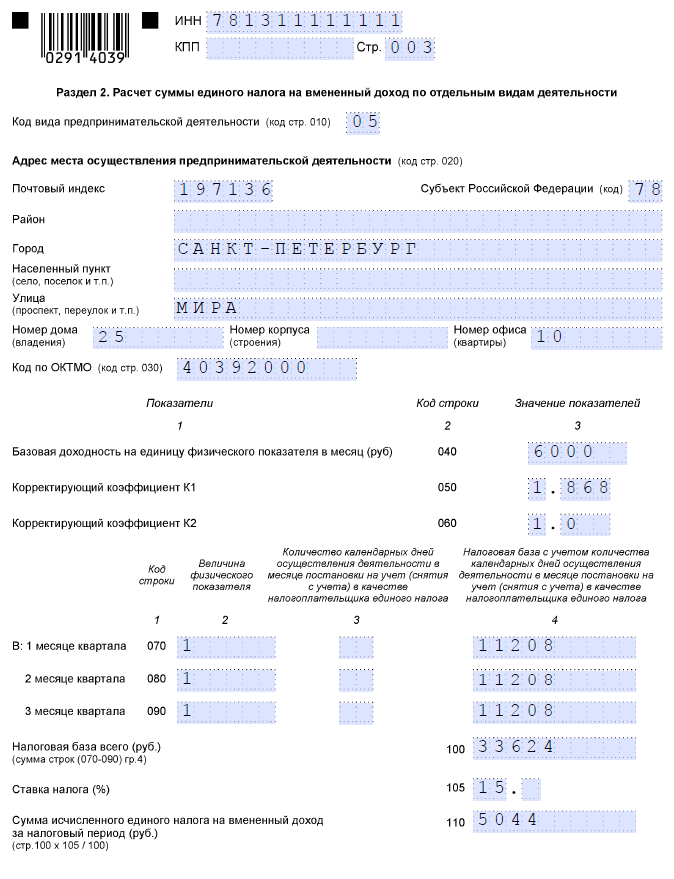

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Индивидуальные предприниматели и организации, которые работают на ЕНВД , должны не только оплачивать налог, но и ежеквартально предоставлять декларации в налоговую инспекцию.

В этой статье будет рассмотрено, как заполнить декларацию по ЕНВД, когда и куда ее подавать и в какие сроки необходимо заплатить налог. В нижней части страницы размещены кнопки, нажав на которые вы можете скачать бланк декларации ЕНВД 2019 года, а также образец заполнения этого документа.

Корректирующие коэффициенты К1 и К2 на 2019 годЧтобы рассчитать налог ЕНВД, необходимо применять корректирующие коэффициенты К1 и К2. Отметим, что в 2016 году коэффициент-дефлятор был равен 1,798. В 2017 году изначально было принято решение увеличить К1 до 2,083, но в результате К1 вернули на уровень 2016 года — к 1,798.

В 2018 году К1 для расчета ЕНВД составлял 1,868, а в 2019 году 1,915.

Корректирующий коэффициент К2, который также необходим для расчета ЕНВД, устанавливается местными властями.

Размер К2 зависит от рода и места ведения предпринимательской деятельности. Его величину можно уточнить в налоговой инспекции или на официальном сайте ФНС.

Сроки подачи декларации ЕНВД в 2019 годуДаже если на протяжении отчетного периода организация или ИП не вели деятельность, все равно необходимо сдавать заполненную декларацию ЕНВД. Подача нулевой декларации не предусмотрена. Причем оплачивать ЕНВД обязаны все предприниматели, даже временно не работающие или находящиеся в декретном отпуске, до тех пор пока они стоят на учете в качестве плательщиков ЕНВД. Подача декларации осуществляется по фактическому месту ведения предпринимательской деятельности.

Декларация ЕНВД в 2018 году для ИП должна быть подана в такие сроки:

- до 20 января 2018 года — за IV квартал 2017 года;

- до 20 апреля 2018 года — за I квартал 2018 года;

- до 20 июля 2018 года — за II квартал 2018 года;

- до 20 октября 2018 года — за III квартал 2018 года.

Декларация ЕНВД в 2019 году для ИП подается в те же сроки, что и в прошлом году:

- до 20 января 2019 года — за IV квартал 2018 года;

- до 20 апреля 2019 года — за I квартал 2019 года;

- до 20 июля 2019 года — за II квартал 2019 года;

- до 20 октября 2019 года — за III квартал 2019 года.

Налог ЕНВД оплачивается не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

- до 25 апреля 2018 года — за I квартал 2018 года;

- до 25 июля 2018 года — за II квартал 2018 года;

- до 25 октября 2018 года — за III квартал 2018 года;

- до 25 января 2019 года — за IV квартал 2018 года.

Аналогичные сроки уплаты налога на вмененный доход действуют и в 2019 году:

- до 25 апреля 2019 года — за I квартал 2019 года;

- до 25 июля 2019 года — за II квартал 2019 года;

- до 25 октября 2019 года — за III квартал 2019 года;

- до 25 января 2020 года — за IV квартал 2019 года.

С 3 квартала 2018 года организации и ИП, применяющие ЕНВД, предоставляют новую форму декларации. В Приказ ФНС РФ от 04.07.2014 № ММВ-7-3/353, утверждающий форму и порядок заполнения декларации, с внесенными изменениями Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@ (зарегистрирован в Минюсте 24 сентября), признан утратившим силу. Этим же приказом была утверждена новая форма декларации для ЕНВД 2019 года и новый порядок ее заполнения. Приказ ФНС России от 26.06.2018 № ММВ-7-3/414@ вступил в силу с 25.11.2018, но согласно письма ФНС от 25 июля 2018 г. N СД-4-3/14369@, подавать новую форму декларации необходимо, начиная с отчета за 3 квартал 2018 года. В случае необходимости предоставления уточненной декларации по ЕНВД, ее необходимо заполнять и сдавать по форме первоначально сданной декларации.

Новая декларация ЕНВД в 2019 году для ИП может быть подана несколькими способами, а именно:

1. Лично, на бумаге, посетив налоговую инспекцию (нужно заполнить два экземпляра).

2. По почте (заказным письмом с описью вложения).

3. По интернету (через лицензированных операторов ЭДО или через сайт ФНС).

4. Через представителя ИП или организации (нужно иметь нотариально заверенную доверенность — для ИП и простую доверенность — для организаций).

Для предприятий, у которых в штате более 25 сотрудников, недопустимо подавать декларацию по ЕНВД в бумажном виде. Сдавать декларацию можно только в электронной форме.

Правила заполнения декларации ЕНВД в 2019 году для ИПВ соответствии с пунктом 2 Порядка от 26.06.2018 № ММВ-7-3/414@, налоговая декларация ЕНВД 2019 года состоит из таких частей:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период»;

- раздел 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период".

Как упоминается в пунктах 2.1 — 2.6 от 26.06.2018 № ММВ-7-3/414@, заполнение декларации предполагает выполнение следующих требований:

1. Значения физических показателей нужно указывать в целых единицах.

2. Значения коэффициента К2 нужно округлять после запятой до третьего знака.

3. Значения стоимостных показателей приводят в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек округляют до целого рубля).

4. При заполнении декларации вручную следует использовать чернила черного, синего или фиолетового цвета. При печати на компьютере необходимо использовать шрифтом Courier New (высотой 16 — 18 пунктов).

5. В документе нельзя исправлять ошибки при помощи корректирующего средства.

6. На один показатель в декларации отводится одно поле.

7. Печать листов документа должна быть односторонней.

8. Листы документа должны иметь сквозную нумерацию (начиная с титульного листа), а порядковый номер страницы следует записывать в определенном для нумерации поле слева направо.

9. Скреплять листы декларации не нужно.

10. Текстовые поля документа нужно заполнять заглавными печатными буквами.

- раздел 2;

- раздел 3;

- раздел 1;

- раздел 4;

- титульный лист.

При заполнении титульного листа документа, нужно указать такие данные:

- ИНН (его указывают и ИП, и организации);

- КПП (его указывают только организации);

- номер корректировки («0-« — при подаче документа в первый раз, «1-», «2-« — если подается уточненный документ);

- налоговый период, за который подается декларация (коды периодов содержаться в приложении 1 к Порядку от 26.06.2018 № ММВ-7-3/414@);

- отчетный год, за который представляется документ;

- код налогового органа (в который подают декларацию);

- код места представления декларации по месту учета налогоплательщика (в соответствии с приложением 3 к Порядку от 26.06.2018 № ММВ-7-3/414@);

- наименование организации или ФИО ИП (полностью, как указано в учредительных документах);

- код вида экономической деятельности (по ОКВЭД);

- код реорганизации или ликвидации организации (в соответствии с приложением 2 к Порядку от 26.06.2018 № ММВ-7-3/414@);

- ИНН и КПП реорганизованной организации;

- номер телефона;

- количество страниц документа;

- количество листов подтверждающих документов или их копий, которые прилагаются к декларации;

- в разделе «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывают: «1» — если достоверность и полнота сведений в декларации подтверждается руководителем организации; «2» — если достоверность и полнота сведений в декларации подтверждается представителем организации;

- поле «Фамилия, имя, отчество» полностью Ф. И. О. руководителя организации (и его личная подпись с датой подписания);

- если документы подает представитель, то в поле «Фамилия, имя, отчество» — построчно полностью Ф. И. О. представителя организации или ИП (и его личная подпись с датой подписания);

- в поле «Наименование документа, подтверждающего полномочия представителя» указывают вид документа, который подтверждает полномочия представителя организации или ИП.

Организация или ИП заполняет все поля титульного листа декларации по ЕНВД, за исключением раздела под названием «Заполняется работником налогового органа».

Заполнение раздела 1При заполнении раздела 1, нужно указать следующие сведения:

- в строке 010 — код ОКТМО (код ОКТМО муниципального образования, межселенной территории, населенного пункта, который входит в состав муниципального образования по месту постановки на учет налогоплательщика ЕНВД или по месту осуществления его деятельности);

- в строке 020 прописывают сумму ЕНВД, которую нужно уплатить в бюджет (за налоговый период) Этот показатель определяют так: строка 040 (раздел 3) x (сумма строк 110 всех раздела 2 по данному коду ОКТМО / строка 010 раздела 3).

Данные, которые указаны в разделе, строка «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», должна быть заверена подписью лиц, которые перечислены в пункте 3.3 Порядка от 26.06.2018 № ММВ-7-3/414@). Также нужно поставить дату подписания.

Заполнение раздела 2Этот раздел заполняется отдельно по каждому из видов предпринимательской деятельности. Помимо этого, если один и тот же вид осуществляется в нескольких местах, то раздел 2 декларации необходимо заполнить по каждому месту осуществления предпринимательской деятельности, то есть по каждому коду ОКТМО.

Таким образом, следует отразить:

- в строке 010 — код вида предпринимательской деятельности (по которому заполняется этот раздел декларации). Необходимые данные содержаться в приложении 5 к Порядку от 26.06.2018 № ММВ-7-3/414@);

- в строке 020 приводят полный адрес места осуществления вида предпринимательской деятельности (который указан в строке 010);

- в строке 030 — код ОКТМО (места осуществления деятельности);

- в строке 040 — значение базовой доходности на единицу физического показателя (в месяц) по соответствующему виду предпринимательской деятельности;

- в строке 050 — коэффициент-дефлятор К1 (равный 1,868 в 2018 году; 1,915 в 2019 году);

- в строке 060 — корректирующий коэффициент К2 (устанавливается местными властями).

При заполнении строк 070 — 090 указывают такие данные:

- в графе 2 — значения физического показателя по виду предпринимательской деятельности (в каждом месяце налогового периода);

- в графе 3 — количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет или месяце снятия с учета в качестве плательщика ЕНВД;

- в графе 4 — налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода. Она рассчитывается как произведение значений показателей по следующим строкам — 040, 050, 060, по строке 070, или 080, или 090.

Обратите внимание, если на протяжении налогового периода организация не вставала на учет или не снималась с учета в качестве налогоплательщика в ФНС, в которую предоставляется документ, то во всех полях строк 070 — 090 (графы 3) следует проставить прочерки.

Следующие строки заполняются так:

- в строке 100 указывается налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности. Рассчитывается как сумма значений показателей по строкам 070 — 090 графы 4;

- в строке 105 отражают ставку налога в размере 15% (или другую ставку, которая установлена нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя);

- в строке 110 указывают сумму исчисленного налога ЕНВД (за налоговый период) по соответствующему виду предпринимательской деятельности. Рассчитывается так: строка 100 x строка 105 / 100.

- в строке 005 — указывают признак налогоплательщика: если применяется наемный труд то указывается признак 1; для ИП без наемного труда указывается признак 2.

- в строке 010 — указывается как сумма показателей строки 110 (всех заполненных листов в разделе 2 декларации);

- в строке 020 — прописывают суммы: платежей и расходов и сумму страховых взносов (они указаны в п. 2 ст. 346.32 НК РФ). На эту сумму можно уменьшать сумму ЕНВД (за налоговый период). Если в графе 005 был указан признак «2», то это поле не заполняется. В клеточках ставятся прочерки;

- в строке 030 организации не указывают никаких сведений. ИП в строке 030 проставляют суммы обязательных фиксированных взносов. На эту сумму уменьшается ЕНВД;

- в строке 050 должна быть указана общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Причем значение показателя по строке 050 не может быть меньше 0.

в строке 040 приводится сумма расходов затраченных на покупку контрольно-кассовой техники, уменьшающая сумма налога на ЕНВД. Значение данного показателя определяется как сумма всех значений показателей по строке 05 Раздела 4 Декларации;

Если налогоплательщик производит выплаты физическим лицам и соответственно по строке 005 у него проставлена «1», то значение строки 050 рассчитывается следующим образом:

Строка 010 - (строка 020 + строка 030) - строка 040. Учитывая при этом, что разность строк 010 и (020 + 030) не может быть меньше, чем 50% от суммы исчисленного налога, отраженного в строке 010.

В противоположном случае, когда налогоплательщик не производит выплат физическим работникам, т.е. работает один и соответственно показатель строки 005 у него равен «2», узнать величину строки 050 можно, высчитав разницу показателей строк 010, 030 и 040. В данном случае разность этих показателей должна быть больше или равна 0.

Заполнение раздела 4- в строке 010 - указать наименование модели контрольно-кассовой техники. К работе допускается только ККТ, включенная в реестр контрольно-кассовой техники;

- в строке 020 - необходимо записать заводской номер экземпляра модели контрольно-кассовой техники. Эти данные находятся в паспорте контрольно-кассовой техники;

- в строке 030 - указать регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом;

- в строке 040 - вписать дату регистрации контрольно-кассовой техники в налоговом органе;

- в строке 050 - указать сумма произведенных расходов по приобретению контрольно-кассовой техники. Напомним, эта сумма не может превышать 18 000 рублей;

- В случае недостаточности строк, имеющих код 010, 020, 030, 040, 050, следует заполнить необходимое количество листов Раздела 4 Декларации.

Если у вас возникнут дополнительные вопросы по поводу того, как заполняется декларация ЕНВД в 2019 году для ИП, вы всегда можете задать их в комментариях к данному материалу.

Изменения в декларации ЕНВД 2017 годаНапомним, что с 2017 года декларация ЕНВД изменена. Одно из изменений касается ИП-работодателей и связано с тем, что с 01.01.2017 ЕНВД можно уменьшать на фиксированные платежи в фонды. Напомним, что до 2012 года ИП-работодатели имели право уменьшать ЕНВД не только на взносы уплаченные за наемных работников, но и на фиксированные взносы уплаченные за себя. С 2017 года это правило снова в действии.

Второе изменение касается того, что страховые взносы будут уплачиваться не в ФСС и ПФР, а в ФНС. В связи с этим в декларации поменялись формулировки в строках 020 и 030 раздела 3.

Как учесть затраты на ККТПодходит срок предоставления декларации ЕНВД за 1 квартал 2019 года. В соответствии с пунктом 2.2 статьи 346.32 Кодекса индивидуальные предприниматели вправе уменьшить сумму единого налога, исчисленную с учетом пункта 2.1 статьи 346.32 Кодекса, на сумму расходов по приобретению ККТ, включенной в реестр ККТ, для использования при осуществлении расчетов в ходе предпринимательской деятельности, облагаемой единым налогом, в размере не более 18 000 рублей на каждый экземпляр ККТ.

Предполагалось, что к сроку подачи декларации ЕНВД за 1 квартал 2018 года будет утверждена новая форма декларации ЕНВД, в которой возможно будет снизить налог на сумму расходов для ККТ. Но действующая в настоящий момент форма налоговой декларации по единому налогу, утвержденная приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/353@ (ред. от 19.10.2016) на сегодняшний день не поменялась и не предусматривает возможность отражения в Декларации расчета единого налога с учетом уменьшения суммы ЕНВД на сумму расходов по приобретению ККТ.

В связи с этим ФНС России своим письмом от 20.02.2018 № СД-43/3375@ разъяснило, что до внесения изменений в форму Декларации и порядок ее заполнения, налогоплательщикам рекомендуется после уменьшения суммы исчисленного за налоговый период единого налога на сумму страховых взносов в общей сумме ЕНВД, подлежащей уплате в бюджет за налоговый период по коду строки 040 Раздела 3 Декларации учитывать общую сумму расходов по приобретению ККТ, но не более 18 000 рублей на каждый экземпляр ККТ. При этом общая сумма ЕНВД, подлежащая уплате в бюджет за налоговый период по коду строки 040 Раздела 3 Декларации не может иметь отрицательное значение.

Одновременно с представлением Декларации налогоплательщикам целесообразно направлять в налоговый орган пояснительную записку с обязательным указанием в ней следующих реквизитов по каждому экземпляру ККТ, в отношении которого применяется вычет.

Образец пояснительной записки прикрепляем.

На сегодняшний день, в связи с появлением новой формы декларации ЕНВД, в которой появился раздел 4 для отражения вычета на сумму расходов по приобретению ККТ, необходимость в заполнении и предоставлении пояснительной записки отпала.

С 2017 года вмененщики представляют декларации по ЕНВД по обновленной форме (утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016)). Впервые сдавать новую форму декларации по ЕНВД-2017 нужно было по итогам I квартала 2017 года в срок не позднее 20.04.2017. За II и III кварталы плательщики ЕНВД также представляли отчетность по ней. Вот и за IV квартал 2017г. сдать декларацию в ИФНС следует по той же форме не позднее 22 января 2018 года (т.к. 20 января - это суббота). Это крайний срок сдачи декларации по ЕНВД за 4 квартал 2017 года.

Декларация по ЕНВД-2017: бланк скачать бесплатно в ExcelБесплатно скачать бланк декларации по ЕНВД-2017 можно в системе КонсультантПлюс .

Бланк налоговой декларации по ЕНВД 2017 года для ИП: скачатьИП на ЕНВД представляют в ИФНС декларацию по той же форме, что и организации на вмененке. Скачать бланк декларации по ЕНВД-2017 для сдачи отчетности за 4 квартал предприниматели могут, перейдя по ссылке приведенной выше.

Декларация по ЕНВД-2017: состав декларацииВ состав декларация по ЕНВД входит:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности». Этот раздел заполняется отдельно для каждого вида ЕНВД-деятельности (п. 5.1 Порядка, утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@, в ред. от 19.10.2016 (далее — Порядок)). Если же вид деятельности один и тот же, но ведется она в нескольких отдельно расположенных местах, то раздел 2 заполняется по каждому такому месту (каждому коду ОКТМО);

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

При заполнении декларации по ЕНВД 2017 необходимо учитывать следующие нюансы:

- исправление ошибок при помощи корректирующего/иного аналогичного средства;

- двусторонняя печать декларации при представлении отчетности на бумаге;

- скрепление декларации, приводящее к ее порче.

Как показывает практика, при заполнении декларации по ЕНВД у плательщиков вызывает трудности отражение закодированной информации. Мы расскажем о некоторых кодах, которые встречаются в декларации, а также о том, что они означают.

1. ЕНВД: коды периодов

Этот код указывается на титульном листе декларации и отражает период, за который она представлена:

Например, при подаче декларации по ЕНВД за 4 квартал 2017 года в соответствующем поле нужно поставить код «24».

2. Код места представления декларации по ЕНВД

Данный код показывает, в качестве кого организация или ИП состоят на учете в ИФНС, в которую представляется декларация по ЕНВД:

К примеру, если ИП представляет декларацию в ИФНС не по месту своей основной постановки на учет (в качестве ИП), а в ИФНС, где состоит на учете только в качестве плательщика ЕНВД, то на титульном листе декларации ему нужно поставить код «320».

3. Код способа представления декларации

В зависимости от способа представления декларации по ЕНВД ставится один из следующих кодов:

4. Код вида предпринимательской деятельности

Эта закодированная информация отражается в разделе 2. Например, если организация на ЕНВД оказывает автотранспортные услуги по перевозке пассажиров, то в строке 010 раздела 2 нужно поставить код «06». Полный список кодов видов предпринимательской деятельности вы найдете в

Необходимо ежеквартально. При этом, начиная с I квартала 2015 года, в силу вступила новая форма отчетности для ИП и организаций. Введена она была Приказом Федеральной налоговой службы РФ № ММВ-7-3/353 (04.07.2014).

Декларацию вы можете подготовить через онлайн-сервис «Мое дело» , либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. А чтобы у вас не было ошибок давайте рассмотрим, как правильно заполнить декларацию ЕНВД .

Основные особенности новой формыПредприниматели и компании должны подавать отчет в Налоговую службу не позднее 20 числа того месяца, который следует за отчетным периодом. Следовательно, в 2015 году вы должны побывать в отделении ФНС 4 раза: до 20 апреля, июля, октября и января 2016.

Вам предстоит заполнить 4 листа:

- Титульный лист;

- Раздел 1 («Сумма, подлежащая выплате»);

- Раздел 2 («Расчет налога по отдельным видам деятельности»);

- Раздел 3 («Расчет суммы ЕНВД за отчетный период»).

Вышеупомянутым Приказом были введены следующие изменения:

- Строка 005 (Раздел 3) требует указания признака плательщика налога:

- 1 - для организаций и ИП с работниками;

- 2 - для предпринимателей без работников;

- Строка 030 (Раздел 3) предполагает указание сумм выплаченных страховых взносов.

В остальном форма осталась неизменной, как и правила ее заполнения. Писать в бланках можно только черными, фиолетовыми или синими чернилами (электронная подготовка также допускается). Коэффициент К2 должен быть округлен до тысячных, а денежные показатели - до целых чисел по правилам округления.

Декларация за неполный месяцПредприниматели, снявшиеся с учета не в начале месяца, производят особые подсчеты. Особенности заполнения декларации по ЕНВД за неполный месяц заключены преимущественно в них. Производятся они по такой формуле:

(БД × ФП × К1 × К2 × 15%)/КД × КД1

Обозначения:

- БД - базовый доход;

- ФП - физические показатели;

- К1 и К2 - виды корректирующих коэффициентов;

- КД - количество дней, за которое следует уплатить налоги в бюджет;

- КД1 - количество дней, в течение которых велось предпринимательство.

Приведем пример: ИП рассчитывает налог на торговый павильон 40 кв. м, открытый 12.01.2015 в г. Волгоград. Базовый доход для стационарных объектов розничной торговли менее 150 кв. м - 1800 руб. Коэффициент 1 равен 1,798, а К2 - 0,8. Так как в январе 31 день, то КД - 31. А работал павильон всего 19 дней (КД1).

Отсюда и расчет: 1800х40х1,798х0,8х0,15)/31х19 = 9520 руб.

Заполняем «Титульный лист»| Вносятся данные в соответствии со Свидетельством о регистрации в ФНС |

|

| Данные согласно Уведомлению о постановке на учет |

|

| Номер корректировки | «0» - в случае первичной подачи документов |

| Налоговый период | «21» - 1-й квартал «22» - 2-й квартал «23» - 3-й квартал «24» - 4-й квартал |

| Отчетный год | В зависимости от года, за который следует уплатить налог |

| Код налогового органа | Он также указан в Уведомлении и Свидетельстве о регистрации |

| Код места предоставления | «120» - по месту жительства «214» - по месту нахождения организации, не являющейся крупнейшим плательщиком налогов |

| Наименование организации | Полное наименование согласно регистрационным документам |

| Определяется видом деятельности, узнать его можно в Общероссийском классификаторе ОК 029-2001 |

|

| Номер телефона | Ваш контактный номер для поддержания связи |

| Код реорганизации (ликвидации) | Указывается только при реорганизации фирмы: «0» - ликвидация «1» - преобразование «2» - слияние «3» - разделение |

Образец заполнения декларации позволит вам лучше понять особенности формирования документа. Не забудьте указать число страниц («004») и в поле «Достоверность и полнота сведений» указать «1» в случае самостоятельной подачи документов или «2», если за вас это делает доверенное лицо (тогда потребуется внести его данные). Внизу листа поставьте личную подпись и дату подачи формы.

Раздел 1

| Строка 010 | Код ОКВЭД, по которому вносятся данные |

| Строка 015 | Код вида услуг согласно классификатору ОКУД |

| Строка 020 | Полный адрес места деятельности, обозначенного в Строке 010 |

| Строка 030 | Код ОКТМО места предпринимательства |

| Строка 040 | Базовый доход, помноженный на физические показатели (площадь объекта) |

| Строка 050 | Величина ФП за 1-й месяц периода отчетности |

| Строка 060 | Величина ФП за 2-й месяц |

| Строка 070 | Величина ФП за 3-й месяц |

| Строка 080 | Коэффициент К1 |

| Строка 090 | Коэффициент К2 |

| Строка 100 | Налоговая база (произведение строк 040, 080, 090, помноженное на сумму данных строк 050, 060, 070) |

| Строка 110 | Сумма налога за период отчетности (произведение Строки 100 и 15%, разделенное на 100) |

Важно: в этом разделе обозначаются данные по каждому ОКТМО. Если деятельность ведется в нескольких местах, зарегистрированных в одном Налоговом органе, то заполняется нужное число листов. Если все места подведомственны разным отделениям ФНС, заполняется несколько отдельных деклараций.

Раздел 3

Теперь вы знаете все нюансы формирования отчетности на «вмененке». Если у вас все еще возникают затруднения, и наш пример расчета вам не понятен, вы можете