Термин «дисконтирование» пришел к нам из английского языка. В переводе «discounting» обозначает приведение экономических показателей, измеренных в разные промежутки времени, к единому временному отрезку. Если Вы не экономист, скорее всего, это определение ни о чем Вам не скажет. Поэтому попытаемся разобраться в сути этого экономического понятия на простых примерах. Практически любой хоть единожды оказывался в ситуации, какую можно определить, как «дисконтирование». Хотя, конечно, далеко не все догадывались об этом.

Дисконтирование. Определение понятия из Википедии

Википедия объясняет суть дисконтирования, как определение цены денежного потока с помощью приведения всех выплат к какому-то одному отрезку времени. Дисконтирование – это основа для определения стоимости денег с учетом фактора времени.

Время – деньги

Каждому из нас знакомы крылатые выражения: «Время – деньги», «Знай цену деньгам» и т. д. Второе выражение становится особо актуальным тогда, когда подходит очередь на кассе, и мы волей-неволей еще раз проверяем свою продуктовую корзинку, чтобы убрать оттуда лишний товар. Это и неудивительно: в наше непростое время экономность и расчетливость должны быть характерны любому человеку.

С помощью дисконтирования можно определить покупательскую способность валюты, то есть, стоимость денег в будущем.

Говоря по-другому, дисконтирование позволяет подсчитать, сколько нужно вложить уже сегодня, чтобы получить желаемый доход «завтра».

Дисконтирование является незаменимым инструментом бизнесмена, позволяющим более точно спланировать результат инвестиций. Планируемые результаты, как правило, озвучиваются перед самим проектом либо в процессе реализации его этапов. Расчет осуществляется просто – путем умножения экономических параметров на коэффициент дисконтирования.

Пример дисконтирования. Инвестиция в образование

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Например, Вам нужно 2500 долларов. Финансовое учреждение дает 10% годовых. На учебу ребенок будет поступать через 5 лет. Необходимая сумма находится путем деления 2500 на 1,15. Результат – 1552 доллара. Именно такой первоначальный капитал понадобится сейчас, дабы через 5 лет у Вас было 2500 долларов. Важным условием является начисление «процентов на проценты».

В нашем примере 10% – это ставка дисконтирования, 2500 – денежный отток через 5 лет, 1552 доллара – это дисконтированная цена будущего денежного потока.

Формула дисконтирования

В экономической теории нынешнюю (дисконтированную) и будущую стоимость обозначают present value (PV) и future value (FV). 2500 у.е. – это future value (FV), 1552 – present value (PV).

Формула расчета выглядит так:

- R – ставка дисконтирования,

- n – количество лет от «момента икс» в будущем до настоящего времени.

Этот коэффициент называется «фактор дисконтирования».

Подытоживая, сделаем вывод: дисконтирование является путем денежного потока из будущего в настоящее, от желаемой суммы до суммы, какую нужно потратить.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

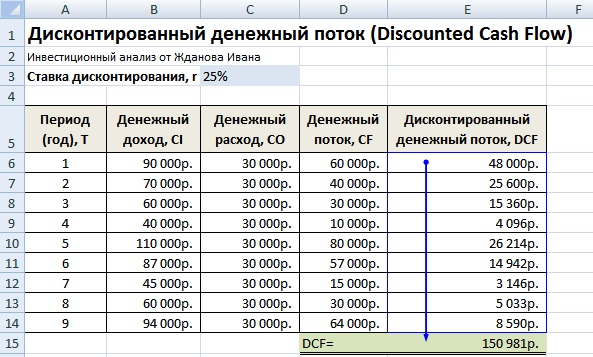

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Под дисконтированием понимают приведение стоимости денег, получаемых в будущем, к настоящему моменту времени.

В основе дисконтирования лежит предположение о том, что стоимость денег во времени меняется. Считается, что деньги, которые ожидается получить в будущем, стоят меньше денег, которые имеются в настоящем. Уменьшение стоимости объясняется тем, что деньги могли бы быть положены в банк под проценты и принести доходы. Однако, поскольку эти деньги будут получены только в будущем, сейчас они не могут быть положены в банк и приносить доходы. Поэтому их стоимость при приведении к настоящему моменту времени уменьшается на величину недополученных процентов. Эта процедура математически выражается формулой

PV = FV/( 1 +E)i,

где PV – настоящая стоимость денег; FV – будущая стоимость денег; Е – ставка дисконтирования; г – период оценки.

Под ставкой дисконтирования понимается норма отдачи на капитал или инвестиции, требуемая инвестором или устанавливаемая рынком. Ее также называют процентной ставкой, так как она определяет проценты дохода по вложенным средствам.

Выражение называют коэффициентом дисконтирования или текущей стоимостью денежной единицы. Рассчитанные значения этой величины для заданного количества периодов и процентов приводятся в таблицах сложного процента.

Метод дисконтированных денежных потоков является основным методом оценки минеральных активов. Он основан на предпосылке, что стоимость имущества может быть оценена исходя из прогноза годовых денежных потоков в течение всего срока реализации проекта по добыче полезных ископаемых.

Денежный поток в каждый год представляет собой сумму всех доходов за вычетом операционных расходов, капитальных затрат и налогов в этом году.

Для расчета дисконтированной текущей стоимости денежных потоков используют следующую формулу:

где NPV – дисконтированная стоимость денежного потока (чистая приведенная стоимость); – ожидаемый годовой доход i -го периода; Е – ставка дисконтирования; – рыночная стоимость (цена продажи) объекта на конец прогнозного периода; N – год окончания получения доходов.

Выражение называется реверсией или остаточной (терминальной) стоимостью объекта при прекращении поступлений потока доходов.

Если после определенного периода формируется постоянный поток доходов, тогда для расчета реверсии в период выхода на стабильные параметры применяют формулу

где – постоянная разница притоков и оттоков в период выхода на стабильные параметры; N + 1 – период выхода денежных потоков на стабильные параметры; К – коэффициент капитализации.

Ожидаемый годовой доход определяют по разнице в доходах и расходах:

где – все доходы i -го периода; – все расходы i -го периода.

В случае использования в расчетах постоянных параметров денежных потоков возможно математическое упрощение приведенного выше выражения:

![]()

где V – дисконтированная стоимость; N – количество периодов дисконтирования до даты оценки.

Применение этой формулы называется методом капитализации по расчетным моделям. Оно заменяет процедуру построения денежного потока расчетом величины стоимости по формуле с известными постоянными параметрами. Обычно это делают, чтобы уменьшить размер модели оценки.

Оценка стоимости минерального имущества методом дисконтированного денежного потока в значительной мере зависит от выбранного и обоснованного размера ставки дисконтирования, так как месторождения полезных ископаемых эксплуатируются достаточно продолжительный (до 15 лет и более) период времени.

Ставки дисконтирования рассчитываются следующими методами:

- кумулятивного построения;

- по среднему значению из расчетных ставок по кредитам, предоставляемым ведущими банками РФ в рублях и валюте;

- средневзвешенных затрат на капитал ;

- другими.

Кумулятивный метод определения ставки дисконтирования заключается в прибавлении компенсаций за соответствующие риски к безрисковой ставке:

Основными видами риска, учитываемыми в виде надбавок, могут быть страновой риск, риск невозврата инвестиций и др. Применительно к месторождениям полезных ископаемых важнейшим риском является риск неподтверждения запасов.

В качестве безрисковой ставки принимается норма отдачи на капитал при наименее рискованных инвестициях, например, ставка доходности по депозитам банков высшей категории надежности ("Сбербанка" России) или ставка доходности

к погашению по государственным ценным бумагам, например, по облигациям внутреннего валютного займа (ОВВЗ). В качестве безрисковой ставки, очищенной от странового риска, можно применять ставку LIBOR, которая обычно служит основным ориентиром при международных сделках .

Основным недостатком кумулятивного способа построения ставки дисконтирования является субъективный характер определения надбавок за риск, которые большей частью устанавливаются экспертно. Поэтому значения ставки дисконтирования, полученные данным методом, бывает трудно или даже невозможно обосновать.

Ставки дисконтирования определяются в номинальном и реальном выражении. Номинальная ставка включает в себя инфляционную составляющую. Реальная ставка инфляционную составляющую не имеет. Реальную ставку дисконтирования используют при оценке стоимости в ценах, очищенных от инфляции, номинальную – при оценке стоимости в текущих и прогнозных ценах, включающих инфляцию.

Для расчета реальной ставки дисконтирования применяют формулу Фишера

где – номинальная ставка; ln – годовая инфляция. Допустим, инфляция составляет 10%, номинальная ставка определена в 20%, тогда , или 9%.

Определение ставки дисконтирования по среднему значению из расчетных ставок по кредитам, предоставляемым ведущими банками РФ в рублях и валюте, отражает ситуацию на рынке финансовых ресурсов. Данные о процентных ставках по кредитам ведущих банков можно найти в Интернете или специализированных изданиях. Можно также использовать информацию о ставках Сбербанка России как банка наивысшей категории надежности, работающего во всех регионах России.

- Будет рассмотрен в следующих главах.

- Ставка LIBOR (Лондонская межбанковская ставка предложения) – это годовая процентная ставка, принятая для оплаты кредитов в различных видах валют и на различные сроки.

Которую используют при приведении будущих финансовых потоков к их стоимости в настоящее время. Ее расчет, пожалуй, является одним из самых актуальных и сложных вопросов, который возникает при финансовой оценке любого инвестиционного проекта. От его корректности зависит, какую конечную величину будет иметь текущая денежная стоимость.

Если применить низкую ставку, то дисконтированная стоимость ожидаемых в будущем денежных поступлений может оказаться завышенной. Это повлечет за собой выбор инвестором неэффективного проекта, в результате чего он понесет серьезные потери. Чрезмерно высокая ставка, в свою очередь, может привести к потерям, которые есть фактически - упущенная возможность получения дохода.

Ставка дисконтирования, таким образом, представляет собой ту норму доходности в процентах, которую должен получить инвестор на вложенный капитал. То есть проект для инвестора считается привлекательным, когда норма доходности для него оказывается выше ставки дисконтирования всякого другого возможного вложения капитала, имеющего аналогичный риск.

Ставка дисконтирования, с другой стороны, является отражением с учетом рисков и временного фактора, поскольку реальные деньги, которыми человек располагает в настоящий момент, гораздо предпочтительнее (они имеют большую стоимость) равной ей суммы денег, которую он предполагает получить в будущем.

Обусловлено это несколькими причинами, скажем, тем, что:

- есть всегда риск предполагаемую сумму просто не получить;

- имеющаяся сумма могла бы приносить прибыль, скажем, будучи положенной на депозит в банке.

- имеющаяся сумма в результате инфляции будет терять свою покупательную способность.

В ставку дисконтирования включаются следующие параметры:

- коэффициент степени риска инвестирования (для каждого конкретного случая);

- минимальный уровень доходности, который можно гарантировать.

Ставка дисконтирования, расчет которой осуществляют на основе различных методик, на практике часто определяется экспериментально. При этом учитываются как требования инвестора, так и инвестиционного банка, привлекающего требуемые для средства.

В российских условиях бывает сопряжена всегда с переменным уровнем риска, следовательно, и с постоянно меняющимися уровнями доходов и расходов. По этой причине на практике доходность проекта редко рассчитывают, применяя не учитывая ставку дисконтирования.

Метод дисконтирования финансовых потоков, учитывающий дисконтирование, безусловно, значительно точнее отражает имеющуюся стоимость доходов.

К самым распространенным методикам определения ставки дисконтирования финансовых потоков капитала можно отнести следующие модели:

1. Для собственного:

- оценка капитальных активов;

- кумулятивное построение.

2. Для инвестиционного:

- средневзвешенная стоимость капитала.

Принципиальный момент в процессе дисконтирования - установка определенной нормы дисконта. С точки зрения экономики норма дисконтирования является той нормой доходности, которую можно было бы получить, если бы данные денежные средства были в наличии у организации. С помощью определяют сумму, которую придется заплатить инвестору сегодня, чтобы в будущем иметь право получить предполагаемую сумму.

Ставка дисконтирования необходима, чтобы:

- произвести более точный расчет доходности проекта;

- сравнить полученные показатели имеющегося проекта с наименьшей нормой доходности при инвестировании в аналогичный бизнес.

При осуществлении капиталовложений (инвестиций) исчисляется стоимость денег во времени. Деньги вкладываются в осуществление инвестиционных объектов сегодня, а доход от инвестиций будет получен за весь срок функционирования объекта. Капитал есть ни что иное, как дисконтированная стоимость. Это значит, что любой элемент богатства, который приносит его владельцу регулярный доход на протяжении длительного времени, является капиталом и его стоимость рассчитывается с помощью дисконтирования.

Дисконтирование - это метод, основанный на приведении будущих доходов к их нынешней стоимости. Он предполагает, что будущие денежные средства будут стоить меньше по сравнению с сегодняшними из-за положительной нормы временных предпочтений (более высокой оценки “настоящих благ” по сравнению с “будущими благами”).

Kn = K 0 (1 + r ) n.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение.

Дисконтирование — приведение стоимости будущих платежей к значению на текущий момент. Отражает тот экономический факт, что сумма денег, имеющаяся в данный момент, имеет большую стоимость, чем равная ей сумма, которая появится в будущем. Эта операция обратна операции начисления сложных процентов. Процентная ставка, используемая при этих расчетах, называется ставкой дисконтирования.

Примеры:

1. Для расчета инвестиций требуется вычисление дисконтированной стоимости денежных потоков, другими словами, для пересчета стоимости потоков расходов и доходов, ожидаемых в будущем, к стоимости на текущий момент времени.

Расчет ставки дисконтирования в этом случае является непростой задачей. Один из самых распространенных способов — расчет WACC , средневзвешенной стоимости капитала. Т.е. расчет общей стоимости капитала с учетом стоимости отдельных частей и удельного веса этих частей в общей сумме.

2. Задача обратная наращению (начислению процентов): требуется по известной наращенной сумме FV вычислить начальную сумму капитала PV. Например, какую сумму положить на банковский депозит, чтобы через пять лет получить 500 тыс. руб. В этом случае ставка дисконтирования вычисляется по простой формуле.

3. В банковской практике задача дисконтирования возникает при покупке денежных обязательств (например, векселей) ранее срока их оплаты. В случае с векселем эта операция называется учёт векселя . Если держатель векселя хочет обменять его на деньги раньше срока оплаты, он обращается в банк с просьбой об учете векселя.

В этом случае банк выплачивает держателю векселя сумму меньшую номинала. Разница между номиналом и выплаченной суммой называется дисконтом . Его величина рассчитывается по формулам дисконтирования в зависимости от дат учета, погашения и учетной ставки (ставки дисконтирования).

Пример:

Рассмотрим два условных проекта. Оба проекта требуют начальных инвестиций в размере 500 руб., другие затраты отсутствуют. При реализации проекта «А» инвестор в течение трех лет получает в конце года доход в размере 500 руб. При реализации проекта «Б» инвестор получает доход в конце первого и в конце второго года по 300 руб., а в конце третьего года — 1100 руб. Инвестору нужно выбрать один из этих проектов.

Предположим, что инвестор определил ставку дисконтирования на уровне 25% годовых. Текущая стоимость (NPV) проектов «А» и «Б» рассчитывается следующим образом:

где P k — денежные потоки за период с 1-го по n-й годы;

r — ставка дисконтирования — 25%;

I — начальные инвестиции — 500.

NPV А = - 500 = 476 руб.;

NPV Б = - 500 = 495,2 руб.

Таким образом, инвестор выберет проект «Б». Однако если он установит ставку дисконтирования, например, равную 35% годовых, тогда текущие стоимости проектов «А» и «Б» будут равны 347,9 и 333,9 руб. соответственно (расчет аналогичен предыдущему). В этом случае для инвестора проект «А» более предпочтителен.

Следовательно, решение инвестора полностью зависит от значения ставки дисконтирования: если она больше 30,28% (при этом значении NPV А = NPV Б), то предпочтительнее проект «А», если меньше, тогда более выгодным будет проект «Б».

Коэффициент дисконтирования — коэффициент, применяемый для дисконтирования, т. е. приведения величины денежного потока на m -ом шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом).

Рассчитывается по формуле:

где K m — коэффициент дисконтирования; t m - t 0 — промежуток между оцениваемым периодом и моментом приведения (в годах); Е — норма дисконта которая может быть, как единой для всех шагов расчета, так и переменной.

Номинальная ставка - это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка - это номинальная ставка, скорректированная с учетом ожидаемых темпов инфляции.

Именно реальная ставка определяет решение о целесообразности (или нецелесообразности) инвестиций. Например, если номинальная ставка равна 40%, а ожидаемый темп инфляции - 50%, то реальная ставка составит: 40 - 50 = -10%.

Основными факторами, влияющими на уровень ставки ссудного процента, являются степень риска на ссуду; срок, на который выдается ссуда; размер ссуды; уровень налогообложения; ограничения условий конкуренции на рынке.

Ставка ссудного процента определяет уровень инвестиционной активности. Низкая процентная ставка приводит к увеличению инвестиций и расширению производства, а высокая, наоборот, сдерживает инвестиции и производство.

Таким образом, процент в рыночной экономике выступает как цена равновесия на рынке капитала - фактора производства. Для субъекта предложения капитала процент выступает как доход, для субъекта спроса - как издержки, которые несет заемщик.

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.