Все расходы будущих периодов учитываются на 97 счете в соответствии с инструкцией по применению плана счетов. Эту же информацию мы можем увидеть в программе 1С 8.3:

Переходим в Описание счета:

В 1С 8.3 выводится описание счета:

Где отражаются расходы будущих периодов в 1С 8.3

В программе 1С 8.3 Бухгалтерия 3.0 для отражения тех или иных РБП создан специальный справочник:

В этом справочнике хранятся карточки уже созданных РБП, а также есть возможность:

- Создать новый вид РБП;

- Сгруппировать по «папкам» (группам) уже имеющиеся карточки;

- Или найти необходимый РБП:

Как отразить расходы будущих периодов в 1С 8.3 – пошагово

Шаг 1

Например, создадим карточку такого вида РБП как «Программа 1С Бухгалтерия предприятия базовая» и поместим ее и другие программные продукты в группу Программное обеспечение. Для этого создадим группу Программное обеспечение:

Шаг 2

После этого перенесем в эту группу уже имеющиеся в списке РБП. Это можно сделать несколькими способами:

- Перетаскивать каждую карточку РБП в группу зажав левый курсор мыши:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl и перетащив их в необходимую группу:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl, вызвав контекстное меню, выбрать пункт Переместить в группу и выбрать необходимую группу:

Выбираем группу расходов будущих периодов:

Шаг 3

После этой операции лучше изменить режим просмотра справочника на вид Дерево, чтобы была возможность видеть РБП в группе Программное обеспечение и прочие карточки РБП:

Отражается состав группы Программное обеспечение:

Либо прочие карточки РБП:

Шаг 4

Вводим данные в поле Наименование и Группа:

После этого начинаем заполнять карточку РБП. Выбираем вид для налогового учета. В нашем случае – Прочие:

Выбираем вид актива в балансе. В нашем случае – Прочие оборотные активы:

После этого начинаем заполнять параметры списания РБП и выбираем порядок признания расходов:

- По месяцам;

- По календарным дням;

- В особом порядке:

В случае, если в справочнике статей затрат нет подходящей, то в 1С 8.3 можно создать ее не выходя из справочника РБП:

Устанавливаем вид расхода:

После чего видим результат в карточке РБП:

Шаг 5

При первичном оприходовании информацию о РБП в 1С 8.3 можно заполнить непосредственно из приходного документа. Для примера приобретем электронную цифровую подпись и печать. Так как это , то оприходован он будет при помощи документа поступление услуг – Акт:

В открывшемся документе заполняем поставщика услуги, номер и дату, а после переходим к заполнению табличной части документа:

Если в номенклатуре уже создана карточка приобретаемого товара или услуги, то можно воспользоваться кнопкой Подбор, которая позволит выбрать нужный товар/услугу из необходимой группы:

Указываем количество приобретаемых услуг/товаров:

После этого в нижней части подбора номенклатуры видим выбранный элемент номенклатуры, указанное количество и стоимость единицы приобретаемой услуги:

Шаг 6

Если организация впервые приобретает услугу, то ее необходимо создать в номенклатуре. Для этого в приходном документе нажимаем кнопку Добавить и заполняем открывшуюся карточку номенклатуры:

Наименование номенклатуры в программе 1С 8.3 служит для поиска товаров/услуг. Удобнее делать его кратким и информативным, чтобы было проще пользоваться быстрым поиском в программе. А полное наименование – это наименование номенклатуры из приходного документа. Оба эти названия могут совпадать (тогда выбираем наименование из приходного документа):

Очень важно для целостности учета в 1С 8.3 Бухгалтерия 3.0 создавать одну карточку на один вид номенклатуры. Именно поэтому, создавая новый вид товара/услуги правильнее использовать типовые/установленные наименования, или же принятые на предприятии.

Также особое внимание стоит уделить такому параметру как Вид номенклатуры, так как именно он служит для настройки автоматизированных бухгалтерских проводок в 1С 8.3 и для правильного отражения приобретаемых/реализуемых товаров, работ или услуг в учете:

После заполнения карточки номенклатуры для сохранения данных и переноса их в документ нажимаем кнопку Записать и закрыть.

Каким образом заполняется номенклатурная позиция вида Услуга в 1С 8.2 (8.3) смотрите в нашем видео уроке:

Шаг 7

В документе Поступление услуг: Акт видим приобретаемые РБП, указываем его количество. И для того чтобы правильно отразить цену, следует обратить внимание на правый верхний угол документа:

В зависимости от того, какой приходный документ имеется на руках (цена стоит «с НДС», или «Без НДС, или «В том числе НДС») и зависит выбор:

- Если цена приобретаемых ТРУ в документе уже указана с НДС, то должны выбрать в параметрах Цены документа НДС в сумме для того, чтобы программа 1С 8.3 повторно не начислила НДС на стоимость ТРУ.

- Если же в приходном документе цены указаны без НДС, но поставщик и ваша организация – плательщики НДС, то должны выбрать НДС сверху , чтобы программа 1С 8.3 автоматом начислила НДС на стоимость ТРУ.

- Если же приобретаем товар без НДС , то в Цены документа нет необходимости заходить. Можно убрать НДС как в самом приходном документе:

Так и в карточке номенклатуры – при условии, что данные ТРУ всегда освобождены от НДС:

Шаг 8

Теперь перейдем к одному из наиболее важных моментов при приобретении РБП – счета учета:

Для правильного отражения оприходования РБП, а также для автоматического их списания , необходимо изменить счет учета на 97:

Заполняем поле Расходы будущих периодов:

После этого, если в программе 1С 8.3 уже создана карточка РБП, то ее выбираем из справочника. Если же приобретаем новый вид РБП, то необходимо создать его карточку (об этом подробно рассмотрено в начале статьи). Указываем подразделение затрат, на которое будут списываться ежемесячно РБП и счет учета НДС (в нашем случае – 19.04):

После проведения документа в 1С 8.3 можно увидеть бухгалтерские проводки:

Списание расходов будущих периодов в 1С 8.3

Списание стоимости РБП в 1С 8.3 происходит автоматически при при закрытии месяца:

Помощник по закрытию месяца в 1С 8.3 позволяет сразу сделать все необходимые регламентные операции по закрытию месяца.

Для запуска помощника нажимаем кнопку Выполнить закрытие месяца, после чего программа 1С Бухгалтерия 3.0 (8.3) последовательно выполняет все необходимые операции по закрытию месяца:

В случае обнаружения каких-либо ошибок в учете программа 1С 8.3 выдаст информационное сообщение о содержании ошибки и документе, в котором она сделана:

также путь для быстрого открытия документа и его исправления:

Типовые ошибки в 1С 8.3 Бухгалтерия 3.0, как их найти и исправить при процедуре закрытия месяца рассмотрены .

После исправления ошибок в учете необходимо еще раз выполнить закрытие месяца в 1С 8.3.

После выполнения закрытия месяца в 1С 8.3:

можно увидеть бухгалтерские проводки списания расходов будущих периодов:

В 1С 8.3 можно использовать справку-расчет списания РБП:

Справку-расчет о списании РБП в 1С 8.3 можно вызвать из помощника закрытия месяца. Это можно осуществить путем обращения к функции Справки-расчеты в верхнем правом углу помощника, где программа 1С 8.3 показывает весь список справок-расчетов, которые она может сделать:

Нормативная база

Нормативные акты, которые касаются учета нематериальных активов:

- ПБУ 10/99 «Расходы»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34 н (с учетом изменений приказа Минфина России от 24.12.2010 N 186 н);

- ПБУ 14/2007 «Учет НМА»;

- Инструкция по применению плана счетов;

- Другие ПБУ, где прямо прописан порядок учета активов/расходов в составе РБП.

Особенности отражения операций по учету НМА в 1С 8.3: основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ; схема отражения операций по приобретению НМА и принятия к учету НМА; алгоритм принятия НДС к вычету по приобретенным НМА – все это рассмотрено на нашем в модуле Приобретение и движение НМА

(1

оценок, среднее: 5,00

из 5)

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

Вот уже восьмой год в российском бухучете/РСБУ действуют произошедшие существенные изменения по использованию счета 97 «Расходы будущих периодов». Основной их причиной стало сближение стандартов РСБУ с международными стандартами финансовой отчетности/МСФО. Несмотря на существенный характер изменений – удаление расходов будущих периодов из бухгалтерского баланса, реклассификация активов на счете в дебиторскую задолженность на расходы текущего периода, – использование счета продолжается, а значит остается актуальным автоматизация хозяйственных операций с его использованием.

Для отображения операций по РБП в 1С Бухгалтерия предприятия, редакция 3.0 предусмотрены следующие объекты:

- Счет 97 на плане счетов бухучета;

- Справочник «Расходы будущих периодов»/РБП;

- Документ «Поступление (акты, накладные)»;

- Регламентная операция «Списание расходов будущих периодов»;

- Отчет «Справка-расчет списания будущих расходов за период»;

- Отчет «Карточка субконто» и другие стандартные бухотчеты.

План счетов бухучета доступен из раздела «Главное» основного интерфейса системы:

На активном счете 97 отражается информация о расходах, случившихся в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Особое внимание мы уделим прочим расходам, которые отражаются на субсчете 97.21.

Аналитический учет на счете ведется с помощью субконто «Расходы будущих периодов» по видам расходов. В качестве элементов субконто используется справочник.

Справочник «РБП» доступен из одноименного раздела основного интерфейса учетной системы:

Он имеет иерархическую структуру групп и элементов. Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

После исключения из бухгалтерского баланса отдельной строки по РБП этот вид актива может отражаться в различных строках, поэтому для правильной классификации РБП в строках баланса используется реквизит «Вид актива в балансе». Его значения зафиксированы в конфигурации, пользователь может выбрать один из предопределенных видов:

В зависимости от правила признания расходов в бухучете выбирается тот или иной способ признания:

Способ влияет на расчет суммы списания РБП на текущие расходы отчетного месяца. Равномерное списание происходит по правилу «По месяцам», более детальный расчет по числу дней месяца доступен для правила «По календарным дням», для ручного списания применяется правило «В особом порядке».

Для указания количества месяцев или расчета дней списания РБП карточка элемента содержит реквизит «Период». Именно в нем указывается, сколько времени будет происходить списание расходов будущих периодов в 1С на текущие расходы.

Счет затрат и статья расходов должны быть заполнены, чтобы система смогла правильно списать расходы будущих периодов.

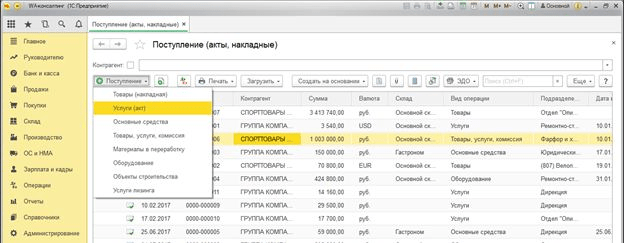

РБП в 1С отображается по дебету счета 97 в момент его поступления. Для этого используется документ «Поступление (акты, накладные)», который доступен из раздела «Покупки» основного интерфейса учетной системы:

Документ универсальный и имеет несколько видов операций. Каждый вид операции применим для отдельной категории объектов учета. Для регистрации поступления РБП используется вид операции «Услуги (акт)».

Заполнение документа не имеет каких-либо существенных особенностей. При создании учитываются основные правила работы с документами в 1С Бухгалтерия 8.3.

В качестве номенклатуры можно использовать служебный элемент «Объект РБП» и расшифровать его ниже в содержании. Ссылка на объект справочника «РБП» доступна после перехода в «Счета учета»:

Созданный документ позволяет провести расходы будущих периодов на счете 97. Документ формирует следующие движения в бухгалтерских проводках:

Итак, РБП зарегистрировано как актив предприятия. Дальнейшие операции по расходам будущих периодов связаны со списанием РБП в 1С.

Списание РБП на расходы текущего периода оформляется ежемесячно с помощью специальной регламентной операции. Для удобства все регламентные операции объединены в одном блоке и размещаются на рабочем месте «Закрытие месяца». Рабочее место доступно из раздела «Операции» основного интерфейса системы. Кроме этого, регламентную операцию списания РБП можно создать из списка всех операций закрытия.

Операции на рабочем столе для проведения закрытия месяца могут запускаться автоматически, по порядку, по кнопке «Выполнить закрытие месяца». Если операция выполнена, она отражается на рабочем столе зеленым шрифтом.

Также имеется возможность запускать операции по отдельности. Для каждой операции, после нажатия на нее правой кнопки мыши, доступно контекстно-зависимое меню. Меню содержит все возможные действия с выбранной регламентной операцией.

Для выполненной операции доступен просмотр проводок и формирование отчета, которого требует учет РБП.

Проводки отражают учет расходов текущего периода и закрытие части суммы РБП.

Справка-расчет позволяет увидеть:

- Счет списания/учета текущих расходов, на который списываются РБП;

- Аналитику списания/учета текущих расходов, на которую списываются РБП;

- Дату начала/окончания списания РБП;

- Остаточное кол-во списания – количество месяцев (дней), оставшееся с начала текущего месяца до даты окончания списания;

- Кол-во в текущем периоде месяцев (дней в текущем месяце). Актуально только для РБП, для которых установлен порядок списания По календарным дням;

- Остаток на начало – сальдо, числящееся по указанной статье РБП, на начало текущего месяца;

- Остаток на конец – сальдо, числящееся по указанной статье РБП, на конец текущего месяца;

- Сумму списания РБП, списанная на расходы текущего месяца при выполнении регламентной операции.

Кроме справки-расчета можно формировать стандартные бухгалтерские отчеты с отбором по счетам или субконто. Отчеты доступны из одноименного раздела основного интерфейса учетной системы:

Мы рассмотрели все объекты в 1С Бухгалтерия 8.3, которые позволяют вести полноценный учет РБП.

Расходами будущих периодов в бухгалтерии называют расходы, произведенные в текущем отчетном периоде, но относящиеся к будущим отчетным периодам.

Cогласно изменениям в бухгалтерском законодательстве, действующим с 2011 года, в форме бухгалтерского баланса больше нет строки «Расходы будущих периодов», и эти расходы отражаются в бухгалтерском балансе в соответствии с условиями признания активов. Однако, не все расходы, относящиеся к будущим периодам, могут быть признаны активами - например, расходы на страхование. Разъяснения по этому поводу даны в письме Министерства финансов от 12.01.2012 № 07-02-06/5:

«В случае если какие-либо затраты соответствуют условиям признания определенного актива, …то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива.

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся».

Некоторые расходы, относящиеся в бухгалтерском учете к будущим периодам, в налоговом учете могут быть приняты в текущем периоде. Например, расходы на приобретение неисключительных прав на использование программного обеспечения (в случае, если в договоре с контрагентом не указан конкретный срок использования программы).

В программу «1С:Бухгалтерия 8 (ред. 2.0)», начиная с релиза 2.0.29, внесены изменения, касающиеся учета расходов будущих периодов.

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие - Доходы и расходы »). Для каждого расхода указывается вид РБП, способ признания, сумма, срок начала и окончания списания, счет списания и аналитика. Теперь в этом справочнике появился новый реквизит «Вид актива», который может принимать значения: дебиторская задолженность, запасы, прочие оборотные активы, прочие внеоборотные активы, основные средства. От вида актива зависит, в какой раздел и строку бухгалтерского баланса будет включен данный расход. Если вид актива не указан, то такой расход попадет в строку 1260 «Прочие оборотные активы» бухгалтерского баланса.

Справочник «Расходы будущих периодов»:

Учет расходов будущих периодов ведется на счете 97, к которому в качестве субконто привязан справочник «Расходы будущих периодов». Кроме того, теперь этот справочник привязан также к субсчетам 76 счета - 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью» и 76.01.9 «Платежи (взносы) по прочим видам страхования». Таким образом, расходы по страхованию можно учитывать на счете 76, в разрезе РБП.

Списание расходов будущих периодов производится автоматически с помощью регламентной операции.

Рассмотрим пример учета РБП в программе

Пример: Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб. (без НДС). В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП. В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные.1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП:

2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26.

При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета - на счет 26. Возникли временные разницы:

3) Ежемесячное списание расходов будущих периодов производится регламентной операцией «Списание расходов будущих периодов». Ее можно ввести как отдельно (меню: «Операции - Регламентные операции» ), так и в составе регламентной обработки «Закрытие месяца» (меню: «Операции» ):

При списании РБП формируются проводки в соответствии с параметрами, заданными в справочнике «Расходы будущих периодов». В нашем случае проводка Дт 26 Кт 97 формируется только по бухгалтерскому учету, так как для целей налогового учета расходы были списаны при приобретении программы. При этом временные разницы уменьшаются на сумму списания.

Сформируем карточку счету счета 97.21, включив в окне настройки отображение данных по бухгалтерскому учету, налоговому учету и временным разницам (БУ, НУ, ВР). Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП:

Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания.

Pегламентную операцию по списанию РБП нужно выполнять ежемесячно. По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут.

В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового - признаются расходами будущих периодов, нужно поступить обратным образом. В документе поступления необходимо будет указать счет затрат по БУ - тот, на который списываются расходы, а счет затрат по НУ - 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Если имеются расходы по страхованию, и бухгалтер хочет списывать их равномерно, но не в составе РБП, следует вместо счета 97 использовать счет 76.01.2 или 76.01.9, с заполнением аналитики «Расходы будущих периодов».

В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные. 1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП: 2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26. При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета – на счет 26.

Учет расходов будущих периодов в программе «1с:бухгалтерия 8 (ред. 2.0)»

Внимание

Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости. Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись.

Подобные акты должны храниться не менее 10 лет. Пример заполнения формы ИНВ-11 Акт инвентаризации расходов будущих периодов. Первый лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов.

Второй лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов - скачать образец заполнения и бланк Оцените качество статьи.

Инвентаризация расходов будущих периодов инв-11 для бп 3.0

Кроме того, теперь этот справочник привязан также к субсчетам 76 счета — 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью» и 76.01.9 «Платежи (взносы) по прочим видам страхования». Таким образом, расходы по страхованию можно учитывать на счете 76, в разрезе РБП.

Списание расходов будущих периодов производится автоматически с помощью регламентной операции. Пример: Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб.

(без НДС). В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП.

Расходы будущих периодов в 1с 8.2 бухгалтерия

- Введите номенклатуру (РБП) с помощью кнопки «Добавить» . Выберите наименование расхода из справочника «Номенклатура» (как правило – группа Услуги), укажите количество, цену, ставку НДС;

- В поле Содержание услуги, доп.

сведения введите полное наименование РБП; - В поле Счет затрат (БУ) и Счет затрат (НУ) укажите счет, на котором будут учитываться расходы будущих периодов;

- Субконто 1 выберите (добавьте при необходимости новый) элемент из справочника Расходы будущих периодов. Для того, чтобы автоматически при закрытии месяца производилось ежемесячное списание расходов необходимо правильно указать данные в справочнике (Рис.

323), для этого:

- В поле Наименование укажите название РБП;

- В поле Вид РБП выберите вид РБП из перечня;

- В поле Способ признания расходов укажите периодичность списания РБП.

Акт инвентаризации расходов будущих периодов. форма инв-11 (образец заполнения)

Инфо

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся». Некоторые расходы, относящиеся в бухгалтерском учете к будущим периодам, в налоговом учете могут быть приняты в текущем периоде.

Например, расходы на приобретение неисключительных прав на использование программного обеспечения (в случае, если в договоре с контрагентом не указан конкретный срок использования программы). В программу «1С:Бухгалтерия 8 (ред. 2.0)», начиная с релиза 2.0.29, внесены изменения, касающиеся учета расходов будущих периодов.

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие – Доходы и расходы»).

Отражение расходов будущих периодов в 1с бухгалтерии 8.3 (3.0)

Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП: Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания. Pегламентную операцию по списанию РБП нужно выполнять ежемесячно.

По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут. В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового – признаются расходами будущих периодов, нужно поступить обратным образом.

В документе поступления необходимо будет указать счет затрат по БУ – тот, на который списываются расходы, а счет затрат по НУ – 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Расходы будущих периодов: что изменилось, и как отразить в «1с:бухгалтерии 8»

ШАГ 6 Оформление счета-фактуры на услуги В нашем примере передается право пользованием Программой “1С:Бухгалтерия 8.2 ред.2″ на основании лицензионного договора, что в соответствии с п.26 ст.149 НК РФ не облагается НДС. К тому же ООО «Бизнес Гид» применяет УСН, поэтому счет-фактуру не выписывает.

Важно

По этим причинам в нашем примере счет-фактуру не регистрируем. ШАГ 7 Проверка РБП в программе Проверка счета учета убытков по РБП (Рис.

326) Для этого необходимо сформировать оборотно-сальдовую ведомость по счету 97.21 «Прочие расходы будущих периодов»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Укажите период, выберите Счет (в примере –97.21);

- Нажмите кнопку «Сформировать отчет».

Рис. 326 Как видно из оборотно-сальдовой ведомости по счету 97.21 «Прочие расходы будущих периодов» учитывается правильная сумма расходов будущих периодов.

Отчет «инвентаризация рбп (инв-11)»

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание.

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов». Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения. Ввод нового объекта и настройка списания расходов будущих периодов Зайдем в справочник. Войдем в меню «Справочники», затем в подменю «Расходы будущих периодов». В списке элементов справочника нажимаем кнопку «Создать». Откроется форма настройки. Заполним следующие реквизиты формы 1С:

- Название. Допустим, мы приобрели домен в зоне «ru».

ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2018;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).

Есть вероятность, что в результате проведения данной операции компания понесет убытки. Рекомендуется обязательно обращать внимание на это при составлении учетной политики на следующий год. Например, можно прописать следующую фразу: текущие расходы определяются однократно в момент их возникновения. Что относится к выданным авансам Существует несколько категорий расходов, которые обычно учитываются на счету 97 «Расходы будущих периодов». Чаще всего это выданные авансы. Приведем несколько примеров. Организация перечислила средства за годовой абонемент журнала. На данный момент расходы еще не считаются, так как данная услуга для компании еще не предоставлена. Она перечислила аванс, который будет списываться постепенно, с момента получения экземпляров издания. Следующий пример. Предприниматель заключает договор аренды помещения с арендодателем сроком на четыре месяца.

Как провести инвентаризацию материалов в программе 1с?

Данный бланк имеет стандартную структуру для подобных инвентаризационных форм и состоит из титульной части с общими сведениями, таблицы со списком проверяемых видов активов и их отличительными признаками, а также подписей ответственных лиц и членов комиссии. Среди членов комиссии обычно имеются работники бухгалтерии, экономического или технического отделов, представитель руководящего состава предприятия. Не допускается включать в состав комиссии материально ответственных лиц, в ведении которых находятся проверяемые активы.

Организация вправе не применять унифицированную форму, а подготовить собственный бланк акта, в котором будут отражаться сведения о расходах будущих периодах. Также можно за основу взять существующий бланк ИНВ-11 и скорректировать его под свои нужды. В этом случае в учетной политике необходимо указать, с помощью каких форм организация будет проводить инвентаризацию.

V7: упп расходы будущих периодов

Инвентаризацию счета 97 необходимо сделать до конца года, ведь к каждому годовому отчету в обязательном порядке составляется пояснительная записка, в случае если расход значительный, то о нем нужно сказать в отдельной форме. Сейчас инвентаризацию счета 97 необходимо проводить по каждому виду расходов. Получив результаты, вы в свою очередь сложите учетную политику.

Здесь есть несколько вариантов, или вы храните счет 97 и прописываете конкретные сроки в течение которых будут списываться расходы, или вообще не будете пользоваться счетом 97. Но бывают случаи, когда работники бухгалтерии проявляют смекалку и на счет 97 относят убытки за прошлые годы. Выполняется данная операция для регулирования финансовых результатов за год.

Хотя в данной ситуации пользоваться счетом 97 категорически нельзя, точнее сказать даже запрещено.

Инвентаризация рбп (инв-11)

В Поступление товаров и услуг — были услуги на 97 счет, за март.В Справочнике Расходы будущих периодов — затраты по статье, которая указана в этом документе поступления, на 26 счет. Начало списания — апрель, окончание — май.Ввожу документ Списание расходов будущих периодов за апрель.Никаких движений в регистрах не формируется вообще.УПП 1.2.14.1.Что не так делаю, подскажите, пожалуйста. Рекламное место пустует КуплюКровать 1 — 05.05.08 — 18:53 вероятно не все данные заполнены в справочнеге.

Сумма, подразделение, счета, статья затрат. Еще посмотри ОСВ по счету, может у тебя там сумм нету (давно списано или еще что) disk-2008 2 — 05.05.08 — 19:44 Да вроде все это есть.

Акт инвентаризации расходов будущих периодов. форма инв-11 (образец заполнения)

- В том же пункте меню выбираем нужное нам «Оприходование товаров».

- Программа вновь сделает всё автоматически, если подставить данные из инвентаризации. Поэтому, как правило, пользователю не приходится делать ничего самостоятельно.

- При необходимости можно редактировать таблицу вручную, добавляя какие-либо единицы имущества.

- Кнопкой «ОК» 1С корректирует все введённые данные и заносит их в базу. Важно заметить, что в новых версиях программы операции по устранению переизбытка и недостачи упрощены. Однако вместе с тем программа может не позволить так просто устранить документальный остаток, которого нет на складе.

Иногда может потребоваться указать виновное лицо, на которого будет записан материальный урон. Не превышая пределы определённых норм, недостача просто включается в расходы.

Расходы будущих периодов в 1с 8.3, инвентаризация, списание, учет

Перед началом инвентаризации расчетов необходимо составить акт сверки взаиморасчетов с контрагентами, форму которого организация может разработать самостоятельно. Для проведения инвентаризации расчетов с контрагентами в программе «1С:Бухгалтерия 8» выполните следующие действия (рис. 1-2):

- Меню: Продажи – Расчеты с контрагентами – Акт инвентаризации расчетов (или из меню: Покупки – Расчеты с контрагентами – Акт инвентаризации расчетов).

- Кнопка «Создать».

- На закладке «Счета расчетов» отражается список счетов учета, по которым производится инвентаризация расчетов. По умолчанию список заполнен всеми счетами контрагентов (рис.

Учитываем расходы будущих периодов правильно

Как известно, программное обеспечение от 1С помогает многим предприятиям успешно вести бизнес. Однако, чтобы эффективно его использовать, необходимо знать азы управления. Далее вы узнаете, как провести инвентаризацию в 1С. Инвентаризация является основным способом проверки наличия имущества.

Проводя её, мы сверяем данные, которые содержит программа, с количеством товаров на складе на самом деле. Как и остальные функции 1С, инвентаризация - обязательная составляющая бухгалтерского учёта. Поэтому важно уметь её проводить. Содержание

- 1 Проводим сличение товаров

- 2 Что делать, если не совпадает?

- 2.1 Недостаток товаров

- 2.2 Излишек

- 3 Корректировка

Проводим сличение товаров Пользователи «Один Эс» имеют возможность сверять фактическое и документальное присутствие ассортимента при помощи специального документа.

Отражение расходов будущих периодов в 1с бухгалтерии 8.3 (3.0)

Данный акт подготавливается для заполнения заранее, перед началом проведения инвентаризации. Возможно, что члены комиссии подготавливают его самостоятельно, либо эта функция возлагается, например, на бухгалтерию, которая выдает подготовленный бланк комиссии для заполнения. Современные фирмы, как правило, ведут учет с помощью специальных программ, в этом случае акт инвентаризации подготавливается с их помощью.

Графы, в которые сведения вносятся на основании бухгалтерского учета, сразу заполняются, после чего подготовленный акт распечатывается для членов комиссии. Бланк акта инвентаризации унифицированной формы ИНВ-11 Для отражения результатов проведенной сверки обычно применяется типовой бланк акта инвентаризации ИНВ-11, утвержденный Госкомстатом России еще в 1998 году (постановление №88).

Есть только несколько затрат, которые можно учитывать на счету 97, но о них мы скажем отдельно. Что именно необходимо знать о регулярном техническом обслуживании основных средств Для легковых автомобилей техосмотр выливается в основном в небольшие суммы. Но когда речь идет о производстве, то это стоит довольно дорого и занимает в свою очередь немало времени.

Внимание

Выполняются все условия, чтобы признать основное средство. Опираясь на ПБО6/01 данные расходы не признаются обособленным объектом. Но следует помнить, что включать данные расходы в первоначальную стоимость имущества также нельзя.

Так что использовать счетом 97 нужно, но как это отразить в балансе? В форме баланса нет специально выделенной строки, где можно отображать разницу между поступлениями и расходами счета 97. Будет правильнее, если специалист доработает типичную форму и внесет строку «Периодические технические осмотры».

Инвентаризация 97 счета в 1с egg как сформировать

Арендодатель просит внести задатком сумму аренды за все четыре месяца. В момент оплаты всей суммы предприниматель несет расходы, но для него это не расходы, а аванс, потому что услуга полностью еще не предоставлена. Что относится к расходам будущих периодов На данный момент является очень спорным вопросом понятие «расходы будущих периодов».

Попробуем немного разобраться в этом. В плане счетов остается счет 97. Им можно пользоваться, если это подтверждается любым ПБУ. Данный счет предусматривает растянутое признание расходов.

Инфо

Пользуются им в основном строительные компании или компании, которые занимаются проектированием и архитектурой. Но только в том случае, если речь идет о расходах будущих периодов, точнее связан с будущими работами. Это подчеркивает пункт 16 ПБУ 2/2008. Следующий пример.

Компания принимает участие в определенном тендере по приобретению земельного участка.

Рассматриваемые активы включают в себя те виды затрат, которые списываются в размере определенной части от общей величины на протяжении установленного периода (этом могут быть месяцы или годы), сюда можно отнести затраты на:

- Программное обеспечение, обладающее лицензией;

- Предстоящие строительные работы (например, расходы на материалы, переданные на стройплощадку);

- Иные виды затрат, в отношении которых нет четких инструкций в ПБУ по поводу их отнесения к расходам (например, траты на добровольное медстрахование, сертификацию).

В ходе проведения сверки заполняется акт инвентаризации по форме ИНВ-11 в количестве двух экземпляров – для бухгалтерии и членов комиссии. Допускается сразу заполнить два экземпляра идентичной информацией или же подготовить один экземпляр, после чего его размножить с помощью копировальной техники и подписать.