Ответственность за это нарушение сроков представления налоговых деклараций предусмотрена в статье 119 Налогового кодекса РФ. Причем независимо от срока опоздания с декларацией размер штрафа – 5% от неуплаченной суммы налога, но не более 30% от неперечисленной суммы налога по декларации и не менее 1000 рублей.

За нарушение сроков представления декларации фирмы на руководителя или главного бухгалтера наложат штраф в размере от 300 до 500 рублей (ст. 15.5 КоАП РФ). Протоколы об этих административных правонарушениях составляют должностные лица налоговых органов

(п. 5 ч. 2 ст. 28.3 КоАП РФ).

Чтобы вас не оштрафовали соблюдайте все сроки сдачи отчетности и уплаты налогов.

Организации на общей системе налогообложения сдают отчетность ежемесячно, ежеквартально, по итогам 9 месяцев и за год.

Налоговая отчетность в 2017 году в ФНС и фонды

| Отчетность | Куда сдавать | Периодичность сдачи отчетности и сроки |

| Декларация по НДС | В ФНС | Налоговый период для НДС – квартал. Декларацию по НДС организации сдают по итогам каждого квартала: за 1-й квартал, полугодие, 9 месяцев и год. Уплата НДС производится равными долями в течение Сроки и порядок подачи декларации, а также сроки уплаты НДС установлены НК РФ: статья 163, статья 174. |

| Декларация по налогу на прибыль | В ФНС | Декларация по налогу на прибыль сдается ежеквартально. В 2017 году декларацию по налогу на прибыль нужно сдавать: Организации, которые ежемесячно осуществляют авансовые платежи по налогу на прибыль, обязаны предоставлять декларации ежемесячно не позднее Сроки и порядок подачи декларации, а также сроки уплаты авансовых платежей и налога установлены в статьях 287 и 289 НК РФ. |

| Декларация по налогу на имущество | В ФНС | Для налога на имущество установлен налоговый период – календарный год. Для налога на имущество, который исчисляется из кадастровой стоимости, отчетными периодами являются: I, II и III кварталы календарного года. Для налога на имущество, который исчисляется из его среднегодовой стоимости, отчетными периодами являются I квартал, полугодие и девять месяцев календарного года. Сроки отчетности, порядок уплаты налога на имущество и авансовых платежей устанавливаются субъектами РФ. Порядок отчетности и уплаты налога на имущество регулируется НК РФ: статья 386, статья 383. |

| Декларация по транспортному налогу | В ФНС | Порядок и сроки уплаты транспортного налога устанавливаются субъектами РФ. Дата уплаты налога не может быть установлена позднее 1 февраля. Отчетность и порядок уплаты транспортного налога регулируются НК РФ: статья 357, статья 363. |

| Декларация по земельному налогу | В ФНС | Порядок и сроки уплаты земельного налога устанавливаются субъектами РФ. Дата уплаты налога не может быть установлена позднее 1 февраля. Отчетность и порядок уплаты транспортного налога регулируются НК РФ: статья 388, статья 397. |

| Форма 6-НДФЛ | В ФНС | Налоговым периодом по налогу на доходы физических лиц признается календарный год. Отчетность по налогу на доходы физических лиц в 2017 году по форме 6-НДФЛ представляется ежеквартально. Форму 6-НДФЛ нужно сдавать в 2017 году: Годовой расчет по форме 6-НДФЛ сдается не позднее

|

| Единый расчет по страховым взносам | В ФНС | Единый расчет по страховым взносам сдается в ФНС ежеквартально, начиная с первого квартала 2017 года: по итогам первого квартала, полугодия, девяти месяцев и календарного года. Отчетность сдают все организации, у которых есть работники. Единый расчет по страховым взносам сдается в ФНС Этот расчет почти полностью заменил отчетность |

| Форма 2- НДФЛ | В ФНС | Отчет по налогу на доходы физических лиц по форме Справка 2-НДФЛ за 2016 год должна быть сдана в ФНС до 03.04.2017.* Справка 2-НДФЛ за 2017 год должна быть сдана в ФНС до 02.04.2018.* Если численность сотрудников более 25 человек, отчетность сдается в электронном виде. Если менее 25 – в бумажном виде. Порядок сдачи отчетности регулируется НК РФ: пункт 2 статьи 230. |

| Сведения о среднесписочной численности | В ФНС | Организациям необходимо представить сведения |

| Форма 4-ФСС | В ФСС | В 2016 году все ООО с сотрудниками в штате отчитывались в ФСС по итогам квартала, полугодия, В 2017 году отчет по форме 4-ФСС нужно сдать один раз. Отчет по форме 4-ФСС за 2016 год сдается: Вместо отчета по форме 4-ФСС введен Единый расчет по страховым взносам работников, который нужно сдавать в ИФНС, начиная с 1 квартала 2017 года. |

| Расчет взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний | В ФСС | В 2017 году в ФСС нужно сдавать ежеквартально Расчет взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний. Расчет нужно сдавать в ФСС, начиная с 1 квартала 2017 года: По итогам 2016 года подобный расчет предоставлять не нужно, так как он сдается в составе формы 4-ФСС (см выше). |

| Подтверждение основного вида деятельности | В ФСС | Для подтверждения основного вида экономической деятельности предоставляются документы: Заявление; Справка-подтверждение; Копию пояснительной записки к бухгалтерскому балансу за предыдущий год, кроме малых предприятий; Расчет взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний. Это требование утверждено приказом Минздравсоцразвития РФ от 31.01.2006 № 55. |

| Отчет по форме РСВ-1 | В ПФР | В 2017 году отчет по форме РСВ-1 нужно сдать в ПФР только 1 (один) раз за 2016 год. Крайний срок сдачи РСВ-1 за 2016 год: не позднее 15.02.2017 в бумажном виде; Не позднее 20.02.2017 в электронном виде. В 2017 года ежеквартальные отчеты по форме РСВ-1 сдавать в ПФР не нужно. Вместо РСВ-1 нужно сдавать Единый расчет по страховым взносам в ФНС. |

| Отчетность по форме СЗМ-М | В ПФР | Отчетность в ПФР в 2017 году по форме СЗВ-М сдается не позднее 15-го числа месяца, следующего за отчетным. |

*Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Бухгалтерская отчетность в 2017 году в ФНС и Росстат

**Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Сроки сдачи отчетности ООО на УСН в 2016 году

Компании на упрощенной системе налогообложения сдают декларацию по НДС, если их деятельность входит в список исключений, указанных в пункте 2 статьи 346.11 НК РФ. В других случаях компания-упрощенец не сдает декларацию по НДС.

Компании на упрощенной системе налогообложения не освобождены от сдачи отчетности в ПФР, ФСС и ФНС.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ. С ФСС нужно отчитываться за 2016 год по форме 4-ФСС, а далее в 2017 году нужно сдавать Единый расчет по страховым взносам в ФНС.

Отчетность упрощенцев по формам 2-НДФЛ, 6-НДФЛ, 4-ФСС, РСВ-1 ничем не отличается от отчетности организаций на общей системе налогообложения. О порядке отчетности мы написали выше, смотрите детально в таблице.

Кроме того, организация на УСН, обязана отчитаться и уплатить транспортный и земельный налог, если у неё на балансе есть имущество, подпадающее по объекты налогообложения.

Бухгалтерскую отчетность компания на упрощенной системе налогообложения сдает так же, как и компания на ОСНО.

| Отчетность | Куда сдавать | Сроки и порядок отчетности |

| Декларация по УСН | В ФНС | Декларация по УСН за 2016 год должна быть представлена не позднее 31.03.2017 либо в бумажном, либо в электронном виде. На 2 апреля 2018 года перенесен срок сдачи, так как, если последний день срока приходится на выходной и (или) нерабочий, праздничный, днем окончания срока считается следующий за ним рабочий день. Порядок и срок сдачи декларации по УСН установлен в статье 346.23 Налог за 2016 год нужно перечислить в бюджет до 31.03.2017. Срок уплаты авансовых платежей компанией на УСН: Сроки уплаты авансовых платежей установлены в пункте 7 статьи 346.21 НК РФ. |

В настоящее время даже некрупным хозяйствующим субъектам вменили в обязанность сдачу бухгалтерской отчетности, формирование которой происходит на основе показателей предприятия. Такие новости принудили многих задаться вопросом: каким образом обеспечить организацию учета в новых условиях? А также какие формы для отчетов нужно будет использовать?

Об этом и о том, когда именно и в каком объеме сдавать отчетность, пойдет речь в данном материале.

Для чего нужна сдача бухгалтерской отчетности

В ней содержится, в частности, информация о том, в каком состоянии дела той или иной компании, о ее финансовых возможностях и положении дел с другими активами.

Формирование отчетности происходит на основании результатов деятельности предприятия за прошлый год. Базируясь на сведениях, содержащихся в документах учета, осуществляется:

- анализ уровня платежеспособности хозяйствующего субъекта, определение активности его деятельности (для возможного кредитования);

- формирование отчетности по статистике (для макроэкономического прогнозирования);

- планирование внутренних показателей хоздеятельности;

- выявление недочетов и достижений, с последующей разработкой мер направленных на ликвидацию негативных моментов.

Из всего вышеперечисленного можно сделать однозначный вывод – в такой отчетности содержится значительный массив значимых данных. По этой причине крайне важно, чтобы бухгалтерский учет происходил на основе реальных сведений при обязательном следовании требованиям национального законодательства.

Нововведения в 2019-м

Их достаточно немало:

- были уточнены названия некоторых форм отчетности (балансовая, по финрезультатам, движению средств и пр.);

- подача электронных документов происходит несколько иначе – изменения описываются в приказе по налоговой службе АС-7-6/711;

- введена новая отчетность формы 4-ФСС;

- изменили форму 2-НДФЛ;

- ввели необходимость – сообщать о целевом предназначении денежных средств;

- для Пенсионного фонда введен новый вид формы – РСВ-1;

- данные о застрахованных сотрудниках нужно теперь подавать в отчете формы СЗВ-М.

Бухгалтерские изменения в 2019 году

В целом использование той или иной формы отчетности зависит от статуса хозяйствующего субъекта.

В частности, малый бизнес может формировать отчетность по более простой схеме, в той ситуации, если ему нет нужды в будущем проводить аудиторскую проверку.

В этом случае необходимо будет подать в составе отчета только:

- баланс;

- результаты финансовой деятельности.

Соответствующие формы отчетности можно найти в приказе Министерства финансов РФ, номер которого – 66н. Остальные же организации, не имеющие статус малых, либо те, которым нужно пройти аудит, вынуждены обеспечить подачу полной отчетности.

В данном случае к вышеназванным требованиям добавляются:

- сведения об обороте капитала;

- изменения в его размерах.

Все эти формы следует в 2019 году подавать обязательно. При этом разрешается сопроводить их дополнительными пояснениями.

Кроме того, в 2019 также изменился порядок подачи отчетности по налогу с доходов физических лиц. Необходимо ежеквартально направлять справку формы 2-НДФЛ.

Помимо этого, нужно также с такой же периодичностью отправлять отчет, сформированный на основании формы 6-НДФЛ. В указанном документе приводятся данные учета объема имеющихся средств, подлежащих налоговому списанию со всех работников организации. Соответствующее распоряжение было издано Минюстом. Документ имеет номер ММВ-7-11/450.

Согласно 230-й статье Налогового кодекса РФ, вышеназванный отчет подается ежеквартально до:

- 4 мая;

- 1 августа;

- 31 октября.

Все данные бухгалтерского учета за прошедший год сдаются до 1 апреля. Таким образом, за 2017 год документы должны быть поданы уже в 2019-м.

В целом организации, в которых трудятся до 25 человек, могут подавать отчетность в бумажной форме. Остальным придется делать это в электронном формате. Если отчеты не сданы вовремя, то законодательство предусматривает в отношении таких субъектов штрафные санкции:

- взыскание в размере тысячи рублей за каждый пропущенный месяц;

- блокирование банковских счетов организации.

Последняя мера применяется достаточно редко, но лицам, ответственным за ведение бухгалтерского учета, нужно помнить – налоговики имеют право это сделать уже через декаду просрочки.

Также в 2019 году предприятия вынуждены будут два раза направлять отчеты, касающиеся размеров неудержанных фискальных сборов. Такое требование имеется в статье 226 российского НК.

Документ составляется на основе формы 2-НДФЛ и сдается до:

- 1 марта;

- 1 апреля.

Новые требования к отчетности в 2019

Стоит отметить, что отчет за год можно отправлять без обязательного заверения главбухом предприятия.

Изменились периоды, в ходе которых происходило удержание платежей в пользу государства. Речь идет о сроках, в пределах которых наемным работникам должны выплачивать средства, подлежащие налогообложению.

К таким выплатам относятся:

- расчет при увольнении (до последнего рабочего дня);

- оплата больничного (до конца месяца, в котором сотрудник лечился);

- отпускные (должны выдать в том же месяце, что и отпуск);

- командировочные (по утвержденному авансовому отчету, не позднее текущего месяца);

- детские выплаты (работник может обратиться к нанимателю за вычетом);

В целом в последнем случае налоговая компенсация с НДФЛ составляет 6 тысяч рублей, если родители приемные, 12 тысяч – если родные.

В 2019 году в отношении детей-инвалидов было принято решение увеличить размер возможных выплат до 350 тысяч.

Кроме того, сотрудник получил возможность обратиться к работодателю с требованием – произвести вычеты социального характера с НДФЛ. Предполагается, что можно будет вернуть 13 процентов от указанного налога. Однако эти средства разрешается израсходовать только на определенные направления:

- обучение (собственное или членов семьи);

- медицинские услуги.

В прошлые годы сотрудники получали такую возможность только раз в год – в его конце. Теперь вычет можно получить в любое время, но только один раз за 12 месяцев.

Кроме того, организации разрешено списать налог на прибыль с того имущества, стоимость которого превышает 100 тысяч.

При этом авансовые выплаты по налогу на прибыль в 2019 году дозволено не вносить ежемесячно. Это касается организаций, средневзвешенная прибыль которых за квартал меньше 15 миллионов.

Изменения в 2019 году относительно деятельности предприятий

Власти более строго станут проверять достоверность деятельности зарегистрированных хозяйствующих субъектов. Инспекторам дали право проверять организации внезапно, не предупреждая руководство. Также они могут осматривать недвижимость, находящуюся на балансе.

В случае если выяснится, что данные учета предприятия содержат неверные сведения или некоторые отсутствуют вовсе, инспектор способен издать предписание, в котором указываются недочеты. На исправление отпускается 30 дней.

Новости по вопросу учета численности персонала

Отчет о количестве занятых работников нужно направлять один раз в год, но не позднее 20 января. Это требование имеет отношение только к недавно зарегистрированным предприятиям или прошедшим в 2019 реорганизацию.

Выделяют следующие виды бухгалтерской отчетности:

- Статистическую — для органов статистики. Ее непредставление в установленный срок грозит компании штрафом. Подробности — .

- Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия. Для подготовки управленческой отчетности применяются специфические методы учета. Рекомендуем нашу статью «Управленческий учет на предприятии - примеры таблицы Excel» .

- Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год). О ней вам расскажет подборка материалов данной рубрики .

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности в 2018-2019 годах следующие:

- Бухгалтерский баланс . Показывает размер активов и обязательств компании.

- Отчет о финансовых результатах . Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

- Отчет о движении денежных средств . Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств . Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

Состав бухгалтерской финансовой отчетности

Состав предоставляемых форм бухгалтерской отчетности организации 2018-2019 годов зависит от размера фирмы, ее организационно-правовой формы и осуществляемой деятельности. Самым важным отчетом является бухгалтерский баланс. Подробнее о нем вы можете прочесть в этой статье .

Раньше компании были обязаны прикладывать к бухгалтерскому балансу пояснительную записку. Согласно закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в 2018-2019 годах пояснительная записка в состав обязательной бухгалтерской отчетности не входит, однако в некоторых случаях данные нуждаются в комментариях. Рекомендуем вам изучить статью «Составляем пояснительную записку к бухгалтерскому балансу (образец)» , которая при необходимости поможет составить грамотное пояснение к бухгалтерской отчетности.

Еще одним документом, позволяющим проанализировать бухгалтерскую отчетность, является приложение к бухгалтерскому балансу. вы узнаете, как правильно его составить.

Некоторые организации (кредитные, страховые компании, фирмы, размер активов у которых больше 60 млн руб. или сумма выручки свыше 400 млн руб., и ряд других компаний) должны включать в состав бухгалтерской отчетности аудиторское заключение. Узнать, должны ли вы проводить процедуру обязательного аудита, можно .

Подготовка бухгалтерской отчетности

Формирование отчетности по итогам периода пройдет быстро, если в течение всего отчетного периода факты хозяйственной жизни на предприятии фиксировались правильно, вовремя и в полном объеме. Подготовка бухгалтерской отчетности — этап, на котором бухгалтер проверяет правильность отражения в учете хозяйственных операций.

Рассмотрим, как отражаются в бухгалтерской отчетности отдельные участки учета на предприятии:

- Начнем с актива баланса. О том, как отразить в бухгалтерском балансе основные средства, вам расскажет эта .

- При раскрытии информации об основных средствах, нематериальных активах и НИОКР возникают определенные нюансы. Если у вас есть имущество на счете 08, вам будет полезна статья «По какой строке отразить в бухгалтерском балансе сальдо счета 08?» .

- Как отражается в балансе основное производство, по каким критериям разделяют прямые и косвенные затраты и как учитывается незавершенное производство, читайте в этой статье .

- Итогом производственной деятельности предприятия является готовая продукция. В этой публикации мы разъясняем порядок отражения готовой продукции в балансе в зависимости от учета по фактической или нормативной себестоимости.

- У бухгалтеров могут возникнуть вопросы по поводу учета входящего НДС, а также НДС в составе авансов. Мы подготовили вам в помощь статью «Как отражается НДС в бухгалтерском балансе» .

- В каких формах бухгалтерской отчетности находит отражение задолженность предприятия и по каким правилам она отражается, читайте в статье «Расшифровка дебиторской и кредиторской задолженности - образец» .

- Перед составлением бухгалтерской отчетности нужно провести инвентаризацию. Как это сделать, читайте

- Финальная стадия подготовки бухгалтерской отчетности — реформация баланса. Что это такое, вы узнаете из публикации «Как и когда проводить реформацию бухгалтерского баланса» .

После тщательной проверки всех участков учета бухгалтер приступает непосредственно к оформлению бухгалтерской отчетности.

Заполнение бухгалтерской отчетности

Мы подготовили для вас статьи-инструкции по заполнению всех форм бухгалтерской отчетности организации:

- вы прочитаете о правилах составления бухгалтерского баланса с приведением подробной расшифровки (с каких счетов берется информация для каждой строки баланса) и примера заполнения.

- Как заполнять отчет о финансовых результатах, расскажет вам эта статья.

- О правилах составления отчетов об изменениях капитала, движении денежных средств и целевом использовании средств мы расскажем вам в этой статье .

- О том, как самостоятельно провести аудит бухгалтерской отчетности, читайте .

Отчетный период для бухотчетности

Основной из государственных органов пользователь бухгалтерской отчетности — налоговая инспекция. Сдать отчетность можно не только лично или «Почтой России», но и через сайт ФНС. Как это сделать, расскажет вам .

Особенности составления бух.отчетности разными компаниями

Нюансы составления бухгалтерской отчетности зависят от организационно-правовой формы компании, применяемого режима налогообложения, масштаба ее деятельности.

Рассмотрим наиболее распространенные случаи:

- Как составить бухгалтерский баланс для ООО, расскажет вам эта .

- Об особенностях ведения учета и составления бухгалтерской отчетности в ООО на упрощенке читайте в статье«Ведение бухгалтерии ООО на УСН: сдаем отчетность» .

- Инструкция по заполнению бухгалтерского баланса «упрощенца» представлена в этой статье .

- Законодательство РФ разрешает некоторым фирмам сдавать не все формы бухгалтерской отчетности. Проверьте, соответствует ли ваше предприятие критериям для отнесения к малому бизнесу, и ознакомьтесь с тем, какую отчетность вам нужно сдавать. Подробности — .

- Подробнее об особенностях баланса малого предприятия читайте

ВАЖНО! Предприниматели не обязаны вести учет и сдавать бухгалтерскую отчетность. Однако мы рекомендуем каждый год составлять для себя как минимум баланс, поскольку он дает наглядную информацию об используемом в предпринимательской деятельности имуществе, финансовых результатах и размерах дебиторской и кредиторской задолженности. Какие еще сведения можно почерпнуть из баланса, расскажет публикация «Как читать бухгалтерский баланс (практические примеры)» .

- Обратите внимание на ликвидационный баланс — он составляется в случае принятия решения о закрытии компании. При этом сначала формируется промежуточный ликвидационный баланс, а затем окончательный. Подробнее о ликвидационном балансе читайте в статье

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

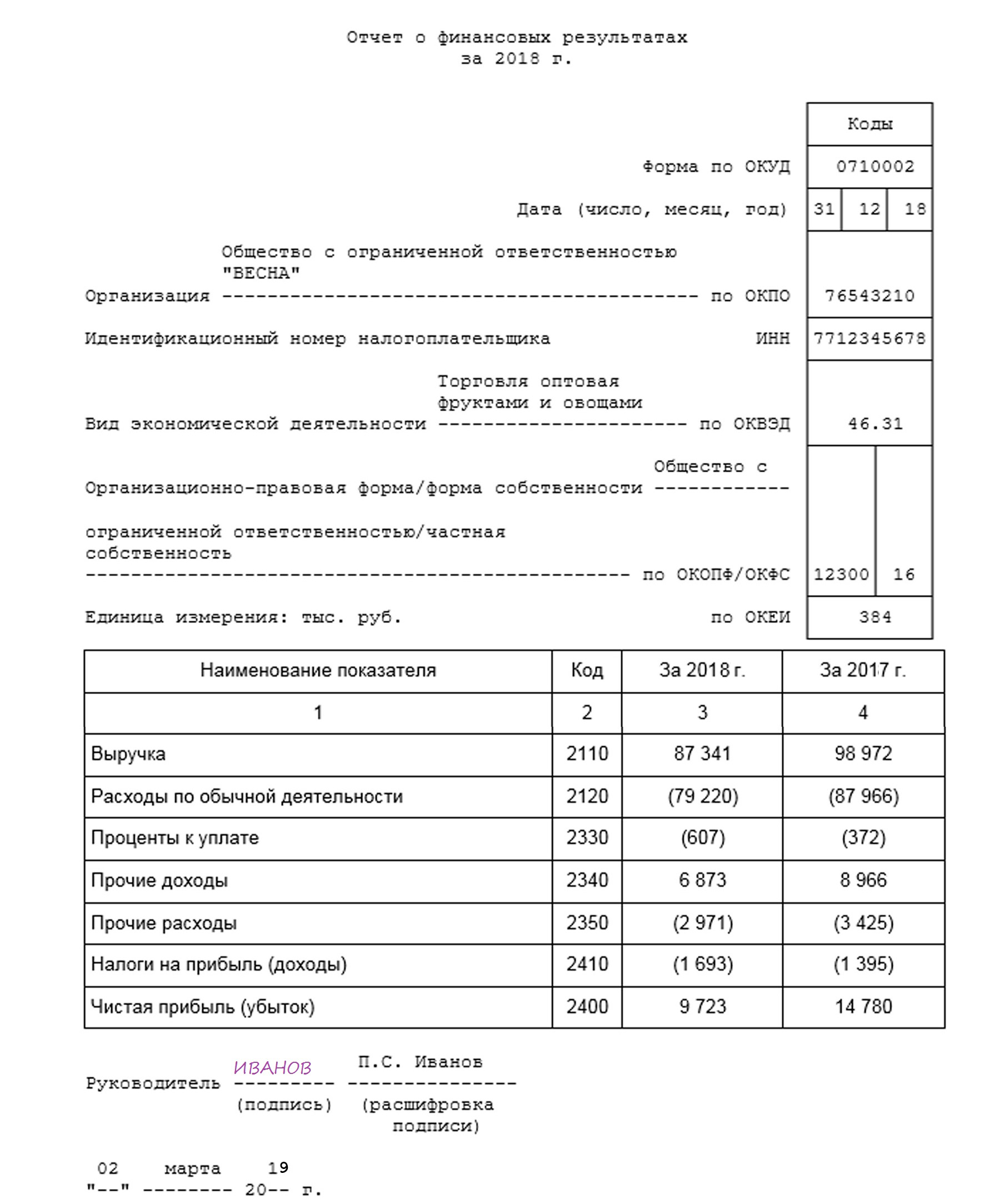

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

При ведении бухгалтерского учета, хозяйствующий субъект должен составлять на определенные даты обязательные формы отчетности. В их число входит бухгалтерский баланс. Многие государственные и контролирующие органы считают его одним из основных документов. Поэтому, бухгалтер должен точно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Бухгалтерский баланс это одна из форм, которые входят в пакет бухгалтерской отчетности. По закону, любое юридическое лицо, независимо от того, какая у него организационная форма и выбранный режим налогообложения, должно заполнять эти отчеты и отправлять их в налоговую и органы статистики.

Также такая обязанность возлагается на некоммерческие структуры и адвокатские коллегии.

Баланс и отчет о прибылях и убытках установлены как необязательные только для предпринимателей, а также открытым в России подразделениям иностранных компаний. Но оформлять и передавать эти бланки по собственной инициативе закон им не запрещает.

Внимание! В предыдущие года закон разрешал некоторым субъектам бизнеса не составлять отчетность. Однако сейчас эти послабления отменены. Если субъект отнесен к разряду малых предприятий, то отчетность все равно должна составляться, только делать это можно в упрощенной форме. При этом баланс в данном случае все равно является обязательным, и подавать его в контролирующие органы все равно необходимо.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Куда предоставляется

Законодательство определяет, что баланс форма 1 и форма 2 отчет о прибылях и убытках, а также другие обязательные формы, входящие в состав бухгалтерской отчетности, должны подаваться:

- Налоговая служба - документы сдаются по месту регистрации фирмы. Если у фирмы есть отдельные подразделения либо филиалы, то они по месту своего расположения отчеты не подают, а общую сводную отчетность сдает лишь материнская компания. Делать это необходимо также по адресу постановки ее на учет.

- Статистика - в настоящий момент предоставление бухгалтерской отчетности в Росстат является строго обязательным. Если это не сделать вовремя, то на организацию, ответственных и должностных лиц будут налагаться штрафные санкции.

- Собственникам, учредителям - это необходимо потому, что любой годовой отчет должен быть сначала утвержден ими.

- Другим контролирующим органам, если положения законодательства устанавливают обязательность этого шага.

Внимание! Также есть организации, которые могут попросить предоставить им отчеты для выполнения каких-либо действий. Например, банковские учреждения при рассмотрении заявки на кредит по балансу оценивают платежеспособность фирмы.

Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Однако это производится на усмотрение администрации.

С другой стороны, большое количество сервисов предоставляют возможность проверки организаций и предпринимателей по коду ИНН либо ОГРН. Все сведения выбираются из отчетов, поданных ранее.

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления - в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет - у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться . Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Бухгалтерский баланс бланк 2018 скачать бесплатно

Скачать бесплатно в формате Word.

2018 года скачать бесплатно в формате Excel (без кодов строк).

2018 скачать бесплатно с кодами строк в формате Excel.

За 2018 год скачать в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

Заполнение выполняется по следующей схеме. После наименования документа проставляется дата, на которую вносятся данные. Справа в таблице нужно указать фактическую дату заполнения. Это производится в графе «Дата (число, месяц, год)».

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Затем нужно проставить название организационной формы, а также форму собственности. В таблицу нужно вписать соответствующие ей коды. Например, если это ООО - то нужно проставить код 65. Частной собственности соответствует значение 16.

В следующей графе необходимо выбрать в каких единицах заносятся денежные суммы в баланс - в тысячах или миллионах рублей. Здесь же в таблицу нужно вписать код ОКЕИ. Последняя строка предназначается для записи адреса организации.

Актив

Внеоборотные активы

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1120 «Результаты исследований» отражается остаток по субсчетам счета 04, где учитываются работы НИОКР.

В стр. 1130 «Нематериальные поисковые запросы» отражается остаток счета 08 по субсчету нематериальных расходов на поисковые работы.

В стр.1140 «Материальные поисковые запросы» отражается остаток счета 08 по субсчету материальных расходов на поисковые работы.

В стр. 1150 «Основные средства» отражается остаток счета 01, уменьшенный на остаток счета 02.

В стр. 1160 «Доходные вложения в МЦ» отражается остаток по счету 03 уменьшенный на остаток счета 02, субсчета, относящиеся к амортизации активов, относимых к доходным вложениям.

В стр. 1170 «Финансовые вложения» отражается остаток по счету 58, уменьшенный на остаток по счету 59, а также остаток по счету 73, отражающий процентные займы сроком свыше 12 месяцев.

В стр. 1180 «Отложенные налоговые активы» отражается остаток счета 09. Допускается его уменьшение на остаток счета 77.

В стр. 1190 «Прочие внеоборотные активы» могут быть показаны любые другие показатели, которые относятся к данному разделу, однако не могут быть отнесены ни к одной из указанных строк.

Внимание! В стр. 1100 нужно просуммировать и записать итог по разделу, а именно строки с 1110 по 1190 .

Оборотные активы

В данном разделе отражается информация о краткосрочных активах предприятия.

В данном разделе отражается информация о краткосрочных активах предприятия.

Стр.. 1210 «Запасы» содержит итоговый показатель складывающийся из:

- Остаток по дебету сч. 10, из которого надо вычесть значение остатка по сч. 14, прибавить остаток по сч. 15 скорректированный на сч. 16.

- Дебетовые остатки по счетам учета затрат 20, 21, 23, 29, 44, 46, которые отражают суммы незаконченной продукции.

- Остаток по дебету сч. 41 (за минусом сч. 42) и сч. 43, который показывает стоимость товаров и готовой продукции.

- Сальдо по сч. 45, отражающее отгруженную продукцию покупателям.

Стр. 1220 «НДС» включает в себя сальдо по сч. 19, на котором отражается сумма НДС по приобретенным материальным ценностям, работам и услугам.

В ст. 1230 «Дебиторская задолженность» отражается информация по следующим счетам:

- Остатки по дебету счетов 62, 76, которые отражают краткосрочную дебиторскую задолженность покупателей с учетом показателя сч. 63 «Резервы по долгосрочным долгам»

- Остаток по дебету сч. 60, 76, который фиксирует суммы отправленных авансов поставщикам.

- Дебетовый остаток по субсчету сч. 76 «Расчеты по страхованию».

- Остаток по сч. 73, на котором отражается задолженность персонала компании, за исключением сумм займов, по которым осуществляется начисление займов.

- Часть остатка по сч. 58 «Предоставленные займы», учитывающем займы, по которым не производится начисление процентов.

- Остаток по дебету сч. 68 и 69, который отражает переплату по обязательным платежам в бюджет.

- Дебетовое сальдо по сч. 71. на котором отражаются расчеты по подотчету.

- Сальдо по сч. 75, учитывающем не выплаченную долю вклада в уставный капитал.

Стр. 1240 «Финансовые вложения» предназначена для отражения в ней:

- Сальдо по сч. 58 скорректированного на остаток сч. 59.

- Сальдо по сч. 55 «Депозиты»

- Сальдо по субсчету сч. 73 «Расчеты по займам», в части займов, по которым производится начисление процентов.

Стр. 1250 отражается итоговое значение по всем счета, на которых производится учет денег предприятия - сч. 50, с. 51, сч. 52, сч. 55, сч. 57.

В стр. 1260 «Прочие оборотные активы» остатки по счетам, которые входят в состав имущества, но не были отражены в вышеперечисленных строках.

В стр. 1200 данного отчета нужно сложить и отразить сумму всех значений показателей раздела II c стр. 1210 по 1270.

Внимание! Стр. 1600 «Баланс» отражает валюту баланса, которая определяется путем сложения значений итоговых строк разделов актива: стр. 11300, стр. 1200.

Пассив

Капиталы и резервы

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

В стр. 1320 «Собственные акции» указываются остатки по кредиту сч. 81, на котором отражается информация о выкупленных акциях предприятия.

Стр. 1340 «Переоценка внеоборотных активов» сюда переносится информация из кредитового сальдо по сч. 83, которая содержит данные о переоценке НМА и основных средств.

Стр. 1350 «Добавочный капитал» включает данные по кредитовому остатку сч. 83, из которого исключены сведения о переоценки долгосрочных активов.

В стр. 1360 «Резервный капитал» отражается кредитовый остаток по сч. 82, которые показывает суммы созданных в соответствии с уставом или законодательством резервов. Здесь учитывается часть остатка по сч. 84, которая приходится на специальные фонды.

В стр. 1370 «Нераспределенная прибыль» фиксируется информация по части остатка по сч. 84, отражающим неиспользованную прибыль компании. При расчете следует исключить суммы по специальным фондам.

В стр. 1300 баланса следует просуммировать и записать итог всех значений показателей раздела III c ст. 1310 по 1370.

Долгосрочные обязательства

В стр. «1410»

«Заемные средства» отражаются данные по кредитовому остатку сч. 67, причем здесь нужно указывать как саму сумму задолженности, так и начисленные проценты.

В стр. «1410»

«Заемные средства» отражаются данные по кредитовому остатку сч. 67, причем здесь нужно указывать как саму сумму задолженности, так и начисленные проценты.

Стр. 1420 «Отложенные налоговые обязательства» включает показатель, рассчитываемый путем вычитания из кредитового сальдо сч. 77 сальдо по дебету сч. 09.

Стр. 1430 «Оценочные обязательства» предназначена для отражения информации по кредиту субсчетов сч. 96 по резервам предстоящих расходов, а также оценочных резервов со сроком действия более одного года.

Стр. 1450 «Прочие обязательства» отражаются остатки по кредиту сч. 60, 62, 68, 69, 70, 76, содержащие информацию о задолженности свыше одного года.

В стр. 1400 баланса следует просуммировать и записать итог всех значений показателей раздела IV, а именно ст. 1410-1450.

Краткосрочные обязательства

В стр. 1510

«Заемные средства» следует отражать кредитовое сальдо по сч. 66, при этом он должен содержать как саму задолженность, так и начисленные на нее проценты.

В стр. 1510

«Заемные средства» следует отражать кредитовое сальдо по сч. 66, при этом он должен содержать как саму задолженность, так и начисленные на нее проценты.

В стр. 1520 «Кредиторская задолженность» должны указываться следующие данные по счетам бухучета:

- Кредитовые сальдо по сч. 60 и сч.76, которые отражают имеющуюся задолженность субъекта бизнеса перед его партнерами, выступающими поставщиками и подрядчиками.

- Сальдо по кредиту сч. 70, которое включает в себя задолженность предприятия перед работающими на нем людьми. Однако, надо помнить, что здесь не отражается задолженность по выплате доходов учредителям.

- Сумма кредиторской задолженности по сч. 76 по субсчету «Расчеты по депонированной задолженности», на котором отражаются не выплаченные суммы депонированной зарплаты.

- Сальдо по кредиту сч. 68 и сч. 69, на которых учитывается задолженность фирмы перед бюджетом и внебюджетными фондами по обязательным платежам.

- Сальдо по кредиту сч. 71, на котором производится учет имеющейся задолженности подотчетных лиц перед предприятием.

- Кредитовые остатки по субсчетам сч. 76 «Расчеты по имущественному страхованию» и «Расчеты по претензиям».

- Сальдо по кредиту сч. 62 и 76, на которых отражаются поступившие от покупателей суммы авансовых платежей.

- Остаток по кредиту субсчетов сч. 70 «Расчеты по выплате доходов по акциям» и сч. 75 «Расчеты по выплате доходов».

Кроме этого в этом разделе подлежит раскрытию следующая информация:

- Стр. 1530 «Доходы будущих периодов» предназначена для фиксирования в ней остатков по сч. 86 и сч. 98.

- Стр. 1540 «Оценочные обязательства» содержит сальдо по кредиту субсчета сч. 96 «Резервы предстоящих расходов», а также по счетам, где отражаются оценочные обязательствами со сроками менее одного года.

- Стр. 1550 «Прочие краткосрочные обязательства» другие обязательства фирмы со сроком менее одного года, которые не были отражены в разделе V отчета форма по ОКУД 0710001.

- В стр. 1500 данного отчета следует просуммировать и записать итог всех значений показателей стр. 1510-1550 .

Внимание! Стр. 1700 «Баланс» отражает валюту баланса, которая определяется путем сложения значений итоговых строк разделов пассива: стр. 1300 , стр. 1400 , стр. 1500 .

Распространенные ошибки при заполнении баланса

Можно выделить следующие наиболее часто встречающиеся ошибки при составлении бухгалтерского баланса:

- Показатели дебиторской и кредиторской задолженности многие специалисты сворачивают. Необходимо по активно-пассивным счетам остатки указывать следующим образом: дебиторская в составе актива баланса, кредиторская - в составе пассива. Например, задолженность покупателей в активе, а поступившие от них авансы - в пассиве отчета.

- Поступления от покупателей в виде аванса надо отражать вместе входящим в его состав НДС.

- Объекты долгосрочного использования. По которым начисляется амортизация должны указываться в балансе по остаточной стоимости, а не по первоначальной. Многие именно здесь допускают ошибку.

- Когда организация предоставляет займ, при котором исчисление процентов не предусмотрено, о его следует отражать не в финансовых вложениях, а в составе дебиторской задолженности с разбиением по срокам платежа.

- При заполнении баланса до сих многие бухгалтера отрицательные значения показателей указывают в графах со знаком «-».