03.01.2019, Сашка Букашка

Платежное поручение - это документ, в котором содержится распоряжение владельца расчетного счета о перечислении конкретной суммы денег с данного расчетного счета в пользу иного лица: компании, гражданина, государства и других получателей. Такое распоряжение передается на исполнение банковской организации, в которой открыт расчетный счет.

Все банковские переводы компаний, а также и некоторые платежи обычных граждан должны быть оформлены специальным финансовым документом - платежным поручением (ПП). В статье расскажем, что это за документ, как его правильно оформить., разберем образец платежного поручения.

Что такое платежное поручение и для чего оно нужно

Платежное поручение - что это простым языком? Платежка это:

- Для владельца счета - указание банку перевести деньги третьему лицу.

- Для банка - платежка является основанием списать деньги со счета владельца и зачислить на счета получателей.

- Для получателя - подтверждение поступления оплаты, взноса, платежа.

Соответственно, в этом и ответ на вопрос, для чего нужно платежное поручение - для денежного перевода через банк. Без него осуществить такой перевод не получится.

Документ имеет унифицированную форму и особые правила составления. То есть составить платежку в произвольном виде нельзя. Банковская организация не примет такое «распоряжение» к исполнению. Бланк платежного поручения скачать бесплатно в Excel 2019 и в Word можно в конце нашей статьи.

Форма платежного поручения

Форма платежного поручения (действующий бланк) утверждена в приложении № 2 к Положению Банка России от 19.06.2012 № 383-П. Вот, как она выглядит:

Бланк платежного поручения скачать (2019 года актуальности) вы сможете в конце статьи.

Является ли платежное поручение юридическим документом? Да, является. Однако к официальному или юридическому документу можно отнести только правильно заполненное и заверенное поручение. То есть если в платежку закралась ошибка либо отсутствует подпись, то такой бланк вернут отправителю.

Для чего нужно платежное поручение

При помощи платежного поручения возможно осуществить практически любую финансовую операцию по денежным расчетам.

Текущая форма платежки широко используется для:

- оплаты работ, услуг, товаров;

- расчетов с бюджетом (налоги, сборы, пошлины);

- внесения обязательных и займам;

- оплаты ;

- приобретения валюты;

Платежка составляется как минимум в двух экземплярах, первый остается у распорядителя - владельца р/счетом, второй будет храниться в банковском учреждении. Остальные копии платежного поручения (по необходимости) передается получателю и(или) банку, в котором обслуживается р/счет получателя.

Как заполнить платежку онлайн

Для физических лиц и индивидуальных предпринимателей самыми актуальными платежами являются уплата налоговых сборов и обязательств. Можно платежное поручение скачать в нашей статье и заполнить по образцу. Но чтобы не вбивать самостоятельно, рассмотрим более простой способ. Для этого используем бесплатный сервис от ФНС .

Далее выбираем форму бланка. В нашем примере выбираем платежное поручение (платежный документ понадобится для того, чтобы все заполнить и распечатать квитанцию, с которой после нужно будет пойти в банк и оплатить наличкой то, что вам нужно оплатить).

Нажимаем «Далее» и переходим к следующему этапу. Теперь определяемся с видом платежа. Сервис требует ввести КБК в первую очередь, однако если вы не знаете правильный код бюджетной классификации, то выберите сначала «Вид платежа».

В нашем примере формируем платежку на оплату страховых взносов по обязательному пенсионному страхованию в части накопительной пенсии. Далее выбираем «Назначение платежа».

Теперь - «Тип платежа».

Затем - код муниципального образования.

Адрес объекта налогообложения по условиям примера указывать не обязательно. Реквизит требуется для имущественных налоговых платежей. Нажимаем «Далее», переходим к заполнению основания.

Выбираем налоговый период, то есть период времени, за который осуществляем расчеты. По условиям примера, оплату производим за апрель 2018 года.

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

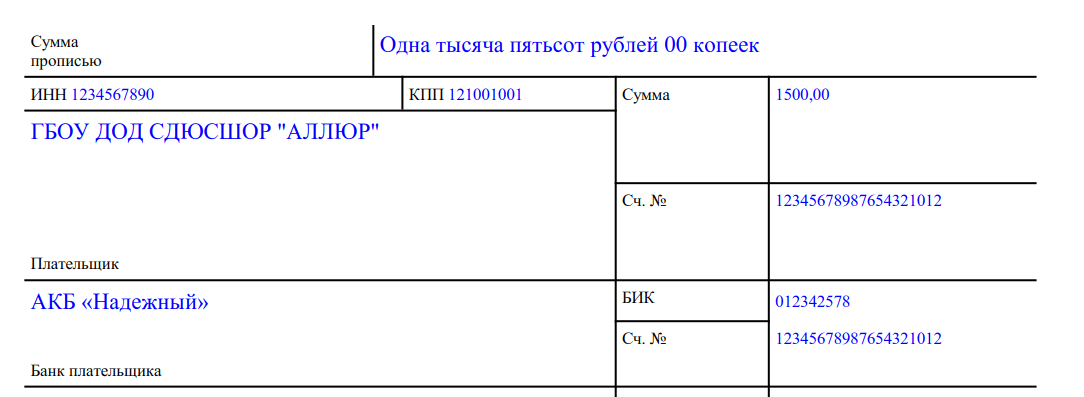

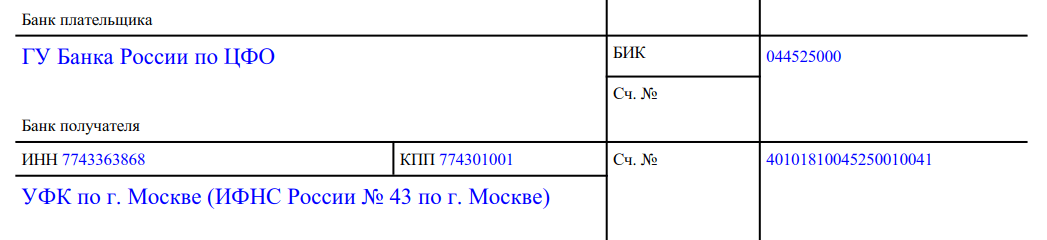

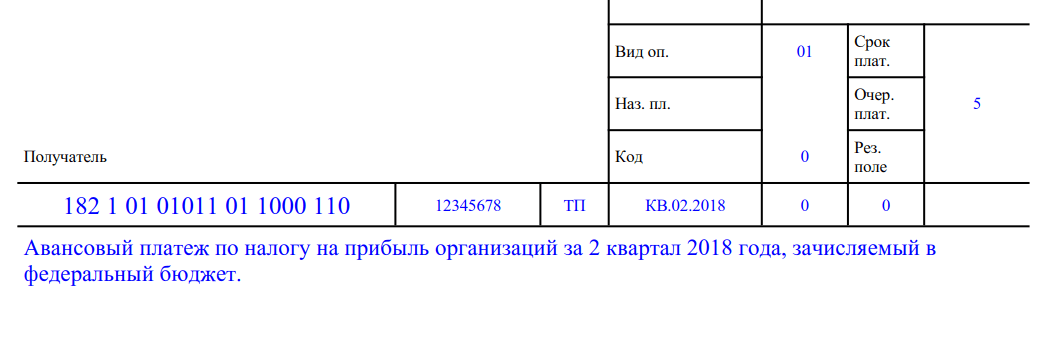

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060 . Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3

– номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45

– отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60

– ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101

– статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102

– КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – . Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код . Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Перечисление предпринимателями и организациями различных платежей в бюджет должно осуществляться с использованием специальных платежных поручений. Работа с ними должна происходить в соответствии с нормами законодательства России. На основе каких бланков необходимо формировать платежки? Каковы особенности заполнения соответствующих документов?

В документе необходимо корректно отражать сведения о нем, непосредственно о платеже, его получателе, а также о кредитно-финансовых структурах, с участием которых осуществляется перечисление денежных средств.

Особое внимание стоит уделить заполнению реквизита 104, в котором указывается КБК по платежу. Если он будет некорректным, то орган власти, администрирующий поступления в бюджет, может не отразить в своих реестрах факт корректного исполнения налогоплательщиком соответствующего обязательства.

При неверном КБК может потребоваться повторить платеж с указанием верных реквизитов. В некоторых случаях может возникнуть необходимость во взаимодействии с администратором налога по поводу уточнения платежа в бюджет.

Реквизиты платежного поручения

Установленные правила (инструкции) заполнения платежного поручения следующие:

- В поле (1) указывается наименование расчетного документа - платежное поручение.

- В поле (2) указывается форма платежного поручения - 401060 , это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

- В поле "N" (3) указывается номер платежного поручения цифрами. В случае если номер платежного поручения состоит более чем из трех цифр, платежные документы при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

- В поле "Дата" (4) указывается дата составления и оформления платежного поручения. При заполнении платежного поручения число, месяц, год проставляются цифрами в формате ДД.ММ.ГГГГ или число указывается цифрами, месяц - прописью, год - цифрами (полностью). Например: 05.12.2006 или 05 декабря 2006.

- В поле "Вид платежа" (5) в платежных поручениях, представляемых в расчетную сеть Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых на бумажных носителях для осуществления расчетов электронным способом согласно Положению Банка России от 23.06.98 N 36-П "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России", опубликованному в "Вестнике Банка России" от 28.08.98 N 61, в этом поле проставляется "электронно". В других случаях данное поле платежного поручения не заполняется. Так, например, поле заполнять не надо, если платежи осуществляются внутри одного филиала.

- В поле "Сумма прописью" (6) указывается - с начала строки и с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, а слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "=". Например: "Двадцать восемь рублей 10 копеек" или "Сто сорок рублей".

- В поле "Сумма" (7) указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указывается сумма платежа в рублях и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях. Например: "28-10" или "140 =" .

- В поле "Плательщик" (8) указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (9) проставляется номер лицевого счета плательщика в кредитной организации, в филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке Росси или правилами ведения бухгалтерского учета кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

- В поле "Банк плательщика" (10) указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

- В поле «БИК» (11) проставляется банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ". Расшифровка слова БИК - банковский идентификационный код.

- В поле "Счет N" (12) проставляется номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

- В поле "Банк получателя" (13) указываются наименование и место-нахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

- В поле "БИК" (14) указывается банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

- В поле "Счет N" (15) проставляется номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

- В поле "Получатель" (16) указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (17) проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем является кредитная организация, филиал кредитной организации.

- В поле "Вид оп." (18) (вид операции) проставляется шифр (01) согласно "Перечню условных обозначений (шифров) документов, проводимых по счетам в банках" приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений. В платежном поручении всегда проставляется шифр (01), так как каждому платежному документу присвоен свой шифр, так “01” — Платежное поручение, “02” — Платежное требование, “09” - Мемориальный ордер и т.д.

- Поле "Срок плат." (19) (срок платежа), не заполняется до специальных указаний Банка России.

- Поле “Наз. пл.” (20) (назначение платежа кодовое) - не заполняется до указаний Банка России.

- В поле “Очер. плат.” (21) (очередность платежа) проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России или поле не заполняется в случаях, предусмотренных нормативными актами Банка России..

- Поле “Код” (22) не заполняется до указаний Банка России.

- Поле “Рез. поле” (23) резервное поле. Заполняется в случаях, установленных нормативными актами Банка России.

- В поле "Назначение платежа" (24) указывается назначение платежа, наименование товара, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. Так, например, назначение платежа - «Оплата по договору б/н от 15.05.2007г. за путевку».

- В полях "М.П." (43) (место для печати) и "Подписи" (44) плательщиком проставляются оттиск печати (в случае ее наличия) и подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленных кредитной организации, филиалу кредитной организации или подразделению расчетной сети Банка России образцов.

- В поле “Отметки банка плательщика” (45) проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя.

- В поле “Поступ. в банк плат.” (62) (Поступило в банк плательщика) указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата".

- В поле “Списано со сч. плат.” (71) (Списано со счета плательщика) указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля "Дата”

- В поле “ИНН” (60) (ИНН плательщика) указывается ИНН плательщика, если он присвоен. ИНН - это идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику соответствующими налоговыми службами «Свидетельства о постановке на налоговый учет». Для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). Для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН.

- В поле “ИНН” (61) (ИНН получателя) указывается ИНН получателя, если он присвоен. Пояснение смотри в поле 60.

В полях (101)-(110) указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации. Данные поля заполняются при перечислении различных налогов и сборов.