Каждый налогоплательщик имеет право на получение налогового вычета за обучающие курсы, курсы повышения квалификации, за обучение в автошколе и т.д.

В данной статье мы с вами рассмотрим более подробно следующие вопросы:

- В каких случаях можно получить налоговый вычет

- Размер налогового вычета за прохождения курсов

- Перечень необходимых документов для возмещения подоходного налога

- Как получить налоговый вычет за платные курсы, за автошколу.

- В каких случаях можно получить налоговый вычет

Налоговый вычет - это часть дохода, которая не облагается налогом. В том случае если Вы понесли расходы на образование, Вы можете вернуть себе уплаченный налог с этих расходов. То есть, если Вы официально работаете и платите подоходный налог, то Вы можете вернуть себе часть денег в размере 13% от стоимости обучения. Предельная сумма налогового вычета составит не более 120 000 рублей.

Согласно законодательству РФ (ст. 219 НК РФ), при оплате обучения Вы можете рассчитывать на получение налогового вычета. Налоговый вычет за обучение входит в категорию социального налогового вычета. Получить социальный вычет за обучение можно не только за обучение в вузах, но и во всех образовательных учреждениях, которые имеют соответствующую лицензию или иной документ, подтверждающий статус учебного заведения. В частности это может быть учебный центр по повышению квалификации, автошкола, обучающий центр и т.д. Налоговый вычет за собственное обучение (в отличие от вычета за обучение детей) не имеет ограничений на форму обучения: деньги можно вернуть за очную, заочную, вечернюю или любую другую форму обучения.

Размер налогового вычета за обучение в автошколе

Размер налогового вычета рассчитывается за календарный год и определяется следующими факторами:

Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты)

Вы можете вернуть 13% от стоимости обучения, но не более 15 600 рублей на руки, т.к. максимальная сумма вычета равна - 120 000 руб. (120 тыс. руб. * 13% = 15 600 рублей)

Пример: В 2015 году вы оплатили собственное обучение в автошколе на сумму 65 000 руб. За 2015 год вы сможете себе вернуть = 8 450 руб. (65 000 * 13% = 8 450 руб.)

Список необходимых документов для получения налогового вычета

Для возмещения вычета за обучение на курсах и в автошколе необходимо подготовить следующий пакет документов:

- Декларация по форме 3-НДФЛ;

- Копия паспорта;

- Копия свидетельства ИНН;

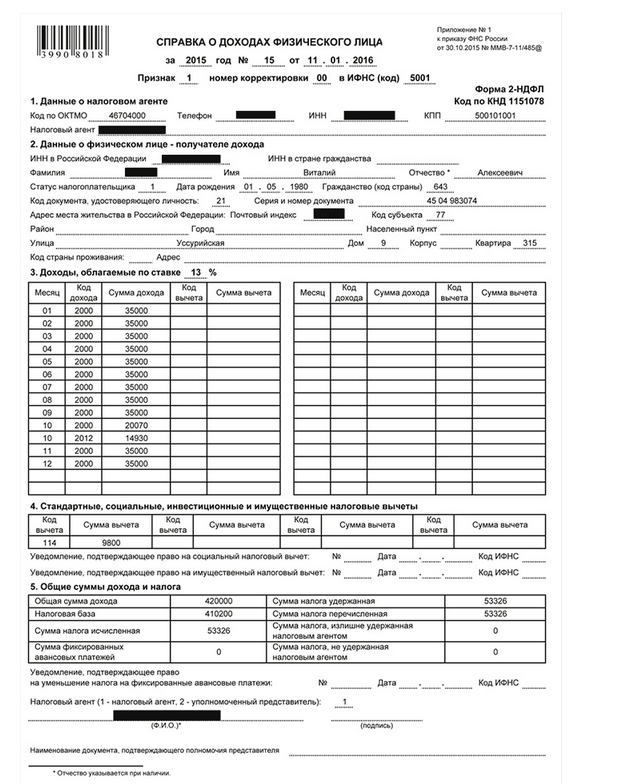

- Справка о доходах по форме 2-НДФЛ за отчетный год (со всех мест работ за отчетный год);

- Договор с образовательным учреждением;

- Лицензия учреждения на оказание образовательных услуг;

- Платежные документы, подтверждающие оплату за обучение, в которых должны быть указаны данные человека оплатившего обучение;

- Заявление на имя начальника налогового органа по месту прописки на предоставление социального вычета;

- Заявление на имя начальника налогового органа по месту прописки на возврат подоходного налога на ваш личный счет.

- Реквизиты личного банковского счета (банковской, либо зарплатной карты) для возврата налога

Как получить налоговый вычет за платные курсы, за автошколу

Чтобы получить вычет необходимо составить декларацию 3-НДФЛ и подготовить пакет документов (см. выше), далее имея на руках все требуемые документы, декларацию 3-НДФЛ, заявления и реквизиты счета необходимо предоставить ее в налоговый орган по своему адресу регистрации. После проверки документов, денежные средства будут переведены вам на ваш указанный счет. В среднем это занимает от одного месяца, до четырех.

Составление декларации 3-НДФЛ является сложной процедурой, для того чтобы подготовить необходимый пакет документов, составить декларацию и подать их в налоговую инспекцию, у вас это займет уйму времени. В случае допущенной ошибки придется повторно составлять декларацию и снова подавать в налоговый орган, тем самым увеличивая срок рассмотрения и выплаты вычета.

Поэтому рекомендуем обращаться в специализированные бухгалтерские компании, например БУХпрофи. Специалисты БУХпрофи в течение дня составят декларацию и подготовят весь необходимый пакет документов и заявления. Далее курьер компании, встретится с Вами в удобном для Вас месте для подписания декларации и заявлений, с последующей сдачей в налоговый орган.

Данный способ является не только удобным, но и надежным: минимизируется риск ошибочно составленной декларации, а так же искажение представленных данных.

Налоговый вычет - это система компенсации гражданам части расходов на приобретение жилья, образовательные и медицинские услуги, покупку полисов пенсионного и медицинского страхования. Кто может получить вычет за обучение, какие правила получения вычета действуют с 2016 года, и какие документы для этого необходимы - читайте ниже.

Что такое налоговый вычет за обучение?

Налоговый вычет за обучение - это социальный налоговый вычет, регулируется положениями ст. 219 НК РФ. В чем суть налогового социального вычета на обучение? Гражданин, потратив деньги на оплату образовательных услуг, может частично возместить эти расходы, вернув часть уплаченного им подоходного налога.

Важно! Многие думают, что вычет дается только за обучение в вузе - это не так. Расходы на частный детсад, школу, дополнительное образование - художественную, музыкальную, языковую школу - можно уменьшить на сумму налогового вычета. Обучение в автошколе или на курсах повышения квалификации - тоже повод претендовать на вычет. Плату за репетиторство предпринимателю на патенте также можно заявить к вычету.

Размер социального налогового вычета из облагаемого дохода физического лица ограничен - 120 тысяч рублей в год, а значит, максимальная сумма денег, которую можно вернуть, равна 120 000*13% = 15 600 рублей.

У налогового вычета за обучение есть ряд нюансов:

- 120 тысяч рублей - суммарный вычет по всем социальным расходам: и по образованию, и по лечению, и по дополнительному страхованию. Предположим, гражданин Фетисов, потратив на учебу в автошколе 30 тысяч рублей, на покупку полиса медицинского страхования 100 тысяч рублей и на лечение зубов 10 тысяч рублей, получит вычет в размере 120 тысяч рублей. «Перерасход» в 20 тысяч рублей под вычет не подпадает;

- в отличие от вычета на лечение, образовательный вычет действует и на учебу за рубежом;

- вычет дают в том числе за обучение детей, но тогда его максимальная сумма - 50 тысяч рублей. Если вычет предоставляется за расходы на образование сестры или брата - максимум составляет 120 тысяч рублей;

- в отличие от имущественного вычета, налоговый вычет на обучение можно получать каждый год - при условии, что вы понесли расходы на образование;

- остаток вычета на следующий год перенести нельзя - потратив в 2015 году на образование 100 тысяч рублей, вы не вправе рассчитывать в 2016 году на вычет в 20 тысяч рублей в качестве остатка с 2015 года и 120 тысяч рублей вычета за 2016 год;

- если вы получаете вычет за свое образование, то форма обучения значения не имеет, а вот для вычета за члена семьи нужна только очная форма обучения;

получить вычет за обучение супруга нельзя, но оба родителя одновременно могут претендовать на вычет за образование ребенка; - вычет дают, только если расходы вы оплачивали сами. Если платил работодатель или вы потратили на учебу материнский капитал - вычет вам не положен.

Как вернуть налоговый вычет за обучение

Для получения социального вычета за обучение надо быть официально трудоустроенным гражданином и получать заработную плату, с сумм которой работодатель удерживает подоходный налог.

Внимание! Несмотря на то, что с 2015 года налоговая ставка на дивиденды равна 13%, как и для НДФЛ, в расчет доходов для получения налоговых вычетов они не включаются (п. 5 ст. 1 ФЗ №366 от 24.11.2014 г.).

То есть, неработающий пенсионер, оплативший внучке обучение в художественной школе, права на вычет не имеет. Как и предприниматель на упрощенке или вмененке - поскольку со своего дохода он платит не НДФЛ, а упрощенный или вмененный налог соответственно. А вот ИП на ОСН имеет право на социальные вычеты.

Срок давности по налоговому вычету за обучение - три года после того, как потратили деньги. Например, если в 2014 году вы учились в автошколе, то получить вычет можете в 2015, 2016 и 2017 году. В 2018 году право на вычет вы уже потеряете.

Размер социального вычета на обучение ограничен двумя суммами: максимальной суммой предоставляемого вычета и суммой уплаченного НДФЛ за год, в котором были получены образовательные услуги. Поясним на примере.

Долгова Инга Федоровна в 2015 году оплатила своей дочери Ольге первый курс обучения в престижном вузе - 100 тысяч рублей и подготовку к поступлению у репетиторов - 30 тысяч рублей. Затраты Инги Федоровны составили 130 тысяч рублей. Заработная плата Долговой - 50 тысяч рублей в месяц. За 2015 год она заплатила НДФЛ в размере 50 тысяч*12 месяцев*13% = 78 тысяч рублей. Инга Федоровна имеет право на вычет в размере 50 тысяч рублей - потому что она оплачивает обучение ребенка. Значит, ей должны вернуть 50 000*13% = 6 500 рублей. С остатка расходов Долговой (80 тысяч рублей) получить вычет ей не удастся.

А вот если за обучение платила непосредственно сама Ольга Долгова, то она имеет право на максимальную сумму вычета - 120 тысяч рублей. Предположим, что Ольга Долгова уже работает, ее заработная плата - 10 тысяч рублей в месяц. Тогда сумма уплаченного за 2015 год НДФЛ - 10 тысяч*12*13%=15 600 рублей. Ольга Долгова имеет право на возврат из бюджета ровно той суммы подоходного налога, которую она заплатила со своей заработной платы за 2015 год - 15 600 рублей.

Важно! Если ребенок и учится, и работает, родители все равно могут получить вычет за ребенка, а вот супруги социальный вычет на обучение за друг друга получать не могут.

Налоговый вычет при обучении в вузе

Наша страна занимает первое место в мире по количеству людей с высшим образованием. Это означает, что каждый второй имеет право на налоговый вычет при обучении в вузе. Какие должны быть соблюдены критерии, чтобы получить социальный вычет на обучение в вузе?

Прежде всего - у вуза должна быть лицензия или другое подтверждение статуса учебного заведения. Минфин в письме №03-04-05/7-203 от 15.04.2010 г. разрешил признавать таким документом даже устав бизнес-школы. Напоминаем, что вычет предоставляется и за обучение за границей.

Следующий критерий - форма обучения. Вычет предоставляется за весь период обучения в вузе, даже если студент взял академический отпуск. Если вы оформляете вычет за собственное обучение - то получите вычет максимум в 120 тысяч рублей, при этом форма обучения может быть любой - очной, заочной и даже дистанционной.

Если вы оплачивали учебу родному ребенку, то получение вычета возможно только за очную форму обучения и до тех пор, пока ребенку не исполнится 24 года. Вычет за образование опекаемого ребенка можно получать, пока опекаемый не достигнет 18-летнего возраста.

Если вычет предоставляется на обучение, оплаченное для брата или сестры, то здесь вы вправе рассчитывать на полную сумму вычета. Условие об обучении на дневном отделении сохраняется.

Внимание! Сразу указывайте в договоре с вузом на оказание платных услуг того, кто затем будет получать вычет за обучение - во избежание проблем с возмещение сумм подоходного налога. Так, если за обучение ребенка в вузе платит родитель, то и указывать в качестве плательщика надо родителя.

Документы для налогового вычета за обучение

Перечень документов для получения налогового вычета за обучение зависит от того, сам гражданин получал образование или члены его семьи. Кроме того, с 2016 года налоговый вычет можно получить не только в денежной форме в налоговой инспекции - путем возврата, уплаченного ранее НДФЛ. По новым правилам с 2016 года вычет можно реализовать и у работодателя - в таком случае он не будет удерживать с вашей зарплаты подоходный налог. Какие документы для налогового вычета за обучение нужно собрать?

Итак, в 2015 году у вас появилось право на вычет - вы оплатили собственную учебу. Если вы хотите вернуть налоговый вычет за обучение через инспекцию, то вам нужно до 30.04.2016 г. собрать следующий пакет документов:

- декларация 3-НДФЛ за 2015 год - заполняется по всем полученным вам доходам от всех работодателей и понесенным расходам на образование;

- справки 2-НДФЛ за 2015 год со всех мест, где вы работаете - они подтвердят ваш доход и уплаченный подоходный налог. Данные из справок 2-НДФЛ должны соответствовать цифрам в ;

- паспорт;

- с реквизитами банковского счета, на которой вы хотите получить деньги;

- договор с образовательным учреждением с указанием стоимости обучения и плательщика, а также все дополнительные соглашения к договору;

- копию лицензии образовательного учреждения;

- копии документов, которые подтверждают оплату.

Это основной пакет документов для получения налогового вычета за обучения. Если вы собираетесь получить вычет за образование других членов семьи, то дополнительно вам нужно предоставить:

- свидетельство о рождении ребенка;

- справка из образовательного заведения - подтверждение очной формы обучения;

- свидетельство о браке - если платил один родитель, а второй получает вычет;

- свидетельство о рождении брата или сестры;

- свидетельство о рождении плательщика образовательных услуг за брата/сестру - чтобы подтвердить родство;

Для получения налогового вычета за обучение за рубежом нужны дополнительно аналогичные документы из иностранного образовательного учреждения и их нотариально заверенный перевод. Весь этот пакет документов вы несете в налоговую инспекцию по месту жительства. Налоговики заберут у вас заверенные копии всех документов, а с оригиналами ознакомятся на месте и вернут.

Налоговые инспекторы имеют право проверять документы три месяца после их получения. После окончания проверки у налоговиков есть 10 дней, чтобы сообщить вам результат. Затем инспекторам дается один месяц, чтобы перечислить деньги на ваш счет в банке.

Таким образом, предоставив пакет документов в крайний срок для сдачи 3-НДФЛ - 30 апреля 2016 года, вы можете рассчитывать на получение денег максимум в конце августа 2016 года.

Налоговый вычет за обучение в 2016 году вы можете получить и другим путем - у работодателя (согласно Письму ФНС №БС-4-11/20124@ от 18.11.2015 г.). Для этого в налоговую инспекцию надо предоставить все указанные выше документы, кроме декларации 3-НДФЛ.

Документы для налогового вычета за обучение можно нести в ИФНС не дожидаясь конца года, в котором были затраты на образование. Налоговики проверяют документы и дают уведомление для работодателя с суммой и видом налогового вычета. Работодатель на основании этого уведомления перестает удерживать и перечислять подоходный налог работника, до тех пор, пока сумма вычета не будет исчерпана. Если год закончился, а вычет работнику еще весь не возмещен, то остаток нужно будет получать уже в налоговой инспекции. Поясним на примере.

В январе 2016 года Прохоров Игорь Сергеевич оплатил очередной семестр получения степени делового администрирования в размере 100 тысяч рублей. Других социальных расходов у Игоря Сергеевича нет. Прохоров имеет право на вычет в размере 100 тысяч рублей. Игорь Сергеевич решил не дожидаться конца 2016 года - он в феврале сдал документы в налоговую инспекцию, для получения вычета на работе. В марте налоговики отдали Прохорову уведомление, которое он принес в бухгалтерию.

Бухгалтер, начиная с марта, при расчете заработной платы к выплате не удерживает с Прохорова НДФЛ - пока Прохоров получит причитающийся ему к возврату подоходный налог: 100 тысяч рублей расходов*13%=13 тысяч рублей. Зарплата у Игоря Сергеевича 50 тысяч рублей, на стандартные налоговые вычеты он права не имеет, детей и опекаемых у него нет. За март Прохоров реализовал право на вычет в размере 50 тысяч*13%=6500 рублей, столько же за апрель - итого 13 тысяч рублей за два месяца. Значит, налоговый вычет Игорь Сергеевич получил, с мая месяца работодатель возобновляет удержание и перечисление подоходного налога Прохорова в качестве налогового агента.

В течение жизни каждый человек учится сам или оплачивает обучение детей. Не забывайте о том, что у вас есть право на компенсацию части расходов на образование - путем получения налогового вычета за обучение. В 2016 году правила получения вычета упростились - следите за материалами нашего сайта, чтобы вовремя получать информацию о ваших правах как плательщика НДФЛ на вычеты.

Социальные налоговые вычеты предоставляются по окончании календарного года при подаче налоговой декларации в налоговый орган и представлении документов, подтверждающих расходы налогоплательщика. К таким документам относятся договоры на обучение, лечение и др. платежные документы (чек ККМ, приходно-кассовый ордер, платежное поручение и т.д.). С 2010 года не требуется прикладывать заявление на получение социального налогового вычета.

Если в одном налоговом периоде социальные налоговые вычеты не могут быть использованы, то на следующие налоговые периоды остаток вычетов не переносится .

Т.е если вы оплачивали обучение или лечение в 2018 году, то подать декларацию для получения налогового вычета должны строго в 2019 году. Также, если за 2017 год сумма уплаченного налога была меньше суммы налогового вычета, остаток последней не переносится и не будет возвращен.

С 1 января 2016 года вы можете воспользоваться упрощенной процедурой получения вычета - сдать пакет документов (за минусом декларации) в налоговую, получить в течение 30 дней уведомление о подтверждении права на вычет, и с этим уведомлением и заявлением о предоставлении соцвычета обратиться к своему работодателю. Работодатель должен предоставить данный вычет начиная с месяца вашего обращения.

Социальные налоговые вычеты предоставляются в размере фактически понесенных расходов, но ограничены в целом предельной суммой в 120 тыс. рублей. То есть максимальная сумма налога, возвращаемая налогоплательщику, составит 15 600 руб. (120 000 х 13%). Поэтому налогоплательщик, произведя несколько видов расходов, должен определиться, в отношении каких расходов он будет заявлять социальный налоговый вычет. Например, налогоплательщик в 2018 году заплатил за свое обучение 100 тыс. руб., лечение супруги - 40 тыс. руб., лечение своего отца - 50 тыс. руб., а также оплатил страховой взнос в сумме 20 тыс. руб. по договору личного добровольного пенсионного страхования. Несмотря на то что фактические расходы налогоплательщика составили 210 тыс. руб., он вправе заявить вычет в сумме 120 тыс. руб. по расходам на обучение и частично на лечение.

1. Социальный налоговый вычет за собственное обучение и обучение детей

Вам необходимо подать вместе с налоговой декларацией документы:

- договор с образовательным учреждением, которое имеет лицензию на ведение образовательной деятельности,

- документ об оплате за обучение (квитанция об оплате через банк, кассовый чек, квитанция к ПКО и др.)

Основные моменты из Налогового кодекса о вычете на обучение:

Предельная сумма для налогового вычета составляет 120 000 р., однако расходы на обучение детей - не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей;

Для самого налогоплательщика форма обучения не влияет на право получения социального налогового вычета, однако в отношении детей принимаются расходы только при обучении на дневном отделении.

При получении социального вычета определяющим является не период обучения, а дата оплаты. Т.е. при оплате за несколько лет обучения подать документы на вычет необходимо в текущий налоговый период.

Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского капитала.

Социальный налоговый вычет может быть предоставлен только на основании документов, подтверждающих фактические расходы налогоплательщика за обучение, в том числе договора с образовательным учреждением.

Нередко при оплате обучения детей документы оформляются непосредственно на ребенка. Но в подп. 2 п. 1 ст. 219 НК РФ указано, что социальный налоговый вычет может быть получен в сумме, уплаченной налогоплательщиком - родителем за обучение своих детей.

Каков же выход из такой ситуации?

Согласно ст. 29 НК РФ налогоплательщик может иметь уполномоченного представителя. Поэтому в случае если оплата за обучение произведена ребенком и в документах не указан налогоплательщик - родитель, социальный налоговый вычет может быть предоставлен при наличии доверенности (или договора поручения), согласно которой родитель доверяет своему сыну (дочери) оплатить обучение.

Пример расчета суммы социального вычета за обучение:

Родитель уплатил за обучение ребенка 130 т.р.

Т.к. эти расходы относятся к расходам на обучение детей, максимальная сумма для вычета составит 50 т.р., т.е. после подачи необходимых документов вам будет возвращена сумма в размере 6 500 рублей (50 000 * 13%). При условии что в текущий налоговый период родителем была уплачена такая сумма налога.

Если же родитель оплачивает параллельно обучение второго ребенка, он также может вернуть налоговый вычет с уплаченной суммы (до 120 000 в общей сумме за всех детей, но до 50 000 на каждого).

Если родитель уплатил 130 т.р. за свое обучение, то вычет составит 15 600 рублей (120 000 * 13%), т.к. в этом случае максимальная сумма для вычета равна 120 000.

2. Вычет из суммы, уплаченной за лечение и медицинские препараты.

Налогоплательщик вправе получить социальный налоговый вычет и в отношении сумм, уплаченных за услуги по лечению в медицинских организациях России или у частнопрактикующего врача (определение Конституционного Суда РФ 14.12.2004 N 447-О). Вычет предоставляется по расходам на лечение не только налогоплательщика, но супруга (супруги), своих родителей и детей в возрасте до 18 лет. Указанный налоговый вычет распространяется и на расходы на приобретение медикаментов. Но медицинские услуги и медикаменты должны быть поименованы в перечнях, утвержденных постановлением правительства РФ от 19.03.01 N 201. В частности, к таким медицинским услугам отнесены: услуги по диагностике и лечению при оказании скорой медицинской помощи; услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании амбулаторной или стационарной медицинской помощи.

Социальный налоговый вычет может быть получен и в отношении страховых взносов, уплаченных налогоплательщиком по договорам добровольного медицинского страхования, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности.

3. Суммы, уплаченные на финансирование будущей пенсии.

В сумме уплаченных взносов по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, а также добровольного страхования жизни (при заключении их на срок не менее 5 лет), заключенным налогоплательщиком в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), детей, родителей (в том числе усыновителей), детей-инвалидов, находящихся под опекой (попечительством) и иных лиц, указанных в пп. 4 п. 1 ст. 219 НК РФ;

В сумме уплаченных налогоплательщиком дополнительных страховых взносов на накопительную часть трудовой пенсии.

4. Суммы, перечисленные на благотворительные цели.

Кроме указанных видов расходов, социальный налоговый вычет может быть получен в отношении денежных средств, израсходованных налогоплательщиком на благотворительные цели организациям культуры, образования, здравоохранения и др., а также сумм пожертвований, уплаченных религиозным организациям на осуществление ими уставной деятельности. Зачастую условием поступления ребенка в школу является внесение благотворительного взноса. И если такая школа частично или полностью финансируется за счет средств бюджета, то налогоплательщик вправе сумму благотворительного взноса заявить в качестве вычета. Невозможно это сделать, если благотворительность оказывается в вещественной форме, например, налогоплательщик приобрел мебель и передал ее школе.

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2015 и решили подать в 2017 году), то можете писать заявление на три года – 2015, 2016 и 2017.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- Заявление;

- Документы из вуза;

- Справка с работы (если вы уже работаете);

- Налоговая декларация на вычет за обучение;

- Еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2017 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение? Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Важно !

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 120 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на

Как рассчитать сумму налогового вычета за обучение

Допустим, студента Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

На заметку! При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2015 года, а сам семестр начался 7 января 2016 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2015 года, а не 2016.

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

То, как составляется декларация на социальный налоговый вычет на обучение, хорошо показано .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, наши авторы с радостью помогут вам справиться с ними.

Налоговый вычет за обучение позволяет вернуть часть средств, в виде ранее уплаченных в бюджет налогов. Деньги можно возвращать как за себя, так и за своих детей, братьев и сестер. Вы вправе вернуть обратно 13% от понесенных расходов. Естественно, если у вас есть официальный доход, с которого были уплачены налоги на необходимую сумму.

Налоговый вычет за учебу

Вы вправе претендовать на возврат налога от государства, если в течении года:

- оплатили собственное обучение;

- обучение собственного ребенка в возрасте до 24 лет по очной форме обучения;

- обучение своих братьев и сестер не достигших 24 летнего возраста, обучающихся на дневной форме.

При оплате собственного обучения нет никаких ограничений на ее форму. Это может быть не только дневная (очная), но и вечерняя или заочная.

У образовательного заведения должна быть лицензия или иной документ, подтверждающие его право на ведение подобного вида обучения. В совокупности, вычет можно получить по расходам на обучение в следующих учреждениях:

- высшие учебные заведения (ВУЗ);

- колледжи, училища, лицеи;

- детские сады;

- школы;

- учреждения дополнительного образования детей (школы искусств, спортивные или музыкальные школы, кружки, секции);

- автошколы;

- центры изучения иностранных языков;

- курсы повышения квалификации.

Следует отметить, что вычет предоставляется только за образовательные услуги. Например, расходы на питание в столовой в школе или детском саду, родительские сборы, поездки детей или группы продленного дня к ним не относятся.

Когда и сколько можно вернуть

Претендовать на возврат налогов можно по окончании налогового периода (по истечении года) на сумму всех понесенных расходов на учебу. Одним из главных условий получения возврата денег на обучения является выплаты в бюджет налоговых отчислений с вашей заработной платы или иного вида дохода физических лиц.

Собственное обучение

Размер предельного налогового вычета определяется несколькими факторами:

- Вы можете вернуть из казны не больше суммы, удержанной из вашего дохода в виде налогов.

- Максимальная сумма потраченная на обучение не может превышать 120 тысяч рублей. 13% от нее — это 15 600 рублей. Именно такую сумму государство возвращает в виде налогового вычета.

- Так как вычет на обучение относится к категории социальных вычетов, по которым также действует максимальная сумма в 120 000 рублей, то общие расходы по данной категории суммируются в пределах вышеуказанной суммы. Это значит, если у вас в прошлом году были расходы и на обучение и на лечение, в совокупности вы можете вернуть не более 15 600 рублей.

Пример. За прошедший год Иванов оплатил свое обучение на сумму в 150 000 рублей. За этот же период, сумма налогов уплаченных в бюджет с его доходов составили 50 тысяч. Если взять 13% с понесенных расходов на обучение (150 тысяч), то это будет 19 500 рублей. Но данную сумму Иванов не может вернуть полностью, хотя размер уплаченного налога позволяет это сделать. Максимальный налоговый вычет применим к сумме в 120 тысяч. В итоге можно получить только 15 600 рублей.

Обучение детей

Для возможности получение права вычета на детей, нужны выполнить ряд условий:

- Ребенок обучается на дневной форме обучения.

- Он не старше 24 лет.

- Договор на предоставление платных образовательных услуг должен быть оформлен на вас или на супругу (а).

- Платежные документы об оплате составлены на одного из родителей.

Максимальный размер вычета на одного ребенка ограничен суммой в 50 тысяч или 6 500 на руки.

Пример. Иванов оплатил обучение двух своих детей за прошлый год:

- за первого по очной форме обучения — 50 000 рублей.

- за второго по заочной форме — 50 000 рублей.

По истечении года Иванов может получить вычет только на первого ребенка — 6 500 рублей (13% от 50 тысяч). На второго ребенка, так как он обучается не на дневной форме — вычет не положен.

Итого: можно вернуть — 6 500 рублей.

Обучение братьев или сестер

Документы и условия, подтверждающие право на получение вычета, аналогичны предыдущему пункту, при обучение собственных детей. Единственное различие — это предельный размер налогового вычета 120 000 рублей или 15 600 рублей на руки.

Пример. Петров оплатил обучение за своего ребенка 60 000 рублей по очной форме и за своего брата — 80 тысяч. Итого 130 000 рублей было потрачено в течении года.

Максимальная сумма вычета на ребенка ограничена 50 000 рублей, то вернуть можно только 6 500.

За обучение брата, передельный налоговый вычет — 120 000 рублей. Но это и максимальная сумма, по всем социальным вычетам. С этой суммы, нужно убрать 50 тысяч на ребенка. В итоге остается доступная сумма для получения вычета за брата — 70 тысяч (120 000 — 50 000).

Итого можно вернуть:

- за сына — 13% от 50 тысяч — 6500 рублей;

- за обучение брата — 13% от 70 тысяч — 9 100 рублей.

Всего за год — 15 600 рублей.

Когда можно вернуть налог

Вернуть деньги за обучение можно лишь за те года, в которых вы непосредственно производили оплату. Право на возврат денежных средств вы получаете в следующем году. То есть, если вы оплатили услуги образовательных учреждений в текущем периоде, то документы можно подавать только в следующем.

Как быть, если вы понесли расходы, но не оформили вычет сразу?

Например, произвели оплату не прошлом году, а 2 или даже 3 года назад. Государство разрешает воспользоваться правом на возврат налогов за последние 3 года. Более ранние сроки, увы сгорают, и вы не сможете воспользоваться льготами по получению денег из бюджета.

Пример. Вы оплатили собственное обучение в 2013-2017 гг., но не обращались в налоговую на возврат средств. В таком случае, в 2018 году вы имеете право претендовать на возврат 13% от понесенных на обучение расходов за 2017, 2016 и 2015 год. За 2 первых года к сожалению вы не сможете вернуть деньги.

Для получения налоговых вычетов сразу за несколько прошлых лет, нужно подавать пакет документов отдельно по каждому году. И соответственно заполнять несколько налоговых деклараций.

Как получить вычет — 2 способа

До 2016 года существовал только один способ возврата налогов за обучение — через налоговую инспекцию и только по истечению года. Теперь можно получать деньги практически сразу, напрямую у работодателя, не дожидаясь начала года. Давайте рассмотрим оба способа и сравним, что лучше.

Через налоговую

Для возврата 13% от понесенных вами расходов на обучение нужно предоставить в налоговую инспекцию пакет документов. После камеральной проверки, максимальный срок которой составляет 3 месяца с момента подачи документов, в течении месяца вам будет перечислен излишне уплаченный налог на банковский счет.

Подавать документы можно в любое время года. Здесь налоговая не вводит никаких ограничений.

Список документов для получения вычета:

- справка по форме 2-НДФЛ;

- договор с учебным заведением об оказании платных услуг;

- документы подтверждающие ваши расходы;

- декларация по форме 3-НДФЛ;

- заявление о перечисление денег на ваш расчетный счет.

Через работодателя напрямую

Сама процедура выглядит следующим образом. После понесенных расходов, не дожидаясь окончания года, нужно отнести документы в налоговую инспекцию для подтверждения права на налоговый вычет. В течении 30 дней происходит проверка и вам выдадут подтверждение, которое нужно отнести своему работодателю.

Отличием возврата налога на обучения через работодателя является то, что вам не нужно заполнять декларацию 3-НДФЛ и не нужна справка о ваших доходах.

Пример. Иванов в феврале текущего года понес затраты на обучение на сумму — 100 тысяч рублей. Он предоставил в налоговую инспекцию документы, подтверждающие понесенные им расходы. Через месяц инспекция выдала подтверждение, дающая Иванову право на налоговый вычет в размере 13 тысяч, которое он в марте передал в бухгалтерию по месту работы.

Начиная с этого месяца с него не будет удерживаться подоходный налог и зарплата будет выплачиваться полностью.

Его доход — 30 тысяч в месяц. На руки он получал 26 100, а 3 900 — это 13% налог. С марта месяца Иванов будет получать на руки 30 000 рублей. И так вплоть до июня включительно, пока не будет использовано право на получение налогового вычета в полном объеме.

Важно понимать, что работодатель не имеет право возвращать удержанный налог за более ранние месяца. То есть, если вы принесли уведомление от налоговой в ноябре, то за январь — октябрь текущего года вы ничего не получите. Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся. Для получения остатка недополученной суммы, нужно будет обращаться в налоговую.

Пример. Наш знакомый Иванов с той же зарплатой 30 000 рублей (26 100 — на руки и 3 900 — налог) потратил на обучение 100 тысяч рублей. Он имеет право вернуть обратно 13 тысяч. В октябре он предоставил в бухгалтерию подтверждение от налоговой на возврат налога.

Всего он получит деньги только за 3 месяца (октябрь, ноябрь, декабрь) — 11 700 (3 900 х 3 месяца). Оставшуюся невыплаченную сумму 1 300 рублей он у работодателя получить уже не сможет.

Как лучше и выгоднее

У каждого способа есть свои плюсы и минусы. И ответить однозначно никак нельзя. Каждый налогоплательщик выбирает для себя более удобный или выгодный вариант.

- Вычет через работодателя вы можете начать получать практически сразу, не дожидаясь окончания календарного года. Но если сумма возврата большая и подана во второй половине года, то работодатель может не успеть выплатить полностью все, по причине того, что год закончится. В таком случае для получения невыплаченного остатка нужно будет опять обращаться в налоговую инспекцию.

- Если в течении года у вас запланировано несколько платежей на обучение, то целесообразней все же один раз в следующем году обратиться в налоговую инспекцию и получить вычет сразу за весь год, чем в течении года несколько раз.

- Для получение денег через работодателя вам не нужно заполнять декларацию 3-НДФЛ. Нужно отнести только документы, подтверждающие расходы. Но с другой стороны, вы потратите больше времени на оформление: нужно 2 раза обратиться в налоговую, потом в свою бухгалтерию. В случае получения денег через налоговую вам нужно только ОДИН РАЗ предоставить им пакет документов и ждать перечисления денег.

- Если по истечении года вам все равно нужно подавать декларацию, например для получения имущественного вычета, то логичнее и вычет на обучение включить в нее и получить все деньги за один раз.