Закон об обязательном автостраховании был принят в РФ еще в 2004 году. Однако вопросы страхования автогражданской ответственности и транспортных средств по-прежнему актуальны и периодически возникают даже у опытных водителей.

Вариации полисов

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Полис ОСАГО (обязательного страхования автогражданской ответственности) страхует ответственность виновника перед потерпевшей стороной, а не сам автомобиль. В случае аварии или ДТП, если вы были признаны виновной стороной, возмещением ущерба имуществу или здоровью другого лица будет заниматься ваша страховая компания. И напротив, если вы были признаны потерпевшим, страховая выплата будет получена от компании-страховщика виновника.

Данный документ автострахования является обязательным и его должен иметь при себе каждый водитель транспортного средства.

В настоящий момент различают следующие виды ОСАГО:

Между описанными вариантами полисов имеется серьезная разница в стоимости (полис без ограничений стоит намного дороже).

Управление автомобилем водителем, не включенным в полис ОСАГО, наказуемо административным штрафом

Для лиц, которые предпочитают пользоваться автомобилем не весь год, а в теплое время года (например, летом, теплой весной и осенью), существует возможность оформления сезонного полиса. В таком случае будет заключен договор страхования на три и более календарных месяца.

При возникновении непредвиденных обстоятельств управления транспортным средством свыше установленного полисом периода времени, страхователь обязан письменно уведомить об этом страховщика. По такому заявлению за дополнительную плату будет увеличен срок страховки.

Также если водитель на своем автомобиле часто выезжает за границу, ему потребуется Международный сертификат ОСАГО «Зеленая карта». Произошедшее дорожно-транспортное происшествие на дорогах иностранного государства с участием российского водителя, будет регулироваться данным полисом. Пострадавший потребует возмещения причиненного вреда, направив в свое национальное бюро претензию.

Если российская страховая компания в этой стране представительство, то рассмотрением претензии будет заниматься именно оно. В противном случае вопрос урегулируется национальным бюро самостоятельно, а затем страховой компании из РФ, эмитировавшей «Зеленую карту», будет выставлен счет на возмещение нанесенного ущерба.

Деление для юр. лиц и физ. лиц

Независимо от типа страхователя (юридическое это или физическое лицо) заключение договора ОСАГО является обязательной процедурой. Разница между ними заключается в стоимости и самой процедуре оформления. Процесс заключения договора страхования для юр. лиц имеет свои особенности, так как может понадобиться предоставление дополнительных документов.

Ключевые различия в процедуре оформления полисов ОСАГО для физ. лиц и юр. лиц заключаются в следующем:

- Срок действия полиса различается для физлиц и юрлиц. Физические лица могут оформить страховой полис сроком от 3-х до 12-ти месяцев . Для юридических лиц установлен минимальный срок - 6 месяцев , максимальный - аналогично 1 год .

- Если владелец транспортного средства имеет дополнительно , то для организаций его страхование обязательно. Физические лица обладают правом не делать этого.

- Количество лиц, которые имеют право управлять транспортом, принадлежащим организации, не ограничено, тогда как для физических лиц действуют ограничения. Если страхователь-частное лицо оформил ограниченный полис, то транспортом могут управлять не более пяти водителей.

- страхования транспортных средств для организаций значительно выше, чем для частных лиц.

- Лимит по компенсации нанесенного ущерба устанавливается для каждого дорожно-транспортного происшествия, а не на срок действия полиса ОСАГО. При повторных авариях организация каждый раз может получать полную компенсацию.

Новые виды ОСАГО и их особенности

С сентября текущего года Министерство финансов РФ внесло предложение по делению полисов ОСАГО на три основных вида с различием сумм страховых выплат.

Планируется, что водители смогут оформить один из трех пакетов:

Также ожидается отказ Министерства от мощности для автомобилей с различным число лошадиных сил и введение новых коэффициентов за нарушение ПДД. Предполагается, что страховые компании смогут самостоятельно выбирать размер применяемых коэффициентов для аккуратных водителей и для тех, кто часто нарушает и получает штрафы.

Еще одним существенным моментом нововведений является замена денежных выплат ремонтом. Автовладельцу предлагается выбрать любой из аккредитованных страховщиком автосервисов для осуществления ремонтных работ. К подобным сервисам будет предъявляться определенные требования, включая местоположение и близость к месту дорожно-транспортного происшествия или проживания автовладельца, наличие современного оборудования и инструментов и сроки проведения работ.

Новые бланки полисов будут иметь новую цветовую гамму, дополнительные меры защиты в виде водяных знаков и специальных нитей, что будет способствовать, с одной стороны, усилению степени защищенности, а с другой, росту цен. Ориентировочное удорожание перевыпуска полисов ОСАГО оценивается в пределах от 5 до 15% от текущей стоимости бланков.

Начиная с 1 октября, страховые компании заключают договоры страхования в соответствии с нововведениями и с использованием новых бланков, а все затраты, связанные с заменой полисов, взяли на себя страховщики

Недостатки нового деления для страховщиков

Большинство страховщиков на российском рынке сходятся во мнении, что нужно принимать во внимание неготовность участников рынка к подобным нововведениям, которые могут привести к разрушению неустойчивой системы ОСАГО. Руководство ведущий страховых компаний не до конца принимают будущее разделение ответственности по различным страховым лимитам.

Ярким примером является ситуация, когда владелец престижного и дорогого автомобиля покупает премиум пакет ОСАГО с лимитом до 2 миллионов рублей. В случае ДТП, если виновник имеет эконом пакет, с ограничением выплат до 400 тысяч рублей, страховая компания выплатит пострадавшей стороне не более этой суммы, даже в случае более крупного ущерба. Такому клиенту заключение подобного абсолютно невыгодно.

ОСАГО - это вид страхования, имеющий социальную направленность, поэтому в сегодняшней экономической ситуации повышение стоимости, даже под предлогом законодательного повышения лимитов, ни к чему хорошему не приведет. Повышенный лимит будет способствовать появлению повышенного риска мошенничества, и расчетный тариф учитывать этот аспект не будет.

В результате нововведения извлечь пользу смогут лишь страховые мошенники и так называемые «автоюристы». Повышение тарифов не сможет обеспечить компенсацию катастрофических выплат по убыткам, которые обязательно возникнут по пакетам «премиум» и «стандарт» категорий.

Что касается страховых коэффициентов, что Минфином предложено вовсе отказаться от коэффициента мощности в полисе ОСАГО, а ввести вместо него новый коэффициент нарушения ПДД - езда в состоянии алкогольного и наркотического опьянения, проезд водителем на красный свет светофора, пересечение «двойной сплошной линии», превышение скорости более, чем на 40 км/час,. При этом страховщик наделяется правом применять коэффициенты за аккуратное или агрессивное вождение на свое усмотрение.

Страховщики здесь также имеют разногласия с новыми правилами, так как на сегодня они не имеют доступа к базе данных ГИБДД. К тому же действующая сетка данных коэффициентов на позволит в полной мере воспользоваться индивидуальным подходом к расчету тарифов для всех автовладельцев.

Общим является мнение, что предложение Минфина нуждается в тщательном анализе и определении четко регламентированных тарифов. Безусловно, согласованные действия ЦБ РФ и Министерства финансов, а также грамотная реализация всех нововведений будут способствовать снижению общей убыточности ОСАГО.

Повышение защиты современных автомобильных страховых полисов ОСАГО является необходимой мерой после того, как появилось огромное количество подделок.

На этом основании законом было принято решение выпустить документ нового образца, оснащенного завышенными мерами защиты, а также его электронный аналог, подделать который невозможно по причине внесения данный в интернет-базу РСА.

Если интересует, как выглядит электронный полис ОСАГО фото стоит изучить, а также изучить основную информацию по документу .

Новый полис — это идеальная возможность увеличить доверие владельцев машин к самому документу и снизить вероятность возможного мошенничества.

Основанием для появление поддельных документов является повышение тарифов страхования. Это стало причиной для подделки важного для каждого автомобилиста документа.

До настоящего времени каждый водитель имел возможность предъявить полис сотрудникам ГИБДД, при этом не боялся обнаружения подделки. Ситуация полностью изменилась после образования базы данных РСА.

Есть немало иных недочетов старых полисов, среди которых можно выделить:

Есть немало иных недочетов старых полисов, среди которых можно выделить:

- низкая защита от подделок;

- для распечатки документа не требовалось использование специального оборудования, достаточно было обычного печатной линии;

- отсутствие нужного количества бланков;

- отсутствие информации для населения относительно защитных мер документов ОСАГО.

Все это стало причиной для покупки ненастоящих документов, связанных с обязательным страхованием авто. В ходу были продуманные схемы, при которых даже после обнаружения подделки владелец получал материальную компенсацию, просто обратившись в суд.

Электронная форма страхового полиса стала первым шагом в обеспечении защиты страховщика и владельцев транспортных средств . Его владелец обладает равными правами и преимуществами, что и собственник ранее принятого бумажного документа.

Преимуществом является снижение вероятности подделки полиса . Новые бланки значительно укрепят общий уровень безопасности системы принятого законом автострахования.

Стоит изучить внешний вид новых электронных полисов и принятые меры для их защиты от поддельных документов.

Новый полис был представлен вниманию в начале 2017 года . Официально в документооборот они полисы вступили 1 июля.

Теперь вместо двухцветного документа собственникам авто стали выдаваться полисы, отличающиеся достаточно сложной цветовой гаммой с преобладанием сиреневого цвета.

Качественная защита документа от подделок проявляется в следующих нововведениях:

Качественная защита документа от подделок проявляется в следующих нововведениях:

- Двухслойная печать с контрастным фоном. Это увеличивает общую сложность изготовления подделок в домашних условиях.

- Полное изменение шрифта. Теперь номер документа, названием его и основные пункты заполнены разными вариантами шрифта.

- Водяные знаки стали иной формы, а также изменилось их расположение. Также по краям документ появились водяные знаки РСА. По центру можно увидеть фоновое изображение автомобиля.

- Через бумажные волокна проходит защитная металлизированная нить. Над ней расположена надпись полиса – ОСАГО. По всей длине линии проведена надпись «полис».

Представителям страховой компании предоставлена возможность наносить в верхнем правом углу QR – код . Это идеальная возможность компактно разместить на документе основную информацию о страховщике.

В дальнейшем в этом месте будет внесена информация о владельце авто, на которого оформляется полис.

На разработку и внедрение нового полиса у разработчиков ушло два года. Принятые нововведения автоматически отразились на стоимости документа, он подорожал примерно на 15%.

Дополнительные траты внесены в стоимость документа, в ценовые расценки общепринятого обязательного страхования.

Новые бланки полиса наделены равной юридической силой со старыми. По требованию водителя сотрудники страховой компании должны осуществить замену бумажного документа на обновленный.

Чтобы получить его, собственнику авто потребуется собрать определенные документы, но сама процедура замены является бесплатной. Перед тем как обратиться в страховую компанию по замене полиса, стоит предварительно ознакомиться со следующими особенностями его получения.

Вот самые основные из них:

Вот самые основные из них:

- Если машина страхуется первый раз, использовать можно только бумажный вариант полиса. Данное правило действует и при смене страховой организации. Причина этого правила основана на отсутствии корректной информации в базе РСА.

- Процесс оформления нового электронного полиса производится на сайте компании.

- Для пролонгации страхового договора пользователю на почтовый ящик присылается специальный проверочный код и корректная подпись в pdf формате.

- При оформлении нового документа у водителей появляется возможность внести необходимые корректировки.

После получения положительного результата на проведение замены полиса, на указанную при регистрации почту приходит новый страховочный бланк. У него нет уровней защиты, присущих бумажным образцам новой страховки.

Необходимости в защите нет, так как сотрудники ГИБДД имеют возможность в любое время подключиться к базе РСА и получить информацию относительно искомого документа.

Оформление бумажного варианта ОСАГО часто связано с привычной необходимостью иметь на руках официально оформленный документ. В этом случае требуется обязательно сменить старую форму документа на новую.

В остальных случаях специалисты современного страхового рынка рекомендуют оформлять электронный вариант ОСАГО. Водителей перед сменой документа интересует вопрос, что такое электронный полис ОСАГО.

Одновременно с защитой от подделок, владелец с данным документом получает следующие преимущества:

Одновременно с защитой от подделок, владелец с данным документом получает следующие преимущества:

- значительная экономия времени, так как нет необходимости ехать в офис страховой компании, простаивать в очередях, ожидая оформления;

- отсутствие навязчивого, порой неприятного сервиса. Говоря иными словами, это идеальная возможность избежать навязанных дополнительных платных услуг;

- предоставляется возможность выбрать удобный вариант оплаты.

Если был оформлен электронный документ ОСАГО, стоит сделать его простую распечатанную копию и иметь с собой в автомобиле . Она потребуется сотрудникам ГИБДД при обычной проверке документов или при возможном ДТП.

Наличие такой бумаги позволит сотрудникам ГИБДД осуществить необходимую проверку при отсутствии сети, что характерно для труднодоступных мест.

Как выглядит электронный полис?

Важным отличием электронного полиса от бумажного является отсутствие каких-либо визуально видимых и скрытых защитных элементов.

Электронный полис не нуждается в подобной защите. Не важен и цвет электронного документа в распечатанном виде, его можно скопировать на обычном черно-белом принтере и предъявлять сотрудникам ДПС по необходимости.

Особого внимания заслуживает структура нового полиса электронного формата. Вот основные важные моменты.

Здесь находится самое главное отличие электронного полиса – название документа «Электронный страховой полис» .

Отличается и серийный номер – вместо ЕЕЕ или ССС обозначается ХХХ. Это самый важный цифровой и буквенный идентификатор, по которому определяется принадлежность страхового документа.

В этой графе заключается основное преимущество документа. Вероятность получения полиса с равным серийным номером равна нулю. Компьютерные системы сразу обнаруживают данный подлог.

Временные сроки страхования – 3 и 4 маркеры

Здесь все стандартно. Автомобиль страхуется на год, если это не временный полис . В данной части прописываются все соответствующие временные даты, как и в бумажном варианте.

Страхователем и собственником являются разные лица . Страхователь оформляет сам процесс страхования, а собственник пользуется страховкой. Поля для данных лиц отведены совершенно разные.

Водители, которые допускаются к управлению транспортным средством, вносятся в маркеры 7 и 8.

В данном разделе указываются главные сведения, касающиеся авто:

- марка и модель авто;

- VIN-код/номер кузова;

- государственные номера;

- номер и серия паспорта автомобиля, а также цель эксплуатации.

Лица, которые допускаются к вождению авто, указываются в виде ФИО, а также серии и номер водительских удостоверений.

Стоимость полиса и важные отметки – маркеры 9 и 10

В следующих блоках указывается стоимость полиса, то есть страховая премия, а также некоторые важные замечания. Это может быть место оформления страховки, то есть адрес интернет-ресурса, а также номер оплаченного онлайн-заказа.

Дата и подпись – 11- 13 маркер

Как на бумажном полисе, на электронном внизу проставляется сразу две даты – заключения договора и выдачи полиса. Прописывается фамилия и имя сотрудники страховой компании.

Подпись и печать на электронном полисе носят ознакомительный характер, то есть это всего лишь факсимиле.

Что касается места подписи, то на е-полисе она не проставляется . Может присутствовать только факсимильная имитация.

Согласно правил электронного страхования, подпись владельца страховки будет заменяться авторизацией покупателя в личном аккаунте, куда вносятся личная информация.

Только электронный полис считается действительным без подписи, на бумажный полис данное правило не распространяется.

Многих интересует вопрос, как пользоваться электронным полисом ОСАГО?

Многих интересует вопрос, как пользоваться электронным полисом ОСАГО?

Все, что требуется от водителя при запросе у него электронного полиса, на словах сообщить, что она есть в наличии. Далее сотрудник действует по установленной инструкции.

Получив информацию сотрудники ДПС, сверяет государственные номера по базе данных при помощи имеющегося под рукой гаджета с выходом в интернет.

Соответственно, ответ на вопрос, нужно ли распечатывать электронный полис ОСАГО, будет — необязательно.

Речь идет о специальном сервисе ИМТС МВД РФ и база РСА, в которые вносится информация по полисам. Это все что нужно при решении вопроса, как предъявлять электронный полис ОСАГО инспектору ГИБДД.

Все данные из ПТС в процессе заполнения электронного полиса нужно прописывать буквально, точно копируя всю информацию и возможные неточности. Компьютер в процессе сверки не должен заметить разночтений, в противном случае оформить страховку из дома будет невозможно.

Если электронный полис еще не оформлен, стоит позаботиться об этом, так как в планах во всех городах перейти на данную форму получения страховки. Возврата к прошлой системе учета уже не будет.

На данный момент проводятся активные работы по качественному техническому оснащению машин ГАИ. Водителям разрешено заменить обычную бумажную распечатку на изображение в планшете или в смартфоне . Достаточно показать данное изображение, при желании что-то показать инспектору.

Подводя итоги

В качестве заключения можно отметить, что электронный полис по обязательной автогражданской ответственности рассчитывается по тарифам, которые применимы для бумажного полиса.

В качестве заключения можно отметить, что электронный полис по обязательной автогражданской ответственности рассчитывается по тарифам, которые применимы для бумажного полиса.

Стоимость полисов, согласно современному законодательству рассчитывается на основании коридора тарифов, которые устанавливаются центральным банком России.

На окончательные ценовые расценки оказывает влияние большое количество факторов – возраст водителя, стаж вождения, уровень мощность авто и история водителя.

Видео: Как получить электронный полис ОСАГО

Вас заинтересует:

Один комментарий

Все описанное выше хорошо. Но страховые компании не предупреждают клиентов о то что электронный полис ОСАГО действует только по истечении трёх дней. Когда я позвонил в страховую и спросил почему вы не предупредили о сроках, мне ответили что мы -потребители должны знать об этом и добавила не знание законов ваша проблема. Это Ингосстрах.

В 2016 году Российская Ассоциация Автомобилистов (РСА) ввела в оборот усовершенствованные бланки полиса обязательного автострахования.

От прежних бланков они отличаются цветом и улучшенными защитными элементами. Подробно о том, как выглядит ОСАГО в новом варианте, расскажет страховой брокер Авто-Услуга.

Полис кардинально изменил расцветку. Теперь он стал розовым (был зеленоватого цвета). Содержание же практически не изменилось. Для наглядности пробежимся по пунктам.

Изображение 1: Заглавная часть

Здесь страховщик ставит штамп с наименованием компании и адресом. Указываются серия и номер.

Эти сведения хранятся в единой базе РСА, где по ним можно проверить принадлежность и подлинность страховки.

Тут же отмечаются срок действия (как правило, он составляет 12 месяцев) и период использования авто. Обычно автомобиль используется круглый год, но можно указать и иное (хоть через день). Если в страховке мало места, она дополняется приложением, заверенным обеими сторонами.

Изображение 2 Данные о страхователе, владельце транспортного средства (ТС) и о самом ТС

Страхователем может быть любой человек, даже не владелец авто. Но в графе о собственнике указывается именно собственник. Информация о машине вносится строго по документам. Указывается цель использования ТС – для личной или учебной езды, аренда и пр.

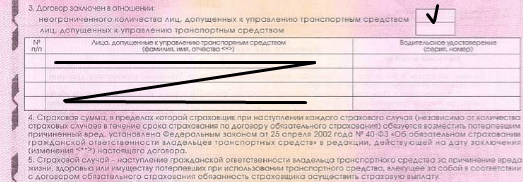

Изображение 3: Ограничение на водителей

Полис может быть ограниченным и неограниченным (открытым). Напротив нужного пункта ставится крестик или галочка. В ограниченную страховку можно вписать сколько угодно водителей. Если мало места, страховщик должен составить приложение.

Но если водителей больше трех, мы рекомендуем . Это будет выгодно со всех сторон: и по стоимости, и по эксплуатации (за руль может сесть любой человек с водительскими правами). Как выглядит ОСАГО без ограничений? Так же. Только в графе вместо данных о водителях ставится прочерк (не указывается даже владелец).

Изображение 4: Данные о водителях в ОСАГО без ограничений

Изображение 5: Разъяснения по страховым суммам, случаям и территории действия полиса

Изображение 6: Страховая премия и особые отметки

В цифрах указывается сумма уплаченной страховой премии. В графу ниже страховщик может внести любую важную для него информацию. Например: реквизиты платежной квитанции, КМБ и пр.

Изображение 7: Заключительная часть

Проставляется фактическая дата оформления. Она может отличаться от даты начала действия страховки, так как заключить новый договор можно за 30 дней до окончания срока действия старого.

В завершении указываются данные о страхователе и страховщике. Стороны ставят подписи, закрепляется документ круглой печатью страховой компании. Без нее полис может считаться недействительным.

Как выглядит полис ОСАГО с улучшенной защитой

У новой страховки усложнился фон – цвет плавно переходит от желтого к сиреневому, добавлены графические узоры. Укрупнился шрифт. Теперь не надо напрягать глаза, чтобы прочитать текст полиса.

Усложнились и водяные знаки: если смотреть на просвет, в центре вырисовывается увидеть автомобиль, по краям аббревиатура РСА, расположенная по вертикали.

Для большей надежности добавлена ныряющая металлизированная нить с текстом: видимая надпись «ОСАГО» и наблюдаемая на просвет «Полис». Добавлен QR-код. Он находится в правом верхнем углу и содержит информацию о страховщике.

Смотрите, как выглядит полис ОСАГО с новой защитой.

Изображение 8: Полис ОСАГО с новой защитой

Как выглядит электронный полис ОСАГО

Оформление страховки в режиме онлайн доступно с 2015 года. Но пока такая возможность не стала популярной по причине недоверия водителей и страха оказаться обманутым. А зря. Здесь нет ничего страшного, но с непривычки можно запутаться.

Автострахование условно можно поделить на три части:

- Страхование вашей ответственности перед третьими лицами (ОСАГО и ДОСАГО).

- Страхование автомобиля от ущерба и угона (КАСКО).

- Страхование жизни и здоровья пассажиров транспортного средства (НС).

Если что-то из написанного выше вам не знакомо, то стоит уделить несколько минут этой статье. Как показывает практика, полезная информация может помочь сэкономить много времени.

Ваша гражданская ответственность

Гражданская ответственность (ГО) – это обязанность виновника дорожно-транспортного происшествия (ДТП) компенсировать ущерб, причиненный его действиями имущественным интересам третьих лиц. При этом вред может быть нанесен жизни, здоровью или имуществу пострадавших.

Самый распространенный вид страхования ГО – ОСАГО. Т. е. обязательное страхование вашей ответственности перед потерпевшей стороной. Существует и добровольное страхование ГО – ДОСАГО или как его еще называют ДГО.

Рассмотрим два этих вида в отдельности.

- Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО).

Страховым случаем является причинение вреда жизни, здоровью или имуществу третьих лиц в результате ДТП.

Размеры компенсации ограничены: лимит выплат по вреду здоровью и жизни – 160 000 руб. на каждого пострадавшего, лимит по ущербу имуществу – 160 000 руб. на всех потерпевших или 120 000 руб. на одного.

ОСАГО является обязательным для всех автовладельцев. При отсутствии полиса собственнику автомобиля грозит штраф и помещение авто на штраф-стоянку. Кроме этого, без полиса ОСАГО нельзя поставить авто на учет в ГИБДД, пройти техосмотр. - Добровольное страхование гражданской ответственности владельцев транспортных средств (ДОСАГО).

Страховые случаи здесь те же, что и по ОСАГО, но ДОСАГО вступает в силу только тогда, когда ущерб превышает указанный в Законе об ОСАГО максимальный размер компенсации.Главная цель ДОСАГО – увеличение лимита ответственности. Очевидно, что размер выплат по обязательному страхованию гражданской ответственности (120 или 160 тысяч рублей) относительно невелик и может не покрыть стоимость одного крыла или двери дорогостоящей иномарки. А это значит, что разницу будете доплачивать вы из своего кармана. Чтобы такого не произошло, было придумано ДОСАГО, лимиты ответственности по которой составляют от 300 тысяч до нескольких миллионов рублей. И самое главное – ДОСАГО не стоит дорого. Обычная цена полиса ДОСАГО лимитом в 1-3 миллиона рублей составляет всего 1-5 тысяч руб.

Если вы:

- молодой или неопытный водитель;

- проживаете в большом городе с высокой интенсивностью движения;

- не уверены, что сможете самостоятельно заплатить за ремонт дорогостоящей иномарки.

то рекомендуем задуматься о приобретении полиса ДОСАГО. - Зеленая карта (международный полис ОСАГО).

Если Вам приходиться выезжать на своем авто в другие страны, то на время пребывания за рубежом Вам необходима «Зеленая карта» (англ. Green Card). Называется он так, потому что бланк данного документа во всех странах зеленого цвета. Без действующего полиса Вас просто не впустят на территорию другого государства.

Такое страхование обязательно за рубежом на территории 45 стран мира, которые являются членами Международной системы «Зеленая карта». Это все государства Европы и ряд стран Азии и Африки. Полис выдается страховой компанией страны - члена «Green Card» и действителен на территории всех государств - участников соглашения.«Зеленая карта» работает на подобии ОСАГО. Моторное Бюро страны, на территории которой произошел страховой случай производит документальное оформление ДТП и возмещение ущерба, причиненного третьим лицам владельцем «Зеленой карты», пребывающим в этой стране. В последующем данные затраты компенсируются страховой компанией, выдавшей полис своему клиенту.

Страховые случаи такие же, как и для ГО – причинение вреда жизни, здоровью или имуществу третьих лиц в результате ДТП. Страховые суммы (размеры компенсаций) устанавливаются в соответствии с законодательством страны, в которой совершено ДТП.

Ваш автомобиль

Попав в ДТП в качестве потерпевшей стороны далеко не всегда можно получить полную компенсацию ущерба по полису ОСАГО виновника, а ДОСАГО у него может и не оказаться, тогда вам придется взыскивать компенсацию через суд. Дело это малоприятное и весьма хлопотное, не говоря уж о том, что виновник может быть малоимущим, что приведет к затягиванию выплат на месяцы, а то и годы.

Если же вы сами совершили ДТП и при этом пострадал ваш автомобиль, то любой полис страхования ГО в данном случае вообще не поможет, его действие не распространяется на авто виновника.

То же самое и с другими неприятными событиями, в результате которых машина повреждена, а ДТП и вовсе не было. Речь идет о стихийных бедствиях, падении деревьев или сосулек, действиях злоумышленников, пожаре или поджоге, камне в лобовое стекло и т. д. и т. п., не говоря уже об угоне.

Для защиты от этих неприятностей существует КАСКО.

Это добровольный вид страхования, защищающий имущество страхователя, а именно автомобиль и его дополнительное оборудование вне зависимости от того, что послужило причиной нанесения вреда ТС (рассчитать стоимость полиса можно на онлайн калькуляторе КАСКО).

Страховое покрытие по КАСКО распространяется на два основных риска:

- хищение (угон);

- ущерб.

Можно застраховать авто только от ущерба, без угона. Это называется «частичное КАСКО». А вот застраховать ТС только от угона, без ущерба, будет проблематично, страховые компании относятся с недоверием к такому варианту защиты ТС.

Ваша жизнь и здоровье

Бесспорно, что любому автовладельцу дорого его авто и материальное благополучие. Но собственное здоровье, жизнь близких – дороже.

Для их защиты существует страхование от несчастного случая (НС).

Страховой случай – причинение вреда жизни или здоровью водителя и пассажиров в результате повреждения или гибели автомобиля. Возмещение выплачивается пострадавшим или их родственникам в случае смерти, постоянной потери трудоспособности (инвалидности), временной потери трудоспособности в результате полученных травм.

Страхование от НС возможно в двух вариантах:

- по паушальной системе страхуется весь салон автомобиля и выплаты производятся путем деления общей страховой суммы на количество пострадавших;

- по системе мест на определенную сумму страхуется каждое место в автомобиле.

Данный вид страхования добровольный. Страховую сумму может назначить сам клиент. Следует отметить, что тарифы на страхование от несчастного случая вполне приемлемы и составляют от 0,3 до 1 % от страховой суммы.

В заключение о комплексных договорах автострахования.

Полис ОСАГО – это всегда отдельный документ установленного образца, который приобретается на каждое транспортное средство. То же самое касается договора КАСКО – он привязан к конкретному автомобилю.

Договоры ДОСАГО и страхования от несчастного случая в принципе могут быть оформлены отдельным документом, но с обязательной жесткой привязкой к конкретному транспортному средству. Хотя такой вариант используется крайне редко, так как страховщики прилагают максимум усилий, чтобы клиент приобрел в первую очередь полис КАСКО и без него редко страхуют ДОСАГО и НС.

Поэтому практически все страховые компании предлагают комплексные договоры автострахования. Они включают в себя все три вида добровольного страхования для определенного автомобиля: КАСКО, ДОСАГО, НС. При этом КАСКО выступает как основной и обязательный, а ДОСАГО и НС – как дополнительные. Если клиент не желает страховать дополнительные виды, то соответствующие разделы договора не используются. Для того, чтобы заинтересовать клиента в заключении комплексного договора, включающего все три вида страхования («три в одном»), СК, как правило, дают существенные скидки по дополнительным видам, а иногда и по всем трем. Бывают также случаи, когда при покупке КАСКО и ДОСАГО страховка НС предоставляется в подарок (или наоборот – ДОСАГО в подарок при покупке НС).

Поэтому, если Вы приняли окончательное решение по страхованию Вашего авто и определились с необходимыми Вам видами защиты, то желательно заключать комплексный договор, причем одновременно с оформлением полиса ОСАГО. Это в большинстве страховых компаний даст Вам возможность получить наибольший материальный выигрыш без потери качества.