«Вмененщик» рассчитывает сумму ЕНВД исходя из вмененного

, а не фактически полученного дохода, поэтому никаких нулевых деклараций у него быть не может

. Соответственно, организации и предприниматели обязаны платить единый налог до тех пор, пока не снимутся с учета в налоговых органах в качестве плательщиков ЕНВД.

Примечание : см. также Письма Минфина России от 09.07.10 № 03-11-11/192 и от 12.03.10 № 03-11-11/52)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 23 апреля 2012 г. № 03-11-11/135

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу возможности представления "нулевой" декларации по единому налогу на вмененный доход в налоговые органы и на основании информации, изложенной в обращении, сообщает следующее.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Кодекса).

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст. 346.27 Кодекса).

Таким образом, налогоплательщик рассчитывает сумму единого налога на вмененный доход исходя из вмененного, а не фактически полученного дохода .

В случае если в течение налогового периода у налогоплательщика в ходе осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход, произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход вправе учесть указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п. 9 ст. 346.29 Кодекса).

Отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога на вмененный доход, означает прекращение предпринимательской деятельности, облагаемой данным налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном п. 3 ст. 346.28 Кодекса порядке.

Так, п. 3 ст. 346.28 Кодекса предусмотрено, что снятие с учета налогоплательщика единого налога на вмененный доход при прекращении им ведения предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога на вмененный доход направляет ему уведомление о снятии его с учета.

Соответственно, п. 3 ст. 346.28 Кодекса установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика единого налога на вмененный доход со дня начала и дня прекращения предпринимательской деятельности.

До снятия с учета в качестве налогоплательщика сумма единого налога на вмененный доход исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

При этом согласно представление не предусмотрено.

Одновременно сообщаем, что согласно Положению о Министерстве финансов РФ, утвержденному Постановлением Правительства РФ от 30.06.2004 № 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 № 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства. В соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Также следует отметить, что согласно налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

В свою очередь, согласно налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Кроме того, исходя из налоговая проверка является одной из форм налогового контроля, которая относится к компетенции налоговых органов.

В соответствии со ст. и 138 Кодекса обжалование актов налоговых органов, действий или бездействия их должностных лиц осуществляется в порядке, установленном разд. VII Кодекса. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

«Вмененщики» обязаны платить налог до момента снятия с учета в налоговых органах

Как платить ЕНВД в случае, когда налогоплательщик временно приостанавливает свою деятельность? Согласно письма Минфина России от 19.03.15 № 03-11-11/14987 приостановление предпринимательской деятельности не освобождает «вмененщиков» от уплаты налога.

Этой теме уже не раз обращали внимание в Минфине РФ, причем аргументы чиновников остаются неизменными. В частности, в Минфине обращают внимание на положения . В пункте 1 данной статьи сказано, что объектом налогообложения в рамках ЕНВД признается вмененный доход налогоплательщика. А в пункте 2 определено, что сумма вмененный доход рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя.

Соответственно, при применении ЕНВД в расчет берется вмененный (т.е. потенциально возможный), а не фактически полученный доход. В свою очередь, вмененный доход никак не зависит от факта осуществления предпринимательской деятельности. Пока налогоплательщик не снимется с учета в налоговых органах в качестве плательщика ЕНВД, он обязан исчислять налог, платить его в бюджет и представлять налоговые декларации.

Специалисты Минфина отметили, что такой же позиции придерживается и ВАС РФ. В частности, в пункте 7 информационного письма Президиума ВАС РФ от 05.03.13 № 157 судьи указали, что временное неосуществление предпринимательской деятельности не является основанием для освобождения «вмененщика» от обязанностей по уплате налога и представлению налоговой декларации.

Всем доброго времени суток!. Сегодня я хочу раскрыть вопрос который касается .

Тема статьи: “Нулевая декларация ЕНВД ”.

Нулевая декларация ЕНВД до 2013 года

На самом деле до 2013 года было такое понятие как нулевая декларация ЕНВД – данная декларация представляла из себя обычную декларацию ЕНВД только с нулевыми значениями налога.

Сдать нулевую декларацию ЕНВД предприниматель мог по причине того что просто не занимался деятельностью.

Напомню для тех кто не знает: до 2013 года при выборе вида деятельности который попадал под налог ЕНВД, он на нем и оставался. То есть попросту Вы не могли сменить для него налоговый режим. И в ситуации когда Вы открыли виды деятельности (), при условии что Вы ими не занимались, то и могли сдать в налоговую нулевую декларацию.

До 2013 года налоговая без проблем принимала нулевые декларации ЕНВД.

Сама по себе нулевая декларация ЕНВД – это по сути , просто с проставленными нулевыми значениями. Вы ведь бизнесом не занимались и платить естественно налог Вам не за что.

Нулевая декларация 2014-2015

С 2013 года наконец-то перестали привязывать виды деятельности к налогу ЕНВД (имеется ввиду которые к нему относятся) и Вы уже самостоятельно можете выбрать для интересующего Вас вида деятельности ту или иную систему налогообложения.

В налоговом кодексе ясно сказано: при постановке на ЕНВД нужно уведомить ИФНС (налоговую) в течении 5 дней после начала деятельности, а в случае прекращения ведения деятельности уведомить в течении 5 дней о том что Вы прекратили вести деятельность.

Обратите внимание! По закону если Вы перестаете вести деятельность, то в течении 5 дней должны оповестить налоговую.

Именно поэтому НУЛЕВОЙ ДЕКЛАРАЦИИ ЕНВД НЕ СУЩЕСТВУЕТ . Перестали заниматься, сразу уведомили налоговую.

Других вариантов тут нет. В случае если Вы перестали вести деятельность и не уведомили налоговые органы, то это уже как говорится Ваши проблемы и налог ЕНВД Вы должны будете заплатить.

Из всего перечисленного делаем вывод, что нулевой декларации ЕНВД не будет ни в 2015, ни в 2016, ни в 2017, ни в 2018 году.

А в 2018 году налог ЕНВД вроде как должны убрать насовсем. Вот и произошли изменения, .

В случае если прекращаете деятельность не забывайте в установленный законом срок сняться с учета ЕНВД иначе будете платить до последнего.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

На этом все! Статью заканчиваю! Если есть какие-то вопросы или Вам просто интересна тема бизнеса, то можете присоединяться к моей группе ВК “

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

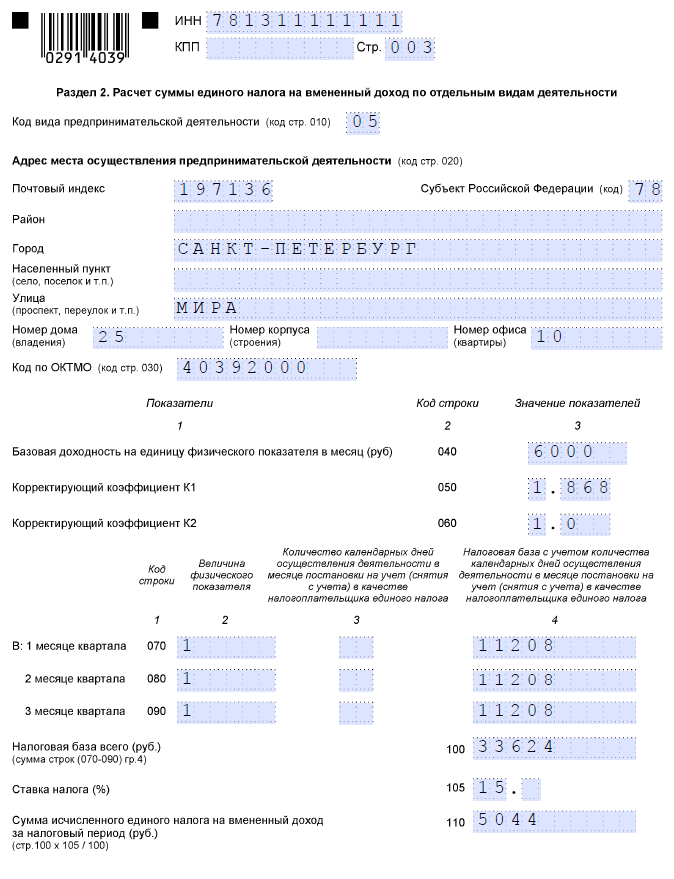

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

В ст. 80 Налогового кодекса Российской Федерации сказано, что декларация, по сути, есть уведомление о полученных доходах и расходах. Ключевое слово здесь — полученных.

Согласно ст. 44 НК РФ налог платится только тогда, когда имеются обстоятельства, указанные в НК РФ.

Ст. 346.28 НК РФ конкретизирует эти обстоятельства для субъектов — плательщиков ЕНВД. Для них объект при расчете налога — вмененный доход. Здесь ключевое слово « вмененный».

Соответственно, если в требовании к форме о декларации идет речь о реальном получении дохода, то объект налогообложения при ЕНВД не реально полученный, а предполагаемый исходя из расчетных показателей. Эти показатели — базовая доходность и физический показатель. С помощью произведения этих величин и определяется ЕНВД.

Можно ли сдавать нулевую декларацию, если отсутствуют такие показатели, как число работающих, площадь торгового зала, количество торговых мест или единиц транспорта? И нужно ли вообще подавать отчетность, если доход равен 0? Прямого ответа на эти вопросы кодекс не содержит.

Важно! В качестве причины возникновения споров по нулевой декларации выступает неоднозначность понимания того, как рассчитать налог при временном отсутствии деятельности, а следовательно, и отсутствии какого-либо физического показателя.

Может ли быть нулевая декларация по ЕНВД: позиция ФНС

Необходимость подачи нулевой декларации по ЕНВД является вопросом дискуссионным. Различные позиции высказываются ФНС, Минфином России и судебными органами.

В частности, позиция ФНС периодически подвергается изменениям, которые характеризуются противоположностью мнений. Об этом наглядно говорят ее письма и разъяснения:

- Первый ответ ФНС на вопрос о нулевой декларации по ЕНВД положительный.

Позиция ФНС до апреля 2014 года отражена в письме ФНС РФ от 27.08.2009 № ШС-22-3/669@. Из данных в нем разъяснений, предназначенных для инспекций на местах, следует, что при временном отсутствии деятельности платить ЕНВД не нужно, но при этом необходимо подать нулевую декларацию. - Второй ответ ФНС по нулевой декларации отрицательный.

Однако указанием Минфина от 15.04.2014 № 03-11-09/17087 рассмотренное выше разъяснение ФНС отменено. И Федеральная налоговая служба стала на новую точку зрения, соответствующую мнению Минфина. Она заключалась в том, что при приостановлении работы ЕНВД платить все же необходимо. - Третий ответ по нулевой декларации вновь положительный, для особых случаев.

19.09.2016 на сайте ФНС были размещены разъяснения . В них отмечено, что имеют место случаи, когда ЕНВД к уплате все же может быть равным 0. К таким ситуациям относится прекращение возможности использовать имущество, без которого нельзя продолжать деятельность. Здесь показатели для расчета ЕНВД отсутствуют.

Вывод! Таким образом, ФНС предполагает, что предприятие, приостановившее деятельность, должно платить ЕНВД, кроме случаев, когда оно лишено возможности использовать свои средства производства.

Можно ли подать нулевую декларацию по ЕНВД: ответ Минфина

Свое мнение по вопросу, нужна ли нулевая декларация по ЕНВД, Минфин выразил в письме от 15.04.2014 № 03-11-09/17087. Позиция финансистов состояла в том, что если деятельность на некоторое время прекращена, то этот факт не влечет за собой отмену уплаты налога.

Если же в налоговом периоде не наблюдаются применяющиеся для расчетов показатели, это говорит о полном прекращении деятельности, касающейся ЕНВД, и необходимости снятия с учета.

- ФНС просила уточнить, правильно ли ею толкуются указания Минфина о том, что с момента, когда налогоплательщик прекратил (временно остановил) работу, и до момента, когда он снят с учета, инспекции ФНС имеют право на доначисление ЕНВД.

- Должны ли они при этом опираться на физический показатель, указанный в предыдущей ненулевой декларации.

- Какую величину физического показателя должен обозначить плательщик налога, занимающийся розницей, в декларации за июль, если период, в котором действовал договор аренды площади 100 м 2 ,истек 1 июля? При этом он не торговал в течение месяца, не имея к тому законных предпосылок. Возобновление работы произошло после подписания нового договора.

В письме от 24.10.2014 № 03-11-09/53916 Минфин ответил:

- Да, налоговые инспекторы имеют право доначислять ЕНВД. Руководствоваться нужно данными предшествующей декларации.

- Если продавец с 1 июля фактически не работал, то в декларации за 3-й квартал показатель площади зала необходимо считать равным 100 м 2 за каждый из 3 месяцев квартала.

Важно! В 2018 — 2019 году позиция Минфина по поводу того, нужна ли нулевая декларация по ЕНВД , не изменилась. Вердикт финансового ведомства таков: «Налог платить, нулевую декларацию не подавать. Когда деятельность приостановлена, сниматься с учета».

Отрицательная позиция судов о нулевой декларации

Отрицательная позиция Высшего арбитражного суда была выражена:

- в определении ВАС РФ от 05.02.2009 № ВАС-16580/08;

- информационном письме президиума ВАС РФ от 05.03.2013 № 157.

В этих документах сказано о том, что отсутствие объекта налогообложения не может освободить налогоплательщика от обязанности подать нулевую декларацию.

Важно! Вывод, сделанный в обзоре, однозначен. Временная остановка работы или оказания услуг не отменяет статуса плательщика ЕНВД и не ликвидирует обязанность его уплатить.

- апелляционное определение Свердловского областного суда от 27.07.2016 по делу № 33а-11886/2016;

- постановление ФАС Западно-Сибирского округа от 29.06.2015 по делу № А31-7936/2014.

Обратите внимание! Суды считали законным даже вынесение налогоплательщику предписания об исправлении декларации, оформлении ее по расчетным показателям, если он, не снимая бизнес с налогового учета, фактически не вел деятельность и представил в подтверждение этого нулевую декларацию (постановление Арбитражного суда Дальневосточного округа от 08.10.2014 по делу № А51-37897/2013).

Арбитражные суды в 2018 — 2019 годах: нулевую декларацию по ЕНВД подать можно

К таким решениям относятся 2 постановления:

- ФАС Западно-Сибирского округа от 17.08.2016 № А27-20410/2015;

- ФАС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016.

В обоих рассмотренных случаях предприниматели, у которых была нулевая декларация по ЕНВД, сумели доказать, что лишились возможности вести облагаемую ЕНВД деятельность, т. к. расторгли договоры аренды (помещений в одном и контейнеров в другом случае).

В первых 2 инстанциях споры с ИФНС были проиграны. Но кассационные суды встали на сторону налогоплательщиков, указав, что в предыдущих решениях нормы налогового законодательства толковались неправильно.

Таким образом, нам пришлось столкнуться с неоднозначным, иногда противоречивым подходом к оценке необходимости и правомерности подачи нулевой декларации плательщиками ЕНВД. На основании изложенного можно прийти к выводу, что:

- если предприниматель сумеет доказать, что не имел фактической возможности вести деятельность, он может подать нулевую декларацию по ЕНВД (в данном случае велик риск судебного спора с ФНС);

- в остальных случаях необходимо выбирать: снимать предприятие с налогового учета или подавать декларацию исходя из неполученного вмененного дохода (соответственно, придется и уплатить с него налог).

Нулевая декларация — ЕНВД -режим не предполагает ее сдачи — таково мнение налогового ведомства. Какие разъяснения дают чиновники о возможности (или невозможности) представления нулевой декларации ЕНВД , рассмотрим ниже.

Отчетность по ЕНВД - это своеобразное объяснение налогоплательщиком причин, из-за которых был выбран данный налоговый режим. В декларации представляются сведения о показателях, учитываемых при расчете размера налога, а также осуществляется его непосредственный расчет. При уплате ЕНВД подача отчетности по налогу - обязанность плательщика (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Вмененный доход, который представляет собой объект налогообложения на вмененке, - сумма возможного дохода при имеющихся физических показателях. Реальная выручка абсолютно не влияет на сумму налога (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ).

Обоснована ли нулевая декларация ЕНВД, если нет поступлений от покупателей?

Если деятельность осуществлялась на специализированном налоговом режиме ЕНВД, но налогоплательщик принял решение о ее прекращении, то необходимо подать заявление в ИФНС о снятии с учета по форме ЕНВД-4. В случае непредставления заявления налогоплательщик обязан подавать отчетность с начисленным к уплате налогом в связи с тем, что у него остались показатели для расчета вмененного дохода и, следовательно, самого налога.

Поскольку сумма выручки не учитывается при исчислении платежей в бюджет, то отсутствие реальных доходов от данной деятельности не расценивается как основание для подачи нулевой декларации по ЕНВД. Данная ситуация разъясняется контролирующими органами (письма Минфина РФ от 02.07.2012 № 03-11-11/196, от 10.02.2012 №03-11-06/3/80) и подтверждается судебными решениями (постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Приемлема ли подача нулевки при утрате физических показателей?

Если налогоплательщик на режиме ЕНВД утратил физические показатели и поэтому не осуществляет предпринимательскую деятельность (например, продажа автомобиля при автотранспортных услугах), то перед заполнением отчетности нулевыми показателями следует обратить внимание на разъяснения финансового ведомства, которые и в этом случае не предусматривают сдачу нулевки.

В подобных обстоятельствах Минфин РФ настаивает на заполнении отчетности на основании сведений, отображенных в представленной декларации прошлого отчетного периода (письмо Минфина РФ от 24.10.2014 № 03-11-09/53916). Кроме того, указанное письмо содержит пример заполнения отчетности при отсутствии физпоказателей.

Отчетность заполняется за квартал - 3 последовательных месяца: при утрате физпоказателей в одном из них (продажа транспортного средства) в месяце утраты следует проставить показатель прошлого периода, а в других указать значения согласно количеству вновь приобретенных транспортных средств.

Нулевая декларация ЕНВД отправлена в ИФНС - каковы риски?

Когда налогоплательщиком сдается нулевка по ЕНВД, требование о разъяснении причин ее сдачи обязательно будет прислано от проверяющих инспекторов.

В большинстве случаев налоговые органы доначисляют налог, рассчитав его с вмененного дохода, который был указан в предыдущей отчетности. Помимо этого, будут начислены пени и применены штрафные санкции за неуплату налога в срок.

Нужно помнить, что при представлении нулевой декларации ЕНВД в обстоятельствах, когда вмененный доход можно рассчитать, судебные решения, скорее всего, будут вынесены в пользу налоговых органов. При действительной утрате физпоказателей и, соответственно, невозможности рассчитать вмененный доход и сам налог, примененные санкции могут быть оспорены в суде, однако также нет гарантии положительного решения.

Выход из ситуации - подача ЕНВД-4

Во избежание конфликтов с ИФНС самым безопасным и надежным вариантом является заполнение ЕНВД-4 о снятии с учета по ЕНВД. В этом случае подача отчетности не предусмотрена.

Многие разъяснения Минфина и ИФНС датируются периодами до 2013 года, когда при наличии соответствующих оснований выбор ЕНВД был обязанностью налогоплательщиков. В настоящее время осуществляется добровольный переход на уплату налога с вмененного дохода, однако до сих пор можно говорить об актуальности прошлых разъяснений чиновников, касающихся нулевой отчетности по вмененке.

***

Сдачу нулевой декларации на вмененке чиновники считают необоснованной как в случае отсутствия доходов от данной деятельности, так и в случае утраты физпоказателей. Судебные решения в подобных ситуациях зачастую выносятся в пользу налоговиков. Поэтому, сдавая декларацию с нулевым налогом, налогоплательщикам нужно быть готовыми отстаивать свою позицию в суде.