Читайте, как заполнить поля и графы платежного поручения в 2018 году, смотрите образец заполнения бланка. При желании образец платежного поручения можно скачать.

Поля платежного поручения в 2018 году: образец

Платежное поручение заполняют по правилам, которые установлены положением Банка России от 19.06.2012 г. № 383-П в последней редакции от 05.07.2017 г. Ниже мы привели бланк платежного поручения с расшифровкой полей.

Бланк платежного поручения с полями

Таблица. Расшифровка полей платежного поручения

|

Реквизит |

Что указать |

|---|---|

|

Указано наименование документа |

|

|

Указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299) |

|

|

Проставьте номер платежного поручения цифрами. Максимальное количество знаков в поле – шесть. |

|

|

Укажите дату составления распоряжения:

|

|

|

Укажите одно из значений:

|

|

|

Укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=». |

|

|

Укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, пропишите сумму платежа и знак равенства «=». |

|

|

Укажите наименование плательщика. Если обязанность по уплате налогов (страховых взносов) исполняет другое лицо, укажите наименование (или Ф. И. О.) лица, которое перечисляет деньги за плательщика. Для организации наименование соответствует уставу. Предприниматели указывают Ф. И. О. и в скобках – «ИП», адрес регистрации по местожительству или адрес регистрации по местопребыванию. До и после информации об адресе укажите знак «//». Например, Иванов Андрей Андреевич (ИП)//г. Москва, ул. Михалковская, д. 20, кв. 41// |

|

|

Впишите номер счета плательщика в банке. |

|

|

Укажите банк плательщика (наименование и место нахождения). |

|

|

Укажите банковский идентификационный код (БИК) банка плательщика в соответствии со справочником БИК РФ. |

|

|

Укажите номер корреспондентского счета банка плательщика. |

|

|

Укажите банк получателя. |

|

|

Укажите банковский идентификационный код (БИК) банка получателя. |

|

|

Укажите номер корреспондентского счета банка получателя. |

|

|

Укажите полное или сокращенное наименование организации-получателя. Для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О. При уплате налогов и взносов укажите лицевые счета в территориальных управлениях Федерального казначейства. В любом случае максимальное количество знаков в этом поле – 160 символов. |

|

|

Укажите номер счета получателя в банке. |

|

|

Укажите шифр 01. |

|

|

«Срок платежа» значение не указывается, если другой порядок не установлен банком. |

|

|

«Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком. |

|

|

Укажите очередность платежа цифрой в соответствии с законодательством. |

|

|

Укажите код уникального идентификатора платежа (УИП/УИН). Это 20 или 25 цифр (п. 12 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 07н). Реквизит заполняйте только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств идентифицируют поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133) |

|

|

«Резервное поле» значение не указывается, если другой порядок не установлен банком. |

|

|

Укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Общее количество знаков в этом поле – 210. |

|

|

Поставьте печать (при наличии). |

|

|

Должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке. |

|

|

Банк плательщика поставит отметку (штамп), а его уполномоченный представитель – свою подпись. |

|

|

Укажите ИНН плательщика (если такой есть). Это поле могут не заполнять физлица, которые указали СНИЛС в поле 108 или УИП в поле 22. Если обязанность по уплате налогов (страховых взносов) исполняет иное лицо, укажите ИНН плательщика, за которого перечисляете налоги (взносы). |

|

|

Укажите ИНН получателя. |

|

|

Сотрудник банка поставит дату поступления распоряжения в банк плательщика. |

|

|

Сотрудник банка укажет дату списания средств со счета плательщика. |

|

|

Укажите статус плательщика. В частности:

|

|

|

Укажите КПП плательщика. Девять цифр, первые две из которых не могут быть нулями. Предприниматели указывают «0». Если обязанность по уплате налогов (страховых взносов) исполняет иное лицо, укажите КПП организации, за которую перечисляете налоги (взносы). |

|

|

Укажите КПП получателя. Девять цифр, первые две из которых не могут быть нулями. |

|

|

Укажите значение КБК. Это 20 цифр (п. 5 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н). |

|

|

Укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). Это 8 цифр. |

|

|

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

|

|

|

В реквизите:

|

|

|

При уплате налоговых платежей (страховых взносов) – номер документа, который является основанием платежа. Например:

|

|

|

В реквизите укажите:

|

|

|

«Тип платежа» в платежных поручениях, составленных после 31 декабря 2014 года, не заполняйте. |

Заполнение платежного поручения в 2018 году: образец по налогам и взносам

С 2017 года страховые взносы уплачивают в налоговую. Чиновники внесли изменения в приказ Минфина России от 12.11.2013 № 107н. Он описывает порядок заполнения полей 101 и 104-109 платежного поручения. Если их заполнить неправильно, в лицевом счете появится недоимка и пени.

Официально поправки действуют с 25 апреля (приказ Минфина России от 05.04.2017 № 58н). Главная из них - путаницы с полем 101 больше нет. Но есть и другие изменения. Вы узнаете о них в статье и увидите образцы платежек ниже.

Что поменялось при заполнении бланка платежного поручения

Поле 101 «Статус плательщика». В поле 101 платежек на уплату страховых взносов компании должны указывать статус плательщика 01, а предприниматели - 09. Статус 01 теперь называется «Налогоплательщик (плательщик сборов, страховых взносов <…>)». Код 14 чиновники исключили совсем. В платежках по взносам на травматизм в поле 101 по-прежнему указывайте 08.

Поле 105 «Код ОКТМО». В этом поле приводите ОКТМО муниципального образования из восьми знаков (п. 6 приложения 2 к приказу Минфина России от 12.11.2013 № 107н). Раньше можно было указывать ОКТМО как из 8 знаков, так и из 11 знаков.

Поля 106-109. Эти поля заполняйте так же, как в налоговых платежках. Например, если вы перечисляете взносы за май, в поле 107 укажите «МС.05.2018». В платежке по взносам на случай травматизма поля 106-109 не заполняйте, ставьте 0. Их заполняют только при платежах в налоговую.

Поле 110 «Тип платежа». В платежках по налогам и взносам это поле по-прежнему не заполняйте.

Образец заполнения платежного поручения в 2018 году: взносы и налоги

В поле 104 вы указываете КБК. Таблицу с КБК на 2018 год посмотрите ниже. Проверьте, не поменялись ли банковские реквизиты получателя. Например, с 5 мая 2017 года в платежках на уплату взносов, которые компания перечисляет в подмосковные инспекции, надо ставить новые реквизиты. Посмотрите их на сайте своей налоговой инспекции, а также в образцах 3 и 4 ниже. Платежки со старыми реквизитами попадут в невыясненные.

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2018 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания. В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2018 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам. Если ИП платит в 2018 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

Вводная информация: виды страховых взносов в 2018 году

Страховые взносы – это обязательные платежи, которые организации или ИП уплачивают из собственных средств на социальное страхование своих работников.

В некоторых случаях ИП обязаны уплачивать страховые взносы “за себя” (п. 3 ст. 8 НК РФ, ст. 3 Закона № 125-ФЗ). Порядок расчета и уплаты страховых взносов зависит от вида социального страхования. Обязательное социальное страхование может быть следующих видов:

- пенсионное страхование (“пенсионные взносы” или “ОПС”);

- страхование по временной нетрудоспособности и в связи с материнством (“социальные взносы” или “ВНиМ”);

- медицинское страхование (“медицинские взносы” или “ОМС”);

- страхование от несчастных случаев на производстве и профзаболеваний (взносы “на травматизм”).

Сроки уплаты страховых взносов в 2018 году: даты

В 2018 году страховые взносы нужно перечислять не 15 числа следующего месяца, после начисления. В 2018 г. сроки уплаты страховых взносов такие:

- за декабрь 2017 г. – 15.01.2018

- за январь – 15.02.2018

- за февраль – 15.03.2018

- за март – 16.04.2018

- за апрель – 15.05.2018

- за май – 15.06.2018

- за июнь – 16.07.2018

- за июль – 15.08.2018

- за август – 17.09.2018

- за сентябрь – 15.10.2018

- за октябрь – 15.11.2018

- за ноябрь – 17.12.2018

- за декабрь – 15.01.2019

Расшифровка полей платежки на уплату взносов

| Поле | Заполнение |

| Статус плательщика, поле 101 | Плательщик страховых взносов – «01» |

| ИНН плательщика, поле 60 | ИНН организации |

| КПП плательщика, поле 102 | КПП организации, обособленного подразделения или недвижимого имущества в зависимости от места уплаты взносов |

| Плательщик, поле 8 | наименование организации или «обособки» |

| ИНН и КПП получателя, поля 61 и 103 | ИНН и КПП ИФНС, в которую сдаете отчетность. |

| Реквизиты ИФНС | Реквизиты ИФНС непосредствено там или на сайте ФНС в разделе «Электронные услуги» – «Адрес и платежные реквизиты Вашей инспекции» (https://service.nalog.ru/addrno.do) |

| Получатель, поле 16 | УФК по ______ (указать наименование субъекта РФ, где платите страховые взносы), а затем в скобках – наименование вашей ИФНС. Например, “УФК по г. Москве (ИФНС N 22 по г. Москве)” |

| Код, поле 22 | текущий платеж – “0” |

| КБК | поле 104 – КБК налога или страховых взносов |

| ОКТМО | поле 105 – ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога, взносов. Узнать код можно с помощью сервиса “Узнай ОКТМО” на сайте ФНС – http://nalog.ru/rn77/service/oktmo/ |

| Основание платежа, поле 106 | – текущий платеж – “ТП”;

– недоимка – “ЗД”; – недоимка по требованию ИФНС – “ТР”; – недоимка по акту проверки до выставления ИФНС требования – “АП” |

| Период, поле 107 | Для ТП или ЗД – период, за который платите взносы, в формате XX.YY.ГГГГ. XX – периодичность уплаты:

– месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2018 г. – “МС.04.2018”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” |

| Номер документа, поле 108 | – для ТП или ЗД – “0”;

для ТР – номер требования; для АП – номер решения по проверке |

| Дата документа, поле 109 | – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”;

– для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. |

| Назначение платежа, поле 24 | Текстовое пояснение + регистрационный номер страхователя в фонде. Например, “Страховые взносы на обязательное пенсионное страхование за апрель 2018 г. рег. № 567-111-000000” |

Куда направлять платежи (получатель)

Получателем платежа в 2018 году по всем видам взносов (кроме взносов «на травматизм») являются налоговые инспекции:

- по адресу организации или ее обособленного подразделения;

- по месту жительства индивидуального предпринимателя.

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 № 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей ИФНС. Если же вносите платеж «на травматизм», то в скобках будет указание на отделение ФСС России.

Коды для статуса плательщика в 2018 году

В платежках по взносам в ФНС компании ставят в поле 101 «Статус плательщика» код 01, индивидуальные предприниматели – 09. При этом код 09 ИП используют в 2018 году как при уплате страховых взносов “за себя”, так и при перечислении средств за работников. Ранее налоговики рекомендовали ставить код 14. В 2018 году такой код не используйте.

Код 08 для платежек в ИФНС не нужен. Его используют только при уплате страховых взносов в ФСС “на травматизм”.

КБК по страховым взносам на 2018 год

Код бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

КБК для ИФНС

| Вид платежа | КБК |

С выплат работникам |

|

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

По временной нетрудоспособности и материнству |

|

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

На обязательное медицинское страхование |

|

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Взносы ИП за себя |

|

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

КБК для ФСС («на травматизм»)

Пример платежного поручения по взносам на обязательное пенсионное страхование

Пример платежного поручения по взносам на обязательное социальное страхование

Далее приведем образец платежного поручения на уплату социальных взносов в 2018 году. Эти взносы являются взносами страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Платеж по этому виду взносов нужно также направлять в ИФНС.

Пример платежного поручения по взносам на обязательное медицинское страхование

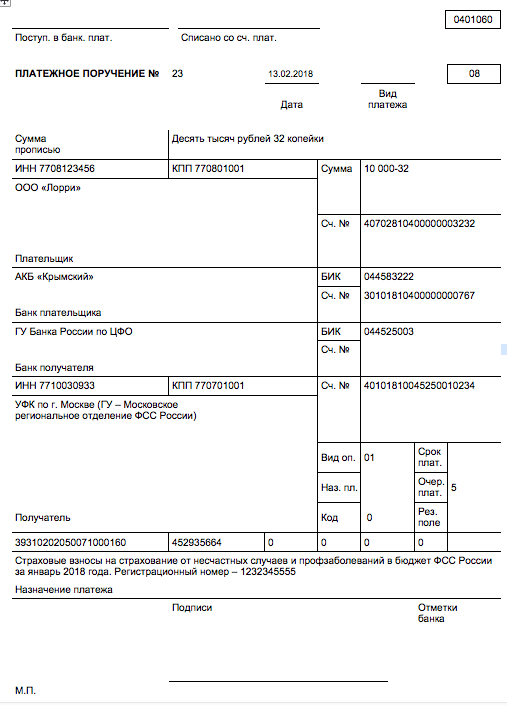

Пример платежного поручения по взносам на «травматизм»

Далее приведем пример платежного поручения по страховым взносам на страхование от несчастных случае на производстве и профессиональных заболеваний. Куда же платить страховые взносы на травматизм в 2018 году? Как и прежде, страховые взносы на травматизм администрирует ФСС. Туда и необходимо направлять платежи по взносам.

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено , дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н , действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@ .

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

«ИНН» плательщика;

«КПП» плательщика;

«Плательщик»;

«Назначение платежа»;

«101» – «Статус плательщика».

Остановимся более подробно на заполнении каждого из перечисленных полей в платежном поручении (форма этого документа приведена в приложении 2 к Положению о правилах осуществления перевода денежных средств, утв. ЦБ РФ 19.06.2012 № 383-П).

ИНН и КПП плательщика

Начнем с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). Здесь согласно п. 4 Правил 1фиксируется ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Плательщик

А вот в реквизите «Плательщик» (номер 8) уже отражается информация о плательщике, непосредственно осуществляющем платеж (то есть ином лице). И это вполне логично, потому что в качестве плательщика выступает клиент банка (владелец счета), составивший распоряжение о переводе денежных средств. Порядок заполнения указанного поля зависит от того, кто конкретно выступает в роли плательщика:

юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

ИП – фамилию, имя, отчество (при его наличии) и в скобках – «ИП»;

нотариус, занимающийся частной практикой, – фамилию, имя, отчество (при его наличии) и в скобках – «нотариус»;

адвокаты, учредившие адвокатские кабинеты, – фамилию, имя, отчество (при его наличии) и в скобках – «адвокат»;

главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество (при его наличии) и в скобках – «КФХ»;

физическое лицо – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

Назначение платежа

В реквизите «Назначение платежа» (номер 24) отражается дополнительно (пп. 5 п. 13 Правил 1):

- наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется. Заполняется в таком же порядке, как и поле «Плательщик» (номер 8). Единственное, если налогоплательщиком является физическое лицо, помимо фамилии, имени, отчества (при его наличии), нужно также указать его адрес регистрации по месту жительства или пребывания (при отсутствии места жительства). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//».

ИНН и КПП лица, осуществляющего платеж (только ИНН для ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ, физических лиц). Данная информация отражается первой в комментируемом поле. При этом для разделения информации об ИНН и КПП используется знак «//». Такой же знак используется для отделения информации о плательщике от иной информации, указываемой в реквизите под номером 24;

Статус плательщика

В реквизите «101» платежного документа на перевод денежных средств в бюджет иным лицом необходимо отразить показатель статуса плательщика, чья обязанность исполняется. При этом вопрос о том, каким же должен быть статус плательщика страховых взносов, благодаря Приказу Минфина РФ № 58н, решен окончательно. Приведем те показатели поля 101, которые могут пригодиться предприятиям (ИП), работающим в сфере общественного питания (Правила 5).

|

Значение показателя поля «101» |

Статус плательщика |

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо |

|

|

Налоговый агент |

|

|

Участник внешнеэкономической деятельности – юридическое лицо |

|

|

Плательщик – юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

|

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

|

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

Примеры заполнения платежных поручений

Чтобы закрепить изложенное, приведем примеры заполнения платежного поручения на уплату чужих налогов (страховых взносов).

Пример 1.

ООО «Кафе «Пуговка» (ИНН 5253855520, КПП 525301001) и ИП Березкин Сергей Михайлович (ИНН 525685875257) договорились, что предприниматель в апреле 2017 года в счет погашения задолженности перед обществом перечислит за него в бюджет авансовый платеж за I квартал 2017 года по единому налогу, уплачиваемому в связи с применением УСНО ( «доходы»), в размере 85 000 руб. У предпринимателя открыт расчетный счет № 40702810861080000956 в Волго-Вятском банке ПАО Сбербанк (ГРКЦ ГУ Банка России по Нижегородской области).

Пример 2.

Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Если организация хочет уплатить чужие налоги, сборы, страховые взносы и иные платежи в бюджетную систему РФ, именно она выступает в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (номер 8) указывается ее полное или сокращенное наименование. Если в качестве плательщика выступает индивидуальный предприниматель, в названном поле отражаются его фамилия, имя, отчество (при наличии), а в скобках «ИП». При этом в реквизитах «ИНН», «КПП» плательщика и «Статус плательщика» (номера 60, 102 и 101 соответственно) фиксируются данные лица, чья обязанность исполняется. Особое внимание следует уделить порядку заполнения поля «Назначение платежа». Здесь в первую очередь отражаются ИНН и КПП иного лица (того, кто исполняет чужую обязанность), затем – наименование плательщика, чья обязанность исполняется.

Для юридических лиц, банков указывается полное или сокращенное наименование; для физических лиц - полностью фамилия, имя, отчество (если иное не вытекает из закона или национального обычая) (далее - Ф.И.О.); для индивидуальных предпринимателей - Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, - Ф.И.О. и указание на вид деятельности.

В платежном требовании указывается (при наличии) идентификационный номер налогоплательщика (далее - ИНН) или код иностранной организации (далее - КИО) плательщика.

В случаях, предусмотренных пунктом 1.1 статьи 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; 2002, N 30, ст. 3029; N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31, ст. 3446, ст. 3452; 2007, N 16, ст. 1831; N 31, ст. 3993, ст. 4011; N 49, ст. 6036; 2009, N 23, ст. 2776; N 29, ст. 3600; 2010, N 28, ст. 3553; N 30, ст. 4007; N 31, ст. 4166; 2011, N 27, ст. 3873; N 46, ст. 6406) (далее - Федеральный закон N 115-ФЗ), после наименования юридического лица указывается адрес его места нахождения, после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, указания на вид деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, - адрес места жительства (регистрации) или места пребывания.

При переводе денежных средств по банковскому счету в случаях, предусмотренных статьей 7.2 Федерального закона N 115-ФЗ, в реквизите "ИНН" плательщика указывается ИНН (при его наличии) физического лица, индивидуального предпринимателя или физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, либо в реквизите "Плательщик" после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, указания на вид деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, - адрес места жительства (регистрации) или места пребывания.

Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ "//".

При переводе денежных средств без открытия банковского счета указываются полное или сокращенное наименование кредитной организации, филиала кредитной организации - отправителя распоряжения и информация о плательщике - физическом лице: Ф.И.О., ИНН (при его наличии), а в случаях, предусмотренных статьей 7.2 Федерального закона N 115-ФЗ, - уникальный присваиваемый номер операции (при его наличии), ИНН (при его наличии) либо адрес места жительства (регистрации) или места пребывания. Требования, установленные настоящим абзацем для переводов денежных средств без открытия банковского счета, распространяются на переводы электронных денежных средств. Для выделения информации о плательщике - физическом лице используется символ "//". Информация о плательщике - физическом лице указывается в одной из следующих последовательностей:

полное или сокращенное наименование кредитной организации, филиала кредитной организации - отправителя распоряжения, символ "//", Ф.И.О. физического лица, символ "//", ИНН физического лица (при его наличии), символ "//";

полное или сокращенное наименование кредитной организации, филиала кредитной организации - отправителя распоряжения, символ "//", Ф.И.О. физического лица, символ "//", уникальный присваиваемый номер операции (при его наличии), символ "//", ИНН физического лица (при его наличии), символ "//";

полное или сокращенное наименование кредитной организации, филиала кредитной организации - отправителя распоряжения, символ "//", Ф.И.О. физического лица, символ "//", уникальный присваиваемый номер операции (при его наличии), символ "//", адрес места жительства (регистрации) или места пребывания, символ "//".

При указании адреса допускается использовать сокращения, позволяющие определенно установить данную информацию.

Ф.И.О. физического лица, ИНН физического лица (при его наличии) могут не указываться при составлении кредитной организацией, филиалом кредитной организации платежного поручения в целях исполнения переданного с использованием электронного средства платежа распоряжения о переводе денежных средств без открытия банковского счета в случае непроведения идентификации физического лица в соответствии с Федеральным законом N 115-ФЗ.

Дополнительно могут указываться номер счета клиента, наименование и место нахождения (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, указанный в реквизите "Сч. N" плательщика, или могут указываться наименование и место нахождения (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите "Сч. N" плательщика и перевод денежных средств клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не указывается. В платежном поручении на общую сумму с реестром, составляемом кредитной организацией, филиалом кредитной организации в целях исполнения принятых от физических лиц распоряжений о переводе денежных средств без открытия банковского счета, указывается наименование кредитной организации, филиала кредитной организации.

В платежном поручении на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, составляемом банком плательщика, в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств, указывается наименование банка, обслуживающего плательщиков.

В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, инкассовом поручении, платежном требовании, предъявляемом в целях перевода электронных денежных средств, проставляется идентификатор электронного средства платежа.

После указания установленной настоящей графой соответствующей информации в реквизите "Плательщик" может указываться в соответствии с законодательством или договором, в том числе договором с получателем средств, договором доверительного управления, дополнительная информация, обеспечивающая возможность установить сведения о плательщике, при этом для их выделения используется символ "//"

Реквизиты платежного поручения

Установленные правила (инструкции) заполнения платежного поручения следующие:

- В поле (1) указывается наименование расчетного документа - платежное поручение.

- В поле (2) указывается форма платежного поручения - 401060 , это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

- В поле "N" (3) указывается номер платежного поручения цифрами. В случае если номер платежного поручения состоит более чем из трех цифр, платежные документы при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

- В поле "Дата" (4) указывается дата составления и оформления платежного поручения. При заполнении платежного поручения число, месяц, год проставляются цифрами в формате ДД.ММ.ГГГГ или число указывается цифрами, месяц - прописью, год - цифрами (полностью). Например: 05.12.2006 или 05 декабря 2006.

- В поле "Вид платежа" (5) в платежных поручениях, представляемых в расчетную сеть Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых на бумажных носителях для осуществления расчетов электронным способом согласно Положению Банка России от 23.06.98 N 36-П "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России", опубликованному в "Вестнике Банка России" от 28.08.98 N 61, в этом поле проставляется "электронно". В других случаях данное поле платежного поручения не заполняется. Так, например, поле заполнять не надо, если платежи осуществляются внутри одного филиала.

- В поле "Сумма прописью" (6) указывается - с начала строки и с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, а слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "=". Например: "Двадцать восемь рублей 10 копеек" или "Сто сорок рублей".

- В поле "Сумма" (7) указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указывается сумма платежа в рублях и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях. Например: "28-10" или "140 =" .

- В поле "Плательщик" (8) указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (9) проставляется номер лицевого счета плательщика в кредитной организации, в филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке Росси или правилами ведения бухгалтерского учета кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

- В поле "Банк плательщика" (10) указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

- В поле «БИК» (11) проставляется банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ". Расшифровка слова БИК - банковский идентификационный код.

- В поле "Счет N" (12) проставляется номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

- В поле "Банк получателя" (13) указываются наименование и место-нахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

- В поле "БИК" (14) указывается банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

- В поле "Счет N" (15) проставляется номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

- В поле "Получатель" (16) указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (17) проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем является кредитная организация, филиал кредитной организации.

- В поле "Вид оп." (18) (вид операции) проставляется шифр (01) согласно "Перечню условных обозначений (шифров) документов, проводимых по счетам в банках" приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений. В платежном поручении всегда проставляется шифр (01), так как каждому платежному документу присвоен свой шифр, так “01” — Платежное поручение, “02” — Платежное требование, “09” - Мемориальный ордер и т.д.

- Поле "Срок плат." (19) (срок платежа), не заполняется до специальных указаний Банка России.

- Поле “Наз. пл.” (20) (назначение платежа кодовое) - не заполняется до указаний Банка России.

- В поле “Очер. плат.” (21) (очередность платежа) проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России или поле не заполняется в случаях, предусмотренных нормативными актами Банка России..

- Поле “Код” (22) не заполняется до указаний Банка России.

- Поле “Рез. поле” (23) резервное поле. Заполняется в случаях, установленных нормативными актами Банка России.

- В поле "Назначение платежа" (24) указывается назначение платежа, наименование товара, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. Так, например, назначение платежа - «Оплата по договору б/н от 15.05.2007г. за путевку».

- В полях "М.П." (43) (место для печати) и "Подписи" (44) плательщиком проставляются оттиск печати (в случае ее наличия) и подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленных кредитной организации, филиалу кредитной организации или подразделению расчетной сети Банка России образцов.

- В поле “Отметки банка плательщика” (45) проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя.

- В поле “Поступ. в банк плат.” (62) (Поступило в банк плательщика) указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата".

- В поле “Списано со сч. плат.” (71) (Списано со счета плательщика) указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля "Дата”

- В поле “ИНН” (60) (ИНН плательщика) указывается ИНН плательщика, если он присвоен. ИНН - это идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику соответствующими налоговыми службами «Свидетельства о постановке на налоговый учет». Для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). Для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН.

- В поле “ИНН” (61) (ИНН получателя) указывается ИНН получателя, если он присвоен. Пояснение смотри в поле 60.

В полях (101)-(110) указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации. Данные поля заполняются при перечислении различных налогов и сборов.