Начисление и оплата пособий довольно сложный процесс, требующий постоянно быть в курсе изменений законодательства. Хотя в 2016 году особые изменения больничных не коснулись, но за год дважды менялся размер минимальной оплаты труда (МРОТ). С 1 января он составлял 6204 рубля, а с 1 июля увеличился до 7500 рублей. Несомненно, это оказало влияние на расчет различных выплат и пособий, для которых используется «минималка», в том числе и на выплату больничных в 2016 году.

В этой статье мы расскажем, что нужно учитывать при расчете больничного листа, кто должен начислять и выплачивать пособие, когда для расчета больничных нужно применять МРОТ , а также приведем примеры расчета.

Как оплачивается больничный лист в 2016 году

В 2016 году больничные начисляются и оплачиваются в том же порядке, никаких новшеств здесь нет. Расчет делается на основании среднедневного заработка и трудового стажа работника , порядок начисления следующий:

Доход работника за 2 предшествующих года, облагаемый взносами в ФСС, делится на 730 дней, умножается на 60, 80 или 100 процентов (если стаж менее 5 лет, от 5 до 8 лет и более 8 лет соответственно) и умножается на число календарных дней болезни.

Для расчета больничных в 2016 году нужно брать доход за 2014 и 2015 годы, при этом максимально можно принять к расчету:

- 624 000 рублей за 2014 год

- 670 000 рублей за 2015 год.

Максимальная сумма среднедневного заработка для оплаты больничного листа в 2016 году - 1772,60 руб. ((624000 руб. + 670 000 руб.) / 730 дней), а минимальный средний заработок рассчитывается из МРОТ и составляет 246,58 руб. (7500 руб. х 24 мес. / 730 дней).

Если болезнь работника наступила до 1 июля 2016 года, то к расчету нужно применять МРОТ в размере 6204 рубля.

Там, где применяются районные коэффициенты, их следует учитывать и при расчете больничных выплат.

Если в расчетном периоде 2014-2015 гг. у работника было другое место работы, для расчета больничного он должен принести справку о заработке по форме № 182н от предыдущих работодателей (ч. 1 ст. 14 закона от 29.12.2006 № 255-ФЗ).

Из начисленного пособия всегда удерживается НДФЛ , за исключением больничного по беременности и родам , который выплачивается без удержаний.

Работодатель обязан полностью оплатить больничный даже уволившемуся работнику, если начало его болезни пришлось на 30-дневный период после увольнения (п.2 ст. 5 закона 255-ФЗ). Пособие в таком случае составит 60% от заработка бывшего работника, невзирая на его стаж.

Как оплачивается больничный лист:

- листок нетрудоспособности работник приносит своему работодателю,

- в течение 10 календарных дней работодатель делает расчет и начисление пособия, причем первые 3 дня болезни он оплатит своими средствами, а 4-й и остальные дни будут оплачены за счет средств Фонда соцстраха. Больничные по уходу за заболевшим членом семьи и по беременности и родам ФСС оплачивает полностью.

- сроки выплаты больничного работнику – ближайший день выплаты зарплаты или аванса, после начисления пособия,

- если сумма выплаченных пособий превысит сумму взносов в ФСС за отчетный период, работодатель обращается в Фонд за возмещением понесенных расходов. Если работодатель по своему желанию и из своих средств произвел сотрудникам доплату по больничному до среднего заработка, ФСС суммы такой доплаты не возмещает.

А кто оплачивает больничный в регионах, присоединившихся к пилотному проекту ФСС? В рамках проекта работодатель в те же сроки начисляет и оплачивает работнику только первые 3 дня болезни, а остальные дни Фонд соцстраха оплачивает работнику сам. Работник пишет заявление с указанием банковского счета, на который ФСС произведет выплату больничного листа. Работодатель в течение 5 дней передает заявление вместе с подтверждающими документами в Фонд, а тот в свою очередь, в течение 10 дней должен перечислить свою часть пособия работнику. В итоге, работник получит первую часть больничного в ближайшую зарплату, а максимальный срок выплаты от ФСС составит 15 дней. Заметим, что проводки по больничному в пилотных регионах и там, где оплата больничного идет прежним способом, немного различаются.

Пример расчета оплаты больничного листа

Работник ООО «Восход» Петров имеет трудовой стаж 6 лет. Его доход составляет: в 2014 году – 650 000 рублей, в 2015 году – 670 000 рублей.

С 1 ноября 2016 года Петров болел 10 дней, о чем принес листок нетрудоспособности в бухгалтерию. Рассмотрим, как оплачивается больничный лист.

Рассчитаем среднедневной фактический заработок Петрова:

(650 000 руб. + 670 000 руб.) / 730 дней = 1808,22 руб.

Поскольку полученная сумма больше максимально возможного среднего заработка (1772,60 руб.), мы не можем применить ее для расчета пособия Петрову. В расчет оплаты мы возьмем предельно допустимый размер дневного заработка 1772,60 руб. и учтем стаж работы, который позволяет оплатить 80% от среднего заработка Петрова:

1772,60 х 80% х 10 дней = 14 180,80 руб.

Рассчитаем НДФЛ:

14 180,80 руб. х 13% = 1844,00 руб.

Оплата больничного пособия Петрову на руки составит:

14 180,80 руб. – 1844,00 руб. = 12 336,80руб.

Каждый бухгалтер постоянно сталкивается с необходимостью рассчитать выплаты по больничному листу работникам. По поводу этого расчета обычно возникает масса вопросов и у бухгалтеров, и у работников. Как правильно провести расчет по больничному листу?

Особенности исчисления разберем подробно в этой статье. Кроме этого, разберем пример расчета больничного листа. Данная информация пригодится как работникам бухгалтерии для правильного расчета, так и самим работникам, чтобы знать, как оплачивают больничный лист.

1. Расчетный период для больничного

В 2016 году в качестве расчетного периода берутся два года, которые предшествуют тому году, в котором наступил страховой случай, то есть в данном случае, когда заболел работник.

Например, если работник уходит на больничный в феврале 2016 года, то расчетный период – с 1 января 2014 по 31 декабря 2015 года. Именно за этот временной промежуток необходимо будет рассчитывать средний заработок.

Если работник в расчетные два года находился в отпуске по беременности и родам или в отпуске по уходу за ребенком, то он имеет право заменить один или два года более ранними, предшествующими уходу в эти отпуска.

2. Средний дневной заработок для пособия по нетрудоспособности

Для расчета больничного следует рассчитать средний дневной заработок, который исчисляется за 2 года, являющиеся расчетным периодом. В сумму заработка необходимо включить те выплаты работнику, с которых были исчислены и уплачены . Берутся в расчет выплаты, как у текущего, так и у предыдущих работодателей. Для того чтобы включить выплаты с предыдущей работы, работник должен принести справку о доходах у предыдущих работодателей.

Если же последние 2 года человек не работал и, соответственно, за него не отчислялись страховые взносы, то больничный будет рассчитан, исходя из МРОТ (минимальный размер оплаты труда), в 2015 году он составлял 5965 руб., в 2016 году МРОТ равен 6204 руб.

После того, как суммированы все выплаты за 2 года, нужно сравнить средний месячный заработок со значением МРОТ. Если сумма заработка за полный календарный месяц меньше МРОТ, то считать больничный лист нужно, исходя из МРОТ. Подробно об особенностях расчета больничного листа по МРОТ читайте в .

Важный момент: при подсчете заработка нужно учитывать то, что существует предельный размер общей суммы заработка за год, свыше которого выплаты работника уже не учитываются. В 2015 году предельный размер заработка составляла 670000 руб. В 2016 году – 723000 руб. Последняя сумма вам пригодится для расчета больничного в 2016 году, когда расчетный период будет 2014-2015 года. Указанные величины – это максимальные суммы заработка за год, которые можно учесть при расчете больничного листа (именно в пределах этих сумм уплачиваются страховые взносы в ФСС).

После того, как определен суммарный заработок за 2 года, остается его только поделить на количество дней в этих годах (730 или 731).

Полученная от деления заработка работника за 2 года на 730 (731) величина и будет являться средним дневным заработком работника.

3. Страховой стаж для больничного пособия

Расчет страхового стажа для больничного так же, как и предыдущий пункт, вызывает у бухгалтеров массу вопросов. Подробно данный вопрос рассмотрен . Там же приведен пример расчета страхового стажа для больничного.

Мы составили удобную пошаговую инструкцию с наглядными примерами для расчета в 2019 году. Чтобы быстрее посчитать пособие по временной нетрудоспособности и проверить себя, используйте встроенный в статью .

Проверить больничный

Калькулятор

Пользоваться калькулятором просто. Введите данные по зарплате за два года, укажите плюсом "+" стаж. Если есть районный коэффициент, укажите его. И программа выведет результат. Калькулятор считает без вычета НДФЛ.

Для выбора стажа поставьте в ячейке стажа "+", а в двух других прочерк "-".

Порядок расчета по шагам:

2 . Рассчитываем средний дневной заработок для выплаты

Итак, вы узнали зарплату за два года. Теперь надо перевести эту зарплату в один день (ее называют среднедневной заработок). Для этого используйте формулу (п. 15 Положения, утвержденного постановлением Правительства РФ № 375):

Обратите внимание: число 730 не подлежит никакой корректировке! Это фиксированная величина и она не зависит от того, выпадает на период високосный год (731) или нет. Здесь нет каких-либо исключаемых периодов.

3 . Сравниваем сумму заработка с минимальным и максимальным пособием

Среднедневной заработок, который вы фактически рассчитали, нужно сравнить с минимумом и максимумом.

Минимум считают на основе МРОТ. А максимум - на основе лимитов по взносам. Расчету минимума и максимума у нас посвящена . Скажем итоговые цифры.

Минималка за один день болезни равна370,85 рублей. Сравните фактический среднедневной заработок () и минимальный размер, к выплате назначьте ту сумму, которая больше.

Максимальная выплата равна 2150,68 рублей. Если число из (пособие за день) окажется больше максимума, то в формулу берите максимум.

4 . Рассчитываем стаж работника для выплаты

Далее надо выяснить стаж работника. Как его считать, мы рассказали в статье "Расчет стажа ". В ней есть калькулятор, очень удобно. Дни считаются по данным трудовой книжки.

Когда вы узнали стаж, найдите процент для индексации пособия по нашей таблице. Для разных выплат берется разный процент (по болезни работника, ребенка и др.).

Стаж

|

Причина нетрудоспособности |

Стаж работника |

Размер пособия, % среднего заработка |

Основание |

|---|---|---|---|

|

Собственное заболевание |

8 лет и более |

Ст. 7 Закона № 255-ФЗ |

|

|

от 5 до 8 лет |

|||

|

Профессиональное заболевание или несчастный случай на производстве |

Ст. 9 Федерального закона от 24.07.98 № 125-ФЗ |

||

|

Уход за больным ребенком (в возрасте до 15 лет) амбулаторно |

8 лет и более |

100% за первые 10 дней и 50% за последующие дни нетрудоспособности |

Подп. 1 п. 3 ст. 7 Закона № 255-ФЗ |

|

от 5 до 8 лет |

80% за первые 10 дней и 50% за последующие дни нетрудоспособности |

||

|

60% за первые 10 дней и 50% за последующие дни нетрудоспособности |

|||

|

Уход за больным ребенком (в возрасте до 15 лет) в стационаре и уход за взрослым членом семьи (в том числе ребенком старше 15 лет) амбулаторно |

8 лет и более |

Подп. 2 п. 3 ст. 7 и п. 4 ст. 7 Закона № 255-ФЗ |

|

|

от 5 до 8 лет |

|||

* Размер выплат сотрудникам, отработавшим меньше 6 месяцев, ограничен МРОТ в расчете за полный календарный месяц (с учетом районного коэффициента, если он применяется в данной местности). Это прописано в пункте 6 статьи 7 Закона № 255-ФЗ.

6. Считаем НДФЛ и сумму выплаты пособия на руки сотруднику

С пособия по нетрудоспособности нужно заплатить НДФЛ по ставке 13%.

Для расчета НДФЛ используйте формулу:

НДФЛ заплатите в бюджет. А сам больничный за вычетом НДФЛ работник получит на руки.

Пример расчета

И.В. Полякова работает корректором в ООО «Дионис» с ноября 2012 года.

В феврале 2019 года И.В. Полякова провела на больничном 10 календарных дней . В подтверждение чего представила в бухгалтерию лист нетрудоспособности. Рассчитаем сумму пособия по временной нетрудоспособности, которую получит сотрудница.

. Рассчитаем зарплату за 2017-2018 годы

За 2017 год ООО «Дионис» выплатило сотруднице 400 000 р., а за 2018-й - 480 000 руб.

Итого 880 000 руб.

. На основе этого рассчитаем среднюю зарплату за один день

Средний дневной заработок сотрудницы составит 880 000: 730 дн. = 1 205,48

. Сравним полученное число с минимальным и максимальным пособием:

- Минималка - 370,85

- Максималка - 2 150,68

1 205,48 укладывается в лимиты, поэтому берем в расчет ее:

370,85 < 1 205,48 < 2 150,68

. Посчитаем стаж работника за все время работы и умножьте зарплату за один день на коэффициент.

Страховой стаж И.В. Поляковой составляет 7 лет, поэтому ей будет выплачено пособие в размере 80% среднего заработка. То есть используем коэффициент 0,8.

1 205,48 x 0.8 = 964,38 р.

Работник болел 10 дней: 964,38 x 10 = 9 643,8 руб.

. Отнимем НДФЛ 13%

9643,8 x 13% = 1 254 руб.

НДФЛ уплачивается без копеек, поэтому округляем его до полного рубля по правилам округления.

Рассчитаем пособие на руки. 9 643,8 - 1 254 = 8 389,8 руб.

На руки работница получит 8 389,8 рублей.

Начисление больничного листа в 2018-2019 годах - пример расчета выплат по листу нетрудоспособности приведен в нашем материале. Рассмотрим от каких переменных зависит пособие по нетрудоспособности и какие проводки должен составить бухгалтер, чтобы отразить в учете больничный лист работника. Также расскажем о нюансах расчета пособий на наглядных примерах.

По каким правилам производятся начисления по больничному листу - 2018-2019

Расчет и начисление пособия по временной нетрудоспособности в 2018-2019 годах проходят по следующему алгоритму:

Этап 1. Бухгалтер рассчитывает среднедневную оплату за труд болевшего работника - для этого он определяет расчетный период и общий заработок сотрудника за расчетный период.

Расчетный период для больничных - 2 календарных года, предшествующих году болезни сотрудника.

Пример 1

Бухгалтер Игнатьева пришла на работу в ООО «Стигма» в апреле 2003 года. Это ее первое место работы. Игнатьева была на больничном с 01.07.2018 по 10.07.2018, тогда расчетный период - 2016-2017 гг. (но если Игнатьева в 2016 или 2017 году была в декрете или ухаживала за малышом и не имела дохода, то в соответствии с письмом Минтруда РФ от 03.08.2015 №171/ООГ-1105 бухгалтер возьмет для расчетного периода по заявлению от работницы предшествующие расчетному периоду годы, то есть 2014-2015 гг., но не более поздние).

Сколько бы дней ни было в годах расчетного периода, его длительность всегда 730 дней. Отпускные и дни болезни исключать нельзя (ст. 14 закона «Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ).

Заработок за расчетный период - это зарплата, премии и прочие выплаты от работодателя, на которые начислялись взносы в соцстрах. Государственные пособия и компенсации от работодателя в эту сумму не входят.

Среднедневной заработок (СДЗ) бухгалтер найдет делением заработка за расчетный период на 730 дней.

Пример 1 (продолжение)

Игнатьева заработала в 2017 году 683 455 руб., в 2016-м - 657 320 руб.

СДЗ Игнатьевой: (657 320 + 683 455) / 730 = 1 836, 68 руб.

Этап 2. Полученную сумму СДЗ бухгалтер должен сравнить с максимальным и минимальным размером. Максимальный размер СДЗ считается в соответствии с суммами лимитов взносов в ФСС в предыдущие (расчетные) 2 года, в 2018 году он равен 2 017,81 руб. ((755 000 + 718 000) / 730 дней). В 2019 году изменится период, который следует брать в расчет на 2017-2018 годы. В 2018 году предельная величина по соцвзносам равна 865 000 руб. Следовательно максимальный СДЗ будет равен 2 219,18 руб. ((755 000 + 865 000) / 730 дней).

Минимальный СДЗ равен:

МРОТ на дату открытия больничного листа × 24 месяца / 730 дней.

Во втором полугодии 2018 года МРОТ равен 11 163 руб., следовательно, минимальный СДЗ - 367,01 руб. С января 2019 года МРОТ увеличится до 11 280 руб. То есть минимальный СДЗ составит 370,85 руб. (11 280 × 24 мес. / 730 дней).

Таким образом работодатель не может взять для расчета больничного сумму СДЗ больше 2 017,81 руб. и меньше 367,01 руб. в 2018 году, и больше 2 219,18 руб. и меньше 370,85 руб. в 2019 году.

Если заработок работника выше максимума, то пособие платится исходя из максимального СДЗ.

Пример 1 (продолжение)

Так как СДЗ Игнатьевой равен 1 836,68 руб. и это меньше максимального СДЗ 2018 года (1 901,37 руб.), то больничный нужно считать исходя из СДЗ в размере 1 836,68 руб., рассчитанного по данным фактического дохода Игнатьевой.

Если же рассчитанный бухгалтером СДЗ меньше минимального, то бухгалтер берет для расчета пособия заработок за день в размере 367,01 руб. - для трудящегося полный рабочий день.

ОБРАТИТЕ ВНИМАНИЕ ! Если заболевший трудится неполный рабочий день, а его СДЗ меньше или равен минимальному, то минимальный СДЗ подлежит уменьшению пропорционально продолжительности рабочего времени. То есть для работника на 0,5 ставки со средним заработком за день меньше 367,01 руб. вы должны будете сравнивать фактический заработок за день с заработком, рассчитанным исходя из суммы в 367,01 / 2 = 183,51 руб. Это правило не распространяется на сотрудников, чей СДЗ выше минимального: даже если работник трудится на четверть ставки, то его средний заработок за день делить на 4 не нужно (п. 16 постановления Правительства РФ от 15.07.2007 № 375).

Этап 3. Бухгалтер должен определить общий стаж работника за всю его трудовую деятельность, поскольку только отработавший более 8 лет работник имеет право получить 100% среднедневной оплаты за труд. Если стаж работника от 5 до 8 лет, то выплатят ему 80% среднедневного заработка, если меньше 5 лет (но больше полугода) - 60%. Работнику со стажем работы меньше 6 месяцев больничный считайте исходя из МРОТ (ст. 7 закона № 255-ФЗ).

Подробнее об исчислении стажа для расчета больничных листов читайте .

Пример 1 (продолжение)

Поскольку общий трудовой стаж Игнатьевой - 15 лет 2 месяца (с апреля 2003 года по июнь 2018 года включительно), то она получит 100% среднего заработка за день.

ОБРАТИТЕ ВНИМАНИЕ ! Для тех, кто получил травму или профзаболевание на рабочем месте, заработок для расчета нужно брать в полной сумме и выплачивать пособие в стопроцентном размере, независимо от стажа (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Этап 4. Бухгалтер умножает полученную сумму СДЗ на число дней болезни. Листок нетрудоспособности болевшего сотрудника оплачивает ФСС, но только с четвертого дня болезни. Первые 3 дня должен оплатить работодатель.

А вот если болеет родственник и сотрудник за ним ухаживает, то правила оплаты такого больничного листа другие. Читайте о них в материале «Оплата больничного по уходу за больным родственником» .

Где взять справку для начисления больничного листа

Если работник до болезни трудился у вас несколько лет, то сведения о том, сколько он заработал, в бухгалтерии имеются. В том случае, если сотрудник отработал у вас меньше двух лет, заработок для начисления больничных вы возьмете из справки о сумме заработной платы по форме приказа Минтруда от 30.04.2013 № 182н, выданной работнику на предшествующем месте работы. Такой документ должен выдавать каждый работодатель при увольнении сотрудника. Справка содержит данные о самом человеке, его заработке за последние два календарных года и количестве дней нетрудоспособности. Такой документ может запросить у вас и совместитель - для получения пособия по временной нетрудоспособности по основному месту работы.

Какие составить проводки по начислению больничного листа

Начисление больничного листа бухгалтер отразит в учете так:

Дт 20 (и других счетов учета затрат - в зависимости от того, как в каком подразделении работает больной) Кт 70 - начислен больничный за первые 3 дня болезни работника;

Дт 69 (по субсчету расчетов с соцстрахом) Кт 70 - начислен больничный за счет ФСС.

В день выплаты бухгалтер сделает такие проводки:

Дт 70 Кт 68 (субсчетов расчетов по подоходному налогу) - удержан подоходный налог с больничного;

Дт 70 Кт 50 (если из кассы) или 51 (с расчетного счета) - выплачено пособие работнику.

ОБРАТИТЕ ВНИМАНИЕ ! Для фирм в регионах-участниках пилотного проекта ФСС НДФЛ нужно удерживать только с пособия за первые 3 дня нетрудоспособности (постановление Правительства РФ от 21.04.2011 № 294).

Пример 1 (продолжение)

Размер пособия Игнатьевой за 10 дней болезни: 1 836,68 × 10 = 18 366,80 руб. За вычетом НДФЛ Игнатьева получит 15 978,80 руб.

Бухгалтер сделает следующие проводки:

Дт 20 Кт 70 на сумму 5 510,04 руб. - начислен больничный за счет работодателя;

Дт 69 Кт 70 на сумму 12 856,76 руб. - начислен больничный за счет ФСС;

В день выплаты заработной платы работникам:

Дт 70 Кт 68 на сумму 2 388,00 руб. - удержан НДФЛ с сумм пособия;

Дт 70 Кт 50 на сумму 15 978,80 руб. - по РКО выдано пособие по временной нетрудоспособности Игнатьевой.

ОБРАТИТЕ ВНИМАНИЕ ! В соответствии с п.6 ст. 226 НК РФ подоходный налог с пособия по временной нетрудоспособности в 2018 году должен быть перечислен в бюджет не позднее последнего числа месяца, в котором выплачено пособие.

Начисление больничных в 2018 году: примеры расчета

Покажем подробнее, как правильно сделать расчет и начисление больничного листа в 2018 году.

Пример 2

С 01.07.2018 по 05.07.2018 уборщица Говорунова была на больничном. В ООО «Бартер» 06.07.2018 она принесла листок нетрудоспособности - у бухгалтера есть 10 календарных дней, чтобы начислить пособие. Говорунова работает на 0,5 ставки, предыдущие 2 года она тоже работала, в декрете не была. Стаж работы Говоруновой - 12 лет. Расчетный период - 2016-2017 гг.

В ООО «Бартер» Говорунова устроилась в январе 2017 года, до этого она работала у ИП Кузнецова И. Ф. Ее заработок за 2017 год - 68 505 руб. Заработок за 2016 год бухгалтер возьмет из справки о сумме заработной платы, которую выдал Говоруновой ИП Кузнецов при увольнении, - 65 732 руб. В настоящий момент Говорунова работает только в ООО «Бартер». Среднедневной заработок Говоруновой:

(68 505 + 65 732) / 730 = 183,89 руб.

Это меньше, чем минимальный размер СДЗ во втором полугодии 2018 года (367,01 руб.). Но, так как Говорунова работает на полставки, то для нее среднедневной заработок нужно сравнивать с 0,5 МРОТ = 183,51 руб. Поскольку фактический СДЗ сотрудницы больше минимального, то берем для расчета фактический заработок:

183,89 × 5 дней болезни = 919,45 руб., из которых работодатель заплатит 551,67 руб. (за первые 3 дня болезни), а 367,78 руб. - соцстрах.

Пример 3 (расчет пособия по болезни при смене годов)

Инженер Майсеенко заболела 01.07.2018, больничный ей закрыли 10.07.2018. Стаж работы Майсеенко - 3 года и 7 месяцев. Работает она неполный рабочий день в 2 организациях: в ООО «Сопромат» она работает на 0,5 ставки с 2013 года, а к ИП Столярову А. П. она устроилась в декабре 2017 года тоже на 0,5 ставки.

Майсеенко приняла решение получать пособие в ООО «Сопромат». Поскольку в 2016-2017 гг. она была сначала в декретном отпуске, а потом ухаживала за ребенком, то она написала заявление с просьбой заменить ей годы для расчета. В таком случае расчетный период - 2014-2015 гг. В ООО «Сопромат» в 2014 году Майсеенко заработала 246 350 руб., в 2015 году - 275 034 руб.

У ИП Столярова А. П. Майсеенко возьмет справку о том, что пособие по временной нетрудоспособности ей не начислялось и не выплачивалось. СДЗ Майсеенко бухгалтер возьмет только по одному месту работы - ООО «Сопромат», поскольку у ИП Столярова А. П. Майсеенко в 2014-2015 гг. не работала:

(246 350 + 275 034) / 730 = 714, 22 руб.

Эта сумма укладывается в границы между верхним ((624 000 + 670 000) / 730 = 1 772,60 руб.) и нижним (367,01 × 0,5 = 183,51 руб.) размером СДЗ. Так как стаж Майсеенко меньше 5 лет, то она имеет право только на 60% СДЗ:

714, 22 × 60% = 428, 53 руб.

Сумма больничного Майсеенко: 428, 53 руб. × 10 дней болезни = 4 285, 35 руб. За первые 3 дня расходы понесет страхователь - 1 285,59 руб., соцстрах оплатит 2 999,76 руб. За вычетом подоходного налога Майсеенко получит на руки 3728,35 руб.

ОБРАТИТЕ ВНИМАНИЕ ! Если вы заменяете сотруднику годы для расчета пособия, то есть обязательные условия. Во-первых, работник должен написать заявление на замену. И второе, рассчитанный с заменой годов больничный должен быть больше, чем рассчитанный в обычном порядке, иначе работодатель платит пособие исходя из стандартного расчетного периода.

Итоги

Начисление больничных в 2018 году не претерпело значительных изменений: бухгалтеру нужно, как и раньше, знать СДЗ сотрудника, стаж, количество дней болезни. Однако нюансы есть в оплате больничного листа работнику, пострадавшему на производстве или женщине, которая недавно была в декрете.

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Онлайн-калькулятор больничного листа в 2019 году: правила использования

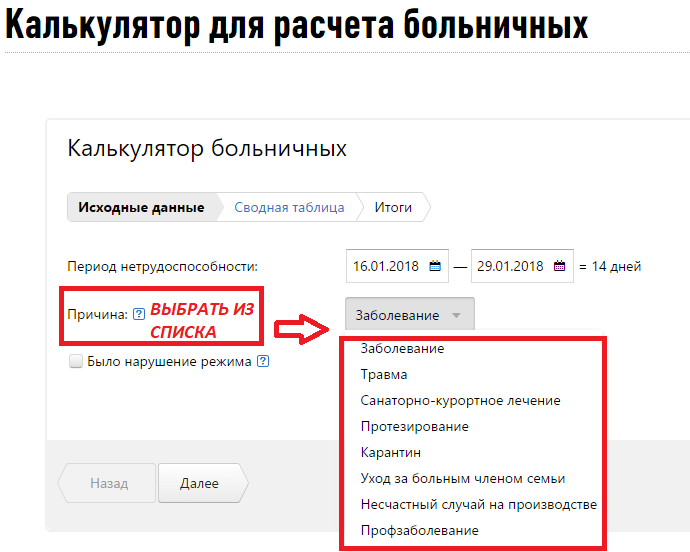

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

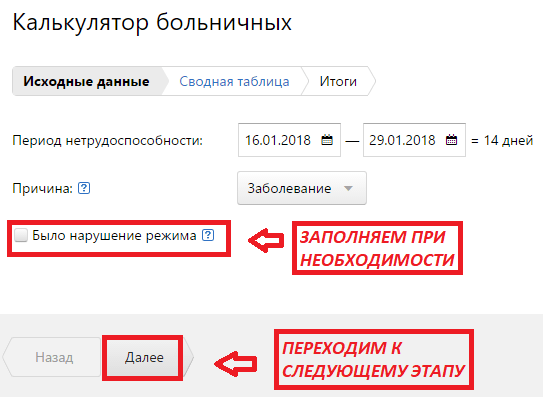

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

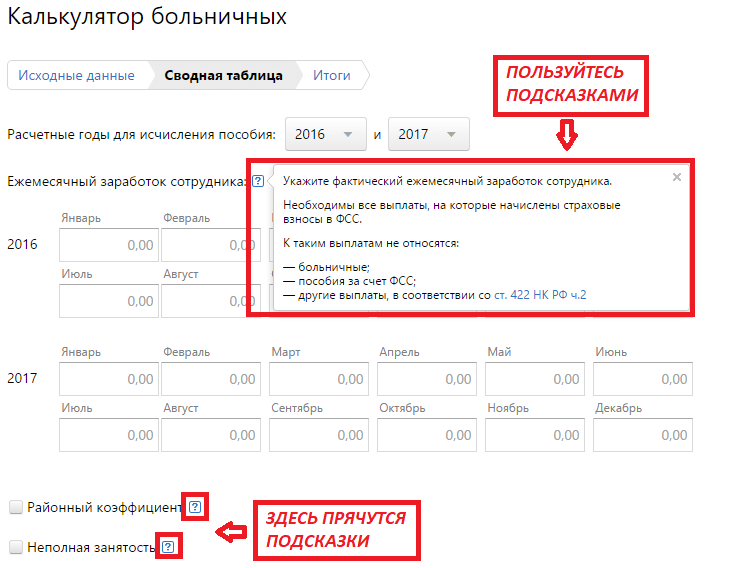

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

- сколько платит организация (за первые три дня, если причина нетрудоспособности — заболевание);

- какую сумму выплачивает ФСС;

- общую сумму пособия.

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.