Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

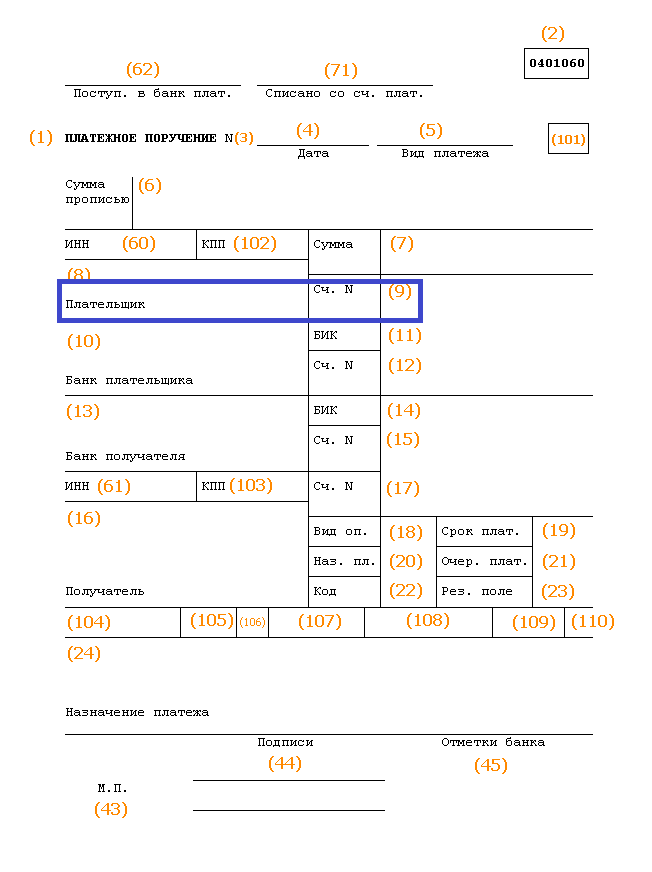

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

При формировании платежного поручения в пользу контрагента необходимо указать номер корреспондентского и расчётного счетов. Зачастую, при заполнении формуляра, необходимые цифры просто списываются с предоставленного образца, не интересуясь подробностями. Однако ответ на вопрос: «Р/с и к/с – что это в реквизитах банка?», многим будет интересен.

Расчётный или корреспондентский счет – в чём разница между ними

С понятием «расчётный счёт», так или иначе, сталкивается каждый гражданин, имеющий банковские депозиты, кредитные или дебетовые карты. Учетная запись закрепляется за юридическими и физическими лицами или малыми предпринимателями, которые пользуются услугами финансовых организаций. В ней содержаться сведения о средствах, которые поступают или снимаются. Служит расчётный счёт для текущих финансовых операций: перечислений, поступлений, платежей.

Банки для осуществления своей деятельности также имеют аналогичные учетные записи в расчетно-кассовом центре ЦБ или других коммерческих кредитных учреждениях. Что такое кор счет в реквизитах? Это и есть тот самый учетный номер, присвоенный финансово-кредитному учреждению для осуществления взаимодействия с другими банками и использования расчётно-кассовой системы ЦБ РФ.

Цифровые обозначения р/с и к/с необходимы для того, чтобы упорядочить финансовый оборот между банками и внутри них. Сначала денежные средства переводятся кредитно-финансовой организации на корреспондентский счёт. Далее они распределяются по назначению, то есть клиентам. Указание в реквизитах учётных данных помогает отправленным суммам быстрее доходить до адресатов. Корсчёт это своеобразный посредник при осуществлении транзакций между двумя или несколькими кредитными организациями.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем . Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Процедура является обязательной для банков, желающих осуществлять свою деятельность на территории РФ легально. При осуществлении финансовых операций через ЦБ РФ помимо номера р/с указывается также значение корреспондентского счёта, обслуживающего кредитно-финансового учреждения.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

Стороны договора обмениваются телексными ключами и SWIFT-кодами.

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Как производятся взаиморасчёты между банками

Существует три общепринятых способа проведения межбанковских операций. В первом случае корреспондентский договор заключается на взаимовыгодных условиях между двумя кредитными организациями. Второй вариант предполагает участие в схеме третьей стороны, роль которой чаще всего играет ЦБ РФ. Третий способ – открытие клиринговых центров, в рамках взаимодействия между которыми будут осуществляться безналичные расчёты между банками.

Значение цифровой кодировки номера

Корреспондентский счёт – это учётный номер, состоящий из 20 цифр, каждая из которых несет определенную информацию. Первая пятерка отражает номера балансовых счетов 1-го и 2-го порядка. Начальные три цифры для кредитных организаций РФ это всегда число «301». Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и отражены в значениях 4-й и 5-й цифры.

Следующая тройка обозначает кодировку используемой валюты, для рубля это «810» . Идущая за ней цифра предназначена для проверки, вычисляется она при помощи специального алгоритма. Далее, с 10-го по 17-й знаки следует обозначение, указывающее код счёта кредитной организации в банке-корреспонденте. Последняя тройка совпадает с конечными цифрами БИК банка.

Какими бывают корреспондентские счета

Большинство крупных кредитных организаций РФ имеют не только российские, но и зарубежные корсчета. Связано это с желанием клиентов держать свои сбережения в иностранных банках и иметь возможность управлять своими накоплениями. После открытия корсчёта в кредитной организации – нерезиденте, российское финансовое учреждение получает возможность осуществлять валютные денежные операции по поручению клиентов.

Кор счет банка может быть трех видов:

Надо отметить, что корсчёт банка обязательно указывается при оформлении переводов внутри России. При аналогичных операциях с финансовыми организациями нерезидентами, этот реквизит не является обязательным.

Где можно узнать корсчёт банка

Для осуществления перевода денежных средств через расчётную сеть ЦБ РФ необходимо указать в платежных документах ряд параметров, среди которых БИК организации, ИНН, код ОКАТО, КПП, номер к/с и расчётных счётов отправителя и получателя. В связи с этим часто возникает вопрос, как узнать корреспондентский счет? Уточнить реквизиты можно на официальном сайте финансового учреждения.

Если необходимой информации не отыщется в интернете, узнать необходимые данные можно у работников банка по телефону горячей линии. Когда оформление перевода производиться в отделении банка, сотрудники самостоятельно укажут необходимое значение в документе, а при необходимости распечатают необходимые данные. Цифры указывают и в договоре банковского обслуживания.

Надо отметить, что в практике международных переводов данный реквизит не используют. Он применим лишь при осуществлении расчётов между российскими банками.

Открытие счёта в Центробанке РФ

Открытие корсчёта – первый шаг в создании нового банка. После прохождения данного этапа кредитно-финансовое учреждение вносится в госреестр ЦБ. На основании этого организации выдается лицензия, и новый банк приступает к ведению деятельности на законных основаниях. Используя корсчёт, организация ведёт учёт доходов и расходов, а также осуществляет формирование резервного фонда.

Для использования единой расчётной системы финансовому учреждению необходимо подписать корреспондентский договор с ЦБ РФ. Для этого потребуется заявление, завизированное руководителем и главбухом, с печатью организации. В стандартный пакет бумаг входят копии лицензии и учредительных документов, свидетельства ОГРН, предварительно заверенные у нотариуса. Принадлежность сотрудников к должности руководителя и главбуха финансовой организации подтверждается письмом ЦБ РФ.

Образцы подписей лиц, уполномоченных производить операции с денежными средствами, предоставляются на карточке с печатью учреждения. К ним прилагают копии приказов о назначении на должности лиц, имеющих право визировать платежные документы, копии их паспортов (заверенные нотариусом). Помимо этого необходимо предъявить письмо из регистрирующей организации (Росреестра) с кодами статистики и выписку с временного накопительного счёта, используемого для перевода средств.

Финансовая организация может открыть корреспондентский счёт не только в ЦБ, но и в любом коммерческом банке. Если счёт открывает ООО, требуется предоставить список фамилий учредителей. Если речь идет об открытых и закрытых АО, требуется список акционеров. В случаях, когда корреспондентский договор составляется для филиала организации, потребуется предъявить нотариальные копии учредительного положения и информационное письмо ЦБ, с указанием присвоенного порядкового номера. При открытии счёта руководство филиала действует на основании доверенности, выданной основной организацией.

Какие операции осуществляются через корреспондентские счета

Корреспондентский счёт отображает следующие операции:

- расчётно-кассовые;

- по покупке и продаже ценных бумаг;

- с межбанковскими кредитами или депозитами.

Еще фиксируются бюджетные платежи и все виды расчётов с внебюджетными фондами, а также движение средств в рамках взаимодействия с ЦБ РФ.

Транзакции, осуществляемые посредством корсчетов, связаны с количеством денежных средств размещенных на них. Если кредитное учреждение не испытывает финансовых трудностей, на его счету размещена определенная сумма и кредитовое сальдо. Говоря более понятным языком, денег на корсчёт поступает больше, чем списывается с него. Если сумма расходных операций превышает объем имеющихся средств, компенсировать разницу позволяет межбанковский заём.

Списание средств с корсчёта банка производится только с согласия организации за исключением ситуаций, предусмотренных законами РФ. Закрытие производится по инициативе кредитного учреждения, если организация подлежит ликвидации, либо по заявлению комиссии, если прекращение работы связано с нарушением действующих норм закона.

Расчетный счет и корреспондентский счет - разницамежду ними весьма существенна и, прежде всего, заключается в их различном функциональном назначении. В этой статье читатель узнает о том, как эти счета используются на практике, а также получит подробную информацию об их основных различиях.

Расчетный счет: понятие и назначение

Согласно п. 2.3 Инструкции Банка России от 30.05.2014 № 153-И расчетный счет — это вид банковского счета, создаваемый для предпринимателей (как организаций, так и физических лиц, в том числе и для лиц, занимающихся частной практикой) и используемый ими для совершения финансовых операций в ходе осуществления деятельности, направленной на извлечение прибыли. Для одной и той же организации может быть открыто любое количество таких счетов, как в одном, так и в нескольких банках одновременно.

Расчетный счет применяется:

- для осуществления безналичных денежных переводов;

- оплаты товаров и услуг;

- выплаты заработной платы сотрудникам предприятия;

- оплаты налогов, сборов, госпошлин, страховых взносов и прочих обязательных платежей и пр.

В соответствии с п. 6 Указания Центробанка РФ «Об осуществлении…» от 07.10.2013 № 3073-У использование расчетного счета является обязательным условием для осуществления сделок, сумма которых превышает 100 000 рублей — выполнять в этом случае наличные расчеты запрещено.

Корреспондентский счет: понятие и назначение

В соответствии с п. 2.5 Инструкции № 153-И корреспондентский счет — это вид банковского счета, открываемый банковским и иным кредитным организациям.

Существует 3 вида таких счетов:

- ностро-счет, открываемый одним банком в другом банке;

- лоро-счет, регистрируемый одним банком для других банков;

- востро-счет, оформляемый банком для других иностранных банков.

Корреспондентский счет необходим для осуществления взаиморасчетов между банками. Например, если клиент банка отправляет хранящиеся в нем средства на счет, открытый в другой банковской организации, для успешного завершения операции потребуются сведения о корреспондентском счете этой организации. А вот при движении средств между счетами в одной и той же кредитной организации (даже в разных ее филиалах) такой счет не потребуется.

Отличие банковских счетов: чем отличается расчетный счет от корреспондентского счета?

При осуществлении безналичных взаиморасчетов стоит различать корреспондентский счет и расчетный счет - отличия между этими финансовыми инструментами по различным параметрам приведены ниже:

- Держатель счета. Расчетные счета открываются для предпринимателей (как индивидуальных, так и имеющих статус юридического лица), корреспондентские — только для банков.

- Способ управления. Управлять расчетным счетом может только представитель организации, для которой он был открыт. Осуществлять управление корреспондентским счетом могут:

- банки-корреспонденты;

- Центробанк РФ;

- клиринговые центры.

- Цифровое обозначение. Идентификатор счета (вне зависимости от его вида) состоит из 20 цифр. Корреспондентские счета всегда начинаются со значения 301; при кодировке расчетных счетов такое цифровое сочетание не используется.

- Право распоряжения деньгами, хранящимися на счете. При использовании расчетного счета его владелец может осуществлять любые манипуляции с хранящимися на нем средствами самостоятельно. Чтобы списать средства с корреспондентского счета, необходимо получить согласие банка, открывшего этот счет.

Итак, расчетный счет и корреспондентский счет используются для осуществления безналичных взаиморасчетов, но при этом имеют некоторые различия. Расчетный счет, открываемый предпринимателем в банковской организации, позволяет осуществлять денежные переводы в адрес контрагентов и контролирующих органов, хранить средства и снимать наличность, а также выполнять иные текущие финансовые операции. Корреспондентский счет может быть открыт только для кредитной (в том числе и банковской) организации и используется при перечислении средств из одного банка в другой.

В сфере деятельности финансовых структур часто можно услышать такое понятие, как корреспондентский счет. Это особая разновидность счета, открываемого одним банком в другой кредитной организации либо Центробанке на основании соглашения о сотрудничестве. Данный счет указывается, как правило, в платежных бумагах организации. Помимо номеров расчетных счетов получателей и отправителей, в них также указываются сведения о банке, в котором эти счета ранее были открыты. О корреспондентском счете и вариантах его оформления расскажем подробнее.

Что представляют собой корреспондентские счета?

Корреспондентский счет − это своего рода депозитный счет «до востребования». По сути, он выполняет функции классического расчетного счета организации с поправкой на специфику банка, в котором он и был ранее открыт. При этом на корреспондентском счете могут находиться не только неиспользованные денежные средства банка, но и заемные деньги от других кредитных учреждений, а также финансы его клиентов.

Именно с помощью корреспондентского счета банк осуществляет ряд финансовых операций, включая те, которые связаны с оформлением в Центробанке депозитов. Корреспондентские счета принято открывать в рублях и в иностранной валюте.

Каково назначение корреспондентского счета?

Как и любой документ, корреспондентский счет организации имеет определенную направленность. Как правило, он предназначен для полноценного отображения различных финансовых операций держателя. Иными словами, после открытия такого счета можно понять, в каком положении находится организация, открывшая его. В частности, если на счете кредитного учреждения не хватает средств, то это будет говорить о временных финансовых трудностях организации и т. д.

Также корреспондентские счета - это первый шаг на пути регистрации новой кредитной организации в официальных списках Центробанка России и формирования собственного уставного фонда. После успешного прохождения данного этапа банк получает от ЦБ лицензию и может осуществлять свою деятельность на вполне законных основаниях. После окончания процесса регистрации корреспондентские счета помогают «молодому» банку вести учет собственных доходов и расходов, а также принимают непосредственное участие в создании резервного фонда банка.

Что представляют собой корреспондентские отношения?

Многие российские банки открывают корреспондентские счета не только в соседних отечественных кредитных организациях, но и в иностранных банках. Это связано прежде всего с тем, что большинство банковских клиентов открывают счета в иностранной валюте, а также планируют их контролировать посредством отечественных банков. Следовательно, в силу обстоятельств российским кредиторам приходится заключать корреспондентские отношения с банками, находящимися за границей.

Как подтверждаются корреспондентские отношения между банками?

Подобные договоренности, как правило, скрепляются договорами о сотрудничестве и подтверждаются обменом телексных ключей и SWIFT-кодов. О том, как открыть корреспондентский счет банка, мы расскажем далее.

Кроме того, корреспондентские отношения между банками и финансовыми организациями могут скрепляться реальными и виртуальными договорами, а также сопровождаться открытием корреспондентских счетов. Иногда соглашения могут подписываться и без открытия счета.

Как выглядят корреспондентские счета в России?

После того как будет открыт счет, организация сможет получить его реквизиты. Каждому счету присваивается свой номер, состоящий из двадцати цифр. При этом первые три начальные цифры являются практически у всех одинаковыми − «301», а конечные семь указываются в соответствии с номером банковского идентификационного кода.

Приведем пример: к/с 20012800000040000896 (корреспондентский счет кредитной организации), где последние три цифры идентичны номеру участника расчета, именуемому БИК, 085646896.

Какими бывают корреспондентские счета?

Корреспондентский счет − это особый счет, позволяющий контролировать все возможные поступления и расходные операции банков, других кредитных организаций и прочих компаний участников корреспондентских отношений. Условно все к/с можно разделить на три вида:

- «Ностро»;

- «Востро»;

- «Лоро».

«Ностро» − это счета, открываемые одним банком-респондентом в другой финансовой организации, являющейся его корреспондентом. При этом все финансовые операции по такому счету, как правило, отображаются в активах баланса банка-респондента. Именно с «Ностро»-счета выполняются разнообразные расходные операции по оплате услуг российских и иностранных компаний, а также частных лиц. При работе с таким счетом банки часто используют вспомогательные инструменты, например, SWIFT, SPRINT и TELEX.

«Востро» − это счета, открытые в кредитной организации-респонденте иностранным банком. Они доступны в российских рублях и зарубежной валюте.

«Лоро» − это счета, открываемые в банке-респонденте по просьбе иного банка-корреспондента. При этом все финансовые операции по таким счетам будут отображаться в пассиве банка-респондента. Они открываются в национальной и иностранной валюте.

Помимо этого, открытие корреспондентского счета может происходить при участии банка-резидента и Центробанка РФ либо при содействии нескольких кредитных организаций, сотрудничающих между собой.

Какие операции можно осуществлять по корреспондентским счетам?

Большая часть финансовых операций, осуществляемых в пределах корреспондентского счета, связана с количеством денежных средств на них. Так, если у банка или другой кредитной организации все в порядке с финансами, на его счете будет минимально допустимая сумма и кредитовое сальдо. Последнее подразумевает поступление на счет денег в размере, превышающем общую сумму выполненных затратных операций с него.

Напомним, что корреспондентский счет − это счет, открываемый банком-респондентом с целью легализации собственной деятельности (если это новая кредитная организация) и контроля над собственной финансовой деятельностью.

В случае же, если сумма поступлений будет меньше затрат банка, кредитной организации следует срочно компенсировать этот недостаток межбанковским кредитом. При его одобрении сумма займа, полученная от другого банка, поможет и далее выполнять деятельность организации.

Что необходимо для открытия корреспондентского счета в банке?

Требования для открытия к/с в различных банках практически одинаковы. К примеру, открыть корреспондентский счет Банка России кредитные организации могут с того момента, когда они уже успели пройти регистрацию в ЦБ и получили собственный регистрационный номер. Само же открытие счета выполняется в рамках заключенного между организациями Договора счета и исключительно с разрешения руководителя сети Банка России. Для открытия к/с кредитным организациям понадобятся следующие документы:

- написанное заявление на открытие к/с;

- копия банковской лицензии с обязательной подписью и печатью нотариуса;

- копия учредительной документации банковской организации: устава, свидетельства о регистрации (нотариально заверенные);

- оригинал письма и выписки о переводе денежных средств на открываемый к/с;

- оригинал письма с указанием кандидатур руководителя и бухгалтеров банка, имеющих право подписи;

- оригинал свидетельства о постановке на налоговый учет банка;

- оригинал справки о постановке на учет в ПФ;

- оригинал справки о постановке на учет в соцстрахе;

- оригинал оттисков печати и подписей ответственных лиц;

- оригинал документа о регистрации кредитной организации в ЕГРПО с указанием индивидуальных кодов банка.

Как открывается корреспондентский счет Сбербанка?

Помимо Банка России, к/с можно открыть и в Сбербанке. Для этого представителю финансовой организации необходимо также написать заявление и предоставить оригиналы всех разрешительных и идентифицирующих кредитную организацию документов.

В заявлении, открывая корреспондентский счет Сбербанка, нужно указать следующую информацию:

- полное название Сбербанка РФ;

- полное название кредитной организации, планирующей открывать счет;

- разновидность валюты, в которой предполагается открыть счет.

Далее необходимо согласиться с оказанием содействия по противодействию отмыванию доходов (если это понадобится), указать ответственных лиц, расписаться и поставить печать. При этом, если ваше заявление будет одобрено, в нем обязательно поставят отметку о положительном решении, укажут номер и сумму вашего счета.

Одним словом, процедура открытия счета сводится к написанию заявления, предоставлению необходимого пакета документов и получению положительного ответа от банка-респондента.

Корреспондентский счет - это такой вид счета, который банк открывает в другом кредитном учреждении или в подразделении Центробанка с целью отражения расчетов, которые проводятся таким кредитным учреждением по поручению и за счет данного банка.

Базой для совершения операций по корреспондентскому счету является соответствующий корреспондентский договор, который заключается между заинтересованными

В таком договоре указываются формы расчетов, порядок информационного взаимодействия и режим счета, обязанности и права каждой из сторон, ответственность и санкции за нарушение договорных обязательств, условия получения комиссионной платы за использование корреспондентского счета, компенсация телеграфных, почтовых и других расходов, срок действия и механизм его досрочного расторжения и т.д.

Корреспондентский счет банка может быть одного из нескольких типов:

- НОСТРО. Это корреспондентский счет на имя банка-респондента (распорядителя), который открывается в банке-корреспонденте и отражается в составе актива баланса первого.

- ЛОРО. Это который открывается банком-корреспондентом своему банку-респонденту и отражается в пассиве его баланса. Корреспондентский счет ЛОРО в одном учреждении является в то же время счетом НОСТРО в банке-корреспонденте.

- ВОСТРО. Это счет иностранного банка в банке-резиденте, который открывается либо в местной валюте, либо валюте третьей страны. Другими словами, это тот же счет ЛОРО, только он относится к иностранному банку-корреспонденту.

Корреспондентский счет банка по своей экономической сути является разновидностью депозитного По своим функциям он напоминает организации, но с учетом особенностей банковской деятельности.

На таких счетах коммерческие банки хранят как привлеченные, так и собственные средства, которые временно свободны на данный момент. Корреспондентский счет отражает проведение довольно широкого круга операций.

Во-первых, это осуществление операций по кассовому, кредитно-расчетному и иному обслуживанию клиентов самого банка. Сюда относится взыскание и перечисление денежных сумм в связи с куплей-продажей различных услуг и товаров, а также уплата налогов, пошлин, сборов, которые производятся в пользу бюджета, страховых компаний, внебюджетных фондов и др.

Определенная часть операций связана с приемом и выдачей клиентуре наличности для административно-хозяйственных нужд и для выдачи премий и заработной платы работникам. Также на корреспондентском счету отражаются операции, связанные с приобретением или продажей ценных бумаг или валюты, перечислением резервных требований, а также операции по межбанковским депозитам и займам. Кроме того, корреспондентский счет служит для отражения хозяйственных операций самого банка, к примеру, для платежей в бюджет. Также для различных внебюджетных фондов и т.п.

После подписания корреспондентского договора между двумя банками, в каждом из них открывается корреспондентский счет, на котором размещается определенная сумма денежных средств. При получении первым банком клиента на перевод денежной суммы на счет контрагента в банке-корреспонденте, он списывает соответствующую сумму со счета клиента и переводит ее на корреспондентский счет второго банка. А второй банк делает перевод суммы со счета банка-респондента на счет конечного получателя средств.

Обычно суммы на счетах НОСТРО и ЛОРО, которые открыты согласно корреспондентскому соглашению двух банков, остаются сопоставимыми в течение долгого времени, так как платежи часто идут «навстречу». Однако это не означает, что при образовании существенной разницы между суммами на счетах, один банк бесплатно начинает кредитовать другой. Такой дисбаланс выравнивается с помощью корреспондентского счета в РКЦ.