В экономической теории ставка дисконтирования показывает норму доходности. Этот показатель является своего рода «индикатором», влияющим на решение об инвестировании, оценку определенного вида бизнеса или отдельной фирмы. В этой статье мы рассчитаем такие экономические показатели, как ставка и коэффициент дисконтирования.

Что такое ставка дисконтирования

Дисконтированием называется определение цены будущих денежных потоков по состоянию «на сегодня». Чтобы оценить, какой доход фирма будет иметь в будущем, нужно иметь на руках прогноз по выручке, инвестициям, расходам, знать структуру капитала, цену имущества, ставку дисконтирования и т. д.

С точки зрения экономиста, ставка дисконтирования является нормой дохода на капитал, вложенный инвестором.

То есть, ставка дисконтирования покажет инвестору, сколько он должен заплатить уже сегодня, дабы получить прогнозируемый доход «завтра». Ставка дисконтирования – это определяющий фактор, влияющий на выбор того или иного инвестиционного проекта.

Приведем пример. Первый проект способен принести инвестору по 600 руб. в конце года на протяжении 3 лет. Вложив деньги во второй проект, он получит по 400 рублей в конце 1-го и 2-го года, а в конце третьего – 1200 рублей. Задача инвестора состоит в том, чтобы выбрать, куда вкладывать деньги. Пусть ставка дисконтирования – 26% годовых.

Приведем пример. Первый проект способен принести инвестору по 600 руб. в конце года на протяжении 3 лет. Вложив деньги во второй проект, он получит по 400 рублей в конце 1-го и 2-го года, а в конце третьего – 1200 рублей. Задача инвестора состоит в том, чтобы выбрать, куда вкладывать деньги. Пусть ставка дисконтирования – 26% годовых.

Текущая стоимость проекта NPV рассчитывается по формуле:

- где Pi – денежные потоки в периоды с 1 по i;

- r – ставка дисконтирования, в нашем случае 26%;

- S – первоначальные инвестиции, 500 рублей.

Рассчитаем стоимость:

Вывод : имеет смысл выбрать второй проект.

Пусть теперь инвестор повысил процентную ставку до 35%.

Значения в этом случае будут такими:

А в этом случае предпочтителен первый проект.

Коэффициент дисконтирования

Коэффициент дисконтирования

Со ставкой дисконтирования тесно связано и другое понятие – коэффициент дисконтирования.

Он показывает, сколько денег получит фирма с учетом риска и временного фактора:

- P – стоимость платежа, осуществляемого через n лет;

- n – число лет;

- i – ставка доходности.

Для подсчета ставки дисконтирования есть много методов. Давайте рассмотрим их по мере убывания степени объективности.

Средневзвешенная цена капитала

Иногда инвесторы в своих расчетах определяют ставку дисконтирования как средневзвешенную цену капитала (WACC, weighted average cost of capital). Эта экономическая величина учитывает цену «родного» капитала и стоимость средств, занятых «на стороне». Данный метод является наиболее объективным, но им могут пользоваться далеко не все фирмы.

Ставку дисконтирования своего капитала Вы можете посчитать так:

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B – это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B – это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Число B характеризует, насколько акции фирмы чувствительны к смене рыночного риска. При B = 1 цена на акции данного предприятия будет колебаться синхронно со стоимостью ценных бумаг конкурентов. При B = 1,2 заключаем, что, если на рынке произойдет общий подъем, цена на данные акции вырастет на 20% быстрее цены на акции фирм того же сегмента бизнеса. Точно так же и наоборот: при общем снижении цен на акции стоимость ценных бумаг предприятия упадет на 20% быстрее.

Узнать коэффициент B для наиболее ликвидных компаний Вы можете на сайте рейтингового агентства АК&М.

Также значение B рассчитывают крупные консалтинговые фирмы и инвестиционные компании. Одной из них является «Делойт и Туш СНГ».

Разница между Rm и Rf является своего рода «премией» за риски, связанные с ведением бизнеса. Эта величина показывает превышение «средневзвешенной» ставки доходности по фондовому рынку над доходностью безрисковых ценных бумаг. Разница рассчитывается на основе данных аналитики за продолжительный период времени. Американское агентство Ibbotson Associates подсчитало, что премия за риск на фондовом рынке США с 1926 по 2000 год составляла 7,76%. Это значение может использоваться и российскими фирмами.

Rm – средняя ставка доходности в целом по фондовому рынку.

Как рассчитывается средневзвешенная цена капитала

Если фирма в своей деятельности использует не только свой, но и заемный капитал, то доход от проектов должен покрывать не только рыночные риски, но и затраты на привлечение средств инвесторов. Для учета этих двух факторов и существует такая экономическая величина, как средневзвешенная цена капитала, или WACC.

Если фирма в своей деятельности использует не только свой, но и заемный капитал, то доход от проектов должен покрывать не только рыночные риски, но и затраты на привлечение средств инвесторов. Для учета этих двух факторов и существует такая экономическая величина, как средневзвешенная цена капитала, или WACC.

Для расчета показателя применяют выражение:

- где Re – ставка доходности своего капитала, рассчитанная по формуле выше;

- E – цена акционерного капитала, ее можно подсчитать путем умножения числа акций на стоимость одной ценной бумаги;

- D – цена заемного капитала, определяемая как сумма займов фирмы;

- V – суммарная величина своего и заемного капитала;

- Rd – доходность заемного капитала, которая определяется как проценты по кредитам банкам и корпоративным облигациям.

Стоимость занятого капитала нужно подкорректировать, учитывая актуальную ставку налога на прибыль. Дело в том, что проценты по займам предприятие относит на себестоимость своей продукции, тем самым уменьшается налогооблагаемая база, tc – налог на прибыль.

Подсчет ставки дисконтирования по WACC

Подсчитаем ставку дисконтирования для корпорации «Норильский никель» с учетом актуальных условий в экономике РФ. Безрисковая ставка дохода Rf = 8,5%. Коэффициент B для фирмы равен 0,92 (данные мы взяли в рейтинговом агентстве АК&М). (Rm – Rf) = 7,76%, по данным популярного американского агентства.

Подсчитаем ставку дисконтирования для корпорации «Норильский никель» с учетом актуальных условий в экономике РФ. Безрисковая ставка дохода Rf = 8,5%. Коэффициент B для фирмы равен 0,92 (данные мы взяли в рейтинговом агентстве АК&М). (Rm – Rf) = 7,76%, по данным популярного американского агентства.

Подставим значения в приведенную выше формулу Re = Rf + B(Rm – Rf), получим: Re = 8,5% + 0,92*7,76% = 15,64%.

- E/V = 81% процент своего капитала в общей массе активов;

- Rd = 11% – затраты на привлечение капитала инвесторов;

- D/V = 19% – доля привлеченного капитала;

- tc = 24% – налог на прибыль.

Теперь у нас есть все данные для подсчета средневзвешенной цены капитала: WACC = 81% × 15,64% + 19% × 11% × (1 – 0,24) = 14,26%.

Минус метода состоит в том, что его можно применять не ко всем организациям.

Во-первых, средневзвешенную цену капитала не получится подсчитать для фирм, не являющихся открытыми акционерными обществами. Во-вторых, метод не подходит для фирм, которые по тем или иным причинам не могут определить коэффициент B. Следовательно, в этих двух случаях придется ознакомиться с альтернативными способами оценки ставки дисконтирования.

Метод оценивания премии за риск

Альтернативой методу средневзвешенной стоимости капитала является метод оценивания премии за риск. Данный метод основывается на двух постулатах: если бы каждая инвестиция была безрисковой, то инвесторы рассчитывали бы на безрисковую доходность на вложенный капитал; чем выше риск проекта, тем большей должна быть его доходность.

Альтернативой методу средневзвешенной стоимости капитала является метод оценивания премии за риск. Данный метод основывается на двух постулатах: если бы каждая инвестиция была безрисковой, то инвесторы рассчитывали бы на безрисковую доходность на вложенный капитал; чем выше риск проекта, тем большей должна быть его доходность.

В этом случае для ставки дисконтирования имеется формула:

- где Rf – ставка безрискового дохода,

- R1, ….Rn – премии по тем или иным факторам.

Значения премий для каждого фактора риска можно определить экспертным путем.

При этом используется личная оценка рыночной ситуации: эксперт определяет сам, какая доходность является достаточной для проекта, а какая – нет.

Ввиду пресловутого «человеческого фактора» экспертный метод является наименее точным.

Практические вопросы, связанные с расчетом ставки дисконтирования

Рассчитывая ставку дисконтирования на практике, необходимо:

- обращать внимание на непостоянную структуру капитала;

- непостоянный налог на прибыль;

- учитывать инфляцию.

Во время реализации проекта предприятие может возвращать долги и в определенный момент долг по кредиту станет равным нулю. Как в этом случае узнать ставку дисконтирования? Экономисты советуют применить наилучшую структуру капитала, при которой WACC принимает минимальное значение.

Во время реализации проекта предприятие может возвращать долги и в определенный момент долг по кредиту станет равным нулю. Как в этом случае узнать ставку дисконтирования? Экономисты советуют применить наилучшую структуру капитала, при которой WACC принимает минимальное значение.

Если налог на прибыль является непостоянным, Вам придется подсчитать средневзвешенное значение:

- T – средневзвешенное значение налога на прибыль,

- t – общее время реализации проекта,

- T1, T2, … Tn – налог на прибыль, который действует на отрезках времени t1, t2, …tn.

Если компания имеет несколько «дочек», расположенных в разных странах, вышеприведенную формулу нужно изменить, постав «во главу угла» не время, а полученную прибыль:

- где p – суммарная прибыль, полученная компанией,

- p1, p2, … pn – прибыль «дочек» в разных государствах,

- T1, T2, …Tn – налог на прибыль, принятый в разных государствах.

В реальных расчетах также придется учитывать инфляцию. Ее прогнозное значение может учитываться на каждом временном промежутке реализации проекта или же за весь период проведения расчета.

Подведем итог вышесказанному. Практически каждая фирма сталкивается с необходимостью подсчета ставки дисконтирования. Наиболее точным методом расчета является WACC, прочие методы дают большую погрешность.

к. э. н. заместитель директора департамента международного аудита и консалтинга АО «ДЕЛОВОЙ ПРОФИЛЬ».

Эффективная ставка процента для дисконтирования

Дисконтированная стоимость определяется по формуле:FV n = PV (1 + r) n ,

где FV n — будущая стоимость через n лет (Future Value);

PV — современная, приведенная или текущая стоимость (Present Value);

r — годовая ставка процентов (эффективная ставка);

n — срок дисконтирования.

Отсюда текущая стоимость

:

PV = FV / (1 + r) n .

Наиболее интересный и спорный момент в этой формуле — эффективная ставка. Необходимо отметить, что не существует единого подхода к расчету эффективной ставки процента для дисконтирования. Специалисты используют различные методы для ее расчета.

Кумулятивный метод

Данный метод представляет собой корректировку (увеличение) безрисковой ставки на риски, присущие стране, рынку, компании и т. д. Для этого метода компании необходимо установить влияние отдельных факторов на величину премии за риск, то есть разработать шкалу рисковых премий.d = R + I + r + m + n,

где d — эффективная ставка процента;

R — безрисковая ставка доходности (%);

I — страновой риск;

r — отраслевой риск;

m — риск ненадежности участников проекта;

n — риск неполучения предусмотренных проектом доходов.

Безрисковая ставка — это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Самым надежным инвестиционным инструментом в мире считаются 30-летние государственные облигации США. Если сравнить аналогичный инструмент в той же валюте, на тот же срок, на тех же условиях в России, ставки будут отличаться на страновой риск . Если мы возьмем облигации с аналогичными условиями, номинированные в рублях, и сравним с предыдущими бумагами, получим влияние валютного риска .

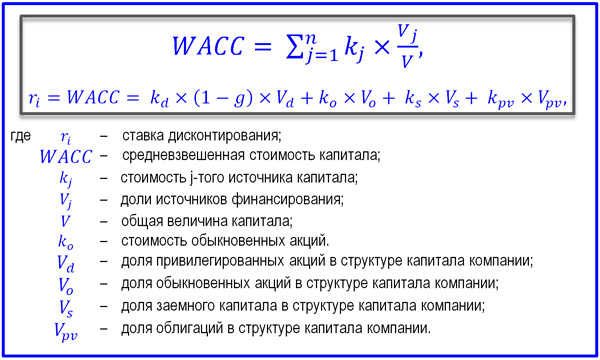

Модель средневзвешенной стоимости капитала для организации (WAСС)

Средневзвешенная стоимость капитала рассчитывается как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.Вычисляется по следующей формуле:

WACC = Ks × Ws + Kd × Wd × (1 - T),

где Ks — стоимость собственного капитала;

Ws — доля собственного капитала (%) (по балансу);

Kd — стоимость заемного капитала;

Wd — доля заемного капитала (%) (по балансу);

T — ставка налога на прибыль (%).

Модель оценки капитальных активов (CAPM)

При эффективном рынке капитала предполагается, что на будущую доходность акции повлияют только рыночные (системные) риски. Другими словами, будущую доходность акции определит общее настроение рынка.Rs = R + b × (Rm - R) + x + y + f,

где Rs — реальная ставка дисконтирования;

R — безрисковая ставка доходности (%);

Rm — среднерыночная доходность (%);

b — коэффициент бета, измеряющий уровень рисков, вносящий коррективы и поправки;

x — премия за риски, связанные с недостаточной платежеспособностью (%);

y — премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%);

f — премия за страновой риск (%).

Также для получения данных о ставках можно обратиться к открытым источникам информации . В частности, можно использовать Бюллетень банковской статистики ЦБ РФ, где представлена помесячно информация об уровне процентных ставок в разбивке по юридическим и физическим лицам, по валютам и по срокам заемных обязательств.

Дисконтирование в МСФО

Применения дисконтирования требует целый ряд международных стандартов финансовой отчетности.- Согласно МСФО (IAS) 18 «Выручка» нужно применить дисконтирование, если оплата товаров происходит значительно позже их поставки, то есть, по сути, это товарный кредит. Необходимо будет исключить из выручки финансовые расходы при признании и признавать их в течение периода рассрочки (аналогично в IFRS 15 «Выручка по договорам с клиентами»).

- МСФО (IAS) 17 «Аренда» устанавливает, что активы, полученные в лизинг, принимаются к учету по наименьшей из двух величин: дисконтированной стоимости минимальных арендных платежей или справедливой стоимости полученного имущества.

- МСФО (IAS) 36 «Обесценение активов» требует при наличии признаков обесценения проводить тест на обесценение. Определяется возмещаемая стоимость актива, которая рассчитывается как наибольшая величина из справедливой стоимости и ценности использования актива. Ценность использования актива рассчитывается как дисконтированная стоимость будущих денежных потоков, связанных с этим активом, чаще всего дисконтированных по ставке средневзвешенной стоимости капитала.

- МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» гласит, что в случае создания долгосрочных резервов сумма обязательств должна быть продисконтирована.

Пример 1

Приобретена скважина за 20 000 тыс. руб. Срок службы аналогичной скважины — 20 лет. Согласно законодательству при выводе скважины из эксплуатации необходимо провести восстановительные работы (рекультивацию земель). Оценочная стоимость этих работ составит 3000 тыс. руб. Эффективная ставка — 9 %.

Согласно стандарту МСФО (IAS) 16 стоимость работ на ликвидацию должна быть включена в стоимость основного средства. В данном случае оценочное обязательство должно быть приведено к текущей стоимости:

3 000 000 / (1 + 0,09)20 = 535 293 руб.

Таким образом, будет сформирована первоначальная стоимость основного средства 20 535 293 руб. и резерв. Сумма 535 293 руб. является дисконтом. Каждый отчетный период оценочное обязательство будет увеличиваться на сумму признаваемых финансовых расходов, рассчитанных с использованием эффективной ставки.

- Согласно МСФО (IAS) 2 «Запасы», МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы», если оплата актива осуществляется с отсрочкой платежа, требуется исключить финансовые расходы из стоимости актива при его признании и признавать расходы в течение периода рассрочки.

Пример 2

Приобретены запасы по договору на сумму 15 000 руб. с отсрочкой платежа на 12 месяцев. Рыночная процентная ставка составляет 8 %. При отражении в учете запасы и обязательство признаются в сумме дисконтированного будущего потока: 15 000 / (1 + 0,08) 1 = 13 888 руб.

Сумма 1112 руб. — плата за отсрочку, которая в течение года будет признана в составе финансовых расходов и уменьшит стоимость запасов.

- Применять дисконтирование требует и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Учет и оценка финансовых инструментов в соответствии с этим стандартом производится до 31 декабря 2017 года. С 1 января 2018 года будет действовать новый стандарт МСФО (IFRS) 9 «Финансовые инструменты», досрочное применение которого разрешается.

Новый МСФО (IFRS) 9 «Финансовые инструменты»

Введение нового стандарта МСФО (IFRS) 9«Финансовые инструменты» внесло некоторые изменения в расчет и признание обесценения по сравнению с МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».Первоначально финансовые инструменты признаются по справедливой стоимости на дату сделки за минусом/плюсом затрат по сделке, независимо от того, по какой модели в дальнейшем будет учитываться финансовый инструмент.

Финансовый актив признается в сумме, соответствующей фактической сумме денежных средств или других видов возмещения, уплаченных, подлежащих уплате, либо в сумме возникших прав требования плюс затраты, непосредственно относящиеся к сделке.

Финансовые обязательства первоначально признаются в сумме, соответствующей сумме полученных денежных средств или других видов возмещения, за вычетом затрат, непосредственно относящихся к осуществлению сделки.

Справедливая стоимость активов и обязательств в момент признания может отличаться от суммы полученных средств и полученного возмещения, например при наличии временной отсрочки платежей. В таком случае необходимо дисконтировать будущие потоки с использованием рыночной ставки, чтобы исключить плату за отсрочку.

Существенным отличием стандарта IFRS 9 от стандарта IAS 39 является то, что на момент признания компания должна не только отразить справедливую стоимость, но и оценить ожидаемые возможные риски и создать резерв при первоначальном признании финансовых активов в учете:

- активов по амортизированной стоимости;

- активов, учитываемых по справедливой стоимости через прочий совокупный доход;

- дебиторской задолженности по аренде;

- ряда других финансовых инструментов.

Для торговой дебиторской задолженности и дебиторской задолженности по аренде ожидаемые кредитные риски оцениваются и признаются за весь период владения инструментом.

На каждую отчетную дату нужно оценивать, как изменяются ожидаемые кредитные риски, и в случае их значительного увеличения необходимо создать резерв на всю сумму ожидаемых потерь за период владения. Значительное увеличение риска происходит, например, в случае просрочки платежа или неблагоприятных событий у заемщика.

Состояние заемщика может исправиться, и он начнет осуществлять платежи в соответствии с договором. Тогда, оценив уменьшение рисков, можно вернуться к оценке будущих рисков на 12 месяцев.

Поскольку в вышеперечисленных случаях реального обесценения нет, следует продолжать начисление финансового дохода исходя из балансовой суммы актива и эффективной ставки процента.

В случае, когда на отчетную дату присутствуют характерные признаки обесценения (такие как, например, просрочка более чем на 90 дней), необходимо оценить сумму, которую реально возможно получить по договору, и продисконтировать ее с учетом первоначальной эффективной процентной ставки. Разница между балансовой суммой и новой суммой дисконтированного потока является кредитными убытками , на них нужно создать резерв. При наличии явных признаков обесценения процентные доходы начисляются только с той суммы, которую возможно получить от клиента, поэтому эффективную ставку следует умножать на разницу между балансовой суммой и резервом.

Рассмотрим разницу в дисконтировании на примере.

Пример 3

Компания 15.12.2016 выдала заем на сумму 200 000 руб. сроком на три года.

Срок возврата — 15.12.2019. Ставка по договору — 11 % годовых. Оплата процентов происходит ежегодно 31 декабря. Проценты начисляются ежемесячно. Эффективная рыночная ставка — 14,12 %.

Согласно разработанным правилам для данного вида займов (без явных признаков риска неплатежа) вероятность наступления дефолта оценена в 1 %.

Известно, что на 31.12.2017 заемщик задержал платеж на 45 дней, по таким займам вероятность наступления дефолта оценена в 4,0 %.

30.12.2018 стало известно, что у заемщика финансовые трудности и платежи не будут осуществлены в полном объеме. По расчетам, компания сможет получить только 191 036 руб.

Сравнительная информация по отражению финансовых активов согласно IAS 39 и IFRS 9 (в руб.):

| Проводки | По МСФО 39 | По МСФО 9 | |

| Момент признания 15.12.2016 | Дт «Финансовый актив» (ФА) (отчет о финансовом положении, ОФП) Кт «Денежные средства» (ОФП) Дт «Прибыли и убытки» (отчет о прибылях и убытке, ОФР) Кт «Финансовый актив» (ОФП) |

200 000 200 000 14 357 |

200 000 200 000 14 357 |

| Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

— — |

1856 1856 |

|

| Отчетный период 31.12.2016 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

2 2 |

|

| Дт «ФА» (ОФП) |

1149 1149 |

1149 1149 |

|

| Отчетный период 31.12.2017 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

5745 5745 |

|

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) |

26 239 26 239 |

26 239 26 239 |

|

| Отчетный период 31.12.2018 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

30 000 30 000 |

14 093 14 093 |

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) |

26 837 26 837 |

23 774 23 774 |

|

| Отчетный период 31.12.2019 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

— — |

8304 8304 |

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) |

26 131 26 131 |

29 195 29 195 |

Движение задолженности также можно представить в виде таблицы.

По IAS 39:

| Период | Задолженность на начало или дату признания |

Проценты, начисленные за год | Задолженность с процентами | Выплаты | Балансовая стоимость ФА на 31 де-кабря | ||

| 2016 год | 185 643 | 1149 | 186 792 | −964 | 185 828 | ||

| 2017 год | 185 828 | 26 239 | 212 06 | −22 000 | 190 067 | ||

| 2018 год | 190 067 | 26 837 | 216 904 | −22 000 | 30 000 | 194 904 | |

| 2019 год | 194 904 | 26 131 | 221 036 | −191 036 | 30 000 | 0 | |

| Период | Задолженность на начало или дату признания | Задолженность после дисконтирования ожидаемых потоков с учетом кредитных потерь | Резерв при по-ступле-нии ФИ | Проценты, начисленные за год | Задолженность с процентами | Выплаты | Резерв на обес-ценение на конец | Балансовая стоимость ФА на 31 де-кабря без учета резерва |

| 2016 год | 185 643 | 1856 | 1149 | 186 792 | −964 | 1858 | 185 828 | |

| 2017 год | 185 828 | 26 239 | 212 067 | −22 000 | 7603 | 190 067 | ||

| 2018 год | 190 067 | 168 371 | 23 774 | 192 145 | −22 000 | 21 696 | 191 841 | |

| 2019 год | 191 841 | 191 036 | 29 195 | 221 03 | −191 036 | 30 000 | 0 |

Решение

1. Расчеты в момент признания финансового актива 15.12.2016

1.1. Определяем справедливую стоимость ФА на 15.12.2016, поскольку проценты платятся неравномерно и номинальная ставка отличается от эффективной:

| Дата выплаты | Сумма выплат по договору | Формула дисконтирования | |

| 31.12.2016 | 964 | = 964 / (1 + 0,1412) ^ (16 / 365) | 959 |

| 31.12.2017 | 22 000 | = 22 000 / (1 + 0,1412) ^ (381 / 365) | 19 167 |

| 31.12.2018 | 22 000 | = 22 000 / (1 + 0,1412) ^ (746 / 365) | 16 795 |

| 31.12.2019 | 221 036 | = 221 036 / (1 + 0,1412) ^ (1095 / 365) | 148 723 |

| Итого | 266 000 | 185 643 |

1.2. Скорректируем балансовую стоимость до справедливой стоимости:

200 000 − 185 643 = 14 357 руб.

Признаем разницу в расходах.

1.3. Начисляем резерв по оцененным финансовым рискам на 12 месяцев:

185 643 × 1 % = 1856 руб.

2. Расчеты на конец отчетного периода 31.12.2016

2.1. Оцениваем будущий кредитный риск на 31.12.2016. Значительного увеличения кредитного риска не произошло. Создаем резерв на 12 месяцев исходя из новой суммы задолженности. Сумма задолженности:

185 643 + (185 643 × 14,12 % × 16 / 365) - 964 = 185 828 руб.

Резерв на 31.12.2016: 185 828 руб. × 1 % = 1858 руб.

Изменение резерва в ОФР: 1858 руб. − 1856 руб. = 2 руб.

2.2. Начисляем и признаем финансовый доход по эффективной ставке от балансовой стоимости:

185 643 × 14,12 % × 16 / 365 = 1149 руб.

3. Расчеты на конец отчетного периода 31.12.2017

3.1. Оцениваем будущий кредитный риск на 31.12.2017. Произошло значительное увеличение кредитного риска. Создаем резерв из расчета всего периода владения активом исходя из новой суммы задолженности:

185 828 + (185 828 × 14,12 % × 1) − 22 000 = 190 067 руб.

190 067 руб. × 4,0 % = 7603 руб.

Изменение резерва в ОФР:

7603 руб. − 1858 руб. = 5745 руб.

3.2. Начисляется и признается финансовый доход по эффективной ставке от балансовой стоимости:

185 828 × 14,12 % × 1 = 26 239 руб.

4. Расчеты на конец отчетного периода 31.12.2018

4.1. Имеются признаки обесценения финансового актива на 31.12.2018.

На 31.12.2018 оцениваем стоимость будущих денежных потоков, дисконтированных по первоначальной эффективной ставке с учетом нового потока денежных средств:

| Дата выплаты | Сумма выплат по договору | Формула дисконтирования | Приведенная (текущая) стоимость денежных потоков |

| 15.12.2019 | 191 036 | = 191 036 / (1 + 0,1412) ^ ((349) / 365) | 168 371 |

| Итого | 191 036 | 168 371 |

4.2. Ожидаемые кредитные потери составляют:

190 067 − 168 371 = 21 696 руб.

С учетом уже начисленной суммы резерва в ОФР признаем обес-ценение согласно IFRS 9:

21 696 − 7603 = 14 093 руб.

Резерв по IAS 39: 30 000 руб. в ОФР.

4.3. Начисляется и признается финансовый доход по эффективной ставке за 2018 год:

- от балансовой стоимости по IAS 39 : 190 067 × 14,12 % × 1 = 26 837 руб.

- от балансовой стоимости за минусом кредитных потерь по IFRS 9: (190 067 − 21 696) × 14,12 % × 1 = 23 774 руб.

5.1. На момент погашения займа 15.12.2018 сумма признанного резерва составит 30 000 руб.

В ОФР отражается доначисление кредитных потерь до 30 000 руб.:

30 000 − 21 696 = 8304 руб.

5.2. Сумма процентных доходов рассчитывается как сальдирующая, необходимая для закрытия договора с учетом фактической оплаты и резерва. В нашем случае это 29 195 руб.

Таким образом, кроме вопроса о методе расчета эффективной ставки для дисконтирования, введение IFRS 9 «Финансовые инструменты» внесло дополнительные случаи, при которых используется дисконтирование, и определило новый порядок расчета кредитных потерь.

Инвестор и заказчик-инициатор как роли всегда находятся в некотором противостоянии. Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

Временная ценность денег для проектного обоснования

Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег. Временной аспект определяет одну из основных граней финансовой эффективности вложений. Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

- Каждая операция подлежит рассмотрению с финансовой точки зрения, в общем и конкретно с позиции денежных потоков.

- Денежный поток всегда имеет знак направления движения: поступления (+) и выбытия (-).

- Природа денежных потоков состоит в их оборачиваемости и способности генерировать доход с течением времени.

- События денежного потока несопоставимы, если относятся к разным периодам времени. Для сопоставимости их надлежит преобразовать.

- Преобразование событий денежного потока связаны с процедурами наращения или дисконтирования.

Графическое представление денежных потоков инвестиционного проекта

Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы. Взгляните на представленную выше схему. Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Математическая модель инвестиционного проекта

Основные алгоритмы преобразований событий денежных потоков укладываются в два направления – наращение и дисконтирование. В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором – наоборот. Под базовым моментом следует понимать отправную точку старта инвестиций.

Формулы наращенной и дисконтированной величин денежного потока

Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше. Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Практика дисконтирования при инвестициях

Под дисконтированием мы будем понимать процедуру приведения денежного потока к базовому моменту (начальному периоду). В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка. Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и т.п.

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода. Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей. Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи. Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит. В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту.

Такую ситуацию считать нормальной, конечно, нельзя. Формирование более высокой методической культуры выбора ставки дисконтирования – задача насущная. Особенно это важно, когда страна нуждается в существенном улучшении и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности нет. Такой выбор зависит от конкретной ситуации и обусловлен рядом факторов. Методически верно выделить из них две условные группы.

- Факторы, не зависящие от хода реализации проекта (внешние). Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.

- Факторы, зависящие от структуры проекта (внутренние). Они учитывают структуру источников финансирования, новизну проекта, его риски.

Группа влияющих факторов определяет и методы вычисления ставки дисконтирования. Расчетные схемы, как правило, основываются на оценке стоимости капитала. Методы также делятся по применяемой базе оценки: ожидаемая доходность активов безрискового типа или стоимость финансовых источников инвестиций.

Методы CAPM и кумулятивного построения

Методы первой группы с базой в форме ожидаемой доходности безрисковых активов считаются наиболее распространенными в Западной управленческой школе. К ним относятся две подгруппы методов: методы, основанные на модели капитальных активов (Capital Asset Pricing Model, CAPM), и метод кумулятивного построения. Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Формула расчета ставки дисконтирования по методу CAPM

Расчет нормы эффективности по модели CAPM производится по формуле, представленной выше. Достоинством метода является фундаментальный принцип, учитывающий связь между доходностью акции и рыночным риском. Среди недочетов модели для российских условий выделяются следующие.

- Модель разработана для западного уровня развития инфраструктуры бизнеса в части высокой конкуренции инвесторов и более совершенного рынка капитала.

- В условиях «плавающего» кризиса и после дефолта 1998 года государственные ценные бумаги не могут восприниматься как безрисковые.

- Непрозрачность и слабость фондового рынка в России не позволяют адекватно рассчитать доходность по безрисковому активу и составить справочники бета-коэффициентов.

- Главный объективный недостаток модели – наличие всего одного учтенного фактора (рыночного риска) для расчета ставки отдачи.

- Трансакционные издержки, налоги и другие дополнительные факторы метод не учитывает.

С развитием модели CAPM возникла модифицированная ее форма, в которой учитывается несистематический риск, именуемый специфическим. Его оценивают экспертно, поскольку средства статистики не дают вывести данный фактор на приемлемый уровень формализации. Расчет ставки дисконтирования производится согласно представленной ниже формуле, рядом с которой размещен пример таблицы поправок на специфический риск.

Формула расчета по методу MCAPM и пример таблицы поправок по экспертным оценкам

К первой группе моделей, позволяющих рассчитать норму дохода в обоснование инвестиций, относится также подход метода кумулятивного построения. Его отличие от CAPM состоит в том, что к величине безрисковой ставки могут быть добавлены многочисленные премии за разнообразные риски, которые можно выявить применительно к конкретному инвестиционному проекту. Приведем некоторые примеры таких рисков:

- риск срывов со стороны участников проекта;

- риск потери потенциальных доходов от инвестиций;

- страховой риск и др.

Если по конкретным страховым случаям капитальные вложения застрахованы, поправка на эти виды рисков не производится. Следует учитывать, что и расходы в данном случае также возрастают на размер платежей по договорам страхования. Рекомендации по размерам премий за различные виды риска можно найти в специализированной литературе. Далее размещена формула метода кумулятивного построения.

Формула по методу кумулятивного построения

Альтернативные методы расчета

Второй методический подход к расчету нормы дисконта для обоснования инвестиций опирается на оценку стоимости источников средств (собственных и привлекаемых). Мы с вами помним, что каждый вид инвестиционных ресурсов имеет свою стоимость. Есть она и у собственного капитала. В практике применяются несколько моделей стоимости собственных источников, среди них выделяются следующие.

- Модель прибыли на акцию.

- Модель установления стоимости привилегированных акций.

- Модель расчета стоимости вновь привлекаемого капитала.

Стоимость инвестиционных ресурсов, определенная на основании одной из указанных выше моделей, рассматривается как номинальная ставка дисконтирования. Ее надлежит откорректировать на и плановую инфляцию. Расчет реальной ставки производится с учетом величины премии за риск, которая устанавливается в результате достигнутого соглашения между инвестором и руководством компании. Ниже представлены примеры формул расчета стоимостей собственных и привлеченных ресурсов.

Формулы расчета стоимостей инвестиционных ресурсов по источникам

Редко, когда инвестиционный проект реализуется за счет единственного источника. Как правило, присутствуют и собственные, и привлеченные ресурсы. Поэтому для расчета ставки дисконтирования важно определить общую стоимость задействованного капитала. Для этого используется модель WACC. В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

Формула модели WACC для расчета нормы дисконта

Метод WACC для установления нормы дисконта применим далеко не всегда. Дивиденды акционерам как выражение стоимости собственного капитала могут по различным причинам не соответствовать рыночным уровням доходности. Стоимость заимствований также может вносить искажения в общую картину. Предположим, компания входит в мощную ФПГ, располагающую возможностями льготного кредитования. И ставка по кредиту, оказавшись ниже рыночной, способна нарушить логику расчетов.

Расчеты по модели WACC целесообразно расценивать как ориентир, обозначающий нижний порог при выборе дисконтной ставки. Если же аналитик видит, что структура источников финансирования настолько уникальна, что расчетные значения далеки от рыночных реалий, от данного метода лучше отказаться. В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

- метод учета инфляции;

- расчет на основе экспертных оценок;

- метод рентабельности собственного капитала ROE;

- метод рыночных мультипликаторов.

Мы рассмотрели основные методы расчета ставки дисконтирования для обоснования и оценки инвестиционных проектов. Специалистам, в чьи обязанности входит такая работа, я бы рекомендовал использовать сразу несколько способов, обязательно включая в них и экспертную оценку, и учет уровня инфляции, и ставки доходности на рынке капитала. Начинать надо с простых вариантов. Далее нужно выбрать один, наиболее подходящий сложный метод, вникнуть в логику расчета, возможно, подкорректировать формулу под реалии бизнеса и осуществить вычисления.

Практика показывает, что многократные итерации расчетов, групповые обсуждения со специалистами финансовой сферы дают приличный результат. Точность планирования возрастает, а усилия окупаются. Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

N P V = ∑ t = 0 N C F t (1 + i) t = − I C + ∑ t = 1 N C F t (1 + i) t {\displaystyle NPV=\sum _{t=0}^{N}{\frac {CF_{t}}{(1+i)^{t}}}=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+i)^{t}}}} ,

где i {\displaystyle i} - ставка дисконтирования.

Ставка дисконтирования - переменная величина, зависящая от ряда факторов i = f (i 1 , . . . , i n) {\displaystyle i=f(i_{1},...,i_{n})} ,

где (i 1 , . . . , i n) {\displaystyle (i_{1},...,i_{n})} - факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого инвестиционного проекта :

I 1 {\displaystyle i_{1}} - стоимость альтернативного вложения средств на данный период, будь-то: ставка банковского процента по депозитам, ставка рефинансирования , средняя доходность уже имеющегося бизнеса и т. д.;

I 2 {\displaystyle i_{2}} - оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период.

Вычисление ставки дисконтирования

В основе прогнозирования ставки дисконтирования лежит теоретическая предпосылка о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). В общем случае инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигации плюс определённые премии за риск. Согласно рассматриваемой здесь модели, будущая требуемая инвестором ставка доходности представляет собой сумму:

- Базовой ставки по эмитенту - ставки прогнозируемой доходности по валютным (долларовым) корпоративным облигациям данного эмитента (учитывает в себе премию за кредитный риск);

- Премии за страновой риск для владельцев долевых инструментов (учитывает риск вложения средств в долевые инструменты, характерный для российского рынка акций по сравнению с облигационным рынком);

- Премии за отраслевые риски (учитывает в себе волатильность денежных потоков, обусловленную отраслевой спецификой);

- Премии, связанной с риском некачественного корпоративного управления ;

- Премии за риск неликвидности акций эмитента.

В общем случае формулу для расчёта будущей ставки дисконтирования можно записать следующим образом:

I {\displaystyle i} = i b {\displaystyle i_{b}} + i s {\displaystyle i_{s}} + i o {\displaystyle i_{o}} + i k {\displaystyle i_{k}} + i l {\displaystyle i_{l}}

Вычисление базовой ставки по эмитенту

Базовая ставка является составной частью ставки дисконтирования. По своему смыслу базовая ставка показывает, под какую минимальную доходность участники рынка готовы инвестировать средства в бизнес. В отличие от распространённого мнения, которое считает значение базовой ставки единым для всех рассматриваемых компаний, рассматриваемый подход учитывает различия в бизнесе даже на этом первоначальном этапе. Базовая ставка для каждой компании индивидуальна. Эта ставка зависит от финансовой устойчивости конкретного предприятия.

Финансовая устойчивость компании определяется либо на основе кредитного рейтинга, присвоенного эмитенту независимыми рейтинговыми агентствами (S&P, Moody’s, Fitch), либо путём анализа его финансового состояния. В идеале для каждой компании рассчитывается своя базовая ставка.

Таким образом, поскольку базовая ставка учитывает уровень финансовой устойчивости компании, то она действительно отражает степень риска (и, как следствие, минимальную требуемую доходность), которая соответствует инвестициям в конкретную компанию.

Вычисление премии за страновой риск (учёт специфического риска страны расположения)

Страновой риск представляет собой риск неадекватного поведения официальных властей по отношению к бизнесу, работающему в рассматриваемой стране. Чем более предсказуемо отношение государства к бизнесу, чем больше проводимая государством политика способствует развитию предприятий, тем меньше риски ведения бизнеса в такой стране и, как следствие, меньше требуемая доходность.

Страновой риск можно измерить и выразить в дополнительной доходности, которую будут требовать инвесторы при осуществлении инвестиций в акции или облигации предприятий, работающих в рассматриваемой стране.

Для того, чтобы понять, какова та дополнительная доходность, которую сейчас требуют инвесторы, чтобы компенсировать страновой риск, достаточно сравнить доходности государственных и корпоративных облигаций. При этом для увеличения точности вычислений, сравниваемые облигации должны обладать примерно одинаковым уровнем ликвидности, кредитного качества и дюрацией . Таким образом, разница в доходности корзины корпоративных и государственных облигаций будет обусловлена только наличием странового риска для инвесторов, вкладывающих средства в корпоративные облигации (для государственных облигаций понятие странового риска не применимо).

Полученная разница в доходностях показывает величину странового риска для владельцев долговых инструментов. Для преобразования данного показателя при работе с акциями вычисленная величина странового риска умножается на поправочный коэффициент, определяемый экспертным образом.

Премия за отраслевой риск

Эта составляющая ставки дисконтирования носит наднациональный характер (то есть не зависит от страны, в которой ведётся бизнес) и определяется исключительно внутренней особенностью отраслей - волатильностью их денежных потоков. Например, волатильность потоков в розничной торговле и добыче нефти будет совершенно неодинакова.

Наиболее полно отношение инвесторов к сравнительной мере риска отраслей выражено на развитых фондовых рынках. Именно они и являются источником вычисления отраслевых премий. По каждой интересующей отрасли определяется совокупность исследуемых компаний, по которым вычисляется среднеотраслевая ставка дисконтирования.

Объективные основания для появления дополнительной премии за отраслевой риск возникают тогда, когда среднеотраслевая ставка дисконтирования (требование инвестора к минимальной доходности) превышает сложившуюся доходность по государственным облигациям США - наиболее надёжному активу для инвестора. Отрасли со средними ставками дисконтирования меньшими, чем доходность гособлигаций США считаются относительно безрисковыми, то есть инвесторы не закладывают дополнительные специфические требования, повышающие СД эмитентов данных отраслей. Для всех остальных отраслей премия за отраслевой риск считается как разница между средней СД отрасли и доходностью гособлигаций США. Соответственно, вычисленная премия по отрасли распространяется на всех её эмитентов.

Премия за риск некачественного корпоративного управления (КУ)

Данная премия отражает риски владельца акций эмитента, связанные, прежде всего, с выводом чистой прибыли и активов из компании.

Премия за неликвидность акций

Данная премия возникает из-за возможных затруднений инвестора в приобретении или продаже пакета акций без особых потерь в цене и во времени. При прочих равных условиях инвестор купит более ликвидный актив.

С математической точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов.

1. Наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимость учета для инвесторов стоимости денег во времени.

3. Фактор риска или степень вероятности получения ожидаемых в будущем доходов. Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

Для денежного потока для собственного капитала:

модель оценки капитальных активов (САРМ - CapitalAssetPricingModel)

метод кумулятивного построения.

Для денежного потока для всего инвестированного капитала:

модель средневзвешенной стоимости капитала (WACC - WeightedAverageCostofCapital).

Мы проводим оценку стоимости бизнеса для денежного потока для СК и будем использовать модель оценки капитальных активов.

Модель оценки капитальных активов (САРМ)

В соответствии с моделью оценки капитальных активов САРМ, ставка дисконта находится по формуле:

где I (R) - требуемая инвестором ставка дохода (на собственный капитал);

Безрисковая ставка дохода;

β - коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Ставка дохода по отрасли;

Премия для малых предприятий;

Премия за риск, характерный для отдельной компании;

С - страновой риск.

Модель САРМ основана на анализе массивов информации фондового рынка, конкретно - изменений доходности свободно обращающихся акций.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям).

Коэффициент β представляет собой меру систематического риска. Коэффициент β, оценивающий риски инвестирования в конкретный проект, может быть, опираясь на объективные реакции рынка.

Табл.29. Ставка дисконта

Ставка дохода по отрасли (Rm) = 15,4%по данным сайтаросстата.

10. Расчет величины стоимости в постпрогнозный период

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

Для расчета стоимости была применена модель Гордона.

По модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста в постпрогнозный период коэффициент капитализации будет равен ставке дисконта.

Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

Стоимость в постпрогнозный период;

Денежный поток доходов за первый год постпрогнозного (остаточного) периода;

I - ставка дисконта;

Долгосрочные темпы прироста денежного потока Полученная таким образом стоимость компании в постпрогнозный период определена на момент окончания прогнозного периода.

Предварительная величина рыночной стоимости оцениваемой компании состоит из двух составляющих:

1) Текущая стоимость денежных потоков в течение прогнозного периода.

2) Текущая стоимость стоимости компании в постпрогнозный период.

Текущая стоимость будущих доходов определяется по фактору «текущей стоимости единицы» при ежегодном начислении процентов по определенной ставке дисконтирования и времени получения дохода.

Поскольку денежные потоки компания получает равномерно в течение всего года, при дисконтировании денежных потоков применяется фактор текущей стоимости на середину периода, рассчитанный по формуле:

![]()

где: - Чистый денежный поток i прогнозного года;

I - ставка дисконтирования;

n - длительность прогнозирования, лет.

Остаточная стоимость компании в постпрогнозный период приводится к текущим (на дату оценки) стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода. Дисконтирование стоимости компании в постпрогнозный период к ее текущему значению производится по фактору текущей стоимости на конец последнего прогнозного года по формуле:

![]()

где: I - ставка дисконтирования;

n - период до конца прогнозного периода (лет).

Рыночная стоимость собственного капитала оцениваемой компании до внесения поправок определяется как сумма текущих стоимостей денежных потоков и стоимости компании в постпрогнозный период