ВОПРОС. Понятие хозяйственного учета и его структура

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью. Хозяйственный учет - это учет хозяйства или учет хозяйственной деятельности.

Для этого в хозяйственном учете используют несколько видов измерителей: натуральные, трудовые и денежные

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются тонны, килограммы, метры, штуки и т.п. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей и т.д.

Рис. 1.1. Виды измерителей хозяйственного учета

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени, например, рабочие дни, часы, минуты. Трудовые измерители используют для учета производительности труда, норм выработки, расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы - рубли и копейки.

Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета : оперативный, статистический и бухгалтерский (рис. 1.2).

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п.

Сферой

применения статистического

учета

может

быть отдельное предприятие, отрасль

хозяйства и вся экономика в целом.

Статистический учет, или статистика,

изучает явления, которые носят массовый

характер в области экономики, науки,

культуры, образования и т.д.

Рис. 1.2. Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия - бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

ВОПРОС. Бухгалтерский учет и его функции.

Бухгалтерский учет - осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Бухучет делится на две части:

финансовый учет;

управленческий учет.

а) В финансовом учете отображаются, обрабатываются и обобщаются показатели внешней бухгалтерской отчетности, информация о хозяйственных отношениях предприятия с его партнерами.

б) Управленческий учет отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия.

Информационная функция является одной из основных функций учета. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность.

Обеспечение сохранности собственности . Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции -необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Функция обратной связи . Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Аналитическая функция . Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

ВОПРОС. ПРЕДМЕТ И МЕТОД Б/У.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица.

Метод бухучета – совокупность специфических способов и приемов для отражения хозяйственно-финансовой деятельности предприятия:

Калькуляция.

Двойная запись.

Документирование.

Инвентаризация.

Документирование – способ первичной регистрации хозяйственных операций, который осуществляется на основе правильно оформленных документов.

2. Инвентаризация . Документальный учет дополняют периодической проверкой материальных ценностей, денежных средств и расчетов, то есть производится инвентаризация.

3. Оценка - способ денежного выражения хозяйственных средств и их источников. Основными принципами оценки средств предприятия является реальность и единство оценки:

4. Калькуляция - исчисления в денежном измерителе фактических затрат на производство отдельных видов продукции, работ, услуг. Калькуляция – способ определения себестоимости единицы приобретаемых материальных ценностей, изготавливаемой продукции, выполненных работ и оказываемых услуг.

5. Баланс - и тог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Левая часть баланса, где отражены состав и размещение средств – актив . Правая, где показаны источники этих средств – пассивом .

6. Счета - это способ группировки, текущего контроля и отражения хозяйственных операций,которые совершаются с имуцществом,источниками его формирования. Счет – это накопитель информации, которая используется для составления сводных показателей отчетности.

7. Двойная запись – каждая хозяйственная операция отражается на счетах б/у дважды: по дебету одного счета и по кредиту другого счета.Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

ВОПРОС. Задачи и принципы Б/у.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Принципы бухгалтерского учета.

Бухгалтерский учет ведется на основе следующих 5-ти принципов.

Принцип сохранения информации.

Принцип взаимосвязи событий и явлений.

Принцип сопоставления ценностей и операций.

Принцип остановки.

Принцип минимальности.

Принцип сохранения информации заключается в том, что если в документах была сделана определенная запись, то она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия.

Принцип взаимосвязи событий и явлений заключается в том, что бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая - то сумма из одной статьи выбьша, то она обязательно появится в другой статье, записанной в этой проводке.

Принцип сопоставления ценностей и операций заключается в том, что все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п. ■

Принцип остановки заключается в том, что в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде баланса и отчетности и предоставить их руководству и в контролирующие органы.

5.Принцип минимальности заключается в том, что предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей при учете, например, количество счетов, типовых бланков, единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы по этим показателям можно было бы провести проверку деятельности предприятия.

ВОПРОС. Законодательное обеспечение б/у.

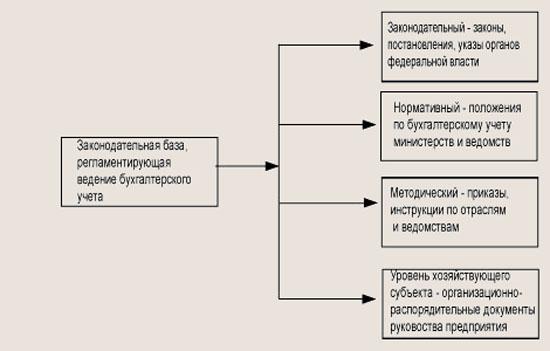

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень - законодательный , он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

|

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» |

|

|

ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ |

|

|

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ |

|

ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ |

|

|

ИНСТРУКЦИИ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ Б/У |

|

Схема законодательного регулирования бухгалтерского учета.

Рис. 1.3. Законодательная база бухгалтерского учета

Второй уровень - нормативный , представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ).

Третий уровень - методический , он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень - уровень хозяйствующего субъекта , представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

ВОПРОС. Синтетический и аналитический учет.

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.). Синтетические счета являются счетами 1-го порядка, субсчета - счета 2-го порядка, аналитические счета - счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет - это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

ВОПРОС. Счета б/у классификация, строение и виды

Активные бухгалтерские счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Дебет Кредит

Активные счета имеют следующие особенности:

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

К основным активным счетам относятся:

01 - «Основные средства»; 04 - «Нематериальные активы»; 10 - «Материалы»; 20 - «Основное производство»; 43 - «Готовая продукция»; 50 - «Касса»; 51 - «Расчетные счета»; 52 - «Валютные счета»; 58 - «Финансовые вложения» (в акции и другие ценные бумаги).

Пассивные бухгалтерские счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Можно дать следующую характеристику пассивному счету:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств предприятия;

обороты по кредиту показывают увеличение капитала или обязательств предприятия;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

К основным пассивным счетам относятся: 80 - «Уставный капитал»;

82 - «Резервный капитал»; 83 - «Добавочный капитал»; 99 - «Прибыли и убытки»; 66 - «Расчеты по краткосрочным кредитам и займам»; 67 - «Расчеты по долгосрочным кредитам и займам»; 60 - «Расчеты с поставщиками и подрядчиками»; 68 - «Расчеты по налогам и сборам»; 69 - «Расчеты по социальному страхованию и обеспечению»; 70 - «Расчеты с персоналом по оплате труда». Рассмотрим, как ведется учет на пассивных счетах, на следующем примере.

ВОПРОС. Бухгалтерский баланс и его изменения под действием хозяйственных операций.

Бухгалтерский баланс – это способ экономической группировки имущества организации по его составу и размещению и источникам формирования на 1 число месяца, квартала, года.

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Влияние хозяйственных операций на баланс предприятия на начало текущего месяца:

Первый тип хозяйственных операций вызывает изменения только в активе баланса.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса.

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса.

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса.

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

ВОПРОС. Документирование хозяйственной деятельности.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

Рис. 5.2. Состав документов бухгалтерского учета

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основе первичных документов составляются бухгалтерские проводки и формируется исходная информация, которая используется для дальнейшей обработки в целях"получения различных экономических показателей, характеризующих деятельность предприятия.

Учетные регистры

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций.

Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последователь-ности,их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

Отчетные документы

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом - отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность - это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

отчет об изменении капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5);

пояснительную записку к отчету.

Основными требованиями, которые предъявляют к отчетности, являются:

достоверность - отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

полнота - отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

нейтральность - отчетность не должна отражать интересы каких-либо лиц;

преемственность - последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

ВОПРОС. Объекты и принципы б/У.

Объектами бухгалтерского учета являются (рис. 1.4):

хозяйственные средства - как материальная основа деятельности предприятия;

хозяйственные процессы - как содержание самой деятельности предприятия;

результаты хозяйственной деятельности - прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета

Хозяйственные средства - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных хозяйственных процесса : снабжение, производство и реализацию.

Хозяйственные процессы и их хар-ка.

Пр-ие производя продукцию,выполняющая работы или оказывающая услуги,совершает хоз оперкции.Эти всовокупности составляют хоз.процессы которые подразделяются на:

процесс снабжения

процесс пр-ва

процесс реализации

Кругооборот хоз.ср-в совпадает с хоз.операц.

На первой стадии денежные ср-ва пр-ия превращаются в необходимые материальнве ср-ва,необходимые для процесса пр-ва.

На второй стадии происходит превращение материальных ценностей в новую продукцию пр-ия.

На третьей стадииподукция пр-ия превращается в денежные ср-ва но большего размера чем их первоначально затрачено.

Результатом хозяйственной деятельности является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Любое предприятие обязано вести бухгалтерский учет. Ответственность за ведение учета возлагается на главного бухгалтера компании. Что такое бухгалтерский учет, зачем он нужен и кто имеет право не вести бухучет, расскажем в данной статье.

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Любая операция должна быть отражена в учете. Покупка карандаша, выдача зарплаты, начисление амортизации или получение займа — всё это виды хозяйственных операций, которые должны быть обязательно зафиксированы и отражены должным образом.

Каждая операция должна быть оформлена документально. Документы могут быть различными: договоры, накладные, карточки учета, расходные ордера и т.д.

Один из главных принципов ведения бухучета — отражение всех операций с помощью специальных счетов. Каждая операция должна быть отражена по дебету и кредиту соответствующих счетов учета.

Бухгалтерский учет ведется в соответствии с положениями Федерального закона от 06.12.2011 № 402-ФЗ. Закон раскрывает требования к ведению учета, описывает принципы ведения, содержит перечень лиц, обязанных вести бухучет, и т.п.

Чаще всего бухучет ведется в специальных программах. Программа для бухгалтерского учета подбирается в зависимости от потребностей фирмы, ее оборотов и вида деятельности. Можно вести бухучет онлайн с помощью веб-сервисов. Автоматизация бухгалтерского учета значительно упрощает работу бухгалтера.

Цели и задачи

Конечная цель ведения бухгалтерского учета — формирование достоверной информации о деятельности организации, ее имущественном положении, затратах и выручке, задолженности перед контрагентами и т.п.

Вся эта информация фиксируется в регистрах бухгалтерского учета и в ежегодной отчетности.

Отчетность предназначена как для внешнего пользования, так и для внутреннего. Внутри компании данные отчетности анализируют директор, учредители, аудиторы.

За пределами фирмы отчетностью могут воспользоваться:

- банки для вынесения решения по выдаче кредита;

- инвесторы для оценки целесообразности вложений;

- контролирующие органы.

Кто должен вести бухучет

Бухгалтерский учет должны вести постоянно все компании, за исключением представительств (филиалов) иностранных организаций. Также от бухучета освобождены ИП.

- малый бизнес;

- некоммерческие организации;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов.

Организовать ведение бухучета обязан руководитель компании. Он может возложить обязанность вести бухучет на главного бухгалтера или аутсорсинговую компанию. На малых предприятиях нередко обязанности главбуха выполняет непосредственно директор.

Принципы бухучета

Бухгалтер должен соблюдать определенные принципы при ведении учета.

Выделим основные из них:

- Двойная запись. Здесь речь идет о проводках. Любая операция должна найти отражение и по дебету, и по кредиту счетов. Например, выдача денег в подотчет находит отражение на двух счетах: 50 (Кредит) и 71 (Дебет).

- Объективность и достоверность. Все операции должны быть отражены в учете. На каждую операцию должен быть свой комплект документов, подтверждающий их реальность.

- Своевременность отражения всех операций. Операции нужно отражать в учете в момент их совершения.

- Ведение учета в соответствии с учетной политикой компании. В данном документе отражаются способы ведения бухгалтерского учета.

Основные документы

Главный документ, который определяет порядок ведения учета, — учетная политика. Именно в ней прописываются все особенности бухгалтерского учета.

К учетной политике прилагается рабочий план счетов, который также необходим для ведения достоверного учета.

Все операции регистрируются в учете на основании первичных документов (накладные, акты, счета-фактуры и пр.).

На основании данных учета бухгалтер может формировать различные регистры, оборотно-сальдовые ведомости и т.п.

Другие статьи по теме «Основы бухучета»

Счет на оплату

Счет - это документ, который служит основанием для оформления платежного поручения на оплату товара или услуг поставщику. Счет может быть выставлен в рублях или в валюте. Счет в иностранной валюте оплачивается по курсу ЦБ РФ, действующему на день оплаты, если иное не предусмотрено договором.

Основы бухучета

Бухгалтерский учет в торговле

Бухгалтерский учет обязаны вести все организации. Вид деятельности тут роли не играет. Но от сферы деятельности компании зависят некоторые особенности бухгалтерского учета. В данной статье рассмотрим нюансы бухгалтерского учета в торговле.

Бухгалтерский учёт - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Перейти к разделу…

Учет основных средств предприятия, их стоимость и амортизация

В этом разделе мы собрали как можно больше информации, касающейся основных средств организации, их учета в бухгалтерском учете, стоимости, амортизации и т.д. Основные средства предприятия — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Перейти к разделу…

Нематериальные активы организации, классификация, учет и документальное оформление

Нематериальные активы - неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов. Чтобы актив предприятия был отнесен к нематериальным активам, он должен соответствовать ряду условий, среди которых, кроме отсутствия материально-вещественной структуры, можно отнести возможность идентификации от другого имущества, использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации и т.д. Перейти к разделу…

Учет вложений во внеоборотные активы предприятия

Основными задачами учета долгосрочных инвестиций являются: своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам; обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств. Перейти к разделу…

Денежные средства предприятия и их учет

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, в чековых книжках и т.

д. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. Перейти к разделу…

Классификация и оценка обязательств. Учет кредитов и займов

Наиболее полно определение обязательств дано в Концепции бухгалтерского учета в рыночной экономике России. В соответствии с данным документом обязательство — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. Перейти к разделу…

Учет расчетов с персоналом

Выплата заработной платы обычно производится в денежной форме в валюте РФ (в рублях). В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству РФ. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы. Перейти к разделу…

Учет расчетов организации

В данном разделе рассмотрены особенности учета предприятия с поставщиками и подрядчиками, покупателями и заказчиками, акционерами и учредителями, дебиторами и кредиторами, а также расчеты с бюджетом по налогам и сборам, понятие суммовых разниц и их отражение в учете покупателя и продавца и др. Перейти к разделу…

Бухгалтерский учет (accountancy) – информационная система, отражающая хозяйственные процессы организации, созданная в интересах управления этими процессами. Данное определение предполагает раскрытие целей (управление), методов их достижения, включая процедуры реализации (методы), и предмета (хозяйственные процессы).

Предмет бухгалтерского учета в широком смысле сводится к информационному отражению хозяйственной деятельности организации в периодическом аспекте – как смена прав и обязанностей (обязательств) участников хозяйственного процесса – и одновременно в экономическом – как движение средств и их собственных и привлеченных источников (капиталов).

Цели бухгалтерского учета :

- контроль деятельности подотчетных материально ответственных лиц;

- представление информации для управления хозяйственными процессами;

- исчисление финансовых результатов (часто подчеркивается, что бухгалтер должен предотвращать отрицательные результаты хозяйственной деятельности);

- оптимизация распределения производительных сил страны (последняя цель возникает в условиях рыночной экономики, т.к. инвестиции устремляются из убыточных отраслей в прибыльные).

Для достижения этих целей бухгалтерский учет выработал определенный метод , включающий следующие элементы (см. соответствующие статьи):

- инвентаризация – фиксируется наличие учетных объектов;

- документация (см. Первичные учетные документы) – в ней отражаются хозяйственные операции;

- счета (см. Счета бухгалтерского учета) – рубрики, по которым регистрируются данные о хозяйственных операциях;

- двойная запись – условие регистрации фактов хозяйственной жизни посредством корреспонденции счетов;

- бухгалтерский баланс – отчетная форма, дающая представление о финансовом положении организации;

- оценка – денежное выражение стоимости учетного объекта;

- калькуляция – денежное исчисление стоимости процессов, связанных с производством и продажей учетных объектов;

- отчетность (см. Бухгалтерская отчетность) – набор итоговых форм, позволяющих оценить хозяйственную деятельность организации за определенный период.

В практической работе элементы метода реализуются последовательно в бухгалтерской процедуре, которая представляет собой трансформацию и агрегирование данных, содержащихся в первичных документах, в информацию, представленную в бухгалтерской отчетности. Эта информация может быть проведена множеством способов, каждый из которых образует отдельную форму счетоводства.

Формы счетоводства в процессе реализации бухгалтерской процедуры отличаются между собой порядком записи – выделяют хронологическую (факты хозяйственной жизни фиксируются по мере их возникновения) и систематическую (факты фиксируются по определенным, заданным счетами, группировочным признакам) регистрацию.

Элементы метода бухгалтерского учета и вытекающие из них процедуры представляют логически стройную, единую систему, которая позволяет моделировать хозяйственные процессы любой организации.

Различают две системы бухгалтерского учета: простую и двойную . В первой расходы и доходы относят к тому моменту, когда они фактически возникли; во второй – к тому отчетному периоду, в котором благодаря этим расходам были получены доходы. Например, куплено оборудование стоимостью 100 000 грн., оно будет работать 10 лет. В простой бухгалтерии в момент уплаты денег будет зафиксирован расход в 100 000 грн., в двойной – 10 000 грн., т.к. предполагается, что оборудование будет изнашиваться в течение 10 лет, и, следовательно, ежегодные расходы составят 10 000 грн.; предполагается, что благодаря работе оборудования в течение 10 лет организация получает доходы.

Теоретически можно и в двойной бухгалтерии не прибегать к учету износа, но это противоречит идее двойной записи как инструменту исчисления финансовых результатов. Простая бухгалтерия в настоящее время официально может применяться в малых предприятиях, двойная – почти во всех организациях, независимо от формы собственности и страны местонахождения. Именно двойная бухгалтерия (double-entry system) привела к формированию науки об учете – счетоведения и практической дисциплины – счетоводства .

В связи с целями, решаемыми бухгалтером, бухгалтерский учет делится на финансовый (предназначен для внешних пользователей) и управленческий (для внутренних пользователей, прежде всего администрации).

Бухгалтерский учет делится: по отраслевому признаку (бухгалтерский учет промышленности, сельского хозяйства, торговли, транспорта, туризма) и по формам собственности организаций (бухгалтерский учет акционерных обществ, государственных организаций, кооперативов и т.п.).

Методология бухгалтерского учета и его отдельные процедуры регулируются во всех странах при помощи профессионального (национальная общественная организация издает стандарты) или государственного (госорган издает обязательные к исполнению нормативные документы) регулирования.

Особенности регулирования бухгалтерского учета приводят в разных странах к существованию различных вариантов двойной бухгалтерии. Выделяют следующие основные группы стран по общности подходов к регулированию и организации бухгалтерского учета:

- англоязычные страны (отсутствие кодифицированного права и применение прецедентного права; профессиональное регулирование; широкая свобода в формировании бухгалтером учетной политики и, как правило, высокий уровень развития экономики);

- западноевропейские страны (кодицифированное право, преимущественно государственное регулирование бухгалтерского учета; возможности формирования бухгалтером учетной политики сужены; как правило, высокий уровень развития экономики);

- латиноамериканские страны (экономическая нестабильность приводит к хронической инфляции, в результате денежный измеритель, обобщающий учетные данные, не может успешно выполнять свою функцию, и задача бухгалтера сводится к выбору процедур, позволяющих добиться сопоставимости данных в бухгалтерской отчетности);

- восточноевропейские страны (в значительной степени подход приближается к подходу западноевропейских стран, но отличается более жестким государственным регулированием – следствие многовековой традиции);

- азиатские страны (в существенной степени находятся под влиянием учета, сложившегося в англоязычных странах, но бухгалтерский учет имеет некоторые местные особенности).

Существование национальных вариантов бухгалтерского учета связано с его эволюцией. Бухгалтерский учет возник вместе с потребностями человека примерно 6 тыс. лет назад.

Когда объем информации оказался бо́льшим, чем вмещала память человека, появились регистры, на которых делались записи (папирус, глина и т.п.). Потребность в учете стимулировала развитие письменности и арифметики. Одним из первых элементов метода бухгалтерского учета стала инвентаризация.

В Афинах и Древнем Риме широко использовались счета, хронологическая и систематическая запись. В XIII в. появляется двойная запись для отражения торговых и банковских операций, в XV в. – калькуляция, в 1494 г. знаменитый итальянский математик Л. Пачоли (1445– 1517) в состав своего труда «Summa de Arithmetica, Geometria, Proportioni et Proportionalita» включил Trattato dei Computi e delle Scriture «Трактат о счетах и записях», в котором изложил принцип двойной бухгалтерии. Начиная с XVI в. она распространяется по странам и отраслям хозяйства. В части методологии и процедур ее реализации было создано множество форм бухгалтерского учета, проведено разделение синтетического и аналитического учета, введены сальдовые и(или) оборотные ведомости, изучены возможности различных способов оценки стоимости учетных объектов, появились амортизация и резервирование расходов.

В XIX – нач. XX в. формируется счетоведение благодаря трудам Д.Чербони (1827– 1917), Ф. Бесты (1845–1923) – Италия, А. Гильбо (1819– 1895) – Франция, И. Шера (1846–1924) – Германия, Л.Дикси (1864–1932) – Великобритания, Л.И. Гомберга (1866–1934) – Россия. Уже с середины XX в. большой вклад в развитие науки внесли ученые США и Японии. Создание научных школ позволило по-новому оценить различные методологические основы бухгалтерского учета: итальянские бухгалтеры в большей мере уделяли внимание юридическим, французские – экономическим, немецкие – процедурным проблемам, англичане создали аудит, русские раскрыли методологические особенности бухгалтерского учета.

Научные исследования позволили выработать новые варианты оценки (ФИФО (FIFO), ЛИФО (LIFO)), разработать действенные приемы калькулирования готовой продукции, работ и услуг (стандарт-кост, директ-костинг, нормативный учет и др.); получать отчетность о движении денежных средств, создать систему национального счетоводства, позволяющую использовать двойную запись для целей макроэкономических расчетов, сформулировать основополагающие принципы бухгалтерского учета и, что особенно важно, сформировать системы национальных стандартов.

Мощное развитие международных экономических связей создало условия для гармонизации национальных стандартов на базе международных стандартов финансовой отчетности (МСФО).

Таким образом, теория и практика бухгалтерского учета находятся в процессе развития. Основные методологические проблемы связаны с поиском стабильного учетного измерителя (покупательная сила всех денежных измерителей постоянно, особенно в условиях инфляции, колеблется) и уменьшением лага между возникновением факта хозяйственной жизни и его регистрацией в бухгалтерском учете.

Основные практические проблемы состоят в переводе бухгалтерского учета на международные стандарты и разработке форм автоматизированного учета. При переходе на МСФО и выборе из них тех или иных методологических приемов необходимо иметь в виду, что эти приемы, в их теоретической беспристрастности, могут приводить к выводам, выгодным тем или иным участникам хозяйственных процессов: так, персонал интересует оплата труда и премии, кредиторов – платежеспособность организации, администрацию – прибыль, если из этой прибыли не выплачивается премия и дивиденды, собственников – дивиденды и курс ценных бумаг, причем все эти группы заинтересованы в уменьшении налоговой базы, а налоговые органы – в ее увеличении. Сложные социальные противоречия приводят к тому, что, выбирая тот или иной альтернативный методологический прием, бухгалтер делает выбор в интересах той или иной группы участников хозяйственного процесса. Это одна из причин, почему с конца XIX в. бухгалтеры объединяются в профессиональные сообщества для поднятия престижа профессии, отстаивания своих интересов, разработки, совершенствования и пропаганды передовых знаний в области бухгалтерского учета.

Статья 6. Обязанность ведения бухгалтерского учета

1. Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае, если в соответствии с Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

(п. 1 в ред.

Федерального закона от 02.11.2013 N 292-ФЗ)

(см. текст в предыдущей)

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

3. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

4. ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) , вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты:

(в ред. Федерального закона от 04.11.2014 N 344-ФЗ)

(см. текст в предыдущей)

1) субъекты малого предпринимательства;

2) некоммерческие организации;

(п. 2 в ред. Федерального закона от 04.11.2014 N 344-ФЗ)

(см. текст в предыдущей)

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково».

(часть 4 в ред. Федерального закона от 02.11.2013 N 292-ФЗ)

(см. текст в предыдущей)

5. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты:

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

2) жилищные и жилищно-строительные кооперативы;

3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

4) микрофинансовые организации;

5) организации государственного сектора;

6) политические партии, их региональные отделения или иные структурные подразделения;

7) коллегии адвокатов;

8) адвокатские бюро;

9) юридические консультации;

10) адвокатские палаты;

11) нотариальные палаты;

12) некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента.

(часть 5 введена Федеральным законом от 04.11.2014 N 344-ФЗ)

Что включает в себя ведение бухгалтерского учета?

Ведение бухгалтерского учета – это необходимость каждой организации, каждого предприятия, независимо от вида деятельности.

При этом в данном деле требуются глубокие профессиональные знания, знание особенностей и требований законодательства и высокий уровень ответственности, поскольку даже малейшие ошибки и неточности в ведении бухгалтерского учета на предприятии нередко «выливаются» в существенные финансовые потери.

Ведение бухгалтерского учета может осуществлять штатный бухгалтер или целая бухгалтерская служба, приходящий бухгалтер, имеющий статус индивидуального предпринимателя, а также аутсорсинговая организация. Какой вариант организации бухгалтерии лучше, каждая компания определяет самостоятельно. Можно лишь сказать о том, что крупные компании, как правило, доверяют ведение бухгалтерии собственной бухгалтерской службе. Небольшие же компании, особенно те, которые недавно начали свою деятельность на рынке, чаще доверяют ведение бухгалтерского учета аутсорсинговым организациям. Так они могут снизить расходы, получая при этом качественное профессиональное обслуживание, а также повысить устойчивость и безопасность бизнеса.

Что включает ведение бухгалтерского учета? Ведение бухгалтерского учета – это целый комплекс мероприятий и операций, а именно:

- Составление первичных документов, на которых отражаются операции с имуществом и денежными средствами, учитываются расходы и доходы, а также обязательства предприятия;

- Систематизация первичной документации;

- Составление сводных бухгалтерских регистров;

- Расчет заработной платы;

- Составление бухгалтерского баланса и других отчетных документов, необходимых для предоставления в налоговую инспекцию;

- Составление отчетов для предоставления в пенсионный фонд, фонд социального страхования;

- Организация учетной политики предприятия;

- Подача отчетности в ИФНС, внебюджетные фонды, а также органы статистического учета.

Помимо этих основных операций, ведение бухгалтерского учета может включать и иные виды работ, например, нередко бухгалтерам приходится вести учет кадров на предприятии.

Кто придумал бухучет

Тамара Сударева, старший финансовый консультант компании «Налоговик»

Под хозяйственным учетом понимают количественное отражение и качественную характеристику всех хозяйственных средств и процессов с целью контроля и более эффективного управления ими. Один из видов хозяйственного учета — бухгалтерский учет, который основан на сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации хозяйственных фактов, как в денежном выражении, так и в натуральных показателях. Сухие определения из современных учебников основаны на истории.

Ведь история бухгалтерского учета началась шесть тысяч лет назад в IV в до н.э. Именно в эти времена человек на земле начинал вести хозяйственную деятельность.

Бухгалтерский учет сопровождал людей во все времена, именно поэтому изречение знаме- нитого испанского ученого Бартоломео де Солозано: «Бухгалтерский учет стоит выше всех наук и искусств, ибо все нуждаются в нем, а он ни в ком не нуждается; без бухгалтерского учета мир был бы неуправляем, и люди не смогли бы понимать друг друга» — сейчас наиболее полно отражает необходимость и важность бухгалтерии в древнем и в современном мире.

Когда я был студентом младших курсов и на вопрос: «На кого учишься?», отвечал «бухгалтерия», то часто сталкивался с такими классическими реакциями: «фууу, вся жизнь одни циферки», «на бухучете же одни девчонки», и контрольное — «Что больше никуда не взяли?». Обычно я на это говорил, что мне нравится, и я хочу еще . Классическое «совковое» представление о бухгалтерии — это когда сидят тетки, пьют чай с печеньем и не работают. Так вот, это не про всех.

Бухгалтерский учет — это профессия, которая требует от человека самодисциплины и самоконтроля, ответственности за свою работу, внимательности и не терпит неконкретности — это техническая профессия. Бухгалтеру постоянно требуется повышать своё образование — выходят новые законы, новые поправки и иные нормативные акты. В работе наблюдается очень высокий процент преемственности учета — закон как известно обратной силы не имеет — то, что было актуально до 01.07.2008, потеряло свою актуальность сейчас — старые объекты необходимо учитывать по-старому, а новые — по-новому.

Как известно, самая известная дорога — короткая. Поэтому для того, чтобы понять, что же такое бухгалтерский учет, можно попробовать обратиться в википедию. Ведь, как известно, навикипеденный человек эрудированнее нагугленного.

Бухгалтерский учёт — упорядоченная система сбора , регистрации и обобщения информации в денежном выражении о состоянии имущества , обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций . Бухгалтерский учет представляет собой механизм отражения фактов хозяйственных операций для целей налогообложения и управления (далее «коммерческой деятельности»).

Иными словам, бухгалтерский учет — это когда и налоги, и зарплата, и покупки, и продажи и все-все остальные ходы записаны.

Бухгалтерский учет придумал Лука Пачоли, итальянский монах и математик, живший на рубеже XV и XVI веков. Будучи ребенком он помогал одному купцу вести деловые записи, позднее деловой учет стал его ремеслом. Книга «Трактат о счетах и записях» принесла Луке широкую известность. Пачоли был очень активен и описывал массу идей, нашедших применение в бухучете. Но особенного внимания заслуживают его «Главная Книга» и «Двойная Запись».

«Главная Книга » — это действительно самая главная бухгалтерская книга, в которую внесена вся деловая история фирмы. Это сводный журнал истории (аналитический регистр), который содержит информацию о всей коммерческой деятельности организации. На современном языке — это журнал регистрации хозяйственных операций. Покупка, продажа, производство, зарплата — это все хранится в бухгалтерских книгах.

«Двойная запись » («Венецианская запись ») — это когда в одной строчке пишут что взяли и куда положили, то есть и записывают и Дебет (Дт) и Кредит (Кт) бухгалтерской проводки. Двойная запись позволяет видеть «начало» и «конец» бухгалтерской проводки, с какого счета деньги ушли — и на какой счет пришли.

К примеру, 11.09.2010 двести рублей были перечислены в кассу с расчетного счета. В бухгалтерии это выглядит так: Дт 50/1 («Касса организации») — Кт 51 («Расчетный счет») 200 р. Таким вот образом и производятся бухгалтерские проводки.

Андрей Копеев

Приветствую вас, дорогие друзья! Деньги любят счет, не так ли? А вы знаете, что если вести семейный бюджет, то можно неплохо сэкономить? Бухучет просто незаменим для того чтобы держать все под контролем как в кругу семьи, так и в организации . Если вы искали самоучитель Бухучет для чайников, чтобы прочитать простыми словами о сложном понятии бухгалтерского учета, то добро пожаловать! Эта статья как раз такая.

Встречайте: самая древняя профессия на земле – бухгалтер!

Конечно, с самой древней профессией немного перегиб. Однако знали ли вы, что еще в XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета? Да-да, так всеми ненавистный метод двойной записи был впервые описан итальянским монахом Лукой Пачоли. Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет. Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие. Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги. Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

Что является предметом бухгалтерского учета? Прежде всего, это все имущество компании и даже ее обязательства. Так, долги предприятия, а также ожидаемые поступления от контрагентов тоже будут входить в бухгалтерский баланс.

Для чего нужно вести бухучет? Бухгалтерия – это одно из самых важных подразделений в компании и если можно обойтись без отдела маркетинга, то без бухгалтера далеко не ушел еще ни один уважающий себя предприниматель. Даже в кругу семьи принято считать деньги, что уж говорить о месте, которое является вашим вторым домом? Как, вы еще не переехали жить на работу? Срочно лишить вас премии!

Задачами бухгалтерского учета можно назвать:

- составление полной картины о деятельности предприятия;

- минимизация выхода на отрицательные показатели хозяйственной деятельности;

- поиск резервов;

- контроль за соблюдением законодательных норм;

- контроль за пользованием ресурсами в организации.

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование . Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка . Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись . Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты . Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете. Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок. Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет.

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Организационная форма и бухучет

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся. ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива. Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к. сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция. Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

С уважением, Технические Эксперты.