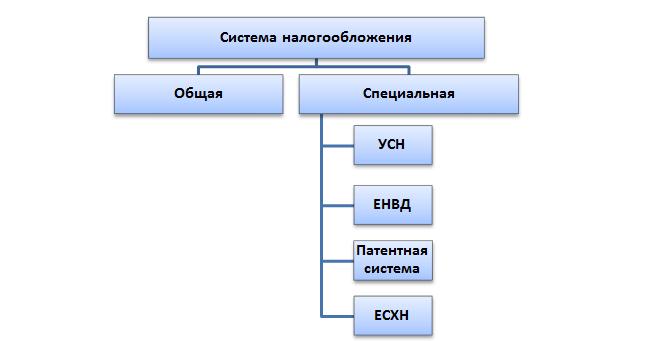

Совокупность налогов и сборов, установленных в отношении налогоплательщика и взимаемых с него в соответствии с требованиями налогового законодательства, именуется системой налогообложения. Иногда она называется также видом налогообложения в РФ или формой налогообложения в России. О том, какие системы налогообложения существуют в РФ, расскажем в нашей консультации.

Какие бывают системы налогообложения

Виды налоговых систем в РФ обычно подразделяются на две основные группы:

- общая система налогообложения (ОСН, ОСНО);

- специальные налоговые режимы.

Разделение видов систем налогообложения на общие и специальные ставится в зависимость от наличия или отсутствия обязанности по уплате налога на прибыль.

Однако даже не находясь на спецрежиме, налогоплательщик может не являться и плательщиком налога на прибыль. Речь идет об индивидуальных предпринимателях, которые если и не находятся на спецрежиме, плательщиками налога на прибыль все равно не признаются, а уплачивают НДФЛ. Про них также можно сказать, что вид налогового режима для них - ОСНО.

А какие виды налогообложения существуют, если типы налоговых систем рассмотреть с большей степенью детализации? Виды и порядок налогообложения установлены НК РФ и принятыми в соответствии с ним региональным и местным законодательством.

Виды систем налогообложения в России представим в таблице:

| Наименование налогового режима, действующего в РФ | Кто может применять | Основные уплачиваемые налоги | Глава НК РФ |

|---|---|---|---|

| ОСНО | Организации | Налог на прибыль, НДС | Гл.25 НК РФ |

| ИП | НДФЛ, НДС | Гл.23 НК РФ | |

| Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, ЕСХН) | Организации и ИП | ЕСХН | Гл.26.1 НК РФ |

| Налог при УСН | Гл.26.2 НК РФ | ||

| Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) | ЕНВД | Гл.26.3 НК РФ | |

| Система налогообложения при выполнении соглашений о разделе продукции (СРП) | Организации | Налог на прибыль, НДС, налог на добычу полезных ископаемых, платежи за пользование природными ресурсами, плата за негативное воздействие на окружающую среду |

Российское законодательство создает все условия, чтобы предприниматели развивали свой бизнес с комфортом. Даже налогообложение ИП не предусматривает какой-то определенной ставки или единого для всех бизнесменов налога. Каждый вправе решать по какой системе облагаться, и выбирать есть из чего. В 2019 действует 5 налоговых режимов , кардинально отличающихся один от другого.

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета - все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН - единый сельскохозяйственный налог;

- ОСНО - общая система налогообложения;

- УСН - упрощенная система налогообложения;

- ПСН - патентная система налогообложения;

- ЕНВД - единый налог на вмененный доход.

1. ОСНО

ОСНО - самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Не смотря на многочисленные минусы, ОСНО нельзя назвать невыгодным. Есть у режима и положительные стороны. Это режим по умолчанию. То есть на него можно попасть не только по собственному желанию, но и «слететь» с другого режима. К примеру, на ПСН нельзя набирать в штат больше 15 человек, превысили норму - добро пожаловать на ОСНО. Этот режим никого ни в чем не ограничивает, можно пополнять штат на любое число сотрудников, получать десятизначную прибыль.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения - уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП :

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета : БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка) .

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное - от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ - не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2019 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН - самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ - все эти плюсы дают право назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2019 году - 6%, а за базу принимается некий идеальный размер прибыли, установленный местными властями. Реальный доход предприятия не имеет значения .

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован. Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль - 60 млн. Р.

5. ЕСХН

ЕСХН - выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц - 777 000 рублей, в штате - 5 сотрудников, прогнозируемые расходы в месяц - 266 000 рублей, размер страховых взносов за работников - 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН . Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД . К2 для парикмахерских в Красноярске - 0,99. БД - 7 500, К1 - 1,798, ФП - 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 - 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы . Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы . А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 - 266 000 - 34 000) х 15% = 71 550 .

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг . Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами - можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала . Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью . Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого - упрощенный налог.

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти - до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

И не забывайте, что после перевода на иное налогообложение вас не снимут с учета по предыдущему на автомате. Нужно подать в налоговую ходатайство о снятии с учета, иначе вы начнете совмещать 2 системы одновременно.

Система налогообложения определяет налоговую нагрузку на организацию, объем отчислений индивидуального предпринимателя или юридического лица в пользу государства. Субъектам хозяйствования необходимо выбрать такой вариант, чтобы свести свои расходы к минимуму. В то же время не должно быть нарушений законодательства, так как при их выявлении виновника могут привлечь к ответственности, а также заставить компенсировать разницу между недоплаченными суммами.

Если вы думаете о том, как выбрать оптимальную систему налогообложения, без грамотного анализа различных показателей не обойтись. Это поможет найти подходящий вариант по параметрам своей организации. Таким образом, появится возможность сэкономить оборотные средства, повысить рентабельность бизнеса и, как следствие, увеличить чистую прибыль.

Основные виды систем налогообложения

1. Общий режим (ОСНО)

Данная система является традиционной и несет наибольшую нагрузку на субъект хозяйствования. Необходимо уплачивать налог с прибыли (20% для юридических лиц и 13% – для предпринимателей), а также налог на добавленную стоимость, на имущество организаций и другие сборы, установленные законодательством.

Плюсы. Универсальность, устоявшиеся правила работы, быстрое оформление.

Минусы. Наибольшая налоговая нагрузка на субъект хозяйствования, сложный расчет НДС, необходимость привлечения стороннего специалиста (бухгалтера).

2. Упрощенный режим, «упрощенка» (УСН)

Данная система является наиболее привлекательной для ИП и ООО, так как нагрузка на субъект хозяйствования значительно ниже. Все налоги заменяются единой ставкой в размере 6% с «доходов», полученных от предпринимательской деятельности (от оборота), либо 15% от чистой прибыли («доходы минус расходы»). Однако «упрощенка» изначально создавалась с целью поддержки развивающегося бизнеса, поэтому соответствовать ее требованиям смогут далеко не все ИП и юридические лица.

Плюсы. Малая нагрузка, гибкая налоговая база, возможность не включать затраты в расчет налога, возможность зачета ранее уплаченных средств при уменьшении прибыли.

Минусы. Жесткие требования к организации по доходам (не более 60 млн рублей в год), уставному капиталу (не должен содержать свыше 25% имущества другой компании), структуре (должны отсутствовать филиалы), роду деятельности (перечень ограничений содержится в п. 2.1 ст. 346.12 Налогового кодекса России).

3. Налог на вмененный доход, «вмененка» (ЕНВД)

Безусловное преимущество данной системы – в выплате одного налога в пользу государства вместо нескольких сборов. Налог на вмененный доход распространяется на относительно небольшой спектр видов деятельности субъектов хозяйствования. Это розничная торговля, услуги по временному проживанию, общественное питание, сервисы, связанные с обслуживанием и хранением автомобилей, а также некоторые другие.

Плюсы. Предсказуемость, уменьшение страховых выплат в фонды на 50% (для юридических лиц), простой расчет нагрузки, возможность работы без помощи бухгалтера, направление отчетности по почте, хороший налоговый период (квартал), отсутствие кассовой техники.

Минусы. Распространение на узкий круг видов деятельности, фиксированный размер, регулируется нормативными актами местных администраций, численность сотрудников не должна превышать 100 человек, уставной фонд на 75% и больше должен быть свободен от средств других компаний.

4. Единый сельхозналог (ЕСХН)

Данная система налогообложения была разработана для тех, кто создает, перерабатывает и продает сельскохозяйственную продукцию и рыбу. В целом ЕСХН напоминает УСН как ставкой (6% от дохода), так и отсутствием дополнительных сборов. Однако воспользоваться данной системой могут лишь сельскохозяйственные организации, и при условии, что прибыль от продажи продукции или рыбы формирует не менее 70% прибыли.

Плюсы. Низкая нагрузка на бизнес (всего 6%), отсутствие НДС и налога на имущество.

Минусы. Узкий круг субъектов, на которых распространяются правила (только организации, занятые в сельском хозяйстве), сложность применения на практике, специализация (в доходе организации с/х продукция должна занимать не менее 70%).

5. Патентный режим (ПСН)

ПСН разработана специально для поддержки индивидуальных предпринимателей и упрощения их деятельности. Данная система налогообложения напоминает ЕНВД, однако распространяется только на ИП, которые нанимают не более 15 человек и зарабатывают не более 60 миллионов рублей в год.

Плюсы. Уменьшенная налоговая база, минимальная отчетность, уменьшение страховых выплат, возможность выкупа патента на определенный период времени (1-12 месяцев), отсутствие кассовой техники

Минусы. Действие патента только в регионе выдачи, применение только к специальному субъекту (индивидуальному предпринимателю), жесткие требования по наемным работникам (не более 15 человек), доходам (не более 60 млн рублей за 12 месяцев), виду деятельности (перечислены в п. 2 ст. 346.43 Налогового кодекса).

6. Смешанная (комбинированная)

Налоговое законодательство России не запрещает использовать сразу несколько систем налогообложения, что подходит для крупных организаций, которые осуществляют большое количество видов деятельности. Однако сложный расчет выплат в пользу организаций создает риск «перехитрить» самого себя, допустить ошибки, которые впоследствии могут сыграть негативную роль.

Плюсы. Подстройка налогообложения под требования конкретного субъекта хозяйствования, возможность снижения общей налоговой нагрузки, динамичное изменение условий ведения бизнеса.

Минусы. Сложные расчеты, требующие привлечения специалиста, возможность ошибки, необходимость постоянной подготовки отчетности.

Сравнительная таблица систем налогообложения

| Вид системы | Налоговая база | Налогообложение при отсутствии чистой прибыли | Периодичность и принципы предоставления отчетности | Учеты | Требования к субъекту (для юридических лиц) | Списание суммы расходов из налоговой базы |

| ОСНО | Уплате подлежит налог на прибыль, НДС, налог на имущество | Уплачивается только НДС (за минусом налоговых вычетов) | Ежеквартально, отдельная по каждому налогу | Отдельный регистр по каждому налогу | Без ограничений | Списываются любые обоснованные расходы, подтвержденные документально |

| УСН | 6% выручки либо 15% чистой прибыли (доходы минус расходы) | 6% выручки (если налоговой базой являются доходы), 1% выручки (если налоговой базой является чистая прибыль) | Не более 100 человек в штате, не более 60 млн рублей дохода, не более 100 млн рублей основных средств, не более 25% чужих активов других юрлиц | Расходы можно списать только по УСН с уплатой в доход государства 6% выручки и далеко не все (перечень ограничен законодательно) | ||

| ЕНВД | Размер платежей определяется нормативным актом | Выплачивается фиксированный размер, установленный нормативным актом | Ежеквартальная, не позднее 20 числа следующего за отчетным месяца | Учет не ведется | Занятие определенным видом деятельности (общественное питание, обслуживание машин и т.д.), соответствие законодательным критериям для данного вида деятельности | Расходы не списываются |

| ЕСХН | 6% «Доходы минус расходы» | При отсутствии прибыли невозможно подтвердить статус и претендовать на ЕСХН | Ежегодная, единая, не позднее 31 марта каждого года | Книга учета расходов и доходов | Деятельность в сфере сельского хозяйства или выращивания рыбы, среднесписочная численность работников не должна быть больше 300 человек за отчетный период, 70% прибыли – от с/х или рыбы, использование для обслуживание рыбного хозяйства собственных или арендованных судов | Можно списать в случае, если это не противоречит законодательству |

| ПСН | Размер платежей определяется местным нормативным актом | Не предусмотрено | Не сдается | Патент выдается на 1-12 месяцев в пределах календарного года | Только для ИП с годовым доходом не более 12 млн рублей, с численностью наемных работников не более 15 человек | Расходы не списываются |

сайт знает, как выбрать оптимальную систему налогообложения:

- Определитесь с организационно-правовой формой. ОСНО, УСН, ЕНВД и ЕСХН подходят как индивидуальным предпринимателям, так и юридическим лицам, ПСН – только ИП.

- Подсчитайте ожидаемый размер доходов. Выбирая оптимальную систему налогообложения, в первую очередь необходимо ориентироваться на масштабы будущей деятельности. Наиболее простой и предсказуемой формой является УСН, которая подходит большинству предпринимателей и организаций. Переходить к общей системе есть смысл лишь тогда, когда прибыль стабильна и высока.

- Сделайте вывод, каким видом деятельности вы планируете заниматься. ЕСХН и ЕНВД подходят лишь для узкого круга организаций и ИП. ОСНО и УСН являются универсальными, однако вторая форма всегда выгоднее из-за более низкой налоговой базы.

- Проверьте, подпадает ли ваша организационно-правовая форма под УСН. В этом случае в компании должно трудиться не более 100 человек, а ее прибыль не должна превышать 60 миллионов рублей за год.

- Подсчитайте, что выгоднее: УСН или ЕНВД. «Вмененка» по целому ряду направлений деятельности выгоднее (например, в сфере общественного питания), так как чистая прибыль не будет привязана к выручке. Однако в общем случае именно «упрощенка» является оптимальной формой налогообложения.

- Определитесь с типом УСН. Если документально подтвердить большую часть расходов будет проблематично, то лучше сделать налоговой базой именно доходы и платить в пользу государства 6 процентов от их суммы. Установить в качестве объекта «доходы» целесообразно в том случае, если рентабельность выше 40%. Размер отчислений в пользу государства будет значительно меньше. В противном случае сделайте выбор в пользу УСН с базой «доходы минус расходы»: это будет выгоднее, если все затраты подтверждаются документально, а рентабельность – ниже 6,7%. При рентабельности в пределах 6,8-40%, необходимо ориентироваться на доходы.

- Убедитесь, что компания может позволить себе содержание бухгалтера. Системы налогообложения, которые требуют регулярной отчетности, нуждаются в привлечении стороннего специалиста.

Система налогообложения – это определенный порядок взимания налогов с фирмы или предпринимателя. Выбор наиболее благоприятного налогового режима для получения максимальной прибыли – очень важный момент при открытии любого бизнеса. Какие системы налогообложения существуют на сегодня и каковы их основные черты – рассмотрим в данной статье.

Типы налоговых систем

Одна общая и четыре специальных системы налогообложения действуют в 2017 году для российских ИП и организаций.

Формы налогообложения

Рассмотрим основные черты каждой из налоговых систем.

ОСНО

На общей системе необходимо уплачивать:

- юрлицам - налог на прибыль, ИП – НДФЛ,

- налог на имущество организаций, или физлиц,

- при необходимости – прочие налоги, как федеральные , так и региональные (транспортный, земельный , водный , на добычу полезных ископаемых , акцизы и др.).

Предприятиям, применяющим в качестве формы налогообложения общий режим, необходимо вести бухгалтерский и налоговый учет, а также сдавать бухгалтерскую отчетность.

УСН

«Упрощенка» на сегодня самая популярная система налогообложения в России у малого и среднего предпринимательства.

Стать «упрощенцем» могут только лица, отвечающие определенным в НК РФ требованиям:

- организация не должна иметь филиалов,

- остаточная стоимость основных фондов организации по бухучету не превышает 150 млн руб.,

- фирма или ИП не производят подакцизные товары, не ведут добычу и торговлю полезными ископаемыми и не занимаются прочими видами деятельности, перечисленными в п. 3 ст. 346.12 НК РФ,

- доход юрлица за 9 месяцев года, предшествующего году перехода на УСН не должен превышать 112,5 млн руб., для ИП ограничений нет.

Налогоплательщики могут выбрать один из двух объектов налогообложения. Их виды и порядок налогообложения различен: «доходы» облагаются по ставке 6% , а «доходы за минусом расходов» - 15% .

К минусам «упрощенки» можно отнести:

- ограничение лимита дохода - с 2017 г. он равен 150 млн руб. в год,

- при УСН «доходы минус расходы» - необходимость уплаты минимального налога даже при отсутствии прибыли,

- возможность утраты права на УСН при нарушении любого ограничения или условия и переход на ОСНО с начала того квартала, в котором произошло превышение,

- освобождение от НДС (как при любом спецрежиме) может привести к потере клиентов или покупателей, принимающих НДС к вычету.

ЕНВД

Для уплаты ЕНВД не имеет значения – получена прибыль или нет, ведь налогом облагается предполагаемый доход, а не реальный. Налог рассчитывается по физическим показателям и базовой доходности, определенной Налоговым кодексом (ст. 346.29 НК РФ).

«Вмененный» налоговый режим применяется к ограниченному кругу видов деятельности и только в тех регионах, где принят местный закон о его введении (п. 2 ст. 346.26 НК РФ).

Ограничения для применения ЕНВД:

- не принимать участия в договорах доверительного управления или о совместной деятельности,

- не сдавать в аренду авто- и газозаправочные станции,

- осуществлять торговлю, или услуги общепита в зале, не превышающем 150 кв. м.

«Вмененный» режим может стать выгодным для тех, чей реальный доход существенно выше предполагаемого, к тому же на ЕНВД не требуется вести налоговые регистры . Но есть и минусы: применять его можно только в регионах, где он введен, платить налог придется, даже если доход отсутствует, а сдавать декларацию по ЕНВД нужно ежеквартально. «Слететь» с ЕНВД можно также как и с УСН – нарушив любое из ограничений.

ЕСХН

Единый сельхозналог – специальная форма налогообложения в России, которую могут использовать только производители сельхозпродукции и те, кто оказывает им услуги, имея от этого не менее 70% в общем доходе.

Спецрежим недоступен для производителей подакцизных товаров, организаторов азартных игр и госпредприятий. Право на ЕСХН теми, кто нарушил установленные НК РФ условия для его применения, утрачивается с начала налогового периода, в котором произошло нарушение.

Учет по налогу ведется в КУДиР для ИП , а организации должны вести регистры бухучета. Декларация подается раз в год.

Патент

ПСН – режим, который предназначен исключительно для ИП. Приобретаемый патент дает право на определенной территории вести какой-либо вид деятельности , указанный в ст. 346.43. Число приобретаемых патентов не ограничено, а срок их действия может длиться от 1 до 12 месяцев в пределах одного года. Стоимость патента не зависит от фактического дохода ИП и уплачивается авансом.

Данный вид формы налогообложения для ИП имеет ряд ограничений:

- средняя численность работников – до 15 человек,

- ИП не заключает договора о совместной деятельности или доверительном управлении имуществом,

- площадь зала при оказании услуг общепита или розничной торговле не более 50 кв. м,

- лимит дохода в год – 60 млн руб. по всей деятельности ИП, а не только «патентной».

Несомненные плюсы патента – отсутствие налоговой отчетности и простой налоговый учет в Книге учета доходов. Утратить право на патент можно, нарушив любое из ограничений.

Виды систем налогообложения: сводная таблица

Разобравшись, какие бывают системы налогообложения в России, рассмотрим особенности каждой из них в сводной таблице.

Системы налогообложения в России таблица 2017

|

Виды налогообложения |

ОСНО |

ЕНВД |

ЕСХН |

||

|

Налоговый объект |

Доходы, уменьшенные на расходы (налог на прибыль), доход ИП (НДФЛ) |

Доходы, или доходы за минусом расходов |

Вмененный доход |

Доходы, уменьшенные на расходы |

Доход, потенциально возможный к получению |

|

Ставка налога |

20%, или 13% для ИП |

||||

|

Налоговый период |

От 1 до 12 месяцев |

||||

|

Авансовые платежи |

За 1 квартал, полугодие, 9 месяцев |

За полугодие |

|||

|

Декларация |

Ежеквартально |

Раз в год |

Ежеквартально |

Раз в год |

|

|

Кто может применять |

|||||

|

Ограничения по численности, чел. |

Не более 100 |

Не более 100 |

Для рыбохозяйств и ИП не более 300, по остальным ограничений нет |

Не более 15 |

|

|

Доля участия юрлиц в организации |

|||||

|

Годовой лимит дохода |

150 млн руб. |

60 млн руб. в сумме по всем видам деятельности |

|||

|

Совмещение режимов |

ЕНВД, ПСН |

ЕНВД, ПСН |

ОСНО, УСН, ЕСХН,ПСН |

ЕНВД, ПСН |

ОСНО, УСН, ЕНВД, ЕСХН |

Как видно из таблицы, не все виды налогообложения для ООО доступны: патент применяется только ИП. Остальные режимы могут применять как ИП, так и юрлица.

Для юридических лиц и предпринимателей. Какими они бывают? И что лучше выбрать в том или ином случае? Каждый ИП должен знать плюсы и минусы существующих систем уплаты налогов. Иначе бизнес может прогореть. Обо всем этом и не только обязательно будет рассказано далее. В конце концов каждый поймет, как выбрать ту или иную систему налогообложения. Это не так трудно, как может показаться на первый взгляд.

Налогообложение — это...

Сначала разберемся, с чем в принципе придется иметь дело. Налогообложение для ИП и ООО является крайне важной составляющей. Это система уплаты налогов. Благодаря ей осуществляется декларирование доходов и отдача части прибыли государству.

По НК РФ (статья 17), системы уплаты налогов определяют:

- объекты налогообложения;

- базу по налогу;

- период, за который нужно расплачиваться;

- налоговую ставку;

- порядок расчета платежей;

- сроки и способы перевода денег;

- льготы и прочие особенности налогов.

На данный момент юридическое лицо может столкнуться с разными видами налогообложения. Далее мы рассмотрим каждый возможный вариант с плюсами и минусами.

Типы систем

Начнем с краткого списка. Он поможет понять, из чего в целом можно выбрать тип перевода части прибыли за ведение бизнеса.

На данный момент в России встречаются такие виды налогообложения:

- ОСНО;

- УСН (упрощенка);

- ЕНВД (вмененка);

- ЕСХН;

ЕСХН почти не используется на практике. Поэтому на нем сильно заострять внимание не следует. Разберемся с остальными видами налогообложения и их характеристиками. Понять все это не составляет труда.

ОСНО и бизнес

Самый распространенный вариант развития событий — это использование общей системы налогообложения. Она выбирается ООО или ИП по умолчанию. Расклад не всегда выгодный, особенно в самом начале бизнеса.

Он предусматривает серьезную бумажную волокиту и весьма крупные налоги. Поэтому от ОСНО зачастую отказываются многие предприниматели. Некоторым подходит именно такой вариант.

Если кратко описывать систему уплаты налогов, то в этом случае придется переводить средства за имущество организации и за доходы. НДС тоже имеет место. Именно эта составляющая позволяет выбрать или отказаться от ОСНО.

Минусы общей системы

Основные виды налогообложения в России мы перечислили. Теперь стоит рассмотреть каждый вариант более подробно.

На данный момент у ОСНО выделяют такие слабые стороны:

- высокие налоги;

- разнообразие платежей;

- серьезная налоговая отчетность.

На этом все. Больше никаких недостатков нет.

Стоит обратить внимание на то, что ООО (компания) при ОСНО платит налог на прибыль 20%, а ИП - 13%. Отчетность поквартальная. И поэтому она доставляет фирмам немало хлопот.

Плюсы ОСНО

Теперь о положительных сторонах. Они играют важную роль. Особенно если человек не знает, на каком типе уплаты налогов останавливаться.

Общая система налогообложения в России на сегодняшний день обладает следующими преимуществами:

- применяется везде и к любому типу деятельности;

- можно не обращаться в ФНС дополнительно для ее выбора;

- позволяет уменьшить НДС на НДС, который перечисляется поставщикам;

- налоговая база — это прибыль за вычетом расходов;

- в отдельных случаях НДФЛ может быть равен от 0 до 30%.

Тем не менее такой вариант используется далеко не всегда. Какой вид налогообложения выбрать в том или ином случае? Для этого стоит обратить внимание на иные предложения. Только потом предприниматель сможет выяснить, как ему лучше перечислять налоги в государственную казну.

УСН в России

Следующая система уплаты налогов — это УСН. Ее называют "упрощенкой". Именно такой расклад используется предпринимателями чаще всего.

Уже по названию системы понятно, что данный режим уплаты налогов подразумевает упрощенный порядок действий. Так и есть — бумажная волокита при нем минимальна, особенно если гражданин работает без сотрудников.

У УСН есть 2 разновидности. Если точнее, то:

- доходы — расходы;

- доходы.

В зависимости от выбранного типа будет меняться налоговая база. В первом случае подразумевается чистая прибыль (после вычета расходов), во втором — все получаемые доходы.

"Упрощенка" предусматривает уплату НДФЛ. Платят либо от 5 до 15% (доходы — расходы), либо от 0 до 6% (доходы). Точный размер налога зависит от региона, в котором проживает предприниматель, а также от типа деятельности.

Недостатки УСН

Несколько слов о том, почему отдельные лица отказываются от "упрощенки". Далеко не всем подходит такой расклад.

К примеру, из-за подобных недостатков:

- не все виды деятельности позволяют использовать УСН;

- приходится дополнительно писать ;

- в компании может работать не более 100 человек;

- в год нужно получать не больше 60 миллионов рублей (с 2017 года — 120 000 000), чтобы иметь право на УСН.

Соответственно, такой вид налогообложения для ИП, работающего на себя без сотрудников, подходит довольно часто. Но какие плюсы есть у данной системы?

Плюсы УСН

"Упрощенка" является излюбленным направлением, в котором работают предприниматели. Мелкие компании тоже зачастую останавливаются на таком раскладе, но со временем от него приходится отказываться из-за большого штата работников и высокой прибыли.

К плюсам УСН относят:

- минимальную бумажную волокиту;

- низкие налоговые ставки;

- возможность уменьшения налогов на сумму отчислений в ПФР;

- право выбора способа исчисления налоговой базы.

На практике, если можно использовать "упрощенку", граждане стараются останавливаться именно на таком варианте.

Отчетность ежегодная (до 31 мая для компаний и до 30 апреля для ИП), а вот платить НДФЛ придется раз в квартал. Дополнительно придется вести книгу расходов и доходов.

Уменьшение налоговой базы осуществляется за счет расходов на содержание компании, отчислений за сотрудников в ПФР (не более чем на 50% от переводов) и за себя (на 100% от сумм, отданных Пенсионному фонду).

ЕНВД, или "вмененка"

А есть такое понятие, как ЕНВД. Это В народе его называют "вмененкой".

ЕНВД — вид налогообложения, который не используется в Москве. Но в остальных регионах РФ с ним можно активно работать. Он предусматривает отсутствие всяких налогов, зависящих от доходов предприятия.

Виды налогообложения для ООО из всех ранее перечисленных не так интересуют бизнесменов, как ЕНВД. "Вмененка" идеальна для кафе, такси и ряда других типов деятельности.

Как и в случае с УСН, ЕНВД можно уменьшить на сумму фиксированных отчислений. Отчетность и уплата налогов в данном режиме поквартальные. Налоги уплачиваются в зависимости от потенциальной прибыли ИП или ООО. Соответствующие предположительные доходы устанавливаются государством и зависят от региона регистрации, а также от деятельности предприятия.

О недостатках ЕНВД

Какие минусы есть у "вмененки"? Ведь все виды налогообложения имеют сильные и слабые стороны. О них необходимо помнить каждому бизнесмену.

На данный момент ЕНВД имеет следующие минусы:

- применяется не во всех регионах;

- может использоваться только для отдельных типов деятельности;

- в некоторых случаях работать с ЕНВД не совсем выгодно;

- бумажная волокита из квартала в квартал с уплатой налогов;

- нельзя работать с ЕНВД, если в компании более 100 подчиненных.

Кроме того, как и в случае с УСН, при "вмененке" у другой компании доля в бизнесе не должна быть более 25%. Иначе право на рассмотренный тип уплаты налогов упраздняется.

О плюсах ЕНВД

Виды налогообложения для ООО и для предпринимателей обязательно включают в себя "вмененку". Это не самый плохой вариант. Особенно если реальная прибыль компании больше, чем предполагает государство.

Можно отметить следующие сильные стороны "вмененки":

- налоговая база не зависит от доходов компании;

- не нужно никаких дополнительных расходов за исключением фиксированных отчислений в ПФР;

- есть возможность уменьшения налогов на произведенные взносы во внебюджетные фонды;

- можно не пользоваться кассовыми аппаратами.

Важно: размер налога определяется 15% от потенциальной годовой прибыли компании.

ПСН — это...

Не так давно в России появилось патентное налогообложение. Виды деятельности в этом случае тоже ограничены, как при УСН или ЕНВД. Тем не менее ПСН активно используется на практике. Особенно если человек хочет открыть ИП и "посмотреть", как у него получится вести деятельность.

В целом ПСН напоминает УСН или "вмененку", но со своими плюсами и минусами. К примеру, такой вариант доступен только ИП. И величина налога не зависит от реальной прибыли предпринимателя.

Недостатки патентов

Теперь рассмотрим недостатки подобного варианта. Как уже было сказано, ПСН доступна только предпринимателям. ООО с ней работать не смогут ни при каких обстоятельствах.

На данный момент у патентной системы имеются следующие слабые стороны:

- можно использовать в отношении некоторых типов деятельности;

- не всегда выгодна;

- в компании не должно быть более 15 сотрудников;

- нельзя уменьшить налоги на обязательные отчисления в ПФР;

- годовая прибыль не может превышать более 60 000 000 рублей;

- стоимость патента разная во всех регионах РФ.

Тем не менее такой расклад некоторым кажется весьма привлекательным. Для того чтобы определиться с выбором системы уплаты налогов, нужно оценить все плюсы и минусы каждого предложения. Только так человек примет верное решение.

Плюсы патента

Виды налогообложения для ООО не предусматривают ПСН. Зато с этим раскладом могут столкнуться предприниматели.

Патенты удобны. Но почему? Принято выделять следующие положительные стороны режима:

- нет зависимости размера налога от реальной прибыли;

- минимальная бумажная волокита;

- нет необходимости в использовании кассовой техники;

- можно купить патент на срок от 1 до 12 месяцев;

- налоги уплачиваются либо до окончания срока действия патента (если он куплен на срок до полугода), либо 33% от суммы перечисляют не более чем через 90 дней после приобретения, а остаток — до конца действительности ПСН у ИП;

- разрешено оформление нескольких патентов сразу.

Соответственно, сегодня многие предприниматели обращают внимание именно на ПСН. В частности, если данный режим применим к тому или иному типу деятельности.

ЕСХН

При переходе к новому режиму уплаты налогов гражданину требуется написать в установленные сроки (обычно от 10 до 30 дней с начала налогового периода) заявление и подать его в ФНС. Придется указать код вида налогообложения и тип деятельности компании. Все это можно посмотреть в базах налоговых служб.

А что такое ЕСХН? Налог, который подходит только тем, кто самостоятельно ведет сельскохозяйственную деятельность. В реальной жизни почти не встречается. Соответственно, подобный режим рассматривать не будем. Достаточно знать, что он есть. Более подробную информацию лучше уточнять в ФНС.

Заключение

Мы выяснили, какие виды налогообложения для ИП и компаний существуют в России. Но на чем лучше остановиться?

На основании всего вышесказанного можно сделать вывод, что УСН, ЕНВД и ПСН похожи между собой. Поэтому сравнивать их нужно для конкретного типа деятельности в том или ином регионе.

С уверенностью можно сказать лишь о том, что на ОСНО на первых порах лучше не соглашаться. Для неопытных бизнесменов это огромная налоговая и отчетная нагрузка, которая способна загубить деятельность.