(С изменениями 2015-2017 годов для заполнения платежных поручений)

Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2015 году мы не стали разделять по виду бюджета - получателя средств.

Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений.

С 2015 года меняется и название налога в назначении платежа. Теперь нужно писать так: "Налог на прибыль организаций, (за исключением консолидированных групп налогоплательщиков)", далее добавляем бюджет, в который перечисляем платеж.

Будьте внимательны с заполнением указанных выше реквизитов. Налоговые службы в 2016 году рассылают документ "ПАМЯТКА О ВИДАХ НАЛОГОВ, КОНТРОЛИРУЕМЫХ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ С 1.01.2016 года", который сделан из аналогичной таблицы за 2014 год, и названия налогов там старые, хотя КБК новые.

Внимание! С 28 марта вступает в силу "УКАЗАНИЕ от 6 ноября 2015 г. N 3844-У О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОЛОЖЕНИЕ БАНКА РОССИИ ОТ 19 ИЮНЯ 2012 ГОДА N 383-П "О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ" Банка России. Документ, в том числе, отменяет указание в поле "110" платежных поручений значения ноль ("0"). Этот реквизит теперь вообще не заполняется, то есть оставляем его пустым.

Однако вы, наверное, уже в курсе, как работает российская банковская система, и как ЦБ взаимодействует с правительством, и как коммерческие банки спешат выполнять указания Банка России и приказы Министерства финансов РФ. Так что, будьте готовы к разным неожиданностям при направлении распоряжений о переводе денежных средств в бюджетную систему России в банки на бумажном носителе и в электронном виде.

Поручения по налогу и авансовым платежам налога на прибыль

Приводим для вас варианты образцов заполнения распоряжений на перечисление авансовых платежей по налогу на прибыль, а так же задолженности по налогу. Причем для уплаты долгов возможны две ситуации: добровольная уплата и по требованию. А в последнем случае ещё может присутствовать идентификатор УИН.

Перечисление не позже установленного срока авансовых платежей по налогу на прибыль возможно в двух вариантах: ежемесячные и квартальные платежи. Ежемесячные авансовые платежи, в свою очередь, могут уплачиваться исходя из фактической прибыли, либо за текущий месяц.

Ежемесячные авансовые платежи

Заполнение налоговых полей документа одинаковое, как при уплате авансовых платежей исходя из фактической прибыли за прошлый месяц, так и за текущий месяц. Главное, правильно обозначить тот период, за который и производится перечисление. Единственное отличие при уплате авансов за текущий месяц, – в реквизите "109" никогда не ставится дата , так как декларации за месяц не сдаются.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | МС.01.2016; МС.02.2016; МС.03.2016 и т.д. до МС.12.2016 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0

(если уплачиваются авансовые платежи за текущий месяц; а так же авансы исходя из полученной прибыли до подачи налоговой декларации). ДД.ММ.ГГГГ - дата подписания декларации (текущий авансовый платеж исходя из полученной прибыли после того, как сдана декларация). |

| 110 | Тип платежа | 0 |

Уплата аванса за текущий месяц

В поле "107" указываем текущий месяц. Аванс следует уплатить до 28 числа этого же месяца.

Образец платежного поручения по ежемесячному авансовому платежу налога на прибыль 2016 за текущий месяц

За месяц исходя из фактической прибыли

В данном случае авансовый платеж перечисляется так же не позже 28 числа, но рассчитывается и уплачивается он за прошедший месяц. Поэтому в реквизите "107" его и проставляем. В поле "109" ставим ноль ("0"), если декларация еще не сдана, и дату подписи декларации, если перечисляете аванс после её подачи.

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Скачать образец в формате Word или Excel

Налог на прибыль за декабрь при ежемесячных авансовых платежах из фактической прибыли

В налоговом периоде всё равно указываем месяц (декабрь), хотя и уплачиваем налог на прибыль фактически по расчету в налоговой декларации за год (за 12 месяцев) по упрощенной форме, которая уже сдана. Представленный ниже образец касается ежемесячных авансовых платежей по фактически полученной прибыли за прошедший месяц. Если декларацию пока не сдавали, а срок уплаты аванса за декабрь поджимает, то в поле № 109 "Дата документа" ставим ноль ("0").

Такой порядок действий связан с тем, что:

«Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года».

НК РФ ст. 285

То есть для декабря не сделано исключения, и он входит в отчетный период равный 12 месяцам и, следовательно, авансовый платеж по его итогам должен быть уплачен до 28 января. И это не смотря на то, что срок уплаты налога на прибыль по результатам года установлен 28 марта, и отчетный период, в данном случае, совпадает с налоговым периодом. Декларацию за год вы сдадите в установленный срок ещё раз, но уже по полной форме.

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Скачать образец в формате Word или Excel

Профессиональный учет для организаций и индивидуальных предпринимателей в г. Иваново . Мы избавим Вас от проблем и ежедневных забот по ведению всех видов учета и сдачи отчетности. LLC NEW тел. 929-553

Квартальные авансовые платежи

Обратите внимание, что в поле "107" всегда пишем номер квартала, даже если перечисляем налог по итогам года. Поскольку в данном реквизите должна указываться периодичность платежей (квартал), а не сам налоговый период (год).

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2016; КВ.02.2016; КВ.03.2016 и КВ.04.2016 (налог за год) |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0

(если уплачиваются авансовые платежи за 1кв., 6мес., 9мес. и за год, до подачи налоговой декларации) ДД.ММ.ГГГГ - дата подписания декларации (платеж после того, как сдана декларация за год) |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Квартальные авансовые платежи за отчетные периоды образец

Посмотрите образец заполнения на примере платежки по налогу на прибыль за полугодие 2016 года (за 2 квартал). Уплата аванса в данном примере производится до подачи декларации.

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Скачать образец в формате Word или Excel

Налог на прибыль за полугодие при квартальных авансовых платежах образец

В этом примере аванс по налогу на прибыль перечисляется после того, как сдана декларация.

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Скачать образец в формате Word или Excel

Налог на прибыль за год при квартальных авансовых платежах образец

Мы специально разместили этот образец заполнения платежного поручения по налогу на прибыль в разделе квартальных платежей дополнительно к приведенным выше рисункам. Дело в том, что при таком режиме уплаты авансовых платежей, не установлен отчетный период по налогу за 4 квартал. Из-за этого многие предприятия ставят в реквизите "107" показатель налогового периода ГД.00.2015 при уплате налога за год.

Однако это не правильно . Здесь нужно писать период , за который уплачивается налог, но с обязательной увязкой к периодичности платежей . А последняя является кварталом. Если бы налог перечислялся только один раз за год, то указанный в предыдущем абзаце показатель налогового периода был бы верным. Иначе единственно правильным вариантом здесь будет написать КВ.04.2015. Образец на фото ниже.

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Скачать образец в формате Word или Excel

Задолженность по налогу уплачиваемая добровольно

В случае, когда в декларацию по налогу на прибыль за прошедший налоговый период вам пришлось внести изменения, которые увеличили налоговую базу, возникает задолженность. Наилучший выход, - добровольно заплатить доначисленный налог ещё до подачи уточненной декларации . Тогда удастся избежать налоговых санкций.

Поскольку показатель налогового периода, который указывается в реквизите "107" зависит от того, в каком отчетном периоде внесены изменения в учете, соответствующий месяц или квартал нужно и проставлять в этом поле. Это связано с тем, что вам придется сдать уточненные декларации за эти же периоды. Если поправки коснулись только последнего отчетного периода, значит налог вы доплачиваете за год. Однако, в ячейке № 107 не нужно печатать значение года, за который производится добровольное перечисление задолженности. Пишите там декабрь или 4 квартал, в зависимости от режима уплаты авансовых платежей, используемого вами.

Следующий момент. Что указывать в реквизите "106" - "ЗД" или "ТП"? По нашему мнению, при уплате задолженности за прошлые налоговые периоды однозначно нужно писать в поле 106 "ЗД". Если же вы доплачиваете или уплачиваете авансовые платежи за текущий налоговый период, не будет ошибкой указать в этом реквизите значение "ТП". Всё равно вам могут начислить только пени, иных санкций за несвоевременную уплату авансов не предусмотрено.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2014 – МС.12.2014; МС.01.2015 – МС.12.2015 КВ.01.2014 – КВ.04.2014; КВ.01.2015 – КВ.04.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа |

Образец платежного поручения добровольная уплата задолженности по налогу на прибыль в 2016 году за 1 квартал 2015 года

Образец платежного поручения добровольная уплата задолженности по налогу на прибыль в 2016 году за 1 квартал 2015 года

Скачать в формате или

Задолженность по налогу на прибыль по требованию ИФНС

При уплате задолженности по налогу на прибыль по требованию налоговой инспекции, заполнение реквизитов 106 - 109 полностью отличается от приведенного выше образца. Будьте внимательны.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока погашения задолженности в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС, без тире и слешей |

| 109 | Дата документа | ДД.ММ.ГГГГ

- дата требования (рядом с номером на бланке) |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Если УИН отсутствует в требовании ИФНС по налогу на прибыль

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Скачать в формате или

Образец платежки задолженность по налогу на прибыль по требованию с УИН

Все реквизиты заполняются аналогично образцу выше, за исключением поля № 22 "Код". В нём указываем 20 знаков УИН, которые берем из требования ИФНС (если такой код там есть).

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Скачать в формате или

Образец заполнения платежного поручения пени по налогу на прибыль

Меняются две цифры в КБК в 14 и 15 разрядах (считать слева на право). Заполнение остальных налоговых реквизитов зависит от того, добровольно вы уплачиваете пени по налогу на прибыль, или по требованию налогового органа. В требовании УИН может быть, а может и не быть. Образцы показаны на каждый случай, пожалуйста, смотрите ниже.

Добровольное перечисление пени по налогу на прибыль

После добровольной уплаты задолженности по налогу на прибыль, также добровольно следует перечислить пени по нему. Пени, - это тоже задолженность, в любом случае. Поэтому при их добровольном перечислении в реквизите основания платежа нужно именно так и писать: "ЗД".

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011012100110 |

| КБК Региональный бюджет | 18210101012022100110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2013 – МС.12.2014; МС.01.2014 – МС.12.2015 КВ.01.2013 – КВ.04.2014; КВ.01.2014 – КВ.04.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Добровольная уплата пени по налогу на прибыль в 2016 году образец платежного поручения

Добровольная уплата пени по налогу на прибыль в 2016 году образец платежного поручения

Скачать в формате или

Пени по налогу на прибыль по требованию ИФНС

Все налоговые реквизиты другие, КБК тот же, что и в предыдущем примере. Подробно всё есть в таблице. Однако вариантов заполнения поручений два - без кода УИН и с ним.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011012100110 |

| КБК Региональный бюджет | 18210101012022100110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты пени в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС (только цифры без пробелов) |

| 109 | Дата документа | ДД.ММ.ГГГГ

|

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

В требовании от налоговой инспекции нет УИН

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Скачать в формате или

Образец платежки пени налог на прибыль по требованию с УИН

Всё то же самое, как и в примере выше. Только переписываем код УИН из бланка требования ИФНС. Код длинный, понятное дело, что он не поместится в поле "22" в одну строчку. Ну так пишите в двух строках, а шрифт уменьшите.

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Скачать в формате или

Образец платежного поручения на уплату штрафа по налогу на прибыль

Не смогли или не успели добровольно заплатить недостающую сумму налога, или у вас на фирме прошла налоговая проверка, по результатам которой доначислили налог на прибыль, а время всё поправить уже не осталось? Вероятнее всего налоговики захотят оштрафовать предприятие. В платежке на штраф снова меняется одна цифра в КБК на троечку.

Штраф по налогу на прибыль при наличии требования

Конечно, встречаются и такие странные (мягко сказано) фирмы, в которых бухгалтеры уплачивают штрафы добровольно, только по акту налоговой проверки. Но это не нормальное поведение бизнеса, и поэтому мы не приводим такого образца заполнения платежного поручения. Перечислять штраф следует только тогда, когда у вас на руках уже есть требование налогового органа. А до той поры следует предпринимать все законные меры по избежанию, либо снижению штафа.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011013000110 |

| КБК Региональный бюджет | 18210101012023000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты штрафа в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС (только цифры без пробелов и тире) |

| 109 | Дата документа | ДД.ММ.ГГГГ

- дата требования (рядом с номером в штампе) |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

В требовании на штраф отсутствует УИН

Штраф по налогу на прибыль образец платежного поручения 2016 без УИН

Штраф по налогу на прибыль образец платежного поручения 2016 без УИН

Скачать в формате или

Образец платежки штраф по налогу на прибыль с УИН

Образец платежного поручения на штраф по налогу на прибыль в 2016 году с указанием УИН

Образец платежного поручения на штраф по налогу на прибыль в 2016 году с указанием УИН

Скачать в формате или

Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан - часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия и компьютеризируется, отчеты переходят в электронный формат, но (ПП) до сих пор один из наиболее востребованных бланков. Платежка не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП - 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- , ОКТМО, очередность платежа

- Указание периода оплаты (месяц, квартал).

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь а остальные 17% идут в пользу регионального бюджета.

Важно! Необходимо своевременно уточнять , отчисляемому в региональный бюджет. В зависимости от вида деятельности возможны налоговые послабления, дающие право оплачивать не 17%, а менее, вплоть до 12,5%.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

Примерные образцы

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 - значение КБК.

- Поле 105 - ОКТМО.

- Поле 106 - двузначное значение основания платежа.

- Поле 107 - показатель налогового периода.

- Поле 108 - номер документа для основания платежа.

- Поле 109 - дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать .

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать .

Образец ПП по ежемесячному авансовому платежу

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете .

Пример ПП по налогу исходя из фактической прибыли

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ - все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой - ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 - ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать .

ПП на уплату пени

Платежка по штрафу также доступна для .

Платежка по штрафу

Платежное поручение по налогу на прибыль в 2016 году представляют в банк в те же сроки, что и в прошлом году. По каким правилам такие документы необходимо составлять, поговорим в этой статье

Платежное поручение по налогу на прибыль в 2016 году: сроки перечислений

Налог на прибыль по итогам года компании должны заплатить не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Налог к уплате уменьшают на авансовые платежи, перечисленные в течение прошлого года (п. 1 ст. 287 НК РФ).

Авансовые платежи по налогу на прибыль перечисляют не позднее 28-го числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ). Их можно платить:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале;

- ежемесячно исходя из фактической прибыли;

- ежеквартально.

Организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал, должны перечислять авансовые платежи ежеквартально. Остальные организации обязаны перечислять авансовые платежи ежемесячно: либо исходя из прибыли, полученной в предыдущем квартале, либо исходя из фактически полученной прибыли.

Если организация предпочитает перечислять авансовые платежи исходя из фактически полученной прибыли, такой выбор нужно сделать до начала налогового периода (п. 2 и 3 ст. 286 НК РФ).

Платежное поручение по налогу на прибыль в 2016 году: оформление

Как в марте 2016 года в платежке по налогу на прибыль заполнить поля 104-109, смотрите в таблице ниже.

Основные реквизиты мартовской платежки по налогу на прибыль (поля 104-109)

| Организации | Вид платежей | Поля 104-109 платежного поручения |

| Все налогоплательщики |

Перечисляют налог за 2015 г. (с учетом уплаченных в прошлом году сумм) |

В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации В региональный бюджет: 18210101012021000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации |

| Организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли за предыдущий квартал |

Перечисляют третий ежемесячный аванс за I квартал 2016 г. |

В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; МС.03.2016; 0; дата подписания декларации В региональный бюджет: 18210101012021000110; ОКТМО; ТП; МС.03.2016; 0; дата подписания декларации |

| Организации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли |

Перечисляют налог за февраль 2016 г. |

В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; МС.02.2016; 0; дата подписания декларации В региональный бюджет: 18210101012021000110; ОКТМО; ТП; МС.02.2016; 0; дата подписания декларации |

Платежное поручение по налогу на прибыль в 2016 году (образец)

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № |

|||||||||||||||||

|

Вид платежа |

|||||||||||||||||

|

Сумма |

Пятьсот тысяч рублей 00 копеек |

||||||||||||||||

|

ИНН 7733656565 |

КПП |

||||||||||||||||

|

ООО «Рассвет» |

|||||||||||||||||

|

40702810400000001111 |

|||||||||||||||||

|

Плательщик |

|||||||||||||||||

|

АКБ «Заря» |

|||||||||||||||||

|

30101810400000000222 |

|||||||||||||||||

|

Банк плательщика |

|||||||||||||||||

|

Отделение 1 Москва |

|||||||||||||||||

|

Банк получателя |

|||||||||||||||||

|

ИНН 7743034472 |

КПП |

40101810800000010041 |

|||||||||||||||

|

УФК по г. Москве (ИФНС России № 43 по |

|||||||||||||||||

|

Срок плат. |

|||||||||||||||||

|

Очер. плат. |

|||||||||||||||||

|

Получатель |

Рез. поле |

||||||||||||||||

|

18210101012021000110 |

|||||||||||||||||

|

Авансовый платеж по налогу на прибыль в бюджет г. Москвы по |

|||||||||||||||||

|

Назначение платежа |

|||||||||||||||||

Подписи

Отметки банка

Образец платежного поручения по налогу на прибыль

Обязанность по уплате налога на прибыль будет считаться исполненной после расчета налога, составления декларации и перечисления налога в бюджет. При этом в течение налогового периода организации уплачивают либо ежемесячные, либо квартальные авансовые платежи (в зависимости от оборота компании). Особенностью уплаты налога на прибыль в бюджет является то, что, несмотря на то, что сам налог является федеральным, он поступает сразу в два бюджета – федеральный и региональный. Соответственно, организация должна разграничить налог в установленной пропорции и составить два платежных поручения по налогу на прибыль.

Что нового в платежке по налогу на прибыль с 2017 года

Напомним, что раньше соотношение поступлений в бюджеты было следующим – 2 и 18 процентов. Начиная с 2017 года в законодательство по указанному вопросу внесены изменения. Теперь распределять поступление налога нужно следующим образом – 3 процента в федеральный бюджет и 17 процентов в региональный (если у организации не имеется какой-либо льготы, когда возможно применение пониженной налоговой ставки вплоть до 12,5 процентов). В связи с этим необходимо учитывать, что в платежных поручениях код бюджетной классификации (КБК) по федеральным и региональным бюджетам будет разный, в этом будет состоять отличие при заполнении этих двух платежек (кроме назначения платежа при уплате налога на прибыль). Сразу отметим, что сами КБК по указанному налогу в 2017 году не изменились:

Как заполнить платежное поручение по налогу на прибыль

Все основные реквизиты не претерпели каких-либо изменений. Таким образом, порядок заполнения платежных поручений по налогу на прибыль в 2017 году не будет отличаться от заполнения платежек за предыдущие налоговые и отчетные периоды.

В платежку необходимо занести информацию о налогоплательщике (название, ИНН, КПП, номер счета, сведения о банке и др.), а также указать сведения о получателе (наименование УФК, название инспекции, ее ИНН, КПП, банковские реквизиты). Актуальные данные лучше всего уточнить на официальном сайте nalog.ru, воспользовавшись сервисом «Адреса и платежные реквизиты вашей инспекции», либо получить данные непосредственно в инспекции по месту постановки на налоговый учет.

Кратко остановимся на заполнении остальных реквизитов.

Во избежание возможной путаницы с поступлением налога важно при заполнении графы 107 правильно указать налоговый период, за который производится уплата налога на прибыль. Если организация в 2017 году уплачивает ежемесячные авансовые платежи, необходимо указывать, например, МС.01.2017, МС.02.2017, если ежеквартальные, то КВ.01.2017, КВ.02.2017. В поле 106 необходимо указать «ТП», что означает текущий платеж. УИН (универсальный идентификатор платежа) в поле 22 не заполняем, поскольку при уплате текущих платежей он отсутствует. В поле 21 необходимо указать очередность платежа 5 (также означает текущие платежи). Поле 110 не заполняется, оставляем пустым.

В графе 109 необходимо проставить дату подписания декларации по налогу на прибыль. В случае же, если производится уплата ежемесячных платежей, указывается «0». ОКТМО уточняется по месту нахождения ИФНС, в которой администрируется налогоплательщик. Порядок заполнения остальных реквизитов приведен в образце платежного поручения по налогу на прибыль 2017 года.

В настоящее время имеющиеся различные сервисы помогают заполнить платежные документы без каких-либо особенных сложностей. Вместе с тем, чтобы быть полностью уверенными в правильности заполнения документа, необходимо понимать значение и содержание каждого поля, а также знать, где и как найти его содержимое. Для этого рекомендуется ознакомиться с Приказом Минфина № 107н, Положением Банка России № 383-П, многочисленными разъяснениями ФНС и Минфина России.

Скачать образец платежного поручения по налогу на прибыль

Образец платежного поручения на уплату налога на прибыль

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение - это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Платежное поручение на налог на прибыль 2018

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный - 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2018 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

Образец платежки по налогу на прибыль 2018

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2018, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

Номер платежного поручения

Дата составления поручения

Вносимая сумма прописью

Штамп и подпись работника банка

Вносимая сумма цифрами

Номер банковского счета плательщика

Дата поступления распоряжения в банк плательщика

Дата списания средств со счета плательщика

БИК банка плательщика

Номер корреспондентского счета банка плательщика

БИК банка получателя

Номер корреспондентского счета банка получателя

Наименование организации получателя

Номер счета получателя

Номер документа, являющегося основанием перечисления средств

Дата документа, являющегося основанием перечисления средств

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2018 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2018 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2018 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2018, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль - платежное поручение, образец 2018 можно скачать в конце статьи.

Образец платежки при УСН «доходы» за 2017-2018 годы

Отправить на почту

Платежка УСН — доходы 2017-2018 — образец документа для уплаты платежей при упрощенке в эти годы будет оформлен с применением одних и тех же правил. Рассмотрим их в нашей статье.

Уплата УСН в 2017-2018 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП - до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

Таким образом, заполняя платежное поручение, необходимо указать следующее:

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2017–2018 годы» .

Сроки уплаты УСН «доходы» в 2018 году

Налог за 2017 год - не позднее:

Авансовые платежи по 2018 году платятся не позже:

Налог за 2018 год - не позднее:

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель, с учетом способа перечисления налоговых платежей:

Укажите «0», так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета - «0».

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим Образец платежки по налогу на прибыль 2018 года на примере.

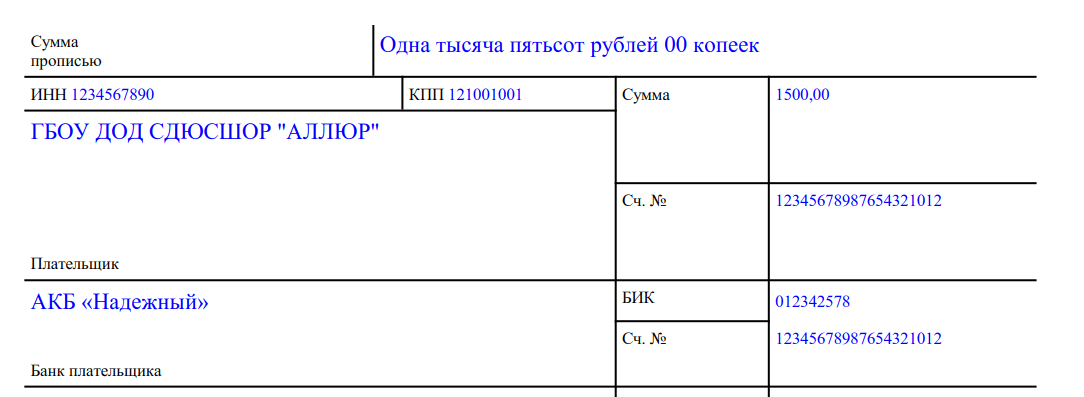

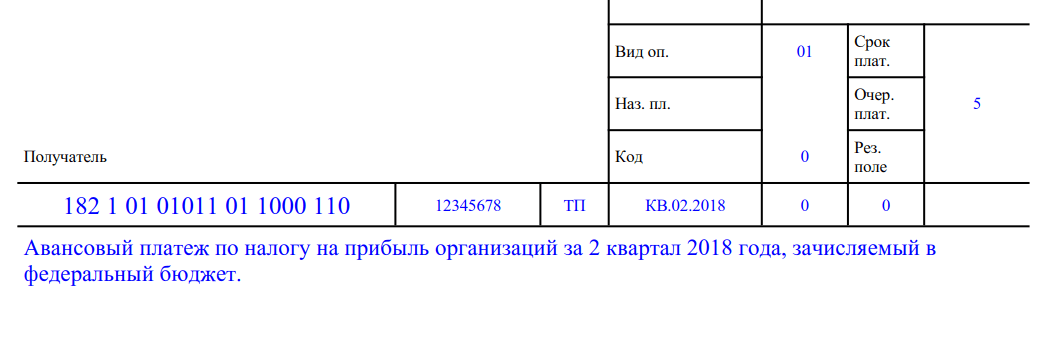

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2018 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки по прибыли в 2018 году

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание - п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Платежное поручение налога на прибыль: образцы 2018

Статьи по теме

Организации на общем режиме налогообложения платят налог на прибыль в федеральный и региональный бюджет. Образцы платежных поручений налога на прибыль 2018 — в этой статье.

Бланк платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению Банка России от 19.06.2012 № 383-П.

Как заполнить тот или иной реквизит платежного поручения по налогу на прибыль в 2018 году, расскажем далее.

Налог на прибыль: образцы платежных поручений 2018

Образец платежного поручения: налог на прибыль 2018 в федеральный бюджет

Образец платежного поручения: налог на прибыль 2018 в региональный бюджет

Рассмотрим, как заполнить реквизиты платежки, которые, как правило, вызывают больше всего вопросов.

Поле 5 «Вид платежа» . Данное поле заполняется в порядке, установленном банком. Советуем уточнить в банке, осуществляющем расчетно-кассовое обслуживание вашей компании, нужно ли заполнять поле 5 платежного поручения. Если нужно, то узнайте, какое значение в нем указывать.

Поле 15 «Сч. N» (номер счета банка получателя средств). При перечислении налоговых платежей этот реквизит платежного поручения не заполняется, поскольку получатель средств (орган Федерального казначейства) не является кредитной организацией или ее филиалом, и обслуживается ЦБ (Приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Поле 21 «Очередность платежа» . При уплате любых налогов указывается очередность платежа. Напомним, очередность «3» — налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то надо поставить «5».

Поле 22 «Код» . В поле 22 указывается уникальный идентификатор начисления (УИН), состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Следует указать следующий УИН в платежном поручении по налогу на прибыль в 2018 году:

Поле 24 «Назначение платежа» . Здесь приводится информация, необходимая для идентификации платежа:

Пояснения к платежу могут быть следующими: «Авансовый платеж по налогу на прибыль за 1 квартал 2018 года, зачисляемый в федеральный бюджет».

Поле 101 «Статус плательщика» . Если организация платит налог за себя, указывается статус «01». Если организация платит налог как налоговый агент — «02».

С 6 февраля прошлого года компании Москвы и Московской области в платежных поручениях по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет.

Компании на общем режиме заполняют платежное поручение по налогу на прибыль в 2018 году. Образец, который мы составили для вас, покажет, как заполнять платежку без ошибок. При заполнении платежного поручения правильно укажите бюджет, в который перечисляете деньги, КБК и остальные реквизиты. Ошибка в них приведет к потере платежа, недоимке и пеням.

В платежном поручении не должно быть пустых граф

В платежном поручении по налогу на прибыль в 2018 году (образец в конце статьи), укажите точное количество знаков, идентифицирующих компанию (приказ Минфина России от 23.09.15 № 148н). ИНН должен содержать 10 знаков, а КПП - 9 знаков. Посчитайте количество знаков и в других реквизитах:

- КБК составляет 20 знаков;

- ОКТМО составляет 8 или 11 знаков;

- УИН составляет 20 или 25 знаков. Если это текущий платеж, укажите ноль. Если плательщик ИП, у которого нет УИН, укажите ИНН.

Одновременно все значения КБК, ОКТМО и УИН не должны иметь значение ноль. При указании неточностей и ошибок банк не пропустит платежное поручение по налогу на прибыль в 2018 году. При отсутствии данных для заполнения нужно проставлять значение "0". Пустых граф в платежном поручении по налогу на прибыль в 2018 году не должно быть (приказ Минфина от 12.11.13 N 107н).

Образец платежного поручения по налогу на прибыль в 2018 году. Федеральный бюджет.

Ниже в статье мы привели быстрый помощник, который избавит вас от ошибок в платежках.

Образец платежного поручения по налогу на прибыль в 2018 году. Региональный бюджет.

Сколько платежек сделать по налогу на прибыль в 2018 году

Налог на прибыль уплачивается в два бюджета: региональный и федеральный. Платежные поручения по налогу на прибыль в 2018 году будут отличаться КБК, назначение платежа и суммой налога.

В федеральный бюджет пойдет 3%, в региональный – 17%.

Мы привели удобный образец платежного поручение по налогу на прибыль в 2018 году для каждого бюджета.

Платеж в региональный бюджет разделите по обособленным подразделениям

Если есть обособленные подразделения, «региональную» часть налога перечисляйте отдельно за головную организацию и за каждое обособленное подразделение (подп.1, 2 ст. 288 НК РФ).

При уплате квартальных авансовых платежей перечисляйте налог не позднее 28 числа, следующего за кварталом. При уплате ежемесячных авансовых платежей перечисляйте налог не позднее 28 числа, каждого месяца (ст. 287 НК РФ). Доплату за квартал – не позднее 28 числа месяца, следующего за отчетным.

Какой КБК указать в платежном поручении по налогу на прибыль в 2018 году

КБК для каждого бюджета свой. Чтобы правильно указать в платежном поручении значение КБК, воспользуйтесь онлайн сервисом на нашем сайте , и вам будут доступны и другие наши сервисы: конструктор учетной политики, расчетчик матвыгоды и НДФЛ, калькулятор НДС и др. О выгоде подписки

К сведению! Налог на прибыль в оба бюджета платите в один срок – до 28 числа месяца, который идет за отчетным кварталом.

Быстрый помощник, который обезопасит от ошибок платежных поручениях по налогу на прибыль в 2018 году

Неточности в платежках по налогам и взносам опасны недоимкой и пенями (п. 4 ст. 45 НК РФ и ст. 18 Федерального закона от 24.07.09 № 212-ФЗ, далее - Закон № 212-ФЗ). Рискованны ошибки и в платежках при расчетах с контрагентами. За просрочку платежа компания может потерять скидку или заплатить проценты. Поэтому посмотрите, как избежать ошибок в платежном поручении по налогу на прибыль в 2018 году. Образец ошибок мы привели ниже.

- См. также:

Большинство недочетов в платежке можно исправить. Например, недоимка может возникнуть только при ошибке в счете казначейства или наименовании банка получателя платежа (постановление ФАС Центрального округа от 31.01.13 № А64-5684/2012). Ошибки в других реквизитах позволяют идентифицировать платеж. Но на практике и эти недочеты приводят к спорам и доначислениям. Какие ошибки и чем опасны, а также как их исправить - в нашей таблице.

|

В каком реквизите ошибка |

Что грозит за ошибку |

Как исправить ошибку |

|

|---|---|---|---|

|

Ошибки в платежках по налогам и сборам |

|||

|

ИНН компании |

Налоговики начислят пени. Ошибка в ИНН не позволяет определить, кто заплатил налог, поэтому он «повиснет» в невыясненных платежах (абз. 3 п. 13, п. 14 и 15 Порядка, утв. приказом Минфина России от 18.12.13 № 125н, далее - Порядок № 125н) |

Направьте в инспекцию письмо об уточнении реквизитов платежки. Письмо составьте в свободной форме и приложите копию платежного поручения и выписку банка о списании денег со счета (п. 7 ст. 45 НК РФ). В письме также попросите сторнировать пени |

Храните налоговые платежки вместе с декларациями (на бумаге или в электронном виде). Так проще сравнить реквизиты платежного поручения с требованием на уплату налогов |

|

КПП компании |

Налоговики начислят пени, если на каждое КПП компании открыты разные лицевые счета. Например, если компания поставила код крупнейшего налогоплательщика вместо основного или наоборот. Тогда в одной карточке будет недоимка, а в другой переплата (абз. 3 п. 13, п. 14 и 15 Порядка № 125н) |

Направьте в инспекцию письмо об уточнении реквизитов платежки и сторнировании пеней. Начисленные пени налоговики обязаны списать. Компания вправе писать в платежках любой присвоенный ей КПП (письмо ФНС России от 11.02.16 № ЗН-4-1/2249@) |

В платежках ставьте тот КПП, который пишете в декларации. Это позволит избежать споров с инспекцией |

|

КБК по другому налогу |

Инспекторы начислят пени. Претензий не будет, если ошибка в КБК в пределах одного налога. Например, если компания вместо кода по налогу написала код для пеней. Налоговики могут сами зачесть деньги (письмо ФНС России от 26.10.15 № ЗН-4-1/18643) |

Передайте в инспекцию заявление об уточнении платежа. Например, если в платежке по налогу на прибыль компания перепутала КБК бюджетов (федеральный или региональный), она может уточнить платеж. Если компания платила НДС, а в платежке код налога на прибыль или НДФЛ, уточнить ошибку вряд ли получится. Подайте заявление на зачет (ст. 78 НК РФ) |

Несмотря на ошибку в КБК, деньги все равно поступили в бюджет. Значит, инспекторы начислять пени не вправе и должны уточнить платеж. Даже если КБК по другому налогу (постановления Арбитражного суда Западно-Сибирского от 13.01.16 № А45-13196/2015, ФАС Северо-Кавказского от 13.11.13 № А32-31731/2012, Центрального от 08.10.13 № А14-18051/2012 и Восточно-Сибирского от 14.05.13 № А33-8935/2012 округов). Согласен с этим и Минфин России (письмо от 29.03.12 № 03-02-08/31) |

|

Наименование инспекции |

Налоговики начислят пени. Деньги поступят не в ту инспекцию и будут числиться в невыясненных, а в инспекции по месту учета образуется недоимка |

Напишите письмо с просьбой о передаче платежа в «правильную» инспекцию. Письмо направьте в инспекцию, в которую платеж попал по ошибке. Проследите, чтобы пени за время просрочки сторнировали |

Судьи считают, что даже если получатель налога указан неверно, налог фактически поступил в бюджет (постановление ФАС Поволжского округа от 09.12.13 № А55-34743/2012) |

|

В статусе плательщика вместо налогового агента компания поставила статус организации или наоборот |

Инспекция посчитает, что компания не заплатила налог (приложение № 5 к приказу Минфина России от 12.11.13 № 107н) |

Напишите в инспекцию по месту учета письмо с просьбой скорректировать платеж. Приложите платежное поручение и выписку банка. По заявлению инспекция обязана перенести сумму с плательщика - организации на плательщика - налогового агента |

Судьи считают, что реквизиты платежных поручений позволяют определить плательщика и назначение платежа (постановления ФАС Поволжского от 15.11.11 № А65-28873/2010 и Северо-Западного от 26.02.08 № А05-9318/2007 округов). Значит, фактически компания заплатила налог (абз. 2 п. 7 ст. 45 НК РФ) |

|

Не тот ОКТМО |

Инспекторы начислят пени. При ошибке в ОКТМО деньги попадут в бюджет, но деньги могут зачислить в бюджет другого муниципального образования или в невыясненные платежи |

Напишите в инспекцию письмо с просьбой уточнить платеж. Приложите платежное поручение и выписку банка |

Ошибка в коде ОКТМО не приводит к неуплате налога (письма ФНС России от 24.12.13 № СА-4-7/23263 и от 02.08.13 № БС-4-11/14009). Согласны с этим и судьи (постановления Президиума ВАС РФ от 23.07.13 № 784/13 и Арбитражного суда Московского округа от 10.11.14 № А40-19592/14) |

|

Неправильное основание платежа, например «ТП» вместо «АП» |

Налоговики могут не опознать платеж и отразить в карточке расчетов недоимку |

Напишите в инспекцию заявление об уточнении платежа и попросите отразить платеж в карточке расчетов с бюджетом по нужному основанию. Неточность в основании платежа не мешает налогу попасть в бюджет (п. 4 ст. 45 НК РФ) |

Инспекторы могут не понять, что компания погашает задолженность, если еще не выставили требование. Но судьи считают, что ошибка в основании платежа не влияет на уплату налога (постановление ФАС Волго-Вятского округа от 31.08.10 № А29-1642/2010) |