Обязанностью каждой организации (вне зависимости от использования наемного труда) и предпринимателей (при условии использования наемного труда) является ежегодное направление в налоговую инспекцию отчета о среднесписочной численности. В 2017 году срок сдачи этого отчета истекает двадцатого января. Однако этот отчет следует представлять и вновь созданным организациям. Для них установлен иной срок отчетности. Рассмотрим особенности представления указанного отчета более подробно.

Среднесписочная численность за 2017 год. Срок сдачиФорма подачи сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Во-первых, указанные сведения должны подавать:

- организации, созданные не в текущем, а в предшествующих годах вне зависимости от того, привлекали ли они наемный труд или нет;

- предприниматели, зарегистрированные не в текущем, а в предшествующих годах и только в случае привлечения наемного труда.

Во-вторых, указанные сведения обязаны подавать организации, созданные в текущем году.

Важно помнить, что сведения должны подавать все организации вне зависимости от показателя среднесписочной численности работников (Письмо Налоговой службы от 09 июля 2007 года).

Для подобных ситуаций ответ на вопрос о том, когда сдается отчет о среднесписочной численности, предусмотрен той же нормой, что и для других, - абз. 6 п. 3 ст. 80 НК РФ . Однако срок другой, а именно до двадцать первого числа месяца, следующего за месяцем внесения записи о создании в единый реестр организаций.

Пункт 8 статьи 51 ГК РФ связывает создание организации с датой записи сведений о ней в ЕГРЮЛ. Из этого следует вывод, что для ответа на вопрос о том, когда подавать сведения о среднесписочной численности новой организации, следует выбрать любой день до двадцать первого числа месяца, следующего за тем, в котором сделана запись о ней в ЕГРЮЛ.

Не обязаны подавать рассматриваемые сведения:

- индивидуальные предприниматели, зарегистрированные в текущем году;

- индивидуальные предприниматели, не использовавшие в отчетном году труд наемных работников.

Рассмотрим пример ситуации, когда подаются сведения о среднесписочной численности работников по вновь созданной организации.

К примеру, если запись об организации внесена в единый реестр организаций 25.01.2017, то:

- показатель численности включается в подаваемые сведения по состоянию на 01.02.2017;

- сведения в налоговую инспекцию необходимо представить в любой день до 21.02.2017.

Налоговая служба в Письме от 26 апреля 2007 года для определения соответствующей численности работников рекомендовала ориентироваться на форму № 1-Т , утвержденную Росстатом.

ОтветственностьЗа нарушение срока сдачи сведений о среднесписочной численности (в т.ч. в 2017 году) предусмотрен штраф.

Если организация не исполнит обязанность по представлению рассматриваемого отчета о численности сотрудников, то вне зависимости от того, были ли у нее наемные сотрудники, для нее наступят неблагоприятные последствия в виде штрафа в размере двухсот рублей. Кроме этого, руководитель организации заплатит административный штраф от трехсот до пятисот рублей.

Для предпринимателей ответственность за нарушение срока сдачи среднесписочной численности работников аналогична вышеуказанной ответственности для организаций.

Среднесписочная численность - это показатель численности работников предприятия в среднем за определенный период времени.

Очень часто понятие среднесписочная численность путают со средней численностью. Для того, чтобы разграничить эти показатели, нужно точно знать, где применяется каждый из этих показателей.

Среднесписочная численность необходима для:1. Сдачи в ИФНС сведений о среднесписочной численности за предыдущий год.

Организации и индивидуальные предприниматели должны ежегодно подавать в налоговую инспекцию сведения о среднесписочной численности сотрудников за предыдущий год. Исключением являются предприниматели, которые в прошлом году не привлекали наемных сотрудников - им подавать не нужно.

Для вновь созданных организаций и зарегистрированных индивидуальных предпринимателей сведения о среднесписочной численности подается дважды:

- не позднее 20-го числа месяца, следующего за месяцем регистрации организации или ИП;

- не позднее 20 января года, следующего за годом создания организации или регистрации ИП.

3. Разграничения возможностей сдачи отчетности электронно или на бумажных носителях.

Если среднесписочная численность за предыдущий год превышает 100 человек, то налоговые декларации подаются в электронном виде. В порядке исключения выступает декларация по НДС. Для данной декларация прописана необходимость сдачи в электронном виде независимо от среднесписочной численности.

Для электронной отчетности в ПФР и в ФСС лимит численности составляет 25 человек.

4. Распределения налога на прибыль между обособленными подразделениями.

Применяется, когда необходимо распределить налог на прибыль в части регионального бюджета между обособленными подразделениями.

Средняя численность необходима для:

1. Определения порога перехода на режимы налогообложения, как УСН, ЕНВД, Патент.

Если средняя численность превысит 100 человек, организация (индивидуальный предприниматель) теряет право на такие спецрежимы, как: ЕНВД и УСН.

Если средняя численность превысит 15 человек, индивидуальный предприниматель теряет право на такой спецрежим, как патент.

2. Подтверждения права на различные льготы.

Например, организации, которые ведут деятельность в области информационных технологий, вправе применять пониженный тариф по страховым взносам, для этого необходимо рассчитывать среднюю численность. Она не должна превышать семи человек за девять месяцев предыдущего года, что будет являться подтверждением такого права.

Сведения о численности сотрудников сдают в инспекцию:

- на бумаге (через уполномоченного представителя, по почте);

- в электронном виде по телекоммуникационным каналам связи.

Организации, у которых есть обособленные подразделения, сдают сведения о среднесписочной численности по местонахождению головной организации.

Как рассчитать среднесписочную численность работниковСогласно Приказу Росстата от 26.10.2015 N 498, для того, чтобы грамотно заполнить Сведения о среднесписочной численности работников, необходимо поэтапно рассчитывать показатели:

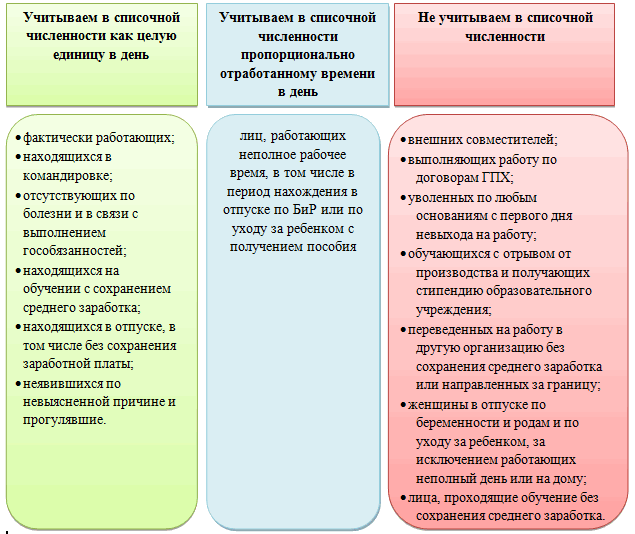

1. Списочную численность сотрудников на каждый день месяца.

В списочную численность сотрудников за каждый календарный день включаются все сотрудники, которые работают по трудовому договору.

Не включаются в расчет:

- женщины в отпусках по беременности и родам;

- сотрудники в отпусках по уходу за ребенком;

- сотрудники в отпуске в связи с усыновлением новорожденного ребенка из родильного дома;

- сотрудники, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения зарплаты;

- сотрудники, которые поступают в образовательные учреждения и находятся в отпуске без сохранения зарплаты для сдачи вступительных экзаменов;

- сотрудники, привлеченные по договорам внешних совместителей;

- директора, который является единственным учредителем, если ему не начисляют зарплату.

2. Среднесписочную численность сотрудников с полным рабочим днем за каждый месяц.

Среднесписочная численность сотрудников с полным рабочим днем - это сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца, включая выходные и праздничные дни (1-е число, 2-е число... последнее число), разделенное на количество календарных дней месяца.

3. Среднесписочную численность сотрудников с неполным рабочим днем за каждый месяц.

Где среднесписочная численность сотрудников с неполным рабочим днем рассчитывается:

4. Среднесписочную численность за каждый месяц периода.

Представляет собой среднесписочную численность сотрудников с полным рабочим днем и неполным.

Формула расчета среднесписочной численности за год и пример расчетаЧтобы определить среднесписочную численность за год, необходимо сложить показатели среднесписочной численности за каждый месяц этого года и поделить на количество месяцев в году.

Пример расчета среднесписочной численности за годВ налоговую инспекцию необходимо до 20 января подать сведения о среднесписочной численности сотрудников за предыдущий год. Для этого по истечении 2016 года бухгалтер ООО «Альянс» на основании данных о численности сотрудников за период с января по декабрь 2016 года рассчитал среднесписочную численность, с учетом того, что:

В октябре в фирме работало столько сотрудников. 4 из них работают по 4 часа в день, 1 полный рабочий день. В октябре 2016 года 3 сотрудника отработали все рабочие дни (21 день), а два сотрудника - 18 рабочих дней (один из которых, тот, что работает полный день).

Организация работает по графику пятидневной рабочей недели, нормальная продолжительность рабочего дня - 8 часов.

Алгоритм расчёта представлен ниже.

1. Рассчитал отдельно среднесписочную численность за каждый месяц 2016 года по формуле:

Так как с января по сентябрь и с ноября по декабрь у сотрудников был полный рабочий день, то количество человек для расчета среднесписочной численности за месяц равен количеству сотрудников по табелю.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численностьРасчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяцКак считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численностьВ ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численностиТаким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

ИтогиКак считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

В обязанности индивидуальных предпринимателей, а также организаций входит сдача отчета, содержащего сведения о среднесписочной численности работников за прошедший календарный год. Об этом свидетельствует норма статьи 80 Налогового кодекса РФ. Отчет нужно сдавать в унифицированной форме в определенные действующим законодательством сроки.

Все подробности о том, кто, когда и куда сдает отчет о среднесписочной численности работников за 2018 год, вы узнаете из этой статьи. Также на этой странице можно скачать отчет о среднесписочной численности работников 2019 года и образец заполнения этого документа.

Кому необходимо сдавать документ в 2019 году?Отчет о среднесписочной численности работников за предшествующий календарный год необходимо сдавать в ИФНС:

- организациям (при этом не имеет значения, используют ли они труд работников в своей деятельности, на основании Письма Минфина России от 04.02.2014 N 03-02-07/1/4390);

- ИП (только в том случае, если предприниматель нанимает одного или нескольких сотрудников на работу на основании трудового договора).

Сдать отчет о среднесписочной численности работников за 2018 год в 2019 году обязаны:

- вновь созданные юридические лица;

- реорганизованные организации.

При этом вновь созданные предприятия должны сдать документ в сроки, отличающиеся от ИП и организаций. Этим категориям нужно сдать отчет не позже, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). Такое положение содержится в пункте 3 статьи 80 НК.В документе указывают данные о среднесписочной численности работников за месяц создания (реорганизации) предприятия.

Таким образом, если датой создания организации является 17 апреля 2019 года, то сдать отчет о среднесписочной численности работников нужно не позднее 20 мая этого же года.

Кто может не сдавать отчет в 2019 году?В абзаце 6 пункта 3 статьи 80 НК РФ указано, что ИП могут не сдавать отчет о среднесписочной численности работников в 2018 году, если они не привлекали наемный персонал в отчетном периоде.

Индивидуальные предприниматели, которые прошли процедуру государственной регистрации в текущем году, могут не сдавать отчет среднесписочной численности работников.

Всем остальным нужно сдавать отчет в налоговую инспекцию в обязательном порядке.

Срок сдачи отчета о среднесписочной численности в 2019 годуСрок сдачи сведений о среднесписочной численности работников за 2018 год для ИП и организаций - 20 января 2019 года, но этот день выпадает на воскресенье, а, значит, документ следует сдать в первый же рабочий день, то есть, 21 января (понедельник). Этот день сдачи отчета не будет являться нарушением (на основании абзаца 6 пункта 3 статьи 80 НК РФ).

Как уже было отмечено, вновь созданные (реорганизованные) организации должны сдать сведения о среднесписочной численности работников не позднее, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). При этом не важно, есть ли у таких организаций наемные работники или нет.

ИП, которые были впервые зарегистрированы, должны сдавать отчет по итогам 2018 года не позднее 21 января 2019 года.

Бланк отчета КНД 1110018 2019 года: какие сведения указывать?Напомним, что форма документа КНД 1110018 была утверждена Приказом ФНС России № ММ-3-25/174@ от 29 марта 2007 года. Рекомендации по заполнению отчета содержатся в письме ФНС РФ № ЧД-6-25/353@ от 26 апреля 2007 года. Соответственно, отчет за 2018 год должен быть отправлен в налоговую инспекцию по форме КНД 1110018.

Бланк формы состоит всего из одного листа. Как выглядит актуальная форма сведений о среднесписочной численности работников за 2018 год можно здесь:

В форме отчета нужно отразить следующие данные:

1. Сведения о налогоплательщике:- Наименование полностью (для организаций);

- ФИО (полностью) и ИНН (для ИП).

- 1 января 2019 года - для предоставления сведений за 2018 календарный год;

- 1 число месяца, который следует за месяцем создания (реорганизации) - для организации.

После того, как отчет сформирован, его подписывает ИП или руководитель организации.

Готовый документ нужно сдать:

- ИП - по месту жительства;

- организациям - по месту учета.

Обратите внимание, что если у организации есть обособленные подразделения, то документ должен подаваться в одной форме по всей организации.

Способы сдачи отчета в 2019 годуСдать сведения о среднесписочной численности работников в ИФНС в 2019 году можно следующими способами:

Если работников будет более 100, то отчет нужно сдать исключительно в электронной форме, если менее, то допускается сдача на бумаге.

Общие правила определения среднесписочной численности работниковПри расчете среднесписочной численности работников стоит ориентироваться на «Указания по заполнению статистической отчетности». Документ утвержден приказом Росстата № 428 от 28 октября 2013 года. Для осуществления расчетов для заполнения отчета нужно пользоваться специальными формулами. Основанием для учета сотрудников служит табель учета рабочего времени.

1. Формула для расчета количества работников, занятых неполный рабочий день:

Количество работников, которые работали неполный или полный рабочий день, вычисляется отдельно. С этой целью определяют общее число отработанных за месяц человеко-дней по такой формуле:

Стоит учитывать, что продолжительность рабочего дня зависит от установленного на предприятииколичества рабочих часов в неделю. К примеру:

- при шестидневной рабочей неделе - 6,67 часов;

- при пятидневной рабочей неделе (40 часов) - 8 часов.

2. Формула для расчета количества работников, занятых полный рабочий день:

Для расчета среднесписочной численности работников, которые работали полностью весь месяц, следует использовать такую формулу:

3. Для определения среднесписочной численности работников за прошедший календарный год, нужно посчитать, сколько сотрудников работало в каждом из месяцев отчетного периода (года), а затем разделить полученную цифру на число 12.

Такой порядок действий также актуален для тех индивидуальных предпринимателей и организаций, которые не вели деятельность целый 2018 год.

Добавим, что некоторые категории работников не включают в среднесписочную численность, например:

- женщины, находящиеся в отпуске по уходу за ребенком;

- внешние совместители;

- работники, находящиеся в учебном отпуске без оплаты.

работники, оформленные по договорам подряда;

С 2018 года согласно новым указаниям Росстата № 722 от 22.11.2017 в среднесписочную численность нужно включать :

- лиц, находящихся в отпусках по уходу за ребенком, если при этом они работают неполный день или работают на дому, получая пособие по уходу за ребенком;

- лиц без гражданства, выполняющих работы и оказывающих услуги по гражданско-правовому договору.

Кроме того, при расчетах показателей вы можете пользоваться правилами округления (в случае если число получилось не целым). То есть, если полученный результат меньше, чем 0,5 единицы, то его не следует учитывать. Показатели, которые составляют 0,5 единицы и больше, нужно округлить до целого числа.

Примеры расчетов среднесписочной численности работниковПриведем пример расчета среднесписочной численности сотрудников за 2018 год для ИП.

Пример 1: Расчет среднесписочной численности сотрудников ИП за 2018 годВ компании с 1 по 17 января работало на полный день 15 сотрудников. 18 января был принят на работу новый сотрудник. Таким образом общая численность до конца месяца составила 16 человек.

Порядок расчетаСреднесписочная численность работников ИП за январь 2018 года = (15 чел. х 17 дней + 16 чел. х 14 дней) / 31 = (255 + 224) / 31 = 15,45

Этот показатель не нужно округлять и аналогично вычисляется среднесписочная численность работников за все остальные месяцы года и разделить на 12:

15,45 + 6 + 4,35 + 4,65 + 5,1 + 5,3 + 3,7 + 4,25 + 4,75 + 3,8 + 4,25 + 5,0 = 66,6 / 12 = 5,55 = 6 человек.

То есть, за 2018 год среднесписочная численность работников ИП составила 6 человек. Этот показатель нужно занести в отчет.

Ответственность за не сдачу формыЕсли предприниматель или организация не сдадут отчет по форме КНД 1110018, то на основании НК (статья 126 пункт 1) и КоАП РФ (часть 1 статьи 15.6), на них могут быть наложены штрафы в размере от 200 до 500 рублей.

Кроме того, штраф могут наложить на руководителя организации (от 300 до 500 рублей).

С образцом документа можно ознакомиться здесь:

Материал актуализирован в соответствии с действующим законодательством 25.10.2018

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Данные о среднесписочной численности в 2017 году , являются важнейшей информацией о работниках и должны подаваться работодателями в первую очередь. Каждый год учреждения страны в обязательном порядке подготавливают развернутый отчет, в то время как частные предприниматели могут подавать этот список только в том случае, если для работы был привлечен персонал.

Чтобы подача отчетности о ССЧ прошла по всем правилам, необходимо заполнить особый бланк, который можно скачать при помощи интернета с официального сайта Росстата. Дабы все поля были заполнены верно, следует обратить внимание на форму, содержащую в себе следующие пункты:

- Код Причины Постановки (КПП) и Индивидуальный Налоговый Номер компании или частного предпринимателя.

- ФИО предпринимателя или полное название фирмы.

- Наименование кода инспекции, куда будет направлен данный отчет.

- Данные о ССЧ в целых единицах. Если во время проведения расчетов получается дробная цифра, необходимо применить правила округления.

- ФИО всех руководителей компании, дата заполнения, подпись и печать.

Сроки подачи годового отчета — до 20 января 2017 года. Заметим, что эти данные будут относиться к 2016 году. Те организации, которые были созданы недавно, могут подавать отчет до 20 числа месяца, следующего за месяцем начала работы.

Несвоевременная подача отчетов несет за собой применение штрафных санкций:

- для компаний — 200 рублей и от 300-500 рублей для ее руководства.

- для ИП — 200 рублей.

В 2017 году бланк отчетности по ССЧ останется без изменений.

Тонкости отчетаПодача отчетности осуществляется каждый год и предприниматели должны понимать, что правила этой подачи могут быть изменены в любом периоде. В 2017 следует обращать внимание на следующие положения:

Особенности расчета среднесписочной численности регламентируется приказом от Росстата. Ежегодно количество сотрудников для подачи отчетности высчитывается по установленной формуле:

ССЧ (1 месяц) + ССЧ (2 месяц) + ССЧ (3 месяц) +…+ ССЧ (12 месяц)/12

Формула не меняется даже для тех предприятий, которые начали работу в середине года или менее того. Знаменатель — константа, на которую не имеют влияние общее количество отработанных предприятием месяцев.

ССЧ в 2017 относительно определенного месяца рассчитывается как сумма всей ССЧ сотрудников, как на полной, так и частичной занятости. Стоит учитывать, что данные для каждого отдельного работника будут рассчитываться с учетом некоторых особенностей.

Среднесписочная численность работников с полной занятостью высчитывается как сумма численности на каждую дату и разделенная на общее количество рабочих дней. В данном случае совершенно не важно, какую работу выполнял этот сотрудник: временную, сезонную или постоянную. Кроме это, в расчет должны быть включены те сотрудники, которые находятся на больничном или в командировке. Также сюда следует учитывать и тех людей, кто работает дома.

Ниже приведен список сотрудников, которые могут не участвовать в расчете:

- Женщина, находящаяся в ;

- Внешний совместитель;

- Собственник, не претендующий на оклад;

- Работник, переведенный в другое учреждение;

- Сотрудники-учащиеся, которые находятся в отпуске за свой счет;

- Те, кто осуществляет свою деятельность на основании гражданско-правового договора;

- Работник, написавший заявление об увольнении на момент составления отчета.

В том случае, когда составляется отчет о среднесписочной численности сотрудников, работающих неполный рабочий день, следует в обязательно порядке указывать точное количество человеко/дней.

Тогда подсчеты необходимо выполнять на каждого сотрудника отдельно. Для этого нужно взять общее количество отработанных человеком часов и делить на фиксированное время продолжительности рабочего дня. Полученный результат умножается на общее количество дней в месяце, на который производится расчет.

Отчет о среднесписочной численности населения в 2017 году — это очень важный и нужный документ. Прежде чем приступить к его составлению, необходимо ознакомиться с правилами его заполнения, сроками и особенности. В противном случае, предприятие может понести серьезные убытки и дальнейшие штрафные санкции, которые могут помешать его продуктивному функционированию. Заполняйте бланки правильно, а главное вовремя подавайте их в нужные органы и тогда у вас и вашего предприятия никогда не будет проблем!