Основные средства выбывают по следующим причинам:

- в связи с их продажей;

- списанием в связи с приходом основного средства в негодность;

- передачей в уставный фонд другому предприятию, организации;

- порчей по вине виновного либо в результате стихийного бедствия, кражей объектов основных средств.

Учёт при продаже

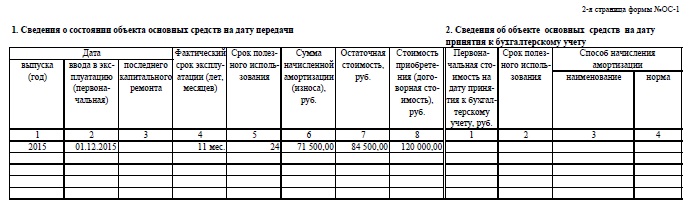

При проведении операции по продаже объекта средства кроме обычного договора и накладной необходимо составить акт приёма-передачи основных средств (типовая форма № ОС-1), а для зданий (сооружений) по форме № ОС-1а.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Последовательность бухгалтерских проводок по этой операции:

- если на предприятии ранее не было таких событий, открывается субсчет к 01 счёту “Выбытие основных средств”;

- проводится списание суммы износа по объекту, подлежащему выбытию;

Дт02 Кт01: остаток стоимости выбывающего объекта добавляется в прочие расходы;

Дт91/2 Кт01;

- в составе прочих расходов отражаются также возможные затраты на демонтаж, разборку основного средства Дт91/3 Кт23 и на его продажу Дт91/3 Кт44;

- когда по выбывающему основному средству в период его нахождение на балансе предприятия проводилась дооценка её сумма, ранее включенная в остаток добавочного капитала, включается в состав прибыли Дт83 Кт84;

- сумма продажи объекта проводится в составе прочих доходов Дт62 Кт91/1;

- на сумму начисленного при продаже НДС делается проводка Дт91/1 Кт68.

Пример 1

ООО “Восход” продало ЧП “Прогресс” станок за 120000 рублей (в том числе НДС- 20000 рублей). В балансе вначале стоимость станка 140000 р., затем проводилась его дооценка на сумму 15000 р. Накопленная амортизация 60000 р.

Отражаем в учете по исходным данным примера:

Дт01/2субсчет “Выбытие ОС” Кт01 – 155000 р. (первоначальная стоимость+ дооценка).

Дт02 Кт01/2 – 60000 р.(на сумму начисленной амортизации).

Дт91/2 Кт01/2- 95000 р.(списана на прочие расходы остаточная стоимость).

Дт83 Кт84 – 15000 р.(отнесена в нераспределенную прибыль сумма дооценки объекта).

Дт62 Кт91/1- 120000 р.(по дате приема-передачи станка отражена задолженность ЧП “Прогресс” и прочие доходы от продажи основного средства).

Дт91/1Кт68 20000 р.(отражена сумма НДС по реализованному оборудованию).

ДТ51Кт62 -120000р. (по дате поступления на расчётный счёт отражена погашенная ЧП “Прогресс” задолженность за реализованный станок).

Бухучет списания ОС при наступлении износа

Наступает печальный момент когда основное средство приходит в негодность и не может далее эксплуатироваться по назначению. Этот факт может быть выявлен работниками предприятия в процессе эксплуатации или при проведении ежегодной инвентаризации.

Списание отдельной единицы основных средств осуществляется на основании типового Акта списания (Форма ОС-4) , для автотранспортных средств ОС-4а. Комиссия по списанию определяет и отражает в акте имущество – металлолом, запасные части, материалы, которое может быть использовано в дальнейшем в производственной деятельности или реализованы на сторону.

При ликвидации автотранспортного средства к акту списания дополнительно прилагается справка о снятии его с учёта в Госинспекции безопасности дорожного движения.

Пример 2

В процессе инвентаризации выявлено, что пришёл в негодность и подлежит списанию распиловочный стол. Его первоначальная стоимость 20000 р., начислена амортизация на сумму 18000 р. Работниками предприятия произведен его демонтаж и разборка. Затраты по разборке составили 250 р.После демонтажа оприходованы на склад запасные части на сумму 1200 р., материалы на сумму 500 р. и металлолом на сумму 600 р.

В бухгалтерском учёте необходимо сделать такие записи:

Дт01/2 Кт01 – 20000 р.

Дт02 Кт01 – 18000 р.

Дт91/2 Кт01 – 2000 р. (на сумму остаточной стоимости 20000 р. – 18000 р.).

Дт91/2 Кт23,25 – 250 р. (затраты на разборку).

Дт10 Кт91/1 – 1100 р. (поставлены на учёт и отображены в составе прочих доходов оприходованные материалы и металлолом).

Дт10/5 Кт91/1 – 1200 р.(оприходованы запасные части).

Выбытие основных средств при краже и хищении

На предприятие случилось чрезвычайное происшествие – в офисе украли ноутбук. Для документального оформления этого неприятного события необходимо обратиться в органы внутренних дел для проведения расследования. Следствие может закончиться возбуждением уголовного дела, поиском виновного, его нахождением либо прекращением дела по мотивам предусмотренным Уголовно-процессуальным Кодексом. Выбытие отражается актом по форме ИНВ-26.

В бухгалтерском учёте кроме стандартных документов по списанию основного средства обязательно должно быть постановление органов внутренних дел, подтверждающее факт хищения.

На основании этого документа остаточная стоимость украденного имущества отражается проводкой Дт94 “Недостачи и потери от порчи ценностей” Кт91/2.

В случае, когда виновник кражи установлен, сумма нанесенного им ущерба проводится по Дт73-2 “Расчёты по возмещению материального ущерба” Кт94. Погашение задолженности виновным при поступлении средств в кассу предприятия отображается в учёте Дт50 Кт73-2, на расчётный счет Дт51 Кт73-2. Если виновным оказался работник предприятия и производится частичное ежемесячное удержание нанесенного ущерба из его заработной платы, делается проводка Дт70 Кт73/2.

Внесение ОС в уставной капитал другой организации

Основные средства иногда используются предприятиями как финансовые инвестиции, вложения в другие юридические лица.

Пример 3

ЧП “Перспектива” зарегистрировано как участник ООО “Сокол”. Уставом ООО предусмотрено, что частное предприятие “Перспектива” делает вклад в уставный фонд, оцененный собранием участников в триста тысяч рублей, линией по переработке овощей. Линия передана ООО с соответствующим оформлением акта приёма-передачи и других документов.

Ранее она находилась в эксплуатации на балансе частного предприятия. Её балансовая стоимость 280000 рублей, накопленная амортизация на сумму 30000 рублей.

Проводки в бухгалтерском учёте:

Дт02 Кт01/2 – 30000 р.(на сумму начисленной амортизации);

Дт58/1 “Финансовые инвестиции” Кт01/2 – 250000 р.(на сумму остаточной стоимости);

Дт19 Кт68 – 56000 р. (восстанавливается НДС, отражённый при приобретении линии);

Дт58/1 Кт19 – 56000 р.;

Дт91/2 Кт58/1 – 6000 р. (отображается в составе прочих расходов сумма убытка от операции по инвестиции линии: Стоимость доли в уставном капитале 300000 р.- остаточная стоимость 250000 р. – сумма восстановленного НДС при приобретении 56000 р.).

Выводы

Хозяйственные операции по выбытию основных средств требуют от специалистов бухгалтерского учёта внимательности и аккуратности, требовательности к соответствующим службам предприятия по своевременности и полноте представления в бухгалтерию обязательных справок, форм и актов.

Изучение и верное отражение в учёте этих операций позволит избежать ненужных проблем при последующем составлении отчета о прибылях и убытках, баланса, в налоговом учёте и при проведении проверок.

Существует определенный порядок списания основных средств, которого нужно придерживаться в 2019 году. Рассмотрим, какие документы при этом стоит подготовить, какие проводки использовать для отражения операции в бухучете предприятия.

Все ОС когда-то изнашиваются. Возможно не только физическое, но и моральное старение. А в таких случаях бухгалтеру стоит разобраться, как списать объект с баланса предприятия.

Что нужно знать?

Перед рассмотрением данной темы определим, что такое основные средства. Без четкого понимания таких сведений не получится соблюсти все нормативные документы по учету объектов.

Необходимые термины

Основные средства являются частью имущества, что применяется как средство труда в производстве, при оказании , управлении фирмой на протяжении года и более.

Натуральная форма таких объектов сохраняется. С учетом степени износа стоимость ОС будет уменьшаться и переноситься на себестоимость при помощи амортизации.

Цена основного средства с вычетом амортизационного накопления считается чистым основным средством. Это остаточная стоимость. ОС должны правильно отражаться в бухучете.

Зачем это нужно?

Задачи бухучета таких объектов:

- контролировать наличие ОС и их сохранность с того времени, как имущество приобретается и до момента, когда выбывает;

- правильно и своевременно начислять износ;

- получать информацию, чтобы провести правильные расчеты , что уплачивается в государственную казну;

- контролировать, правильно и эффективно ли используются средства на ремонт;

- контролировать эффективность применения ОС в течение установленного времени;

- получать сведения для подготовки отчетов о наличии и движении объектов.

Правовая база

Правила выбытия основных средств рассмотрены в пунктах 75-85 Методических указаний по бухгалтерскому учету ОС (Приказ от 13 октября 2003 № 91н).

Порядок ведения бухучета основных средств рассмотрены в .

Особенности проведения процедуры

Для того чтобы соблюдать требования законодательства, стоит знать, как организовать и провести списание основных средств. Определим, по какой причине объект может выбывать и как такой процесс отразить в бухучете, на какие документы основываться.

Возможные причины (основания)

С баланса компании могут списываться здания, оборудование, материалы, транспорт, что считается ОС, если они стали негодными, когда имеет место:

- физический износ, когда объект становится не пригодным для дальнейшего использования;

- аварийная ситуация;

- стихийное бедствие;

- нарушение нормальных условий использования и т. д.

Списываются и объекты, которые морально устарели при строительстве, расширении, реконструкции и техническом перевооружении компании, цеха и иных объектов.

Имущественные объекты стоит списывать и тогда, когда нельзя их восстановить, или это будет нецелесообразным действием в экономическом плане.

Еще есть такие основания для списания:

- объект продается стороннему предприятию или физическому лицу;

- ОС передается сторонним лицам на безвозмездной основе или меняет его на иное имущество;

- пополняется уставной капитал иной фирмы за счета ОС;

- объект сдается в или .

Нельзя списывать ОС в таком случае:

Документальное оформление

Стадии проведения процедуры:

- Создается комиссия по выбытию объекта, что должна утверждаться приказом руководителя предприятия.

- Оформляется соответствующее заключение членами комиссии, когда проверено выбывающий объект.

- Подписывается или частичной ликвидации руководством.

- Составляется акт о том, что ОС списывается (основание – приказ директора).

- Изменяют сведения в инвентарных карточках ОС.

- Операция отражается в бухгалтерском учете.

При выбытии имущества могут составляться такие документы:

То есть, должны готовиться документы, что могут подтвердить списание ОС, а также будут отражать аргументы по поводу отсутствия возможностей дальнейшего применения объекта.

Акт о списании составляется после того, как объект ликвидируется (пункт 78 Методических указаний). Отметка о том, что ОС выбывает, делается в инвентарных карточках ОС ( , ).

Акты готовят в 2 экземплярах. Ставится подпись членов комиссии, что назначена руководством. Первый образец будет передан бухгалтеру, второй останется у лица, что несет за сохранность ОС.

Это также основание, чтобы сдать объект на склад и продать элементы, что остались при списании. Если списывается транспорт, то в бухгалтерию стоит представить не только акт, но и справку, что подтвердит снятие машины с учета в ГАИ.

Дефектная ведомость

Дефектная ведомость составляется, как:

При ликвидации старого оборудования организация может получить определенные запчасти или материалы. Комиссией дается их оценка в соответствии с рыночной ценой. Бухгалтером такая прибыль также включается в операционные.

А значит, стоит ОС учитывать в налоговом учете (). Остаточную стоимость ОС и расходы, что связаны с ликвидацией, стоит отразить в составе иных затрат в том периоде, к которому они отнесены (пункт 11 ПБУ 10/99).

Актуальны проводки. Представим использование проводок в таблице:

Если ликвидация ОС проводится специальным подразделением компании, то затраты на осуществление таких работ отражаются с помощью проводок:

Амортизации ОС

Амортизируемой имущество компании – объекты такого плана:

- основные средства, что переданы предприятию на безвозмездной основе;

- объекты, причисляемые к жилому фонду;

- ОС некоммерческой фирмы;

- многолетнее насаждение и т. д.

Амортизация начисляется с того времени, как производственные активы поставлены на учет и до того момента, как будет в полной мере погашено стоимость или ОС будет списано при износе.

Все проводки по амортизационным отчислениям ведут по счету 02 бухучета. В Кт по балансовым, пассивным счетам отражают сумму начислений на определенное ОС.

По Дт списывают амортизационную сумму при выбытии внеоборотных активов. Амортизация может начисляться такими методами:

- линейным;

- списанием по сроку, в течение которого объект будет полезен;

- по уменьшаемому остатку;

- списанием в пропорциональном соотношении объему производства товара.

Методы выбираются предприятием самостоятельно, и отражаются в учетной политике. Делают проводки, начисляя амортизацию:

Дт 20, 23, 25, 26, 29, 44 Кт 02

Учитывая выбранную схему начислений, определенную по инвентарным объектам фонда сумму проводят по Кт 02. В то же время такие расходы могут увеличить себестоимость товара подразделений, где эксплуатируется основное средство.

Торговая фирма должна включать начисления по амортизации в издержки. И тогда актуально использование Дт 44. По всем видам объектов целесообразно ведение аналитического учета по счету 01, и такого учета инвентарных единиц по Кт 02.

Процедура списания амортизации имущества отражается проводками в каждом необходимом регистре и счете бухучета, учета управленческого и налогового плана при снятии его с баланса фирмы.

Внеоборотные нематериальные активы (патент, товарный знак, право на изобретение и т. д.) принимаются и ставятся на учет комиссией, которая должна подписать акт приема.

Она же установит первичную цену, отразив ее в балансовом активе. Ведение учета нематериальных активов осуществляется на счете 04 – активном счете.

При этом учет такой же, как при ведении операций по счетам учета основных средств. При использовании активов такого плана амортизация начисляется при моральном износе объектов. Начисления производятся каждый месяц.

Финансовый результат значения не имеет. Расчет осуществляется на базе первичных показателей, по которым нематериальные активы ставят на бухучет.

Амортизация отражается на пассивном счете 05, сумму копят по Кт 05, а списывают ее при выбытии активов (Дт 20, 23, 26, 29 Кт 05).

Пришедшего в негодность

Процедура списания объекта, что пришел в негодность, имеет свои учетные особенности с учетом:

- норматива списания;

- наличий доказательств виновности работника предприятия или иного лица в том, что материалы испорчены.

Цена испорченного ОС списывается в рамках норматива естественной убыли на счет расходов на производство, а свыше норматива – за счет виновного лица или на иные затраты.

Бухгалтера могут списывать малоценные и быстроизнашивающиеся объекты при передаче их в использование, или вести учет равномерно. Выбранные способы указывают в .

Стоимостный показатель в 100 000 руб., что утвержден с 2019 года на налоговом учете, чтобы разграничить ОС и малоценки, в бухучете не действителен. Бухгалтерская малоценка – объекты, цена которых не больше 40 000.

Такого же порядка списания стоит придерживаться и для инвентаря, хозяйственных принадлежностей, состав которых в законодательных документах не отражается.

В Общих случаях это:

- мебель для офиса;

- кухонные приборы;

- электрооборудование;

- иные объекты (инвентарь, что используется при уборке территории, средство для тушения пожара).

Списание материала осуществляется по Кт счета 10. По дебету это будет счет 20, 23, 25, 26, 91, 99.

Чтобы определить, целесообразно ли использовать ОС и далее, стоит создать комиссию (). Чтобы списать объект, который стал непригодным, готовят соответствующую документацию.

Остаточную цену объектов списывают с Кт 01 субсчета по выбытию ОС в Дт 91 субсчета по прочим затратам. В такой ситуации показатель остаточной стоимости равен нулю, поскольку амортизацию начислено в полной мере.

Затраты, что связаны с ликвидацией оборудования, списывают в Дт 91/2 Кт 23.

Ценности материального плана, что остались при списании непригодного для восстановления и дальнейшего использования ОС, должны приходоваться по рыночной цене на момент списания. Соответствующую сумму зачислят на финансовый результат.

Такие правила учета устанавливаются . Принимать к учету непригодные запасные части, металлолом стоит по Дт 10 Кт 91/1.

Самортизированного объекта

Если объект изношен, при списании будет проведено операцию:

- списания начальной стоимости;

- списания амортизации;

- списания с амортизированных объектов.

Часто задаваемые вопросы

Необходимо знать не только порядок списания основных средств с баланса предприятия, но и установленные нормы. Рассмотрим, о каких лимитах может идти речь, а также необходима ли утилизация.

Существует ли лимит?

Основные средство, что имеет стоимость до 40 000 руб., может списываться сразу. А с 2019 года объекты стоимостью до 100000 рублей – это не ОС. Итак, стоимостные рамки для признания объектов амортизируемыми, увеличено с 40 тыс. до 100 тыс.

Рамки цен малоценных активов увеличены до 40 тыс., о чем сказано в п. 5 ПБУ 6/01. Все объекты со стоимостью до 40 тыс., могут включаться в состав материального производственного запаса, даже когда срок использования больше года.

В бухучете устанавливается пороговая стоимость так же, как в налоговом учете.

Если в учетной политике с целью налогообложения компания решает равномерно списывать имущество ценой до 100 тыс., не учитывая используемый в бухучете лимит в 40 тыс., то в налоговом учете объекты со стоимостью до 40000 рублей нужно списывать на протяжении установленного периода.

В бухучете списание осуществляется одновременно при вводе ОС в эксплуатацию.

Но так не будут сближаться данные бухучета и налогового учета. а значит, чтобы сблизить доход, определенный по сведениях бухучета, и дохода, определенного по сведениям налогового учета стоимостные лимиты должны определяться в рамках 40-100 тыс.

Утилизация ОС

В обязательном порядке нужно утилизировать списанные основные средства. В компании такие процедуры осуществляются на основании оправдательной документации.

Списание оформляют приказами или иными документами. Если же речи идет об объекте, что является ценным, тогда нужно получать разрешение собственника предприятия. Пока документы не будут оформлены, утилизировать объекты нельзя.

Если у вас есть ОС, то рано или поздно вам придется пройти процедуру их списания. А ведь при выбытии объекта есть немало нюансов, которые стоит учитывать.

Необходимо не только правильно организовать бухгалтерский учет, использовать необходимые проводки, но и знать, какие документы стоит подготовить.

Но помните, что перед проведением любой операции лучше изучить актуальные нормы законодательства, чтобы не наломать дров.

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО

Осуществление деятельности любой организации неминуемо связано с использованием основных средств. Однако ничто не вечно: в процессе эксплуатации имущественные объекты могут утратить свои первоначальные качества. А если основное средство больше не способно принести фирме экономической выгоды по причине морального или физического износа, то его необходимо списать. Как же правильно избавиться от устаревшего объекта ОС?

Выбытие по документам

В силу пункта 29 ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30 марта 2001 г. № 26н; далее - ПБУ 6/01) списывать можно те объекты основных средств, которые неспособны приносить организации доход в будущем. Для того чтобы определить, пригодны ли к дальнейшему использованию те или иные основные средства и насколько эффективным может оказаться их восстановление, необходимо создать комиссию. В состав комиссии, который утверждается приказом руководителя, должны входить главный бухгалтер и материально ответственные за сохранность основных средств лица. Такой порядок предусмотрен пунктом 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 13 октября 2003 г. № 91н (далее - Методические указания).

Итак, для того чтобы принять решение о списании основного средства, комиссия должна:

- проверить данные бухгалтерского учета по объекту ОС;

- провести осмотр объекта, который планируется списать;

- проанализировать возможность и рациональность восстановления этого основного средства;

- установить причины ликвидации (физический и моральный износ, авария, стихийные бедствия и так далее);

- установить виновных лиц, если списание производится по обстоятельствам, возникшими по чьей либо вине;

- рассмотреть возможность дальнейшего использования отдельных деталей.

Для списания (ликвидации) основного средства необходимо оформить приказ руководителя организации. Об этом неоднократно говорили специалисты налогового ведомства (например, в письмах УФНС по г. Москве от 23 мая 2006 г. № 20-12/45320 и от 23 августа 2004 г. № 26-12/55121). Унифицированной формы такого приказа нет, следовательно, его можно составить в произвольной форме.

После того как основное средство будет ликвидировано, необходимо составить акт о его списании (п. 78 Методических указаний), для чего можно воспользоваться типовыми формами актов о списании основных средств, которые утверждены постановлением Госкомстата от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» (далее - постановление Госкомстата № 7). Так, в зависимости от вида списываемого основного средства используются следующие формы актов:

- форма № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- форма № ОС-4а «Акт о списании автотранспортных средств»;

- форма № ОС-4б «Акт о списании групп объектов основных средств».

Если объекты основных средств выбывают вследствие морального или физического износа, то их списание необходимо обосновать. Для этого в соответствующем акте нужно указать причину выбытия. Например, «Процессор не позволяет загрузить современные программы вследствие морального износа. Усовершенствование невозможно». Надо также подтвердить, что дальнейшая эксплуатация нецелесообразна, а модернизация данного основного средства нерациональна.

Далее необходимо сделать соответствующие записи о выбытии в инвентарной карточке основного средства по форме № ОС-6, а при выбытии нескольких объектов - в инвентарной карточке группового учета основных средств по форме № ОС-6а (данные формы также утверждены постановлением Госкомстата № 7).

В том случае, если при списании основного средства остаются детали, пригодные для дальнейшего использования, их необходимо оприходовать (п. 57 Методических указаний). Для этого применяются типовые формы документов (утверждены постановлением Госкомстата № 71а), а именно:

- для оприходования деталей, полученных при списании объектов основных средств, кроме зданий и сооружений, используется накладная по форме № М-11;

- для оприходования материалов при списании зданий и сооружений используется акт по форме № М-35.

справочно

Моральный износ - это старение объекта основного средства в результате появления усовершенствованных аналогов. Физический износ - материальное старение основного средства, в результате которого постепенно утрачивается его первоначальная стоимость. Физический износ может наступить в процессе использования основного средства или вследствие чрезвычайных обстоятельств (пожаров, наводнений и т. д.) По мере наступления физического износа первоначальная стоимость объекта основных средств переносится частями на продукт производства через амортизацию.

Списание ОС в бухучете

В процессе списания основного средства по причине морального или физического износа у организации возникают расходы в виде остаточной стоимости ликвидируемого имущества (п. 29 ПБУ 6/01), а также затраты, связанные с его демонтажем (п. 31 ПБУ 6/01).

На основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина от 6 мая 1999 г. № 33н, остаточная стоимость и затраты, связанные с выбытием, отражаются в том периоде, к которому они относятся, и учитываются в составе прочих расходов.

В бухгалтерском учете списание основного средства отражается следующими проводками:

- отражена первоначальная стоимость списываемого основного средства;

- отражена сумма амортизации, начисленной за период эксплуатации объекта;

- списана остаточная стоимость основного средства (на основании акта о списании).

Если ликвидацию основного средства осуществляет, например, ремонтная служба организации, то расходы необходимо учесть так:

Дебет 23 Кредит 70 (68, 69 и т. д.)

- отражены расходы на ликвидацию основного средства;

Дебет 91-2 Кредит 23

- списаны расходы на ликвидацию основного средства.

Если же ликвидацию основного средства осуществляет сторонняя организация, то связанные с подрядной деятельностью затраты нужно отражать следующим образом:

Дебет 91-2 Кредит 60

- учтены расходы на ликвидацию основного средства, выполненную подрядным способом.

Данный порядок списания предусмотрен пунктом 84 Методических указаний.

В ситуациях, когда преждевременное выбытие объекта вызвано действиями какого-то определенного лица и его вина установлена, то списание данного ОС отражается такими проводками:

Кредит 01 субсчет «Выбытие основных средств»

Дебет 73 субсчет «Расчеты по возмещению морального ущерба»

Кредит 94 субсчет «Недостачи и потери от порчи ценностей»

- отражена сумма недостачи, которая взыскивается с виновного лица;

Дебет 70 Кредит 73 субсчет «Расчеты по возмещению морального ущерба»

- удержание из заработной платы виновного лица стоимости списываемого основного средства.

А вот если виновные лица так и не были установлены, то списание ОС должно сопровождаться следующими проводками:

Дебет 94 субсчет «Недостачи и потери от порчи ценностей»

Кредит 01 субсчет «Выбытие основных средств»

- отражена остаточная стоимость списываемого основного средства;

Дебет 91-2 Кредит 94

- отнесена на прочие расходы организации остаточная стоимость списываемого основного средства.

Вопросы налогообложения

Затраты, связанные со списанием основного средства по причине морального или физического износа, можно разделить на две группы: вызванные ликвидацией ОС и полученные в результате демонтажа объекта. Все они включаются в состав внереализационных расходов - разумеется, при условии экономической обоснованности и наличия документального подтверждения их осуществления. Если списываются объекты основных средств, срок полезного использования которых еще не истек, то суммы оставшейся амортизации также включаются в состав внереализационных расходов (подп. 8 п. 1 ст. 265 НК).

В тех случаях, когда при ликвидации объекта основных средств остаются детали (материалы, узлы и т. д.), пригодные для дальнейшего использования или реализации, их стоимость включается в состав внереализационных доходов (п. 13 ст. 250 НК). При этом стоимость тех деталей, которые впоследствии передаются для вторичного использования, включается в состав материальных расходов (п. 2 ст. 254 НК).

Что касается налога на добавленную стоимость, то ситуация выглядит следующим образом. Если комиссия установила, что основное средство подлежит списанию по причине морального или физического износа до окончания его срока использования, то «входной» НДС, который приходится на остаточную стоимость списываемого объекта, восстанавливать и уплачивать в бюджет не нужно. А вот реализация деталей (материалов, узлов), полученных при демонтаже ликвидируемого основного средства, подлежит обложению НДС по общим правилам.

Пример

Руководство ЗАО «Респект» в мае приняло решение о списании физически изношенного грузового автомобиля. Стоимость работ по ликвидации данного объекта - 5000 руб.

Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета - 300 000 руб., сумма начисленной амортизации (по май включительно) - 180 000 руб.

В результате списания были оприходованы запасные детали на сумму 8000 руб.

Бухгалтер ЗАО «Респект» отразит списание основного средства следующими проводками:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

- 300 000 руб. - списана первоначальная стоимость выбывающего автомобиля;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

- 180 000 руб. - списана сумма амортизации, начисленной за время эксплуатации автомобиля;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

- 120 000 руб. (300 000 руб.- 180 000 руб.) - списана остаточная стоимость ликвидируемого автомобиля;

Дебет 23 Кредит 70 (10, 69, 68 и т. д.)

- 5000 руб. - отражены расходы на проведение работ по ликвидации автомобиля;

Дебет 91-2 Кредит 23

- 5000 руб. - списаны расходы на проведение работ по ликвидации автомобиля;

Дебет 10-5 Кредит 91-1

- 8000 руб. - оприходованы запасные части, оставшиеся после разборки автомобиля, по рыночным ценам.

В мае при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов:

- остаточную стоимость основного средства - 120 000 руб.

(300 000 руб. - 180 000 руб.); - стоимость работ по ликвидации основного средства - 5000 руб.

В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материалов, поступивших в результате ликвидации, в сумме 8000 руб.

В июне материалы, поступившие после ликвидации, были реализованы на сторону. При расчете налога на прибыль за июнь в расходах будет стоимость реализованных деталей в сумме:

8000 руб. × 24% = 1920 руб.

А. Ивлева

Источник материала -Основные средства - часть имущества организации, которая используется при изготовлении продукции, выполнении работ. Срок их эксплуатации превышает один год. Детальнее о том, как оформляется поступление и выбытие основных средств (ОС), читайте далее в статье.

Понятия

К ОС относятся оборудование, сооружения, здания, рабочие машины, измерительные приборы, вычислительная техника, транспорт, инструмент, инвентарь, скот, многолетние насаждения и т. д. Период времени, в течение которого средства труда приносит доход или служат для выполнения поставленных целей, называется сроком полезного использования. ОС подвергаются моральному и физическому износу. Первый возникает вследствие научно-технического прогресса, второй - из-за активной работы, коррозии металла.

В БУ ОС приходуются по первоначальной стоимости, т. е. сумме затрат на покупку и установку оборудования. Один раз в год организация может переоценивать средства труда. Они погашаются путем начисления амортизации, то есть переноса цены на изготовленные изделия. Если из балансовой стоимости на начало периода вычесть значение на конец периода, то получится значение показателя на конец периода. По объектам, полученным безвозмездно, по договорам дарения, жилищному фонду, скоту, многолетним насаждениям амортизация не начисляется.

Восстановление стоимости ОС может происходить в виде капремонта, реконструкции и модернизации. При этом меняются качественные характеристики оборудования. После полного использования или по другим причинам происходит выбытие основных средств.

Основания

Средства труда выбывают в результате:

- реализации;

- списания в случае износа;

- передачи в виде вклада в капитал, по договорам дарения;

- ликвидации;

- списания после перехода собственности к арендатору;

- по другим причинам.

Решение о списании средства труда принимает специально созданная комиссия, которая:

- исследует объект, подлежащий списанию;

- устанавливает причины выбытия;

- выявляет виновных лиц, если списание преждевременно;

- определяет возможность использования элементов оборудования;

- контролирует изъятие из объектов цветных металлов;

- составляет акт.

Документооборот

На основании данных акта списания (ОС-4а) происходит учет выбытия основных средств в БУ. Документ должен быть подписан руководством в двух экземплярах. Один отдается в бухгалтерию, а второй остается у ответственного лица. Если объект был передан безвозмездно или по договору мены, то списание основных средств фиксируется накладной приемки-передачи (ОС-1). К ней прикладывается приложение договора дарения и авизо получателя о постановке объекта на учет. Этим же документом оформляется перемещение средства труда внутри подразделений организации, его возврат арендодателю.

Проводки

Бухгалтерский учет выбытия основных средств отображается на одноименном счете 91-3. Списание объекта в результате износа и продажи отличается по своей экономической сущности. В первом случае речь идет о невозможности использования оборудования, во втором – о передаче права собственности. Кроме того, в случае продажи объекта возникает налоговое бремя. Эта операция оформляется такими проводками:

- ДТ02 КТ01– учтена сумма амортизации.

Далее по ДТ91-3 отображаются все расходы, связанные со списанием объекта, а по кредиту − доходы от его реализации. К издержкам относятся остаточная стоимость оборудования, транспортные затраты, услуги демонтажа, НДС от продажной стоимости.

- Субсчет «Выбытие основных средств» 91-3 КТ01 − учтена остаточная стоимость.

- ДТ91-3 КТ23 (44) «Вспомогательное производство» («Расходы на реализацию») − учет затрат в результате продажи ОС.

- ДТ91-3 КТ68 «Расчеты по налогам» − задолженность в бюджет по НДС.

- ДТ76 (62) «Расчеты с контрагентами (покупателями и заказчиками)» КТ91-3 – доход от реализации.

- ДТ10 «Материалы» КТ91-3 – учет по рыночным ценам материалов, которые были получены после ликвидации.

В конце квартала или календарного года рассчитываются стоимость выбытия основных средств и финансовый результат. Если остаток по КТ 91-3 больше, чем по ДТ, то предприятие получило доход: ДТ 91-3 КТ 91-9. Убыток отображается проводкой: ДТ 99 КТ 91-9.

Вот как оформляется выбытие основных средств. Проводки, которые используется, если объект не пригоден к использованию:

- ДТ01-2 КТ01-1 – учтена первоначальная стоимость;

- ДТ91-3 КТ01 – учтена остаточная стоимость;

- ДТ91-3 КТ23 – учтены расходы по разборке объекта;

- ДТ10 КТ91-3 – оприходование ценностей, полученных в результате демонтажа.

Доход от операции оформляется такими проводками:

- ДТ91-3 КТ91-9 – учет дохода от сделки;

- ДТ91-9 КТ99 – получение прибыли от ликвидации.

Убыток от операции оформляется следующим образом:

- ДТ91-9 КТ91-3 – учет расходов;

- ДТ99 КТ91-9 – получен убыток от ликвидации.

Пример

Оборудование с первоначальной стоимостью 100 000 руб. было продано другому предприятию за 50 000 руб. Оформим выбытие основных средств:

- ДТ02 КТ01 – 20 000 (накопленная амортизация);

- ДТ91-3 КТ01 – 80 000 (отражена остаточная стоимость);

- ДТ62 (76) КТ91-3 – 50 000 (начислена выручка);

- ДТ91-3 КТ68 – 9000 (начислен НДС).

Другие варианты списания

Выбытие основных средств в результате их передачи в виде вклада в капитал другой организаций оформляется так:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ76 (23) – учет расходов по передаче объекта;

- ДТ58 «Вложения» КТ91-3 – учет вклада в уставный фонд по договорной стоимости.

Прибыль оформляется следующим образом:

- ДТ91-3 КТ91-9 − списание дохода.

- ДТ91-9 КТ99 − получение прибыли.

Убыток оформлять нужно так:

- ДТ91-9 КТ91-3 − списание расходов.

- ДТ99 КТ91-9 – учтен убыток.

Выбытие объектов основных средств в результате безвозмездной передачи – как это оформить? По ДТ 91 отобразится остаточная стоимость, а по КТ – расходы, например, НДС, рассчитанный по рыночной цене аналогичного объекта. Дохода от операции не будет, и финансовый результат отобразится в виде убытка. Выглядит это так:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ91-3 КТ01 – отражена остаточная стоимость;

- ДТ91-3 КТ68 – начислен НДС по переданным объектам;

- ДТ91-3 КТ76 (23) – учтены расходы по операции;

- ДТ91-9 КТ91-3 – списание потерь от безвозмездной передачи;

- ДТ99 КТ91-9 – учтен убыток.

Теперь рассмотрим, как в случае стихийных бедствий или аварий оформляется выбытие основных средств. Проводки будут следующие:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ01 – отражена остаточная стоимость;

- ДТ94 «Недостачи от порчи ценностей» КТ91-3 − отражен убыток, полученный в результате стихийных бедствий;

- ДТ76 (73) КТ94-3 − отражен убыток, полученный по вине сотрудника;

- ДТ82 «Резервный капитал» КТ94 – убыток списан за счет резервного капитала.

- ДТ76-1 «Расчеты по страхованию» КТ94 − списаны потери и порчи имущества за счет сумм, перечисленных от страховых компаний (получение средств оформляется проводкой ДТ51 КТ76);

- ДТ 91-9 КТ94 – недостача списана на расходы организации;

- ДТ 99 КТ91-9 – отражен убыток от операции.

Особенность учета выбытия ОС в результате аварии или чрезвычайной ситуации заключается в том, что расходы можно списать не только на общие издержки, но и за счет резервного форда, страхования или на виновных лиц. Эти суммы предварительно учитываются на счете 94, а затем кредитуются с другими статьями расходов.

Выбытие основных средств в результате кражи оформляется в зависимости от того, был объект застрахован или нет. В первом случае все потери списываются на счет 94, а если он не будет найден, то на 99. Выглядят проводки следующим образом:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 – накопленная амортизация;

- ДТ94 КТ01 – отражена остаточная стоимость;

- ДТ99 КТ94 – стоимость объекта отражена в убытках.

Если объект был застрахован, то после списания первоначальной, остаточной стоимости и амортизации проводки будут формироваться таким образом:

- ДТ51 КТ76 − оприходование страхового возмещения;

- ДТ76 КТ91-3 – сумма возмещения отражена как прибыль по объекту (если она больше понесенных убытков).

Если объект найден, то нужно восстановить его стоимость (ДТ01 КТ94) и начисленную амортизацию (ДТ01 КТ02).

Вот как происходит учет выбытия основных средств.

Нюансы налогообложения

Финансовый результат от ликвидации средств труда отражается в составе внереализационных доходов (расходов). Эти суммы, а также недоначисленная амортизация, в издержки списываются единовременно с выбытием ОС. В балансе цифры отображаются в том же периоде, когда произошла операция. Списание основных средств в результате износа учитывается в финансовых результатах от операционной деятельности. Налоговые органы могут потребовать восстановить сумму «входного» НДС. Этот запрос можно оспорить, ссылаясь на решения арбитражного суда № А56-32943/01, № А29-9113/01А.

В соответствии со ст. 265 НК РФ, внереализационные расходы включают:

- затраты на ликвидацию всех видов ОС;

- суммы недоначисленной амортизации и оприходованных материалов, которые были получены после разборки оборудования.

Разницы

Оформляя операции по выбытию основных средств, необходимо учитывать данные остаточной стоимости в БУ и НУ. Если они совпадают, то дополнительные расчеты не потребуются. Но чаще всего встречается постоянная, вычитаемая или налогооблагаемая разницы. Рассмотрим их на примерах.

Предположим, в сентябре было ликвидировано оборудование. Остаточная стоимость в БУ составляет 12 тыс. руб., а в НУ – 10 000. Ликвидированный объект был оприходован как вклад в капитал. Первоначальная стоимость в БУ была сформирована по данным уставных документов − 100 тыс. руб., а в НУ – по данным, полученным от поставщика (80 000 руб.). Эта разница является постоянной. С нее выплачивается налог по ставке 24%: 2000*0,24 = 480 руб. Эта операция оформляется проводкой ДТ 99 КТ 68.

Изменим условия исходной задачи. Балансовая стоимость ликвидируемого объекта по данным НУ составляет 12 000 руб., а БУ – 10 000 руб. В момент приходования цифры были одинаковыми. Ежемесячно начислялась амортизация в сумме 1000 руб. Но в период использования оборудование на 2 месяца было передано в безвозмездное пользование. За это время в НУ амортизация не начислялась. Отсюда образовалась вычитаемая разница и налоговый актив (480 руб.). В момент ликвидации его нужно погасить: ДТ68 КТ09.

Вот как происходит оформление выбытия основных средств в данном случае.

Реконструкция и ремонт

С этими двумя хозяйственными операциями рано или поздно сталкивается каждый бухгалтер. Расходы на ремонт учитываются в текущем периоде в полном объёме, а издержки на реконструкцию увеличивают стоимость оборудования и списываются через амортизацию. В этом и заключается разница между понятиями в БУ. Операции должны быть подтверждены:

- приказом руководителя на проведение ремонта, в котором указывается, кто будет выполнять работы (самостоятельно или сторонняя организация), назначается комиссия, сроки, способы обеспечения безопасности;

- дефектной ведомостью, которая содержит название ОС, его ИНН, причину ремонта;

- договором на проведение работ со сторонней организацией.

Оформляются эти процессы следующим образом:

- ДТ20 КТ60-1 – отнесение затрат на ремонт на себестоимость;

- ДТ19-3 КТ60-1 – учтен НДС по работам;

- ДТ60-1 КТ51 – осуществлен расчет с поставщиком;

- ДТ68 КТ19-3 – принят «входной» НДС.

Отражение операций по выполнению работ происходит так:

- ДТ23 КТ10 - списаны материалы;

- ДТ23 КТ70 – начислена оплата труда сотрудникам, выполнявшим ремонтные работы;

- ДТ23 КТ69 - начислены страховые взносы на зарплату;

- ДТ20 КТ23 – отнесение затрат на издержки производства.

Модернизация ОС оформляет так:

- ДТ08-3 КТ60-1 - отражены расходы на ремонт;

- ДТ19-3 КТ60-1 – «входной» НДС;

- ДТ68-2 КТ19-3 - налог принят к вычету;

- ДТ60-1 КТ51 – расчеты с поставщиком-исполнителем;

- ДТ01-1 КТ08-3 - изменена стоимость ОС.

На имущество стоимостью менее 40 000 руб. не начисляется амортизация. Поэтому все затраты, связанные с ремонтом и модернизацией, учитываются полностью в составе расходов.

Переоценка

Рассмотрим такой пример. Оборудование с первоначальной и остаточной стоимостями 25 и 15 тысяч долларов, суммой накопленной амортизации 10 тыс. долл. было дооценено. В результате в балансе сумма увеличилась на 3000, а недосписанный износ – на 2000. Затем оборудование было продано за 22 000 долл.

Оформить этот нужно так:

- ДТ01 КТ83 – 5000 (прирост стоимости);

- ДТ83 КТ02 – 2000 (увеличение амортизации);

- ДТ76 КТ91-1 – 22000 (предъявлен счет покупателю);

- ДТ91-2 КТ01 – 18000 (списана балансовая стоимость);

- ДТ02 КТ01 – 12000 (списана амортизация);

- ДТ91-1 КТ91-2 – 18000 (стоимость объекта уменьшает доход от реализации);

- ДТ83 КТ84 – 3000 (списан резерв переоценки);

- ДТ51 КТ76 – средства поступили на счет.

При выбытии объекта накопленный резерв переоценок относится на нераспределенную прибыль в сумме, которая определяется как разница между амортизацией, рассчитанной по балансовой стоимости, и ее значением до переоценки.

Еще один пример. Стоимость объекта до переоценки составляла 120 тыс. у. е., после − 160,0 тыс. у. е. Амортизация начислялась прямолинейным способом по ставке 5%. Сначала сумма износа составляла 6 тыс. у. е., затем она увеличилась до 8 тыс. у.е. Разница будет ежегодно переноситься на нераспределенную прибыль проводкой ДТ83 КТ84.

Динамика

Коэффициент обновления показывает долю введенных фондов на предприятии в текущем периоде. Вычисляет он по формуле:

К обн = Стоимость ОС введенных / Стоимость ОС на конец года.

Схожий с ним коэффициент поступления отображает удельный вес нового оборудования.

К пос = Стоимость новых ОС / Стоимость ОС на конец года.

Разница между этими показателями в том, что в первом случае учитывается отремонтированное оборудование, а во втором – новое, полученное от сторонней организации.

Коэффициент выбытия основных средств отображает удельный вес списанных фондов в текущем периоде. В отличие от других показателей, он рассчитывается, исходя из стоимости оборудования на начало периода.

Коэффициент выбытия основных средств равен: ОС списанные \ ОС на 01.01.

Узнать, на сколько процентов увеличилась балансовая стоимость оборудования, можно с помощью показателя прироста. Формула его такая:

К прироста = (ОС новые – ОС выбывшие) \ ОС на начало года.

Коэффициент интенсивности обновления равен: К инт = Выбывшие ОС / Поступившие ОС.

Коэффициент ликвидации считают по формуле: К ликв = ОС ликвидированные / ОС на 01.01.

Коэффициент замены подсчитывает так: К зам = ОС ликвидированные / ОС новые.

Задача

- Стоимость фондов на 01.01 − 60 тыс.

- Износ − 12 тыс.

- За год введено новых объектов на сумму 11,1 тыс.

- Выбыло из обслуживания оборудование на сумму 9,6 тыс.

- Сумма амортизации до полного восстановления составляет 6 тыс.

ОС на конец года высчитывается по формуле: ОС на 01.01 + Поступившие - Выбывшие = 60 + 11,1 – 9,6 = 61,5 тысяч рублей.

Коэффициент выбытия считают так: К выбытия = 9,6 / 60 = 0,16. Значит, 16% оборудования было ликвидировано в течение года.

Вывод

Основные средства подлежат налоговому и бухгалтерскому учету. В процессе использования оборудование может передаваться другим лицам, ремонтироваться. Его стоимость частично переносится на изготавливаемые изделия. После полного использования или в результате поломки либо продажи объектов ОС должны быть списаны.

Решение о ликвидации оборудования принимает специально созданная комиссия. Она же находит виновных, если выбытие произошло преждевременно. Прибыль или убыток от сделки учитывается в операционной деятельности организации. Все средства, потраченные на восстановление стоимости оборудования, учитываются в нераспределенной прибыли.