Физлица в соответствии с действующими нормами налогового законодательства должны представлять в ИФНС форму 3-НДФЛ. Это необходимо делать, если человек встал на учет в качестве ИП и применяет ОСНО, а также когда с его дохода не был удержан данный налог, или для оформления льгот по НДФЛ. В данной статье рассмотрим подробнее как заполнить декларацию 3 ндфл имущественный вычет за 2018 год.

По итогам 2017 года физлица должны представлять в ИФНС декларацию 3-НДФЛ, для которой с этого периода действует новая форма. Форма 3-НДФЛ была принята приказом ФНС № ММВ-7-11/671 от 24 декабря 2014 года, а приказом № ММВ-7-11/822 от 25 октября 2017 года в ней были утверждены определенные изменения. Новый вид бланка вступил в силу 18 февраля 2018 года. До этой даты ИФНС принимала отчеты за 2017 год по старой форме.

Новая форма действует не только в отношении декларации на бумаге, но и для ее электронного вида.

Изменения в форме 3-НДФЛ в 2018 году

Приказ ФНС внес следующие коррективы в действующую форму декларации:

- На страницах поменялись штрихкоды.

- На титульном листе 3-НДФЛ не нужно теперь вносить данные об адресе проживания физлица, достаточно отразить в нем контактный телефон налогоплательщика.

- При заполнении листа Д1 в форме 3-НДФЛ, который заполняется при оформлении имущественных льгот по налогу, не надо отражать место расположение объекта недвижимости, достаточно вписать кадастровый номер объекта.

- Когда заполняется лист Е1 отчета 3-НДФЛ, не нужно вносить информацию о числе месяцев, в течение которых доход физлица накопительно с начала года был меньше 350000 рублей. В связи с появлением нового социального вычета, на этом листе появилась новая графа, в которой следует указывать сумму расходов на проведение независимой оценки квалификации данного физлица.

- Так как был введен новый инвестиционный вычет, в листах З и И нужно отражать дополнительно определение дохода по операциям с ценными бумагами и ПФИ или дохода по определению дохода от участия в инвестиционных товариществах.

- В состав отчета 3-НДФЛ вошло новое приложение, в котором нужно отражать определение дохода от реализации объектов недвижимости. Предназначено оно для заполнения сведений о сделках после 1 января 2016 года с учетом что доход от продажи недвижимости должен быть не менее 70 % от кадастровой стоимости объекта.

Сроки сдачи декларации 3-НДФЛ на имущественный вычет за 2018 год

В обычном порядке физлица должны подавать в ИФНС декларацию до 30 апреля года, идущего после отчетного года.

Однако, если 3-НДФЛ сдается в налоговую, чтобы оформить имущественный налоговый вычет при покупке квартиры, например, то ее направить в контролирующий орган можно в любое удобное для физлица время - не соблюдая общих сроков.

Надо учитывать, что декларацию за год, можно подавать только после того как налоговый период закончился. То есть за 2017 год можно сдавать отчет 3-НДФЛ в 2018 году.

Внимание! При этом одновременно можно подать отчет за 2 года сразу или за 3 года сразу. Сдача деклараций за более длительные периоды согласно НК РФ не допускается. Связано это с существованием ограничением в виде трех предшествующих периоду направления отчета лет.

Какие необходимы документы для получение вычета

Чтобы оформить налоговую льготу в виде имущественного вычета в ИФНС вместе с декларацией 3-НДФЛ нужно направить следующий пакет документов:

- Заявление о предоставлении имущественного вычета

- Заявление о возврате излишне переплаченного налога из-за использования имущественного вычета на банковские реквизиты физлица.

- Банковские реквизиты физлица.

- Документ, удостоверяющий личность физлица и его копия.

- ИНН физлица.

- Справку 2-НДФЛ, которую выдает работодатель физлицу. Если у человека несколько мест работ, то справки прикладывают со всех этих организаций или ИП.

- Договор купли-продажа объекта недвижимости и его копия.

- Документы, подтверждающие оплату стоимости объекта недвижимости.

- При приобретении недвижимости в долю с другим собственником, прикладывать нужно также акт приемки-передачи объекта.

- Выписка из Росреестра, которая подтверждает право собственности физлица на данный объект. Обязательно нужно учитывать, что у этого документа есть срок действия, равный 1 месяцу.

- Если недвижимость приобретается за ипотеку, прикладывать нужно также еще кредитный договор с банком и его копию.

- При оформлении имущественного вычета на проценты по ипотечному договору, нужно к декларации приложить еще справку банка, в которой указывается сумма процентов по ипотеке. Иногда также ИФНС может потребовать предоставить подтверждающие оплату документы.

- Свидетельство о браке, при приобретении в совместную собственность.

Размер имущественного вычета

НК РФ устанавливает максимальную сумму налогового вычета, который может быть предоставлен физлицу.

Льгота может быть оформлена в размере:

- 2,0 млн. рублей - когда происходит приобретение и строительство нового жилья. Но в пределах фактических расходов на приобретения. С 2014 года возврат можно оформлять на несколько объектов недвижимости, главное условие, чтобы их общая сумма не превышала установленного лимита. В этом случае физлицо может вернуть себе максимально 260,0 тыс. рублей уплаченного им НДФЛ.

- 3,0 млн. рублей - когда для приобретения объекта используется ипотека, предполагающая погашение процентов. Ограничение действует в отношении процентов, уплаченных после 2014 года. До этого периода можно было возвращать всю сумму процентов в полном объеме. Максимально физлицо сможет получить 390,0 тыс. рублей.

За какой период можно вернуть вычет

Закон ограничивает период, за который можно произвести возврат налога. Так, получить назад уплаченный налог можно только за последние 3 года, но не раньше года приобретения объекта жилья.

Например, квартира была куплена в 2014 году, документы на вычет поданы в 2016 году. Тогда вернуть налог можно за 2014-2015 года. А если, к примеру, за вычетом бы обратились только в 2018 году, то произвести возврат можно было за 2015-2017 года.

Программа для заполнения декларации 3-НДФЛ

Для того, чтобы заполнить декларацию необходимо либо скачать бланк, размещенный ниже, либо официальную программу.

Порядок заполнения документа с помощью данной программы рассмотрен ниже.

Как заполнить декларацию 3-НДФЛ на имущественный вычет за 2017 год

Титульный лист

В верхней части листа указывается код ИНН гражданина, который составляет документ и порядковый номер листа.

Далее проставляет номер корректировки, если данный отчет подается с целью исправления ошибок в предыдущем. Если отчет первичный, то проставляется «0». Далее нужно указать период, за который составлен документ – «34» обозначает год, и номер года из 4-х цифр.

Последним этапом записывается код ФНС, куда будет отправлен документ.

На следующем шаге необходимо указать сведения о заявителе.

Поочередно в соответствующих графах нужно указать:

- код страны - для России 643;

- Код плательщика - возможные коды указаны в приложении 1 инструкции, для получения вычета простым гражданином здесь обычно проставляется 760.

- Полные Ф.И.О.

- Дата и место рождения.

В графе статус нужно проставить:

- «1» – если заявитель является резидентом России;

- «2» – если нерезидентом (находится в России меньше 183 дней в году).

Далее заносится контактный телефон. После этого нужно указать сколько страниц занимает документ (это лучше всего проставлять после заполнения всех необходимых листов), и сколько страниц занимает доверенность (если подает уполномоченное лицо).

Далее заполняется левая часть листа. Здесь указывается кто подает бланк в налоговую «1» – лично налогоплательщик и «2» – его представитель. В первом случае нужно только поставить дату и расписаться. Во втором - указать сведения о представителе и документе, наделяющем его полномочиями.

Раздел 1

- Строка 010 - код «2», обозначающий возврат налога;

- Строка 020 - код КБК, по которому был перечислен налог (код НДФЛ);

- строка 030 - код ОКТМО, в котором уплачивался налог;

- В строке 040 проставляется «0», а в строке 0505 - сумму налога, которая запрашивается к возврату.

Внимание! Если указывается несколько источников дохода, то их необходимо отражать на отдельных листах.

Второй лист также необходимо будет подписать.

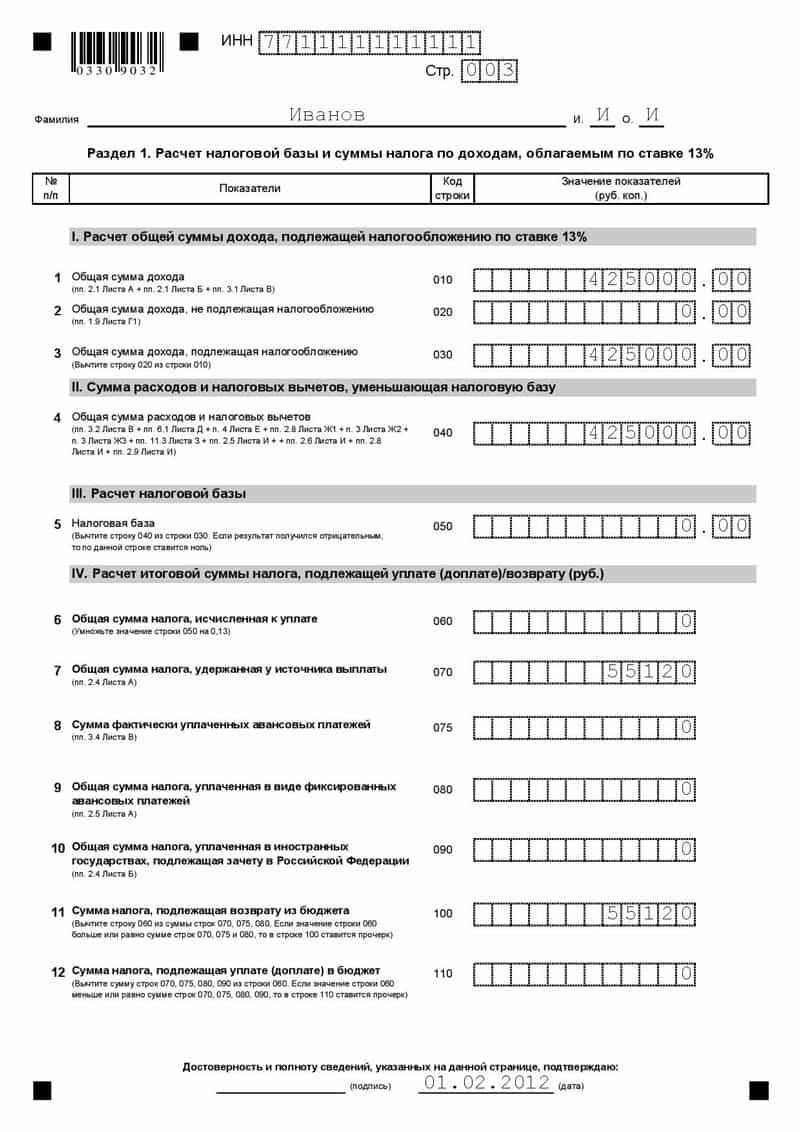

Раздел 2

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

- Строка 001 - ставка налога, обычно это 13%;

- Строка 002 - для доходов от трудовой деятельности указывается «3»;

- Строка 010 - общая сумма доходов за год;

- Строка 020 - доходы по каким-либо причинам не облагаемые налогом;

- Строка 030 - разница между 010 и 020;

- Строка 040 - сумма запрашиваемых вычетов. Обычно равна сумме доходов за год;

- Строка 050 - расходы, принимаемые для уменьшения доходов. Обычно тут «0»;

- Строка 051 - доходы от участия в иностранных компаниях.

- Строка 060 - рассчитывается по формуле 030+051-040-050

- Строка 070 - сумма налога к уплате, ставится «0»

- Строка 080-120 указываются суммы удержанных налогов в различных случаях.

- Строка 130 - сумма налога к уплате, ставится «0»

- Строка 140 рассчитывается по формуле 080+090+091+100+110+120-070

Лист необходимо внизу подписать и поставить дату.

Лист А

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

Сначала указывается ставка налога - обычно 13%. Далее указывается код дохода. Все возможные коды записаны в приложении 4 инструкции, обычно здесь проставляется код 06 - доход по трудовому соглашению.

Лист необходимо внизу подписать и поставить дату.

Лист Д1

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

Код объекта указывается согласно приложению 5 инструкции. Для квартиры здесь записывается «2», для дома – «1» и т. д.

- «1» – индивидуальная;

- «2» долевая;

- «3» совместная;

- «4» – вычет запрашивается на ребенка.

Признак налогоплательщика обычно указывается «1» – собственник. Все коды указаны в приложении 6 инструкции.

- «1» – кадастровый номер;

- «2» – условный номер;

- «3» инвентаризационный;

- «4» – номера нет.

Сам номер проставляется в следующей графе.

Затем необходимо записать адрес, по которому находится объект жилья (при указании кадастрового номера жилья сведения об адресе вносить не нужно).

Затем указывается доля, если объект находится в долевой собственности.

Ниже в графах записывается стоимость объекта, размер уплаченных процентов, суммы вычетов по приобретению недвижимости и по процентам, предоставленные в предыдущие годы.

Затем нужно записать размер налоговой базы за период, суммы подтвержденных расходов и процентов (они вместе не должны быть больше базы). Дальше записывается сумма вычета, которая переносится на последующие года.

Лист необходимо внизу подписать и поставить дату.

Как заполнить декларацию 3-НДФЛ в программе “Декларация”

Для заполнения можно использоваться программу Декларация. Декларация 3-НДФЛ 2018 скачать бесплатно программу официальный сайт .

Шаг 1. Указываем условия

Условия заполняем в соответствии с принт-скрином экрана, выбираем:

- Тип декларации – 3-НДФЛ;

- Номер инспекции нужно выбрать из выпадающего списка – кликните на кнопку справа.

- Если бланк подаем первый раз за год, то ставим 0, при подаче корректировке указываем ее номер.

- Код ОКТМО в соответствии с вашей налоговой инспекции.

- В поле признак налогоплательщика указываем “иное физическое лицо”.

- Указывается источники полученного дохода, а также кем будет предоставлена декларация.

Шаг 2. Указываем сведения о декларанте

Ничего сложного – заполняем все поля в соответствии с документами удостоверяющими личность заявителя.

Шаг 3. Вносим сведения о полученных доходах

По каждому источнику дохода вносим суммы по месяцам.

Также по каждой организации вносятся их реквизиты.

Шаг 4. Указываем сведения о вычетах

Достаточно указать кадастровый номер объекта.

Заполняем в соответствии с регистрационными документами на имущество.

Особенности оформления вычета

Что если имущество распределено по долям

Если квартира либо другое жилье, было приобретено в долевую собственность, то каждый из хозяев обладает правом на получение вычета. При этом существуют некоторые особенности при предоставлении вычетов совладельцам.

Два простых собственника

В настоящее время на каждого из совладельцев предоставляется вычет в процентном отношении к полной стоимости жилья, но не более 2 млн. рублей на одного человека. Например, два человека купили квартиру за 5 млн. рублей, доля каждого 50%. В денежном отношении доля каждого составляет 2,5 млн. рублей, но вычет будет каждому предоставлен только 2 млн. рублей.

Необходимо отметить, что до 2014 года предельный вычет 2 млн. рублей делился на всех собственников в процентном отношении.

При этом произвести перераспределение долей вычета между собственниками нельзя (если они не являются супругами). Это значит, что один из собственников не имеет право уступить стою долю другому, чтобы у того размер вычета был больше.

Внимание! Неиспользованный размер вычета можно перенести на следующий объект недвижимости. Но это правило доступно только тем, кто впервые использовал вычет начиная с 2014 года.

Проценты по ипотеке

Проценты распределяются между собственниками точно так же, как и сам вычет. Только предельная его сумма составляет по 3 млн. рублей на одного человека.

Доли в жилье супругов

Если объектом жилья владеют супруги, то для них действует правило перераспределения вычета. Это происходит благодаря тому, что в данном случае в приоритете Семейный кодекс, который устанавливает общую собственность на жилье, приобретенное в браке. Таким образом, один супруг может отказаться от своего вычета в пользу другого.

Доля у ребенка

Если доля в жилье принадлежит ребенку, который еще не достиг совершеннолетия, то родитель имеет право присоединить к себе его долю и благодаря этому получить больший размер вычета. При этом предельный размер льготы все также ограничивается 2 млн. рублей.

Если родитель уже обращался в ФНС за предоставлением вычета по своей доле, он имеет право в дальнейшем обратиться в налоговую еще раз, и «использовать» долю ребенка.

Внимание! Ребенок, если родитель использует его долю на получение льготы по налогу, не теряет право на собственную льготу в будущем.

Сроки выплаты вычета

После приобретения жилья есть две возможности получить ранее уплаченный налог в качестве вычета:

- Предоставить в компанию уведомление о предоставлении льготы;

- Получить через ФНС всю сумму налога, которая была перечислена за год покупки квартиры.

В каждой из этих ситуаций необходимо оформить полный пакет требуемых документов и обратиться с ними в ФНС. Там в течение 3-х месяцев производится рассмотрение поданных бумаг. После этого можно предпринять следующие действия: получить на руки уведомление о предоставлении вычета, либо передать в ФНС заявление с реквизитами на возврат ранее уплаченного налога.

В первом случае бухгалтер по зарплате не будет удерживать с работника налог НДФЛ. Это будет продолжаться либо до конца года, либо месяца, когда суммарный доход превысит размер льготы. Таким образом, деньги будут возвращаться каждый месяц, равными долями.

Во втором случае можно произвести возврат ранее уплаченного налога через ФНС. Для этого после проверки документов необходимо подать заявление с банковскими реквизитами. Чаще всего, такой бланк оформляют сразу же, и подают вместе с остальными. После проведения проверки в течение одного месяца производится зачисление запрашиваемой суммы на банковский счет.

Заполнить 3-НДФЛ — не простая задача для неподготовленного налогоплательщика. Поэтому мы предоставили пример заполнения 3-НДФЛ при возврате за покупку квартиры 2019 года. Также в статье рассмотрены некоторые нюансы заполнения.

Скачать образец заполнения 3-НДФЛ при возврате за квартируНеобходимые документы и программы:

- Итак, скачать пустой бланк 3-НДФЛ на вычет в 2019 году можно .

- Пример заполненного бланка для по форме 3-НДФЛ можно скачать .

- Программа для заполнения бланков скачивается по этой .

Особенности документации

Дает отличную возможность продемонстрировать работникам Федеральной налоговой службы не только уровень собственных официальных доходов, но и предъявить право на , предназначенного для приобретения жилых помещений. Сюда же входят не только квартиры, но и земельные участки, а также прочие недостроенные объекты для дальнейшего преобразования.

Для того чтобы правильно заполнить нужные страницы декларации, необходимо скачать специальный файл-документ, который доступен для загрузки в формате exel на страницах официального сайта налогового учреждения (или прямо у нас на сайте в начале статьи).

Обязательно нужно заполнять страницы декларации в том случае, если вычтенная сумма налога была получена не частично, а в полном размере.

Оформление в этом случае должно быть проведено не косвенно, а через директора предприятия. Заполнять декларацию покупатель недвижимости должен самостоятельно, а данные для внесения в документ должны быть взяты из декларации 2-НДФЛ. При заявлении о возврате налога в зарплатной форме декларацию 2-НДФЛ можно запросить у начальника.

В отличие от налоговой декларации других типов, при составлении данного документа в целях улучшения жилищных условий в налоговые органы не установлено, а сказано только то, что подача должна проходить в начале следующего за отчетным года. При покупке квартиры или дома в 2017 году обращение в налоговую службу должно последовать ни позднее, чем в 2019.

Возвращаемая при помощи оформления налогового вычета сумма обычно составляет не более 13% от общей стоимости жилого помещения. При переводе в денежный эквивалент эта сумма будет составлять не более 2 000 000 рублей от первоначальной рыночной стоимости жилья либо не более 3 000 000 рублей на возврат долговых обязательств по ипотечному кредиту.

Стоит сказать, что фактически эта сумма может перекрыть лишь небольшую часть подоходного налога на приобретенное и взятое в собственность жилье. В том случае, если суммы подоходного налога недостаточно для того, чтобы вернуть НДФЛ, оставшаяся задолженность по уплате переходит на следующий год.

Для того чтобы беспрепятственно получить налоговый вычет, физическому лицу требуется выполнить перечень действий, в который входят:

- Определение желаемой суммы вычета.

- Подсчет уровня полученных доходов и налогов с полученных денежных средств.

- Сбор документации, являющейся гарантией оплаты.

- Заполнение бланка заявления на получение налогового вычета.

- Оформление отчетности по типу 3-НДФЛ.

- Подача готовой отчетности в налоговые органы.

При правильном заполнении и документальном подтверждении финансовая операция автоматически признается верной, а спустя месяц после заполнения и сбора документации средства перечисляются на счет заявителя.

При заполнении декларации во внимание следует брать не все листы без исключения, а только отдельные. Перечень необходимых для заполнения страниц состоит из титульного листа, где указывается имя, фамилия и отчество составителя, раздела под номером 1, раздела под номером 2, а также из листов А, Б и Д.

- Лист под буквой А подлежит заполнению, если все доходы и прибыль были получены от источников, находящихся на территории России. Лист под буквой «Б» заполняется тогда, если основная прибыль приходится на источники из других государств.

- Лист Д1 предназначен для того, чтобы туда заносились сведения о том, какие результаты имеет расчет размера налогового вычета на приобретение жилого имущества. В состав титульного листа входят стандартные данные, рассказывающие о заявителе, а также о том, кто осуществляет прием налоговой отчетности.

- Лист А показывает подробную информацию о том, кто именно осуществил процесс продажи недвижимости. Сюда входит имя, фамилия продавца, а также информация об уровне благосостояния.

- Раздел под номером 1 подлежит заполнению в заключительной части процесса, а указывается там конечная сумма выплачиваемого вычета. 2 раздел заполняется информацией о налогах, кроме того, там указывается та же итоговая стоимость, от которой вычитается около 13%. При заполнении итоговая сумма указывается как в данной строке, так и в первом разделе отчетности.

- При заполнении листа под буквой А указываются данные того, кто далее отправляет отчетность в налоговую службу. Если данный работник трудится в крупной компании, то дополнительно требуется указать платежные реквизиты фирмы. Вдобавок ко всему, необходимо указать величину заработной платы и взымаемого подоходного налога. При работе в нескольких местах в отчетности нужно указывать сведения не об одном из приведенных, а о каждом.

Чтобы не допустить ошибок при оформлении вычета, воспользуйтесь данной видеозаписью:

Вопросы по оформлению

Заполнение декларации — не простая процедура. Приведем ответы на частые вопросы:

- Что писать в строке “ ”? В данной графе указывается дата (год), когда вычет был получен гражданином впервые.

- Как узнать код налоговой инспекции? Этот вопрос является наиболее часто задаваемым. Ответ на него очень прост — узнать номер инспекции можно на официальном сайте ФНС. Для этого достаточно ввести свой адрес, а программа на сайте сама укажет вам необходимый код.

- Что такое налоговая база? Налоговая база (простыми словами) — это сумма, вырученная с прибыли, с вычтенными возмещениями НДФЛ.

Для заполнения 3-НДФЛ следует прислушиваться к рекомендациям на сайте Федеральной налоговой службы. Начинать заполнение по рекомендациям не обязательно сначала, некоторые начинают эту процедуру с конца.

Внимание! Перед подачей декларации обязательно перепроверьте все данные во избежание заполнения корректирующей или уточненной деклараций в будущем.

Если вы хотите оформить 3-НДФЛ на дому через официальный сайт инспекции, то лучше всего делать это в ночное и раннее утреннее время — из-за сильной загруженности сайта в дневное и вечернее время.

Чтобы заполнение декларации не стало тяжелым бременем, заранее просмотрите примеры заполненных документов у нас на сайте. Следуйте советам, приведенным в статье.

В данном разделе Вы можете бесплатно скачать примеры заполнения налоговой декларации 3-НДФЛ при покупке квартиры/дома. Все образцы заполнения доступны для скачивания в формате.pdf. Для их открытия требуется Acrobat Reader , Foxit Reader или любая другая программа для открытия PDF файлов.

Бланк декларации 3-НДФЛ, образцы заполнения заявления на возврат налога и другие документы Вы можете скачать в разделе Формы и бланки документов для имущественного вычета :

- образец заявления на возврат налога для имущественного вычета;

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (без ипотеки)

Описание примера: В 2016 году Киселева Е.И. купила квартиру стоимостью 2 млн.руб. В этом же году она работала в ООО "Турист" и получила доход в размере 1 500 000 руб. (уплачено 195 тыс.руб. налога). По результатам декларации Киселевой Е.И. должно быть возвращено из бюджета 195 тыс.руб., а остаток вычета 500 тыс.руб. (к возврату 65 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2016 году Потапов С.П. купил квартиру стоимостью 6 млн.руб., из них на 3 млн.руб. он оформил ипотечный кредит. В 2016 году он уплатил процентов по кредиту на сумму 300 тыс.руб. В этом же году он работал в ООО "Турист" и получил доход в размере 3 млн. руб. (уплачено 390 тыс.руб. налога). По результатам декларации Потапову С.П. должно быть возвращено из бюджета 299 тыс.руб. (260 тыс.руб. основного вычета и 39 тыс.руб. вычет по процентам). В последующие годы Потапов С.П. сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (без ипотеки)

Описание примера: В 2015 году Ильина В.Н. купила квартиру за 5 000 000 руб. В том же году Ильина В.Н. работала в ООО "Центра развития" и получила доход 800 тыс.руб. (уплачено 104 тыс.руб. налога). По результатам декларации за 2015 год Ильиной В.Н. должно быть возвращено из бюджета 104 тыс.руб., а остаток вычета 1,2 млн.руб. (к возврату 156 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2015 году Громов А.Г. купил квартиру за 2 000 000 руб.из них на 1 млн.руб. он оформил ипотечный кредит. В 2015 году он уплатил процентов по кредиту на сумму 150 000 руб. Громов А.Г. работает в ООО "Водолей" и за 2015 год получил доход 2.5 млн.руб. (уплачено 325 тыс.руб. налога). По результатам декларации Громову А.Г. должно быть возвращено из бюджета 279 500 руб. (260 тыс.руб. основного вычета + 19 500 руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (без ипотеки)

Описание примера: В 2014 году Савинов В.В. купил квартиру за 4 000 000 руб. В том же году Савинов В.В. работал в ООО "Право" и получил доход 1 млн.руб. (уплачено 130 тыс.руб. налога). По результатам декларации Савинову В.В. должно быть возвращено из бюджета 130 тыс.руб., а остаток вычета 1 млн.руб. (к возврату 130 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (с ипотечными процентам)

Описание примера: В 2014 году Юрьев С.С. купил квартиру за 4 000 000 руб., из них на 2 млн.руб. он оформил ипотечный кредит. В 2014 году он уплатил процентов по кредиту на сумму 200 000 руб. В том же году Юрьев С.С. работал в АО "Банк" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Юрьеву С.С. должно быть возвращено из бюджета 286 тыс.руб. (260 тыс.руб. основного вычета и 26 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (без ипотеки)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 2 000 000 руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 600 тыс.руб. (уплачено 78 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 78 тыс.руб., а остаток вычета 1,4 млн.руб. (к возврату 182 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (с ипотекой)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 3 000 000 руб., из них на 1 млн.руб. он оформил ипотечный кредит. В 2013 году он уплатил процентов по кредиту на сумму 100 тыс.руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 273 тыс.руб. (260 тыс.руб. основного вычета и 13 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Заполнение декларации 3 НДФЛ на лечение зубов – это одно из условий получения налогового вычета за стоматологические услуги. Стоит знать, что полное возмещение понесенных затрат возможно только в том случае, если лечение можно отнести к категории дорогостоящего. Если же оказанные услуги по лечению и протезированию зубов являются не дорогостоящими, то расходы, принимаемые к вычету, имеют лимит -120000 рублей. В этой статье мы рассмотрим пример заполнения декларации 3 НДФЛ на лечение зубов, относящегося к категории не дорогостоящего.

Условия получения вычета на лечение зубов и перечень документов, необходимый для этого, такие же, как для получения возмещения за . Неизменным остается и тот факт, что лицу, претендующему на вычет за стоматологические услуги, необходимо заполнить декларацию по форме 3 НДФЛ.

Как заполнить 3 НДФЛ на лечение зубов

Для того, чтобы заполнить декларацию 3 НДФЛ на лечение зубов, официальный сайт ФНС предлагает , но можно сделать это самостоятельно на компьютере или вручную. Скачайте файл декларации 3 НДФЛ, он доступен для заполнения на компьютере или же распечатайте его и заполните нужные листы.

Чтобы получить вычет за лечение зубов, нужно заполнить только пять листов декларации 3 НДФЛ: титульный лист, раздел1, раздел 2, лист А, лист Е1. Начать заполнение следует с титульного листа. Информацию для заполнения декларации 3 НДФЛ можно получить из справки 2 НДФЛ, которая выдается бухгалтером по месту работы декларанта. Так, например, из нее можно взять данные для строки ИНН, которая находится в самой верхней части титульного листа.

В поле номер корректировки, если декларация подается лицом впервые, ставится значение «0». Год, за который декларант планирует получить возмещение за стоматологические услуги, вносится в строку «Налоговый период». При этом следует помнить, что все вычеты оформляются по итогам года. Значит, получить возмещение за расходы, понесенные в связи с лечением зубов в текущем году, будет возможно только в следующем году.

Кроме того, что физическое лицо (или ИП) по закону может получать вычет ежегодно, у него есть право воспользоваться им и за предыдущие три года, документы при этом подаются отдельно за каждый год. Например, в 2016 году вы можете подать декларацию за 2015, 2014 и 2013 годы.

Следующей заполняется строка «Код налогового органа», в нее вносится четырехзначный цифровой код той налоговой инспекции, куда предоставляется декларация. Узнать код своей ИФНС вы можете на официальном сайте налоговой службы или обратившись туда лично.

В поле код налогоплательщика вносится значение «760» - если декларацию заполняет физическое лицо, и «720» - если на вычет претендует ИП.

Далее заполнению подлежат строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность», информация для них содержится в паспорте лица, заполняющего декларацию. В поле «Статус налогоплательщика» ставят значение «1», нерезиденты – «2».

Заполняя строку «Адрес места жительства», обратите внимание, что данные в нее вносится по месту прописки, даже если физическое лицо проживает по адресу временной регистрации. Только при отсутствии постоянной прописки в паспорте можно подавать декларацию в ИНФС по месту пребывания (временной регистрации). Следующая графа предназначена для того, чтобы указать количество листов декларации, при получении вычета за лечение зубов их 5.

Затем в строку «Достоверность и полноту сведений подтверждаю» вносится значение «1», если декларант сам подает документы на вычет, ставится дата и подпись. Заполненный титульный лист декларации 3 НДФЛ при возврате за лечение зубов на примере Иванова Ивана Ивановича будет выглядеть так:

Затем в Раздел 1 вносятся сведения, о сумме налога, которая подлежит возврату.

Так как человек, составляющий декларацию, планирует вернуть деньги из бюджета, а не уплачивать их, то в строке с кодом 010 ставится значение «2». Для возмещения средств из бюджета за лечение, обучение, покупку жилья предназначен следующий код бюджетной классификации - 182 1 01 02010 01 1000 110, его вписывают в графу с кодом 020.

Данные для строки «Код по ОКТМО» (код 030) физические лица могут взять из Раздела 1 Справки 2-НДФЛ, а ИП вписывают ОКТМО того субъекта, где они встали на учет в налоговом органе. Сумма, подлежащая возмещению за стоматологические услуги, вносится в графу «Сумма вычета», она определяется путем умножения суммы понесенных затрат на 13%.

Например, Иванов, получает в ООО «Альфа» годовой доход, равный 350000 рублей, налог на доходы физических лиц, уплаченный в этом году равен 45500 рублей. В этом же году он понес расходы по протезированию зубов в размере 50000 рублей, в данном случае размер вычета будет рассчитываться следующим образом: 50000 рублей*13% = 6500 рублей.

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13».

Для заполнения строки «Общая сумма дохода» необходимо обратиться к разделу 5 справки 2 НДФЛ работодателя. Перечень доходов, не подлежащих налогообложению, можно найти в листе Г декларации 3 НДФЛ, если таковых нет, то строка 020 раздела 2 не заполняется.

Чтобы заполнить графу «Общая сумма дохода, подлежащая налогообложению», нужно из первого пункта второго раздела вычесть второй. Сумма всех видов налоговых вычетов, предоставленных декларанту, отражается в строке с кодом 040 «Общая сумма налоговых вычетов». Поле с кодом 050 в чаще всего не заполняется, так как виды расходов, отраженные в нем, являются достаточно редкими.

Налоговая база (код 060) - это доход, облагаемый налогом, минус все предоставленные вычеты, то есть для того, чтобы найти ее значение, из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела. Если умножить налоговую базу на налоговую ставку 13%, то получится значение налога, исчисленного к уплате, которое вписывают в поле с кодом 070.

Раздел 5 справки 2 НДФЛ содержит данные для заполнения «Налог, удержанный у источника выплат» (код 080). Для расчета суммы налога, подлежащей возврату из бюджета (код 140), определяют разницу между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7). Заполненный Раздел 2 декларации 3 НДФЛ на примере Иванова выглядит вот так:

Далее заполнению подлежит лист А, отражающий сведения о доходах декларанта.

В строке налоговая ставка ставится значение «13%». Если у лица, заполняющего декларацию, источником дохода является заработная плата, то в строке с кодом 020 указывается значение «06».

ИНН (код 030) и КПП организации (код 040), в которой декларант получает доход, а также код по ОКТМО (код 050), можно перенести из первого раздела справки 2-НДФЛ. Данные для последующих строк листа А берутся в предыдущем разделе. Графа «Сумма дохода» заполняется из 1 пункта, строка «Сумма начисленного дохода» соответствует пункт 3. Сумму начисленного налога (код 090) и сумму удержанного налога (код 100), также можно посмотреть в разделе 2, пункт 8.

Последним в декларации 3 НДФЛ, при оформлении вычета за лечение зубов, заполняется лист Е1, который предназначен для отражения данных социальных и стандартных вычетов. В строку с кодом 140 необходимо внести данные о фактических расходах на лечение. В графу «Общая сумма расходов» (код 170) вносится общая сумма затрат на лечение, обучение, страхование, но не превышающая 120000 рублей. Эту же сумму нужно записать в графе с кодом 180.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 190, если у декларанта заявлен только вычет на лечение, значение данного поля будет совпадать с двумя предыдущими строками.

Когда физлицо регистрируется в налоговой инспекции как предприниматель, и не подает заявление о применении льготного режима, для него устанавливается общая система налогообложения, которая предполагает его обязанность по исчислению и уплате НДФЛ. При этом должна один раз по итогам года составляться налоговая декларация 3-НДФЛ, которая после этого сдается в ИФНС.

НК РФ определяет, что заполнить декларацию 3-НДФЛ нужно физлицам, которые производят исчисление и уплату 3-НДФЛ самостоятельно.

К ним относятся:

- Вставшие на налоговый учет предприниматели, использующие ОСНО.

- Государственные служащие и члены их семей.

- Ведущие частную практику нотариусы, юристы, врачи и т. д.

- Физлица, которыми в текущем году был получен доход в виде выигрышей.

- Физлица, получившие доход в текущем периоде от реализации имущества. Чаще всего – это при продаже машины или недвижимого имущества.

- Физлица, оформляющие в ИФНС предоставление имущественных, социальных вычетов.

- Лица, признаваемые резидентами России, когда они получают доход за рубежом.

- Граждане иностранных государств, осуществляющие деятельность на основании патента.

- Физлица, у которых налоговый агент не смог произвести удержание НДФЛ.

- Лица, получающие авторские вознаграждения за созданные ими произведения искусства, науки, литературы, изобретения и т. д.

- Физлица, у которых источником дохода являются другие физлица и организации, не являющиеся при этом налоговыми агентами.

Работники предприятия и предпринимателей, осуществляющие деятельность по трудовым и гражданским договорам, эту декларацию не должны представлять. На них их работодатели подают ежегодно .

Однако, если они хотят осуществить возврат налога в связи с применением имущественных или налоговых вычетов, то на основе справок работодателей им нужно подать в ИФНС отчет 3НДФЛ.

Внимание! Если ИП применяют специальные режимы налогообложения, то в некоторых случаях им нужно сдавать эту форму, даже когда существует освобождение в силу используемой системы. Например, при продаже имущества или получения выигрыша.

В некоторых случаях ИП должны также составлять отчет форма 4-НДФЛ.

Срок сдачи декларации 3-НДФЛ в 2018 году

Законодательством устанавливается, что налоговая декларация 3-НДФЛ должна подаваться в общем порядке физическим лицом до 30 апреля. Это правило распространяется на зарегистрированных в ИФНС ИП. Если такой день приходится на выходной или праздничный день, то окончательный срок подачи отчета переносится на следующий ближайший рабочий день.

Нарушение данного срока сдачи возможно только для физлиц, у которых их налоговые агенты исчислили и подали за них налоги, а сами граждане подают форму для получения вычетов.

Внимание! Если предприниматель, применяющий общую систему налогообложения (ОСНО), закрывает ИП и снимается с налогового учета, то он должен оформить бланк 3-НДФЛ в срок пяти рабочих дней с даты снятия с учета.

Куда предоставляется отчетность

Декларация 3-НДФЛ за 2017 год, как и в предыдущих периодах, должна отправляться в налоговые органы, располагающиеся по месту постоянного жительства физлица, то есть по прописке.

Чтобы определить точно, в какую именно налоговую надо отчитываться, можно воспользоваться сервисом на сайте этого органа. В соответствующие поля необходимо вбить из справочника физлицу свой адрес, а сайт подскажет в какое учреждение именно ему надо обратиться.

Однако, лица, оформляющие 3 НДФЛ не в обязательном порядке, могут сдавать отчет 3 НДФЛ по адресу своего пребывания.

Способы предоставления отчетности

Налогоплательщик имеет право отправить отчет в ИФНС несколькими способами:

- Непосредственно инспектору лично - физлицо составляет отчет в двух экземплярах и сдает его в ИФНС. После приема отчета на руках у него остается второй экземпляр с отметкой налоговой.

- Через представителя - данный способ похож на предыдущий, только отчеты в ИФНС подает не сам ИП или гражданин, а лицо, на которое оформлена доверенность.

- С помощью отправления через отделение связи - отчет вкладывается в конверт, в котором также должна присутствовать опись вложения. После этого надо послать его заказным отправлением.

- Через систему электронного документооборота - для этого способа необходимо иметь . Если отчет подается через специализированную программу, то нужен еще договор спецоператора.

Основные правила заполнения декларации

Порядок оформления отчета 3-НДФЛ устанавливается соответствующей инструкцией:

- Отчет можно сформировать на компьютере или заполнить в ручную типографский бланк. При этом должны использоваться чернила синего или черного цвета.

- Если декларация составляется с помощью компьютера, то надо использовать шрифт Courier New, а размер 16-18 пунктов.

- Заполняя 3-НДФЛ, нужно помнить, что он должен располагать по одной странице на листе. Двухстороннюю печать нельзя использовать. Каждый лист декларации нумеруется, при этом у титульного листа должен быть номер «001». Помимо номера, на каждом листе отчета должен присутствовать ИНН.

- Данные в декларацию необходимо переносить из соответствующих подтверждающих документов, которыми могут выступать справки 2-НДФЛ, расчетные и платежные документы.

- Данные в отчетность должны заноситься таким образом, чтобы в поле присутствовал только один символ.

- Когда составляется объемный отчет, и места для сведений не хватает на одной странице, то заполняется еще один такой же лист.

- Исправлять ошибки в данной отчетности не допускается. Если она была допущена, то отчет следует оформить заново.

- Стоимостные показатели должны выражаться в рублях и копейках. При этом размер налога фиксируется без копеек.

- Числовые и текстовые поля необходимо заполнять начиная с левой ячейки.

- Если к отчету идут приложения, то число их страниц должно указываться на титульном листе.

Бланк и образец заполнения формы 3-НДФЛ

Внимание! На данный момент в статье представлен старый бланк, по которому отчитывались в 2017 году. 15 декабря 2017 года был опубликован приказ ФНС № ММВ-7-11/822 , который вводит новый измененный бланк для отчетность уже в 2018 году. Для вступления приказа в юридическую силу должно пройти 2 месяца с момента публикации.

Образец заполнения декларации 3-НДФЛ

Предприниматель, который отчитывается за полученный доход, должен заполнить титульный лист, листы с разделами 1 и 2, а также лист В.

Титульный лист

Заполнять лист нужно с верхней части, где записывается ИНН предпринимателя. Ниже находится поле для порядкового номера листа.

Поле «Номер корректировки» заполняется так:

- Если декларация сдается впервые, то в первую клетку записывается «0», а остальные прочеркиваются.

- Если необходимо подать уточняющий отчет, сюда вносится цифра, обозначающая номер корректировки. В этом случае заполнение также необходимо выполнять с первой клетки.

В графу «Код налогового периода» заносится значение «34» , это значит, что форма предоставляется за календарный год. В следующей графе указывается сам год. Далее, необходимо проставить код ФНС, куда отправляется отчет, он состоит из четырех цифр.

После этого идет подраздел «Сведения о налогоплательщике» . Первым шагом нужно указать код страны, гражданство которой имеется у ИП. Для России здесь указывается «643».

После этого необходимо записать дату и место рождения.

Следом идет подраздел с информацией о подтверждающем личность документе. В поле «Код документа» записывается его цифровое обозначение. Например, 10 - иностранный паспорт, 21 - российский паспорт и т. д.

В поле «Статус налогоплательщика» может быть занесено:

- «1» – если ИП является резидентом.

- «2» – предприниматель не является резидентом.

Сначала нужно проставить код, который определяет какой адрес указывается в документе:

- «1» – если места жительства.

- Либо «2» – если места пребывания.

После этого в специально отведенные графы заносятся элементы адреса - код региона, название населенного пункта, улицы и т. д. Делать это необходимо в точном соответствии со сведениями из документа, подтверждающего личность.

Если у предпринимателя-иностранца нет адреса на территории России, ниже есть поле для написания его зарубежных данных.

Следом необходимо записать телефон для контакта и число страниц, из которых состоит документ. Последнюю указанную графу лучше всего заполнять после того, как составлена вся декларация, и точно известен ее объем. Рядом располагается поле, в которое нужно внести количество листов с приложениями. К таковым относится, например, доверенность, если отчет сдает уполномоченное лицо.

Под конец бланк разделяется на две части, и заполнять нужно только левую.

Здесь указывается код, кто подает форму:

- «1» – сам ИП.

- либо «2» – его доверенное лицо.

Внимание! Предприниматель просто ставит подпись и дату, а доверенное лицо записывает еще свои полные Ф.И.О, а также указывает реквизиты доверенности.

Раздел 1

Сверху записывается ИНН предпринимателя, номер листа в общей пачке. Далее указываются фамилия полностью и инициалы.

В строке 010 обычно проставляется значение «1» – рассчитан налог, предназначенный к уплате. Код «2» обозначает возврат налога и применяется для вычетов, а код «3» – для нулевого отчета.

В строку 020 заносится код КБК, по которому производится перечисление налога.

В строке 030 нужно записать , на территории которого предприниматель перечисляет налог.

В строке 040 проставляется сумма налогу, которую необходимо перечислить.

Строка 050 прочеркивается - она используется при возврате.

В конце лист должен быть заверен подписью предпринимателя.

Раздел 2

Заполнение раздела снова начинается с указания ИНН, номера листа и Ф.И.О. предпринимателя.

Строка 001 - записывается ставка налога, для резидента это «13».

В строке 002 указывается код получения дохода. Для предпринимательской деятельности это «3».

В строку 010 заносится общий размер дохода, полученного за период формирования отчета. В него не включается доход от иностранных компаний.

Строка 020 заполняется, если были получены доходы, которые не подлежат обложению.

Строка 030 - это сумма доходов, на которую нужно начислить налог. Она рассчитывается как разность строк 010 и 020.

Если предприниматель пользуется стандартными либо профессиональными вычетами, их размер нужно записать в строке 040.

Если у предпринимателя есть расходы, на которые можно уменьшить базу (к примеру, при операциях с ценными бумагами), их размер указывается в строке 050 .

В строку 051 заносятся доходы от прибыли контролируемых иностранных фирм.

Налоговая база по строке 060 определяется по формуле: строки 030+051-040-050.

Строка 070 - это умножение базы строки 060 на ставку строки 001.

Если некоторая сумма налога уже удерживалась, то она указывается в строке 080 .

Строка 09 0 заполняется только для ставки 35%. В обычном случае она прочеркивается.

В строке 091 записывается сумма торгового сбора, если он уплачивался предпринимателем. Данная сумма не может превышать значение строки 070.

В строке 100 указывается размер уже уплаченных авансовых платежей по налогу.

Строка 110 прочеркивается - она заполняется для патента на работу.

В строку 120 заносится размер налога, которая уже выплачивалась на территории иных государств, но может быть зачтена в России.

В строке 121 производится расчет суммы налога к уплате. Это выполняется по формуле: строки 070-080-090-091-100-110-120.

В строке 122 проставляется сумма налога, перечисленная по ПСН. Предприниматель на ОСНО эту строку прочеркивает.

В строку 130 переносится значение из строки 121.

Строка 140 предназначена для возврата налога - в рассматриваемом случае ее нужно прочеркнуть.

Лист В

В верхней части указывается ИНН и порядковый номер листа, а также фамилия и инициалы налогоплательщика.

В разделе 1.1

нужно проставить код, определяющий статус налогоплательщика, для ИП здесь записывается код  1.

1.

В разделе 1.2 фиксируется код ОКВЭД, определяющий вид деятельности. С 2017 года нужно использовать коды ОКВЭД2.

В разделе 2 налогоплательщик отражает сведения необходимые для расчета налога.

В строке 030 отражается полученный ИП доход, а в строке 040 - произведенные им расходы. Строки 050-100 поясняют и расшифровывают данные, отраженные в предыдущей строке.

В разделе 3 подводится итог, при этом в строке 110 отражается доход предпринимателя, в строке 120 - сумма вычета, в строке 130 - сумма начисленных авансовых платежей по налогу, в строке 140 - оплаченных.

Раздел 4 нужно заполнять только главам крестьянских хозяйств, ИП этот раздел пропускают.

Пункт 5 нужно заполнить только, если ИП самостоятельно после истекшего периода скорректировал базу и налог по НДФЛ за это время.

Страница должна содержать подпись налогоплательщика или его представителя, а также дату оформления платежа.

Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

В документ обязательно включаются три листа - титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» – отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Штраф за не сданную отчетность

Налоговый кодекс устанавливает ответственность за то, если налоговая декларация 3-НДФЛ была подана не вовремя, либо не сдана вообще.

Нарушение срока отправки документа влечет за собой наложение штрафа в размере пяти процентов от размера налога за каждый месяц (как целый, так и не полный), который прошел с закрепленного крайнего дня подачи. При этом его минимальный размер 1000 руб, а максимальный не может превышать 30% от суммы налога по этой декларации.

Если предприниматель не подаст нулевую декларацию, ему необходимо будет уплатить минимальный штраф 1000 руб.

Внимание! Кроме этого, если ИП не подает декларацию в течение 10 дней с момента истечения срока, то ФНС имеет право в одностороннем порядке заблокировать ведение операций по его расчетным счетам.