Организации (юридические лица) имеют право открыть валютный счет на территории РФ в любом банке, уполномоченном Центральным банком РФ на проведение операций с иностранными валютами. На основании представленных документов банк заключает с клиентом договор о расчетно-кассовом обслуживании, в котором оговариваются тарифы комиссионного вознаграждения за оказываемые банком услуги, сроки принятия банком претензий по списанию или зачислению средств на валютный счет и др.

После заключения договора банк открывает клиенту сразу два счета: транзитный валютный счет и текущий валютный счет. Эти счета ведутся параллельно. Валютную выручку, поступающую за экспорт товара, зачисляют сначала на транзитный валютный счет. После обязательной продажи в валютный резерв и на внутреннем валютном рынке остаток валюты зачисляют на текущий валютный счет организации.

На валютный счет организации могут быть зачислены в иностранной валюте следующие суммы:

Переведенные из-за границы через уполномоченный банк в оплату экспортных товаров (работ, услуг) и оставшиеся после обязательной продажи в валютный резерв и на внутреннем валютном рынке;

Перечисленные с валютных счетов других владельцев в оплату купленных товаров;

Купленные владельцем счета на валютный бирже и на валютном аукционе;

Другие поступления с разрешения уполномоченного банка, Центрального банка РФ или Минфина РФ.

Суммы, числящиеся на валютных счетах, по распоряжению владельцев могут быть переведены за границу по экспортно-импортным операциям, перечислены на счета внешнеэкономических организаций для последующего перевода за границу в оплату за импортные товары и на валютные счета других организаций в оплату товаров, использованы на оплату задолженности по кредитам в иностранной валюте, командировочных расходов, банковской комиссии и почтово-телеграфных расходов, для продажи на валютной бирже и на валютных аукционах и на другие цели с разрешения уполномоченного банка, Центрального банка РФ или Минфина РФ.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке. По текущим валютным счетам процентная ставка определяется на основе ставок по однодневным депозитам на международном валютном рынке (исчисляется средняя ставка по видам валюты за истекший квартал и уменьшается на 1,5%).

Организация может осуществлять в уполномоченном банке вклады на 1,2,3,6,9 и 12 месяцев в зависимости от валюты вклада. По вкладам на депозитных счетах начисляются проценты либо на договорной основе между вкладчиком и банком, либо по ставке, базирующейся на ставках, действовавших на международном банковском рынке.

Курсовая разница - разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу Центрального банка РФ, на дату исполнения обязательств по оплате или отчетную дату, составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих актива и обязательства, исчисленной по курсу Центрального банка РФ на дату принятия их к бухгалтерскому учету в отчетном периоде или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период.

Курсовые разницы отражают в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата расчета или за который составлена бухгалтерская отчетность.

Курсовые разницы подлежат зачислению в прибыль или убыток организации (кроме операции по формированию уставного капитала) либо как внереализационные доходы, либо как внереализационные расходы. Положительные курсовые разницы отражают по кредиту субсчета 91-1 «Прочие доходы» и дебету счетов денежных средств и расчетов. Отрицательные курсовые разницы списывают с кредита счетов учета денежных средств и расчетов в дебет субсчета 91-2.

Положительные курсовые разницы учитываются при расчете налога на прибыль, отрицательные курсовые разницы уменьшают налогооблагаемую прибыль организации.

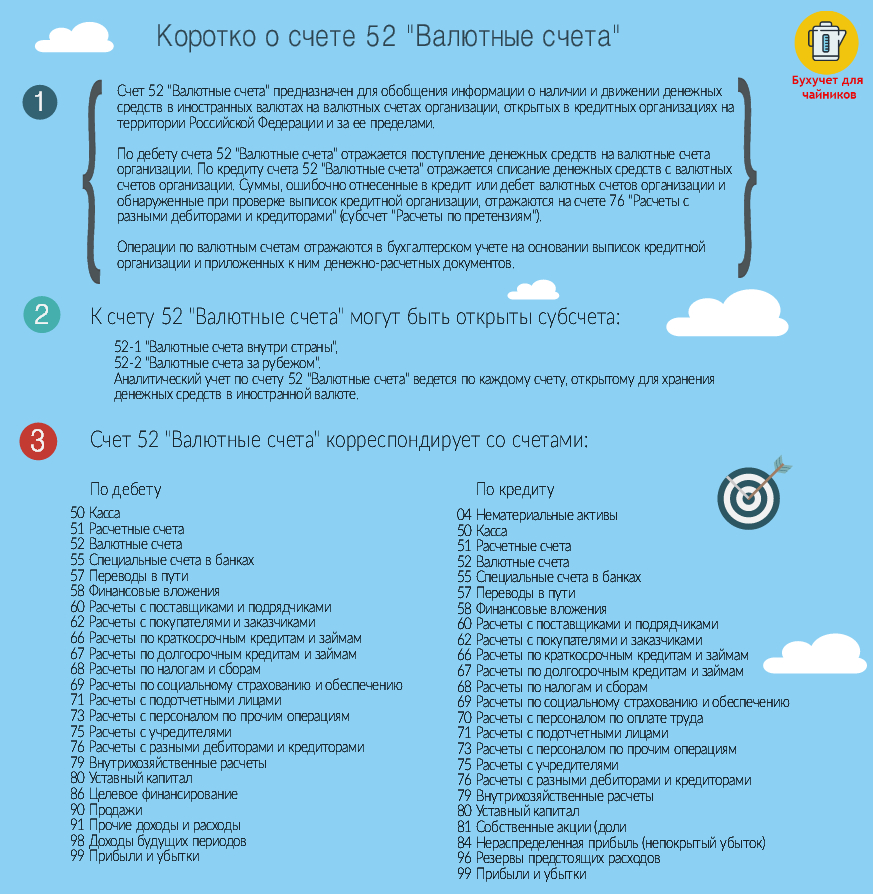

Для учета операций на валютном счете предприятия предусмотрен активный валютный счет 52 «Валютные счета». Записи операций на валютных счетах ведутся в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ, установленному на дату поступления (списания) средств на валютные счета (с валютных счетов).

Для отражения в бухгалтерском учете выручки от реализации и других валютных операций к счету 52 открываются следующие субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

По дебету счета 52 отражают поступление денежных средств на валютные счета организации, по кредиту - списание денежных средств с валютных счетов. Операции по валютным счетам отражают на основании выписок банка и приложенных к ним денежно-расчетных документов. Суммы, ошибочно отнесенные в дебет или кредит валютных счетов и обнаруженные при проверке выписок банка, отражают на счете 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 52 ведут по каждому счету, открытому в учреждениях банков для хранения денежных средств в иностранных валютах. Для этих операций можно использовать карточки аналитического учета в рублях и иностранной валюте с одновременной переоценкой остатка средств. Также учет средств по счету 52 можно вести в журнально-ордерной или мемориально-ордерной форме.

На основании банковских выписок с подтверждающими приложениями. Рассмотрим, в каком порядке осуществляется оборот средств в инвалюте и какими нормативными документами регулируются подобные операции.

Учет валютных операций – правовые аспекты

Согласно п. 2 стат. 12 закона № 402-ФЗ учет имущества организации, а также ее обязательств и всех фактов хоздеятельности выполняется в российских рублях. При этом валютные операции (за исключением ситуаций с привлечением иностранных партнеров) отражаются в соответствии с требованиями, установленными ПБУ 3/2006. В целях конвертации используется официальный курс ЦБ РФ на соответствующую дату (п. 5 ПБУ 3/2006) или перерасчет производится по курсу, определенному законодательством либо в соглашении сторон.

Обратите внимание! Регулирование валютных операций осуществляется с помощью Закона № 173-ФЗ от 10.12.03 г. В соответствии с нормами указанного документа валютный обмен средствами между нерезидентами и резидентами выполняется без ограничений (стат. 6), но запрещен между резидентами РФ (стат. 9). Список разрешенных операций приведен в стат. 9 и 12 № 173-ФЗ.

Бухгалтерский учет операций по валютному счету

Для совершения платежных действий в валюте контрагенты открывают расчетные счета в банках. Бух учет операций по валютному счету выполняется как в инвалюте, так и в рублях. Для корректного перевода средств необходимо руководствоваться нормами раздела II ПБУ 3/2006. В частности, установлены следующие правила перевода финансов из валюты в рубли:

- На день фактического выполнения операции в соответствующей валюте – порядок пересчета подразумевает конвертацию показателей по утвержденному Центробанком РФ официальному курсу.

- Если колебания курса несущественны, допускается конвертация однородных операций по среднеарифметическому курсу, рассчитанному за месяц или иной отчетный период.

- На день выполнения операции конвертируется стоимость оприходованных ТМЦ, вложений в основные фонды, НМА, авансы. При этом при колебаниях валютного курса в дальнейшем значения предоплат уже не пересчитываются.

- На момент осуществления операции и на отчетную дату (в целях формирования бухотчетности) пересчитываются остатки в кассе компании и на соответствующих счетах. Отдельные операции конвертируются в порядке, обозначенном в Приложении к ПБУ.

Валютные операции в бухгалтерском учете – проводки:

- Д 52 К 62 – отражено поступление средств в инвалюте от покупателей.

- Д 52 К 75 (79, 76) – отражено поступление инвалюты от учредителей фирмы, ее подразделений или других контрагентов.

- Д 57 К 52 – отражен перевод валюты для ее реализации.

- Д 51 К 52 – отражено зачисление вырученных средств от реализации валюты.

- Д 91 К 57 либо Д 57 К 91 – отражен убыток от реализации валюты или прибыль.

- Д 60 К 52 – произведен расчет с поставщиком фирмы валютными средствами.

В процессе осуществления деятельности компании выполняют операции с ликвидными активами не только в национальных, но и в денежных знаках зарубежных государств. В последнем случае необходимо учитывать всю специфику подобных сделок и соответствовать нормам действующего законодательства.

В рамках данной темы мы поговорим о том, что следует понимать под сделками в валюте других государств, как при этом работает 52 счет, какие типовые бухгалтерские проводки вводятся, а также рассмотрим один из примеров отражения операций по обозначенной позиции.

Сущность и определение сделок в иностранной валюте

Для того, чтобы разделить средства компании, выраженные в национальных и зарубежных денежных знаках, требуется открытие соответствующих счетов в так называемых уполномоченных коммерческих банках. Все операции по этим счетам будут отражаться бухгалтерской службой по 52 позиции, речь о которой пойдет далее.

Если попытаться дать определение понятию «валютные операции», то под ними следует понимать действия, направленные на исполнение либо иное прекращение обязательств, выраженных в валюте другого государства, а также использование валюты другого государства в качестве средств платежа.

К подобным сделкам следует отнести:

- действия по покупке и продаже денежных знаков других государств;

- использование иностранных банкнот в качестве средства платежа;

- исполнение внешнеэкономических обязательств в российских рублях;

- ввоз и вывоз иностранных денежных знаков.

Возникновение подобных сделок имеет место быть:

- в случае конвертации хозяйствующими субъектами и гражданами денежных ресурсов из одной валюты в другую;

- при применении иностранных денежных знаков для осуществления расчетов на международном рынке.

Существует масса нормативных документов, принятых на разных уровнях власти, которые регламентируют порядок проведения операций в иностранной валюте на территории РФ. Одним из ключевых документов в данной сфере считается национальный закон «О валютном регулировании и контроле».

Существует масса критериев, позволяющих классифицировать подобные операции. Если за основу взять объект, то можно выделить операции в национальной валюте РФ и иностранной валюте, а также операции с национальными и иностранными ценными бумагами.

По субъектам такого рода сделки подразделяются на сделки между резидентами и нерезидентами РФ.

Если говорить о контроле над сделками с иностранными денежными знаками, то он осуществляется со стороны агентов и государственных органов, включая российский Центральный банк и Министерство финансов.

Что касается бухгалтерского учета активов и обязательств, выраженных в иностранной валюте, то данный порядок отражается в специальном Положении, утвержденным соответствующим приказом национального Министерства финансов.

Порядок отражения записей по 52 счету

50 позиция в Плане счетов существует для суммирования сведений о наличии и перемещении денежных ресурсов в иностранной валюте на соответствующих счетах компании, открытых в банках, как на российской территории, так и за ее пределами.

Указанная позиция является активной. По ее дебетовой части показываются поступившие средства на валютные счета хозяйствующего субъекта. По кредиту же можно видеть списание валютных ресурсов со счетов организации.

Отражение в бухгалтерском учете операций по валютным счетам компания осуществляет на базе банковских выписок и прилагаемых к ним денежно – расчетных документов.

Аналитика в данном случае ведется по каждому валютному счету.

Типовые проводки

Типовые проводки, отображающие наличие и движение средств на валютных счетах компании, выглядят так:

Кт 50 – зачисление наличных валютных средств на транзитный банковский счет;

Кт 51 – конвертация средств в иностранные денежные знаки и их зачисление;

Кт 55 – перевод иностранных денежных знаков со специального на валютный счет;

Кт 60 – возврат авансовых средств на валютный счет компании;

Кт 62 – зачисление на транзитный счет выручки за отгруженную продукцию по экспортному контракту;

Кт 67 – зачисление долгосрочного кредита либо займа на валютный счет компании.

Пример из практики

Представим, что некая компания получила валютную выручку в размере 13 000,0 долл. США. Помимо того, один из учредителей внес вклад в уставной капитал, сумма которого составила 7 000,0 долл. США.

На момент зачисления ресурсов курс составлял 55,0 рублей за 1 доллар США. После компания приняла решение о продаже 3 500,0 долл. США. На момент снятия средств со счета курс поднялся до 57,0 рублей, а при продаже был равен 56,0 рублям. За проведенные операции комиссия банка составила 50,0 долл.США.

В данной ситуации бухгалтерия сделала следующие записи:

Кт 62 – 13 000,0 долл. США / 715 000,0 р., зачисление средств;

Кт 75 – 7 000,0 долл. США / 385 000,0 р., вклад учредителя;

Кт 52 – 3 500,0 долл. США / 199 500,0 р., продажа валютных средств;

Кт 52 – 3 500,0 долл. США / 196 000,0 р., продажа валютных средств;

Кт 91 — 3 500,0 долл. США / 196 000,0 р., зачисление средств от продажи валюты;

Кт 52 – 50,0 долл. США / 2 850,0 р., списана комиссия за обслуживание;

Кт 57 – 3 500,0 р., учет курсовой разницы.

Заключение

В заключении хотелось бы отметить, что ведение учета сделок, осуществленных в иностранных денежных знаках, требует от бухгалтера большей квалификации и опыта. Нарушение в порядке ведения бухгалтерских записей такого рода операций чревато рядом нежелательных последствий для любой компании.

Организациями – юридическими лицами в процессе их деятельности, помимо и в отечественной валюте, может использоваться иностранная. В первую очередь, это бывает вызвано необходимостью оплаты импортных контрактов. Но приобретение валюты может осуществляться и в других целях: погашение валютных обязательств, выдача командировочных при поездках сотрудников за рубеж, выплата зарплаты в зарубежных представительствах фирмы.

При учете валютных операций организации и предприятия должны руководствоваться Положением по бухгалтерскому учету ПБУ 3/2006, положениями Федерального закона № 173-ФЗ, а также иными нормативными актами, регламентирующими бухгалтерские проводки валютных сделок.

Данные положения определяют порядок осуществления валютных операций. Согласно этим документам, бухгалтерский учет ведется в рублях путем перерасчета стоимости валюты по курсу Центробанка РФ на дату проведения операции. В связи с тем, что официальные валютные курсы постоянно меняются, определяющим является отражение в бухгалтерских документах даты совершения операции. Этим будет определяться курсовая разница, вызванная, например, различием валютного курса в моменты принятия обязательств и их исполнения. Эта разница рассматривается как и отражается на субсчете 91.1 (при положительной курсовой разнице), или на субсчете 91.2 (при отрицательной курсовой разнице).

Для осуществления дополнительного контроля валютных сделок к задействованным бухгалтерским счетам открываются субсчета, учет на которых ведется в соответствующей иностранной валюте. Подобный обособленный учет операций на валютном счете упрощает ведение контрактов с иностранными партнерами и помогает осуществлять их анализ.

Для совершения операций с иностранной валютой организация должна открыть валютный счет в банке. В бухгалтерском учете движение средств отражается на счете «Валютные счета» (52). При работе с различными валютами к этому счету открываются дополнительные субсчета. Проводки по валютным операциям подробнее разберем на операциях по покупке и продаже иностранной валюты.

Бухгалтерский учет покупки валюты

Чтобы осуществить покупку, необходимо перевести на рублевый счет в банке требуемую сумму. Для этого может использоваться субсчет 57.2 «Денежные средства для приобретения валюты» или субсчет счета 76, предназначенного для учета взаимодействия с дебиторами и кредиторами.

Бухгалтерские проводки по покупке иностранной валюты:

- Д57.2 (76) К51 – зачислены средства на банковский счет для приобретения валюты.

Затем банк приобретает валюту и зачисляет ее на валютный счет. Проводки такие:

- Д52 К57.2 (76) – на счет зачислены приобретенные валютные средства

- Д51 К57.2 (76) – средства, не задействованные в сделке, были возвращены на расчетный счет.

Положения по бухучету определяют, что возможные расходы, связанные с приобретением валюты, например, банковские комиссии, должны учитываться как прочие. Проводка по учету комиссии банка может быть такой:

- Д76 К51 – зачислены средства на уплату банковских комиссий

- Д91.2 К76 – комиссионное вознаграждение отнесено к прочим расходам.

По Налоговому кодексу комиссионные вознаграждения учитываются в составе прочих, а иногда внереализационных расходов.

В случае приобретения валюты по курсу, не соответствующему установленному Центробанком, возникшая курсовая разница при покупке проводится следующим порядком:

- Д91.2 К57.2 – при убытке, вызванном курсовой разницей

- Д57.2 К91.1 – при положительной курсовой разнице.

Пример учета покупки иностранной валюты

Компании требуется приобрести 5 000 долларов в банке. Для этого ею перечисляются банку средства в сумме 190 000 рублей. Официальный курс доллара равен 35,93 р. Банк смог приобрести валюту по 36,4 р. Банковская комиссия составила 1500 р.

Проводки:

Бухгалтерский учет продажи валюты

Согласно действующему законодательству, поступления от продажи валюты считаются прочими доходами предприятия, а рублевый эквивалент списанной валюты и уплаченные комиссии ‒ прочими расходами. В связи с этим в бухгалтерском учете сделки по продаже валютных средств отражаются на субсчетах 91-1, 91-2 в корреспонденции со счетами 57, 76. Счет 57 используется в случаях, когда дата списания валюты и дата зачисления средств от ее продажи не совпадают. Порядок учета операций на валютном счете по продаже, а также бухгалтерские проводки рассмотрим на следующем примере.

В этой статье мы разберем, как ведется учет операций по валютному счету , как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

Видео-урок. Счет 52 в бухгалтерском учете

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Покупка валюты: проводки, курсовые разницы

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

Коротко про бухгалтерский счет 52 в инфографике

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Проводки для счета 52 при покупке валюты

Дебет | Кредит | Название операции |

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

Удержана комиссия |

||

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

Учет операций при поступлении иностранной валюты от покупателя

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная – Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Проводки при продаже валюты

Дебет | Кредит | Название операции |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

Получена выручка от продажи (по курсу продажи) |

||

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

Отражена положительная курсовая разница (аналогично) |

||

Финансовый результат от сделки убыток (прибыль) |

Переоценка валютных счетов (переоценка счета 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .