Объяснение сущности показателя

Коэффициент оборачиваемости кредиторской задолженности (англоязычный аналог - Accounts Payable Turnover, Times) – показатель деловой активности, который указывает на количество оборотов, которые совершила кредиторская задолженность в течение года. Сравнивая оборачиваемость кредиторской и дебиторской задолженности можно определить качество политики коммерческого (товарного) кредитования в компании. Превышение кредиторской задолженности над дебиторской означает, что компания использует средства кредиторов в качестве источника финансирования своих дебиторов, а часть денег используется фирмой для финансирования своих прочих операций. Показатель рассчитывается как соотношение себестоимости к среднегодовой сумме кредиторской задолженности. Результат расчета показывает, сколько раз компания погасила свои обязательства перед поставщиками, подрядчиками и т.д. в течение периода исследования.

Нормативное значение показателя оборачиваемости кредиторской задолженности:

Согласно методике Россельхозбанка нормативным считается следующее значение:

Таблица 1. Нормативное значение показателя оборачиваемости кредиторской задолженности в разрезе сферы деятельности, раз в год

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Однако, не стоит забывать, что нормативное значение может отличаться зависимо от конкретного типа деятельности компании и лучше всего сравнивать текущую ситуацию в сфере управления кредиторской задолженностью с конкурентами. Также стоит рассмотреть показатель в динамике и оценить его изменение в течение периода.

Стоит заметить, что высокое или низкое значение показателя может иметь несколько последствий. Некоторые авторы говорят о том, что снижение показателя является хорошим явлением, так как компания имеет возможность финансировать свою деятельность за счет бесплатного источника – за счет поставщиков и подрядчиков. Однако это не совсем верно. Если задержка оплаты происходит постоянно, то поставщики и подрядчики будут включать этот риск в цену своего товара. Поэтому низкая оборачиваемость кредиторской задолженности может иметь негативные среднесрочные последствия. Если же такого не происходит и уровень цен не меняется, то компании выгодно иметь низкую оборачиваемость кредиторской задолженности.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для начала необходимо определиться, что является критерием оптимального значения показателя. Для развития хороших отношений с поставщиками целесообразно повышать платежную дисциплину. Если компания является важным клиентом, и у поставщиков нет инструментов взыскания пени, штрафа за длительное использование их ресурсов, то можно продолжать их использовать.

Формула расчета показателя оборачиваемости кредиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности = Себестоимость (сумма покупок) за период / Среднегодовая сумма кредиторской задолженности (1)

Среднегодовая сумма кредиторской задолженности может быть рассчитана следующим образом:

Среднегодовой объем кредиторской задолженности (наиболее правильный способ) = Сумма значений кредиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем кредиторской задолженности (при наличии только ежемесячных данных) = Сумма значений кредиторской задолженности на конец каждого месяца / 12 (3)

Среднегодовой объем кредиторской задолженности (при наличии только годовых данных) = (Кредиторская задолженность на начало года + Кредиторская задолженность на конец года) / 2 (4)

Пример расчета показателя оборачиваемости кредиторской задолженности:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Коэффициент оборачиваемости кредиторской задолженности (2016 г.) = 793/ (78/2+88/2) =9,55

Коэффициент оборачиваемости кредиторской задолженности (2015 г.) = 834/ (88/2+89/2) = 9,42

Данные показывают, что оборачиваемость кредиторской задолженности была стабильной в течение 2015-2016 гг. Значение показателя колеблется в пределах 9,42-9,55 оборотов в год. Сравнивания сумму кредиторской задолженности и дебиторской задолженности можно подытожить, что компания использует кредиторскую задолженность для финансирования собственных дебиторов, а также часть этих средств использует для финансирования прочих активов.

Определение 1

Кредиторская задолженность - это вид задолженности организации перед иными субъектами, которую данный субъект обязан полностью погасить.

Кредиторская задолженность обычно возникает когда дата поступления услуг (товаров) не совпадает с фактической датой их оплаты.

Наличие на предприятии кредиторской задолженности не является фактором благоприятным и снижает качественные показатели оценки финансового состояния предприятия.

Для анализа эффективности управления на предприятии кредиторской задолженностью чаще всего применяют следующие коэффициенты:

- коэффициент оборачиваемости,

- коэффициент зависимости компании от кредиторской задолженности;

- период погашения кредиторской задолженности,

- коэффициент самофинансирования;

- рентабельность кредиторской задолженности и прочие.

Выбирая, по каким из указанных показателей (коэффициентов) будет анализироваться состояние кредиторской задолженности организации, нужно помнить, что качественная система контроля не должна перегружаться расчетами. Поэтому оправданно считается включить в анализ кредиторской задолженности только лишь те показатели, которые наиболее подходят конкретной организации, вписывающиеся в ее систему финансовых коэффициентов.

Коэффициент оборачиваемости

Рассмотрим, как определяется коэффициент оборачиваемости кредиторской задолженности при проведении анализа данного вида задолженности организации. Указанный коэффициент показывает, то насколько быстро организация производит расчет со своими контрагентами. Формула, используемая при расчете значения коэффициента оборачиваемости имеет вид:

Коэффициент оборачиваемости кредиторской задолженности допускается рассчитывать, опираясь на данные по себестоимости товаров, услуг, работ. Рекомендуется данный показатель изучать за несколько периодов в динамике, а также сопоставляя с коэффициентом оборачиваемости по задолженности дебиторской.

Расчет периода погашения

Период погашения кредиторской задолженности иногда также называют периодом оборота. Он дает пользователю анализа информацию, за сколько в среднем дней организация производит оплату своих долгов. Для расчета данного периода погашения применяют следующую формулу:

Замечание 1

В идеальном случае у непросроченной кредиторской задолженности период погашения должен равняться либо превышать период погашения дебиторской задолженности.

Коэффициент зависимости компании от кредиторской задолженности

Коэффициент зависимости компании от кредиторской задолженности отражает то, какая доля активов организации профинансирована за счет ее кредиторов. Проводя анализ данного коэффициента важно учитывать специфику отрасли в которой осуществляет деятельность организация, а также тот факт, что явилось причиной формирования зависимости, имеет она краткосрочный или долгосрочный характер.

Коэффициент зависимости организации от кредиторской задолженности рассчитывают по формуле, приведенной ниже:

Расчет коэффициента самофинансирования организации

Коэффициент самофинансирования иногда также называют коэффициентом финансовой независимости организации. Он отражает долю долгов организации, которая может быть погашена за счет собственного капитала.

Расчет коэффициента самофинансирования производится по следующей формуле:

Нормативом данного коэффициента считают единицу. Это значит, что у организации сумма собственных средств равна сумме заемных.

Коэффициент рентабельности задолженности

Коэффициент рентабельности кредиторской задолженности отражает уровень эффективности использования в деятельности организации привлеченных средств.

Формула по расчету коэффициента рентабельности следующая.

Единица измерения: дней

Объяснение сущности показателя

Период погашения кредиторской задолженности - показатель деловой активности, который используется для оценки эффективности управления кредиторской задолженностью. Значение коэффициента указывает на период, в течение которого компания использует средства своих поставщиков и подрядчиков. Показатель рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму кредиторской задолженности к себестоимости.

Нормативное значение:

Желательно рассмотреть абсолютное и относительное изменение показателя в течение периода исследования. Обычно, увеличение показателя является желательным для предприятия, так как означает, что компания использует финансовые ресурсы поставщиков и подрядчиков в течение более длительного периода времени. Это позволяет снизить размер заемного капитала. Некоторые авторы считают, что кредиторская задолженность - это бесплатный ресурс, поэтому увеличение периода погашения кредиторской задолженности имеет положительное влияние на финансовое состояние компании. Однако это не верно. Платой за его использование может быть:

- процентный платеж, который предусмотрен договором товарного кредитования;

- наценка на товар на момент поставки, так как поставщик может заложить несвоевременное погашение кредиторской задолженности в цену товара;

- наценка на будущие поставки;

- скидка за оплату в момент поставки (поставщик может предложить скидку за оплату в момент поставки. Неиспользование этой скидки будет платой за отвлечение ресурсов поставщика);

- штрафы за несвоевременное погашение задолженности (может быть предусмотрено в договоре товарного кредитования).

Поэтому компании необходимо сравнивать стоимость использования средств поставщиков и подрядчиков со стоимостью привлечения капитала по другим направлениям.

Понятно, что для кредиторов действует такая же логика – если плата за использование его средств является достаточной, то ему выгодно, чтобы период погашения кредиторской задолженности был более длительным.

Поэтому сложно однозначно ответить о нормативных показателях.

Россельхозбанк предлагает такие нормативные показатели:

Таблица 1. Нормативное значение показателя, дней

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В общем, анализ кредиторской задолженности должен также учитывать значения компаний, которые действуют на том же рынке. Сравнение показателя со средним в индустрии позволит определить эффективность менеджмента в компании.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя является слишком высоким, то это может привести к ухудшению отношений с поставщиками, а также к увеличению стоимости поставленных товаров. Поэтому для решения этой проблемы необходимо поддерживать компанию на ликвидном уровне и вовремя отвечать по своим обязательствам. Например, составление платежного календаря, в котором будут детализироваться предстоящие транзакции, позволит более эффективно управлять денежными потоками. Конкретные рекомендации будут зависеть от текущего состояния компании.

Если значение показателя является слишком низким, то можно договориться с поставщиками о предоставлении возможности отсрочки платежей по поставленной продукции и предоставленным услугам.

Формула расчета:

Период погашения кредиторской задолженности = (360*Среднегодовая сумма кредиторской задолженности) / Себестоимость (1)

Период погашения кредиторской задолженности = 360/ Показатель оборачиваемости кредиторской задолженности (2)

Значение объема кредиторской задолженности будет зависеть от текущего уровня деловой активности компании. Часто в конце года структура баланса изменяется, и сумма кредиторской задолженности может как снижаться, так и повышаться по сравнению со средним в течение года. Поэтому желательно проводить расчеты среднего объема кредиторской задолженности в течение года по формулам 3-6. Если необходимые данные для расчета по формулам 3-5 являются недоступными для внешнего аналитика, то квартальные данные (формула 6) часто публикуются компаниями.

Среднегодовая сумма кредиторской задолженности рассчитывается так:

Среднегодовой объем кредиторской задолженности (наиболее правильный способ) = Сумма значений кредиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем кредиторской задолженности (при наличии только еженедельных данных) = Сумма кредиторской задолженности на конец каждой недели / 51 (4)

Среднегодовой объем кредиторской задолженности (при наличии только ежемесячных данных) = Сумма кредиторской задолженности на конец каждого месяца / 12 (5)

Среднегодовой объем кредиторской задолженности (при наличии только ежеквартальных данных) = Сумма кредиторской задолженности на конец каждого квартала / 4 (6)

Среднегодовой объем кредиторской задолженности (при наличии только годовых данных) = (Кредиторская задолженность на начало года + Кредиторская задолженность на конец года) / 2 (7)

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Период погашения кредиторской задолженности (2016 г.) = 360*(120/2+115/2) /1533= 27,59 дней

Период погашения кредиторской задолженности (2015 г.) = 360*(115/2+120/2) /1502= 28,16 дней

Данные показывают эффективное управление кредиторской задолженностью в компании ОАО «Веб-Инновация-плюс» и период погашения задолженности составлял в среднем 27,59-28,16 дней. Значение показателя остается стабильным. Стоит заметить, что компания способна полностью финансировать своих дебиторов за счет кредиторов, что положительно влияет на ликвидность и финансовое состояние.

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

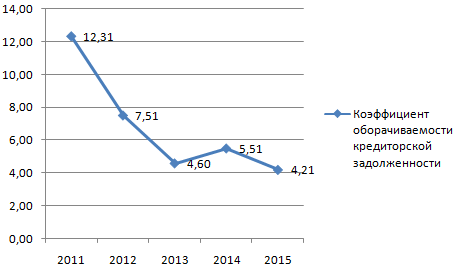

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Эффективность работы компании определяется целым комплексом расчетных показателей, участвующих в анализе производственной деятельности. Одним из них является оборачиваемость кредиторской задолженности, определяющая скорость погашения организацией принятых на себя обязательств перед фирмами и частными лицами, поставившими товары или услуги. Рассмотрим алгоритм расчета этого показателя и узнаем, какую роль он играет в аналитической работе компании и как влияет на производственную деятельность.

Оборачиваемость кредиторской задолженности: что означает термин

Опытный экономист знает, что без правильного расчета скорости погашения собственных долгов компании сложно спрогнозировать дальнейшее позитивное развитие, поэтому анализу кредиторской задолженности в любой организации уделяется большое внимание. Это неудивительно, ведь в стабильно работающем предприятии взаимодействие всех производственных структур включает большой блок финансовых операций, результатом которых и становится возникновение долга перед другими предприятиями-контрагентами.  Задачей грамотного руководителя является настройка производства так, чтобы погашать возникшие долги как можно быстрее. Это стимулирует развитие деятельности, одновременно повышая деловую репутацию компании и привлекая к сотрудничеству потенциальных поставщиков услуг или товаров. Таким образом, просчитывать оборачиваемость кредиторской задолженности и сравнивать полученные показатели с предыдущими отчетными периодами просто необходимо для сохранения эффективности и стабильности любого производства, а также своевременного принятия мер при возникновении негативных моментов.

Задачей грамотного руководителя является настройка производства так, чтобы погашать возникшие долги как можно быстрее. Это стимулирует развитие деятельности, одновременно повышая деловую репутацию компании и привлекая к сотрудничеству потенциальных поставщиков услуг или товаров. Таким образом, просчитывать оборачиваемость кредиторской задолженности и сравнивать полученные показатели с предыдущими отчетными периодами просто необходимо для сохранения эффективности и стабильности любого производства, а также своевременного принятия мер при возникновении негативных моментов.

Кто выступает в роли кредитора

Объектами-кредиторами могут быть:

- поставщики товаров, комплектующих и другого имущества, а также обслуживающие предприятия, оказывающие коммунальные услуги и поставку тепла, воды и энергоресурсов;

- государственные организации в лице бюджетных/внебюджетных фондов в части задолженности по налогам и сборам;

- банки/кредитные организации;

- персонал компании – при начислении заработной платы.

Значение показателя

Оборачиваемость кредиторской задолженности определяется скоростью покрытия компанией долгов, возникших перед поставщиками услуг/товаров. Коэффициент указывает на то, какое количество раз в отчетном периоде фирма погасила средний размер собственных обязательств.

Коэффициент оборачиваемости кредиторской задолженности связан с кредитными рисками (при пользовании заемными средствами), поэтому косвенно оценивает платежеспособность и ликвидность компании. Его рост в сравнении с показателями прошлого периода означает повышение скорости расчетов по обязательствам, снижение – некую затянутость в уплате долгов кредиторам, которая потребует более глубокого анализа для прояснении ситуации.

Оборачиваемость кредиторской задолженности: формула расчета

Показатель вычисляется как отношение стоимости приобретенных активов к средней величине задолженности перед кредиторами за рассматриваемый период. Формула такова:

К кр.з = П/С кр.з, где

К кр.з – коэффициент оборачиваемости кредиторской задолженности в разах,

П – покупки,

С кр.з – средний размер задолженности перед кредиторами, который находят как половину суммы задолженности перед кредиторами на начало и окончание анализируемого периода.

Значение «Покупки» в финансовой отчетности не содержится, его находят расчетным путем по формуле:

П= С п + З н -З к, где С п – себестоимость продаж, З н и З к – размер запасов на начало и окончание рассматриваемого периода. Российские экономисты часто применяют более условный вариант расчета, заменяя вычисления объема покупок показателем выручки.

Как рассчитать коэффициент в днях

Кроме расчета коэффициента в разах, необходимо установить и оборачиваемость кредиторской задолженности в днях:

К кр.з/дн = 360/ К кр.з, где 360 – число дней в году. Для других временных периодов используют количество дней в них. В формуле может быть использован показатель общего количества дней в году, т. е. 365. В число 360 входит количество эффективных дней, поскольку для упрощения расчетов за число дней в любом месяце принимается 30.

Результатом произведенных вычислений является определение среднего количества дней, на протяжении которого расчеты с кредиторами не проводятся и счета не оплачиваются.

О чем говорит показатель

Несмотря на то что увеличение коэффициента является индикатором повышения эффективности работы компании и ликвидности, его резкий подъем будет свидетельствовать о снижении доходности производства, ведь согласно золотому правилу экономиста рост ликвидности уменьшает рентабельность.

Анализ оборачиваемости кредиторской задолженности будет неполным, если проводить его без оценки динамики оборачиваемости дебиторской задолженности. Фактическое положение дел в компании выяснит сравнение этих двух показателей: положительным моментом считается превышение коэффициента оборачиваемости кредиторской задолженности над показателем по расчетам с дебиторами.  Этот фактор повышает рентабельность компании, следовательно в обращении у организации появляется больше финансовых средств для расширения производства или осуществления другой деятельности.

Этот фактор повышает рентабельность компании, следовательно в обращении у организации появляется больше финансовых средств для расширения производства или осуществления другой деятельности.

Норматив

Фиксированного значения норматива для этого коэффициента не существует, поскольку он слишком зависим от отрасли, масштаба и характера деятельности. Обычно его условное значение разрабатывается отдельно по отраслям с ориентиром на наиболее успешные компании. Поэтому для проведения качественного анализа коэффициента динамики кредиторской задолженности важно вычислить его значение в целом по отрасли, а также для лидирующих по нему компаний. Впоследствии аналитику-экономисту эта информация оказывает неоценимую помощь и становится необходимым ориентиром в проведении финансового анализа.