Конкретная длительность периода отпуска того или иного работника зависит от категории, занимаемой им должности, поэтому сроки нуждаются в индивидуальном уточнении. Что же касается расчета отпускных, то часто возникает вопрос, как влияет на него больничный и учитываются ли при этом дни и выплаты по листку нетрудоспособности.

Учитывается ли больничный при расчете отпускных?

Следует сразу уточнить промежутки, входящие в трудовой стаж и дающие право на отпуск:

- период фактической работы;

- периоды, в которые сотрудник не работал, но его место в штате компании сохранялось: это может быть декрет или отпуск по табелю;

- дни прогулов, совершённых из-за вины работодателя;

- отпускные дни, оплачиваемые самостоятельно, при этом количество этих календарных дней в совокупности не может составлять более чем две недели.

Что касается того, входит ли в расчет отпускных больничный лист, то на этот вопрос можно дать однозначный ответ – нет. Ведь в действительности работник не присутствовал на своём должном рабочем месте в положенный расчетный период, а при вычислении средней зарплаты для расчета отпускных не учитываются выплаты по листам нетрудоспособности.

Таким образом, периоды, когда сотрудник пребывал на больничном в период отпускных, нужно просчитывать в фактических календарных днях.

Что делать, если в отпускной включен больничный?

Данный факт противоречит ТК РФ, поэтому стоит обратиться с соответствующей претензией в отдел кадров соответствующего работодателя или к непосредственному руководству, при этом предоставив больничный лист.

Важно: лист нетрудоспособности, выданный по уходу за болеющим членом семьи работника во время отпуска (см. ), не предполагает финансовых выплат, а также не даёт право продлевать или переносить дни отгулов.

Как рассчитываются отпускные, если на них пришелся больничный?

Расчет отпускных предполагает «перевод» календарных дней больничного в рабочие. Чтобы это сделать, нужно прибегнуть к следующей формуле:

29,3/ К* (К – Иск. Д), где

29,3 – это принятое на законодательном уровне среднее значение календарных дней в месяце;

К – месячная совокупность календарных дней;

Иск. Д – это объём тех дней, которые исключаются из расчетного периода.

К примеру, сотрудник находился на лечении в течение двух недель (или 14 календарных дней) в мае. Стоит ли учитывать дни болезни? Да, стоит. Таким образом, подставляем в формулу соответствующие числа 29,3/ 31* (31 – 14) получаем 16,06 рабочих дней вместо стандартных 29,3. Такую корректировку в расчетном периоде и нужно сделать.

Для корректировок оплаты отпускных, связанных с больничным листом, работнику необходимо представить положенный по ТК РФ документ, а именно – лист нетрудоспособности (или больничный лист). Соответственно, этот лист должен быть выдан в отпускной период. Работодатель в свою очередь обязан рассчитать и выплатить финансовое пособие по временной неспособности к труду. Помимо этого, также и отпуск сотрудника продлевается на тот промежуток времени, который приходился на лечение, или же эти дни остаются «в запасе» для последующих отгулов.

Важно: если нужно продлить отпуск, то пересчитывать средний уровень зарплаты необязательно – достаточно просто скорректировать в выходном табеле дни, ведь сумма остаётся без изменений.

Но если отпуск сотрудника переносится, бухгалтеру предприятия нужно пересчитать сумму финансов, которая была выплачена в счёт отпускных дней, пришедшихся на больничный период. При выборе сотрудником другого времени для отпуска не избежать надобности заново выводить средний заработок за день, основывающийся уже на другом расчетном периоде.

Итак, мы разобрались с тем, как влияет больничный на отпускной период. Нельзя не согласиться, что законодательство РФ в данном аспекте выстроено вполне логично и рационально. Пользуясь вышеприведённой информацией и рекомендациями, можно эффективно действовать в своих целях, оперируя при этом действующими нормами и предписаниями.

Работодатель обязан каждый год оплачивать отпуск сотрудника. Лишь немногие знают, как правильно его рассчитать. Окончательная сумма напрямую зависит от двух факторов:

- Берется средний коэффициент заработной платы за текущий год;

- Количество проработанных дней в предстоящем году.

Прежде всего, работодателю нужно определиться с расчетным периодом. Он берется с прошлого рабочего года.

Входит ли в расчет отпускных больничный лист?

Работник был нетрудоспособным и ему не начислялась заработная плата? Для расчета берется предыдущий рабочий год. Работодатель хочет правильно рассчитать отпускные. Для этого нужно знать, что входит в состав подобного учета. В статье 121 Трудового кодекса Российской Федерации об этом подробно написано. В стаж для отпуска входит:

- Текущая работа;

- Период, когда сотрудник, в принципе, не работал, но за ним осталось его место (декретный или ежегодный отпуск);

- Периоды осознанного отгула по причине работодателя;

- Периоды отпуска за свой счет, но не более двух недель в рабочем году.

Трудовой заработок рассчитывается исходя из всех выплат за текущий период:

- Зарплаты;

- Дополнительные оплачиваемые бонусы, о которых указано в трудовом договоре. Сюда относятся все премии: годовые, ежеквартальные или ежемесячные

- Другие компенсации и выплаты.

Больничный лист при беременности

Вы не знаете, входит ли в расчет отпуска больничный лист по беременности и родам? В декретном отпуске можно получить больничный лист при беременности, а учитывая уход за ребенком — это сделать нельзя. Таковое сегодняшнее законодательство Российской Федерации. Однако с работодателем можно будет договориться самостоятельно.

В счет отпуска

Коэффициенты и другие виды доплат, которые выплачиваются и начисляются опционально к зарплате, использующих в конкретной организации, учитывая нормативные акты и трудовые контракты могут войти в счет отпуска. Сюда относится доплата к заработной плате, если размер пособия по отпускным и нетрудоспособности образуются ниже установленного сотрудником оклада. Если вы не знаете, берутся ли отпускные в расчет больничного в 2018 году, то ответ — нет.

Правила расчета отпускных по больничному листу

Количество и метод расчета подобных отпускных денежных средств зависит от числа проработанных дней на конкретной месте работы. Сюда относятся опциональные премии, брали ли вы больничный в течение расчетного периода и так далее. За расчетный период берется последний проработанный год до момента официального отпуска. Если он был полностью отработан, существует специальная формула, где:

СДЗ=ЗП / (12мес*29,4)

ЗП — отчисленная заработная плата за последние 12 месяцев

12 мес. — расчетный период.

29,4 — среднее число дней в месяце

В этой формуле не учитываются различные нюансы. К примеру, сотрудник мог взять больничный, отправлен в командировку и так далее. Калькулятор не учитывает подобное. Получайте вознаграждения и премии, включаемые в систему по оплате труда и входящие в итоговый размер зарплаты за определенный расчетный период.

Как учитывается больничный при расчете отпускных?

Во время расчета отпускных рассчитываются выплаты, которые касаются заработка сотрудника — оклад по стандартному расписанию, за труд сдельного типа, премиальные, дополнительные компенсации, которые имеют отношения к вознаграждению за труд.

Отпускные должны составляться правильно. Сюда невозможно отнести внешние виды материальной помощи. В таковой список входит:

- Оплата по больничному листу;

- Компенсации;

- Другая материальная помощь.

Работник должен на протяжении года усердно работать и не прогуливать. Только в таком случае в формулу можно взять 351,6 дней, учитывая среднее количество дней в месяце 29,3.

Многие выплаты, положенные работникам в соответствии с трудовым законодательством, рассчитываются исходя из среднего заработка: отпускные, компенсации за неиспользованный отпуск, оплата дней в командировке и т.д. При расчете среднего заработка учитываются все выплаты, предусмотренные системой оплаты труда (п. 2 Положения, утв. Постановление Правительства РФ от 24.12.2007 N 922). Это, конечно, общая формулировка. Поэтому попробуем подробнее разобраться с тем, что входит в средний заработок, то есть какие именно выплаты должны быть учтены при его подсчете.

Сразу оговоримся, что в данном случае не рассматривается порядок расчета среднего заработка для целей определения сумм пособий, а также составления справки в службу занятости.

Что входит в среднюю заработную плату

Так, какие выплаты включаются в расчет среднего заработка? В первую очередь зарплата. Причем во всех ее «проявлениях». Иначе говоря, зарплата, начисленная работнику (пп. «а»-«в» п. 2 Положения, утв. Постановление Правительства РФ от 24.12.2007 N 922):

- за отработанное время по тарифным ставкам, окладам;

- за выполненную работу по сдельным расценкам;

- за выполненную работу в процентах от выручки от реализации продукции или в виде комиссионного вознаграждения.

Также включается и зарплата, выданная в неденежной форме (пп. «г» п. 2 Положения, утв. Постановление Правительства РФ от 24.12.2007 N 922).

Кроме того, для расчета среднего заработка учитываются (пп. «к», «л», «н» п. 2 Положения, утв. Постановление Правительства РФ от 24.12.2007 N 922):

- надбавки и доплаты к тарифным ставкам и окладам - за выслугу лет, стаж работы, совмещение профессий, руководство бригадой и т.д.;

- выплаты, связанные с условиями труда. К примеру, повышенная оплата труда на тяжелых работах, за работу в ночное время и др.;

- премии и вознаграждения в соответствии с системой оплаты труда.

Что не входит в расчет средней заработной платы

Для расчета средней заработной платы не учитываются выплаты, не имеющие отношения к системе оплаты труда, в том числе социального характера. Иными словами суммы, не соответствующие понятию «заработная плата», прописанному в ТК РФ (ст. 129 ТК РФ). Это материальная помощь, оплата стоимости питания работникам, проезда, обучения (п. 3 Положения, утв. Постановление Правительства РФ от 24.12.2007 N 922), доплата до среднего заработка при выплате пособия по временной нетрудоспособности (Письмо Минтруда от 03.08.2016 N 14-1/ООГ-7105) и др.

Учитываются ли отпускные при расчете среднего заработка и командировочные

Отпускные не учитываются при расчете среднего заработка, поскольку выплачиваются за исключаемый период - время ежегодного отпуска (

На год работы приходится 28 дней оплачиваемого отпуска. При вредных условиях труда предоставляются дополнительные периоды отдыха. Для исчисления выплат в 2017 году используется средняя дневная зарплата. Дни, на протяжении которых сотрудник болел, исключаются из расчетного периода. Отпускные насчитываются вне зависимости от выплат по временной нетрудоспособности.

Чтобы оформить больничный лист, при ухудшении самочувствия сотруднику следует отправиться на прием к врачу. После осмотра ему будет выписан документ, дающий право на отдых во время лечения. Когда он закончится и работник вернется к своим обязанностям, ему полагается выплата по временной нетрудоспособности.

Размер суммы, которую в 2017 году гарантирует больничный лист, определяется по среднему заработку. Для его вычисления берутся только трудовые выплаты, с которых работодатель отправляет страховые взносы. Компенсации и отпускные для нахождения средней зарплаты в 2017 году не используются.

Выплаты по временной нетрудоспособности не входят в суммарную зарплату для подсчета отпускных. Это основывается на двух моментах:

- в период нетрудоспособности работник отсутствовал;

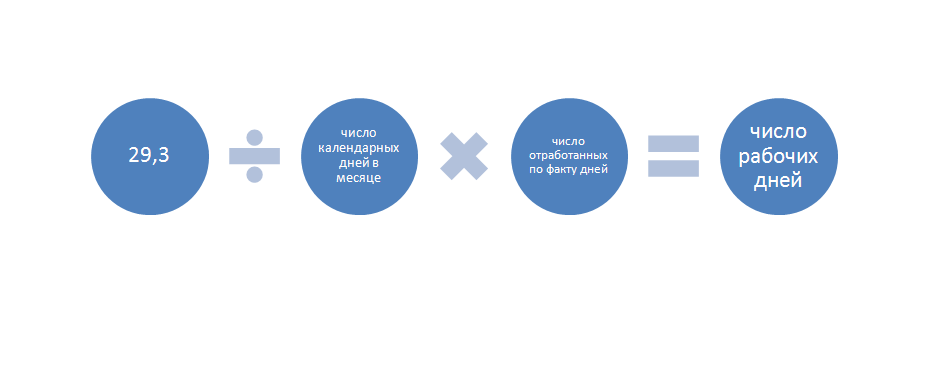

- для подсчета больничного берут календарные дни, а для отпускных - рабочие. Делают это по формуле: коэффициент 29,3 делят на число календарных дней в месяце и умножают на количество отработанных по факту дней.

Для примера возьмем случай, когда сотрудник в сентябре ушел на больничный на 14 дней. Нужно посчитать количество рабочих дней в этом месяце для расчета среднего заработка за день. Формула применяется следующая 29,3 / 30 * (30-14) = 15,63. Таким образом, в сентябре в расчет берется только 15,63 дня.

Какие выплаты используются при вычислениях

Определяющий фактор в исчислении отпускных в 2017 году - заработная плата сотрудника за прошедший год. Его доходы на предыдущих местах роли не играют. Также понадобится определить общее количество рабочих дней.

Важно! Если на протяжении предыдущего года работник на своем месте отсутствовал (например, у сотрудницы шел декретный отпуск), для начисления отпускных берутся последние 12 месяцев, идущие перед расчетным периодом.

Для определения среднедневного заработка необходимо знать количество рабочих дней в году и суммарную зарплату. В стаж включаются:

- фактические рабочие дни;

- дни, когда работник отсутствовал, но должность за ним сохранялась;

- дни неоплачиваемого отпуска в пределах 14 дней в год;

- вынужденные периоды простоя по вине руководителя.

В расчет суммарной зарплаты в 2017 году включаются:

- заработная плата;

- коэффициенты;

- доплаты и надбавки;

- все премии, предусмотренные трудовым договором. Когда год не полный, учитываются только выплаты, сделанные в отработанном по факту периоде.

Порядок расчета отпускных

Для подсчета отпускных, в том числе при наличии периодов временной нетрудоспособности, используется следующий алгоритм.

- Определение суммарной зарплаты. Выплаты, произведенные на основании среднего заработка (сюда входят среди прочего отпускные), в этот перечень не берутся.

- Подсчет общего количества рабочих дней по результатам расчетного периода. Для отработанного целиком месяца применяется средний коэффициент, равный 29,3. Для месяца с пробелом берется формула: 29,3 умножить на число календарных дней и разделить на разницу календарных и дней, исключаемых из расчета.

- Подсчет среднедневной зарплаты. Здесь суммарный заработок делится на общее количество рабочих дней в отчетном периоде, определенное по формуле в пункте 2.

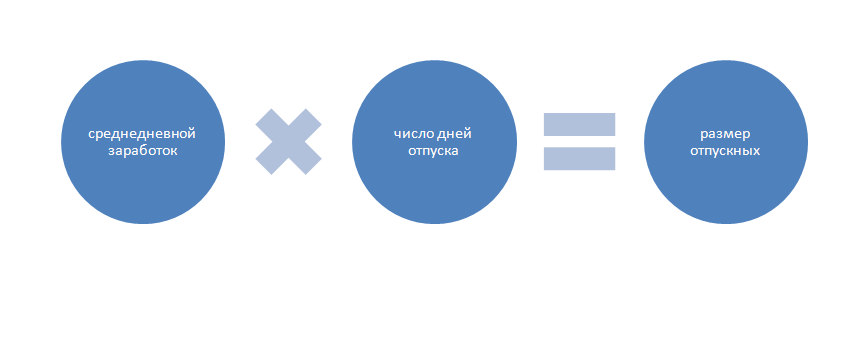

- Исчисление суммы отпускных. Среднедневной заработок умножается на число дней отдыха.

Важно! Праздничные дни в числе дней отпуска не учитываются.

Пример вычислений с учетом больничного листа

Чтобы увидеть, как начисляются отпускные в 2017 году, можно рассмотреть пример работника, который берет отпуск на 28 дней. Расчетный период считается с 1 июля 2015 года по 30 июня 2016 года. В марте он 12 дней находился на больничном. Заработная плата его составляет 27 500 рублей, в марте ему было начислено 18 000 рублей.

- Сначала находим суммарную зарплату за весь год. 27 500 * 11 + 18 000 = 320 500.

- Подсчитываем количество рабочих дней в расчетном периоде. Для 11 месяцев, отработанных полностью, берется коэффициент 29,3. Для марта, в котором был 12-дневный перерыв по болезни, расчет по формуле 29,3 / 31 * (31 — 12) = 17,96. Складываем результаты и получаем итог 29,3 * 11 + 17,96 = 340,26.

- Далее высчитываем среднедневной заработок: 320 500 / 340,26 = 941,93.

- Остается вычислить размер отпускных: 941,93 * 28 = 26 374,04.

Как видно из алгоритма и из примера, выплаты по временной нетрудоспособности не включаются в суммарный заработок для исчисления отпускных. Дни, которые работник по состоянию здоровья находился дома, в общее количество рабочих дней также не входят. Поэтому если работник заболел и какой-то период отсутствовал на рабочем месте, на размере оплаты это никак не скажется.

Как быть с больничным во время отпуска

Иногда бывают случаи, когда сотрудник ушел в оплачиваемый ежегодный отпуск и заболел. Как быть в такой ситуации? Он вправе обратиться к врачу и получить больничный лист в том же порядке, как если бы он был на рабочем месте. Когда лечение завершено и состояние нормализовалось, он может возместить эти дни по согласованию с работодателем. Есть два варианта:

- продолжить отдых и дополнительно получить столько же дней, сколько ушло на выздоровление;

- перенести оставшиеся дни отдыха на другое время.

В первом случае продление отпуска выполняется автоматически. От сотрудника требуется лишь представить работодателю больничный лист. Он в свою очередь внесет поправки в табель: вместо записи об отпуске поставит отметку о временной нетрудоспособности. Издавать отдельный приказ здесь нет необходимости.

С переносом дело обстоит немного сложнее. Работник пишет заявление, в котором указывает:

- причину переноса;

- дату начала и конца отдыха.

На основании этих сведений издается соответствующий приказ. К заявлению потребуется приложить документы, подтверждающие перенос отпуска.

Порядок оформления листа во время отпуска

Чтобы подтвердить то, что сотрудник действительно заболел в отпускные дни, берется больничный лист. Для его получения следует обратиться в поликлинику по месту жительства или в учреждение, за которым работник закреплен по договору медицинского страхования.

Важно! Сразу после окончания отпуска больничный лист нужно отнести в бухгалтерский отдел.

Когда получен лист временной нетрудоспособности, предпочтительно сразу уведомить об этом работодателя. Это влияет на учет рабочего времени в бухгалтерии и начисление компенсации.

Отпускные рассчитываются, исходя из среднего заработка сотрудника в день. При этом не учитывается ряд выплат, в том числе и начисления по больничному листу. Дни, входящие в период временной нетрудоспособности, при расчетах также не учитываются. Поэтому на результате начислений пребывание на больничном не скажется. При расчете выплат в связи с временной нетрудоспособностью также берется за основу среднедневной заработок. Плата за отпуск на вычисления не влияет.

Сотрудники часто интересуются вопросами: «Входит ли больничный в расчёт отпускных?» и «Как влияет больничный на отпускные?». Начисление выплат по листу нетрудоспособности производится с учётом многих факторов, влияющих на окончательную сумму денежных средств, выплаченных работнику после его закрытия. Разобраться с правилами подсчёта помогут нормативно-правовые акты и знание некоторых особенностей.

Основные положения

В данном пункте вы найдёте ответы на вопросы, что принято понимать под выплатами, учитывается ли больничный при расчёте отпускных, кто их начисляет и согласно каким регламентирующим актам производятся расчёты.

Общие понятия

Отпускные исчисляются с учётом среднемесячного заработка за год, рассчитывающегося на основании реального дохода, и количества отработанных сотрудником дней.

За расчётный период принято брать один год, при этом учитываются все выплаты, полученные сотрудником за это время:

- фиксированная ставка;

- сдельная оплата труда;

- премиальные вознаграждения;

- все виды доплат.

Не берутся во внимание лишь выплаты, не имеющие отношения к исполнению служебных обязанностей. За основу при подсчёте берётся суммарный доход за минувший год.

Больничный лист при расчёте отпускных не учитывается.

Начисляются больничные с учётом средней зарплаты за определённый временной промежуток в соответствии со 139 статьёй ТК РФ.

Бухгалтер, занимающийся подсчётом отпускных выплат, должен соблюдать все правила начисления выплат и выполнить следующие шаги:

Бухгалтер, занимающийся подсчётом отпускных выплат, должен соблюдать все правила начисления выплат и выполнить следующие шаги:

- Произвести расчёт длительности одного расчётного периода.

- Просуммировать среднемесячный доход работника.

- Рассчитать положенные сотруднику выплаты.

Согласно законодательным нормам, первый оплачиваемый отдых положен после накопления полугодового стажа. Дальше он предоставляется согласно установленному графику. Если стаж работы менее полугода, отпуск оформляется по соглашению сторон.

Бухгалтерская программа автоматически за расчётный период берёт один год, предшествующий периоду выхода на официальный отдых. Если стаж работника на предприятии меньше года, расчёт выполняется с учётом отработанного по факту периода.

Теперь давайте разберёмся, входит ли в расчёт отпускных выплат больничный лист в связи с беременностью. Такой отдых засчитывается в общий стаж работы, входящий в оплачиваемый непрерывный отдых, который предоставляется сотрудникам для восстановления работоспособности с сохранением рабочего места.

После окончания периода декретного отпуска женщина вправе оформить отдых по уходу за ребёнком. Для этого ей нужно написать заявление.

Отпускной период не зависит от отработанного по факту периода. Время, которое сотрудница отсутствовала на работе из-за беременности, входит в стаж и учитывается при предоставлении отпуска.

Отпускной период не зависит от отработанного по факту периода. Время, которое сотрудница отсутствовала на работе из-за беременности, входит в стаж и учитывается при предоставлении отпуска.

Немаловажное значение отводится и вопросу о том, входят ли больничные по уходу за ребёнком в расчёт отпускных. Согласно законодательству, декрет не имеет никакого отношения к периоду, выделенному на уход за ребёнком.

В ТК Российской Федерации прописано, что в общий стаж, на основании которого предоставляется оплачиваемый отдых, не входит время, отведённое для ухода за ребёнком.

За расчётный период при исчислении отпускных можно взять период, который отводился на отпуск по уходу за ребёнком, при этом выплаты увеличиваются. Заменить период можно при наличии написанного сотрудницей заявления.

В 2017 году при подсчёте среднего оклада брались к сведению все выплаты, с которых взимались платы за страхование.

Кто занимается расчётами?

Расчётами в компаниях занимается ответственное лицо в бухгалтерии. Для того чтоб рассчитать отпускные бухгалтеру нужно сначала рассчитать общий доход работника за конкретное время и определить среднедневной показатель, состоящий из части должностного оклада и средней величины премиальных вознаграждений за конкретный временной промежуток.

При исчислении учитываются премиальные и бонусные вознаграждения. Для правильного расчёта бюджета организации, в начале календарного года создаётся резерв на оплату отпусков.

В 2017 году выплаты по больничным листам и отпускные рассчитывались практически аналогично с предыдущими годами. Увеличился лишь минимальный оклад.

Правовое регулирование

Ответить на вопрос о том, влияет ли больничный на отпускные, помогут регламентирующие законодательные акты РФ, в частности:

- статья 139 ТК РФ;

- постановление № 922 правительства РФ от 24 декабря 2007 года.

В ТК прописан общий порядок подсчёта средней зарплаты, а в 922 Постановлении — его особенности.

Во втором пункте Постановления говорится, что при подсчёте среднедневного заработка учитываются суммы, предусмотренные системой оплаты труда, проще говоря, которые начислялись в то время, когда сотрудник выполнял свои служебные обязанности. Согласно подпункту б пятого пункта Постановления № 922, ни сумма больничных, ни количество нетрудоспособных дней при подсчёте среднедневного дохода не учитываются.

Влияние больничного на отпускные

В этом разделе вы найдёте ответы на вопросы, касающиеся больничного листа: входит ли он в расчёт отпускных и какой формулой пользуются при подсчёте. Кроме того, будет приведён пример начисления выплат.

В этом разделе вы найдёте ответы на вопросы, касающиеся больничного листа: входит ли он в расчёт отпускных и какой формулой пользуются при подсчёте. Кроме того, будет приведён пример начисления выплат.

Какой формулой руководствуются?

Основой при подсчёте является среднедневной доход за определённое время. За расчётный период берутся 12 месяцев, если другой срок не указан в трудовом соглашении.

Среднедневная зарплата вычисляется по формуле:

СДЗ=ЗП/(12×29,3),

где ЗП означает общую сумму зарплаты за определённое время;

12 – количество месяцев в году;

29,3 – средний показатель дней в одном месяце.

Если стаж сотрудника менее года, за расчётный период будут брать не 12 месяцев, а непосредственно срок работы. Неоплачиваемые отпуска, забастовки, организатором которых выступал работник, временная приостановка работы предприятия, вызванная не по вине сотрудника или выходные, приуроченные к государственным праздникам, в расчётном периоде не учитываются.

Зарплата рассчитывается с учётом всех элементов оплаты труда.

Для подсчёта общей суммы отпускных среднедневной доход умножается на число дней отдыха.

При вычислении средней зарплаты

Проще всего проводить расчёт среднего заработка, если стаж сотрудника в организации больше года. Согласно 139 статье ТК РФ, зарплату за определённый промежуток времени нужно разделить на число месяцев в году и 29,3 (средний показатель дней в месяце).

Проще всего проводить расчёт среднего заработка, если стаж сотрудника в организации больше года. Согласно 139 статье ТК РФ, зарплату за определённый промежуток времени нужно разделить на число месяцев в году и 29,3 (средний показатель дней в месяце).

Если же трудовой стаж сотрудника менее года, бухгалтеру сначала нужно вычислить число календарных дней в месяцах, когда он выполнял свои должностные обязанности. Для этого нужно 29,3 разделить на количество календарных дней этого месяца и умножить на число календарных дней, проработанных сотрудником.

Если за плечами работника несколько неполных месяцев работы, необходимо по каждому месяцу произвести расчёт, а потом просуммировать полученные показатели.

Среднедневной заработок таких сотрудников рассчитывается иначе: для этого доход за расчётный период делится на показатель, полученный путём умножения среднего показателя дней в одном месяце на количество полностью проработанных календарных дней расчётного периода. К полученному результату прибавляются календарные дни частично отработанных месяцев. Это значение и будет среднедневной зарплатой сотрудника.

Пример расчётов

Давайте возьмём, к примеру, ситуацию, когда бухгалтеру нужно произвести расчёт платы за время, не в полной мере отработанное сотрудником. Сотрудник берёт отпуск с 1 по 14 июня 2017 года.

К выполнению своих служебных обязанностей работник приступил 1 декабря 2016 года. Ежемесячный доход – 37,5 тысяч рублей. В апреле 2017 года работнику выплатили 10 тысяч рублей по больничному листу за неделю.

Апрельский доход составил 28 тысяч 125 рублей. Служебные обязанности работник исполнял на протяжении 5 месяцев:

5×29,3=146,5 дней

За отработанный в неполной мере месяц расчёт дней производится следующим образом:

29×(число выработанных дней)/(кол-во дней в апреле)=29,3×23/30=22,46

Получается за данный период:

146,5+22,46=168,96 дней

Для начала просуммируем заработные платы за все месяца, в том числе и частичный апрельский заработок:

37500,00×5+28125,00=215 тысяч 625 рублей

Отпускная сумма составит:

(215 тысяч 625 руб.)/(168,96 дней)×13 дней=16 тысяч 590 рублей 47 копеек

Сотрудник же получит отпускные в размере:

16590,47-13% НДФЛ (2156,76 руб.)=14433,71 рублей

Учитывая все виды выплат, которые получал работник на протяжении года, вычисление отпускных нередко вызывает сложности даже у опытных бухгалтеров.

Удержание подоходного налога из зарплаты

Статья 226 пункт 4 Налогового кодекса гласит:

- Работодатель обязан удерживать налоги с любого дохода сотрудника. Операции, не подлежащие налогообложению, приведены в 217 статье НК и включают пособия по беременности и родам, пенсии и компенсационные выплаты по нанесению вреда для здоровья.

- НДФЛ удерживается из зарплаты не в последний день месяца, а при подсчёте итогового расчёта по итогам месяца.

При минимальном доходе, не превышающем установленный прожиточный минимум, сотрудник не освобождается от уплаты налогов.

При минимальном доходе, не превышающем установленный прожиточный минимум, сотрудник не освобождается от уплаты налогов.

Работнику предоставляется право единожды воспользоваться налоговым вычетом. Единственная льгота, которую допускается суммировать — вычет на каждого несовершеннолетнего ребёнка.

При подсчёте подоходного налога с минимальной зарплаты НДФЛ удерживается по установленной ставке или же 30% минус льготная сумма.

МРОТ

МРОТ – это минимальный размер оплаты труда в РФ.

Минимум, установленный законодательством, применяется:

- для регулирования оплаты труда;

- для определения выплат по листам временной нетрудоспособности.

Эту величину также используют при расчёте налогов, сборов или штрафов, исчисляющихся в соответствии с законодательными актами РФ в зависимости от минимальной оплаты труда.

Работодатель не вправе платить сотрудникам зарплату, меньше МРОТ. Исключением является только тот факт, когда работник исполняет свои должностные обязанности на условиях совместительства или находится на работе неполное рабочее время.

С июля 2017 года МРОТ составляет 7 тысяч 800 рублей в месяц.

Отпуск перед декретом по ТК

Женщина вправе получить ежегодный оплачиваемый отпуск перед декретом или после окончания отпуска по уходу за ребёнком до достижения им трёхлетнего возраста, если же таковой не был использован.

Основанием к его оформлению является:

- Желание сотрудницы.

- Её письменное заявление.

Предоставляется он независимо от рабочего стажа на этом месте работы. Данные права женщин прописаны в 260 статье ТК Российской Федерации.

Ежегодный оплачиваемый отдых предоставляется за каждый отработанный год. Если началом календарного года считается 1 января, то рабочего — день официального трудоустройства. Календарный год завершается 31 декабря, а рабочий — предыдущим числом следующего года.

Получается, что ежегодный отпуск начинается не раньше, чем рабочий год, за который его получают. Таким образом, если беременной положен оплачиваемый, работодатель обязан предоставить его наперёд. Если же женщина отгуляла положенное ей время отдыха до начала нового рабочего года, работодатель не обязан предоставлять ей отпуск.

На вопрос о том, при расчёте отпускных выплат учитываются ли больничные, можно однозначно ответить – «Нет». Больничный и отпуск – термины, не переплетающиеся между собой: листы нетрудоспособности не учитываются при исчислении отпускных, а дни отсутствия на работе по причине болезни не учитываются при определении среднедневного дохода. Данное правило прописано в Постановлении No922 от 24.12.2007.