- себестоимость рассчитывается по номенклатурным группам

- затраты на себестоимость распределяются пропорционально плановой себестоимости

Поэтому перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Сам расчет выполняется обработкой «Закрытие месяца».

Настройка расчета себестоимости в 1С

Номенклатурных групп может быть сколько угодно (рис.1). Можно создать номенклатурную группу не только для каждого вида продукции, но и для каждой единицы продукции (Справочники – Доходы и расходы – Номенклатурные группы).

Плановые цены задаются в документе 1С «Установка цен номенклатуры» (Склад – Цены – установка цен).

Есть еще одна важная особенность – в программе 1С 8.3 рассчитывается не только себестоимость продукции, но и стоимость материалов. Что это значит? Стоимость комплектующих может быть увеличена на величину дополнительных расходов(рис.3).

Например, если в приходной накладной указана цена материала, равная 10 руб., в производство может быть списана эта же позиция по цене гораздо большей(будут учтены затраты на доставку, страховку, «растаможку» и т.д.).

На рис.4 видны проводки, по которым стоимость бруса и пиломатериалов на складе увеличена соответственно на 1111,11 и 388,89 руб.

В обработке закрытия месяца в 1С Бухгалтерия 8.3 для расчета стоимости материалов есть специальный пункт – «Корректировка стоимости номенклатуры», эта операция выполняется до расчета стоимости продукции.

Проверка себестоимости

Что еще нужно сделать перед расчетом себестоимости?

- Проверить учетную политику

- Проверить параметры учета

В учетной политике смотрим разделы «Налог на прибыль», «Запасы» и «Затраты» (рис.4).

Здесь важно правильно задать методы распределения прямых и косвенных затрат, а также установить флажки выпуска продукции и услуг производственного характера.

В разделе «Параметры учета» проверяем пункты «Производство» и «Запасы» (рис.5).

Тип цен должен быть выбран таким, по которому заданы плановые цены в документе «Установка цен номенклатуры».

Оформление операций по производству

Какими документами отражается выпуск продукции и услуг:

- «Отчет производства за смену»

- «Оказание производственных услуг»

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом «Реализация(акты, накладные)» из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

На рис.7 представлен документ выпуска. В нем указывается что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которая заполняется или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

Важно соблюдать соответствие аналитики выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу. Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции.

Косвенные затраты при расчете себестоимости

Для учета косвенных затрат используются документы:

- Требование-накладная

- Начисление зарплаты

- Поступление (акты, накладные)

- Начисление амортизации (регламентная операция)

- Авансовые отчеты

Анализ косвенных расходов также проводится по оборотно-сальдовой ведомости 25 и 26 счетов (рис.9).

Закрытие месяца в 1С 8.3 для расчета себестоимости

Итак, все настройки проверены, документы выпуска оформлены, затраты отражены. Можно приступать к расчету себестоимости. Вызываем обработку «Закрытие месяца»(рис.10).

Как видим, программа сама подсказывает последовательность действий. Каждую операцию из списка можно проверить и перепровести вручную. При выполнении каждого пункта программа анализирует корректность ввода, сообщает об ошибках и выдает рекомендации по их устранению(рис.11).

Данная ошибка говорит о том, что какие-то документы были перепроведены задним числом. В результате проводки документов, введенных позже этого числа и использующих данные исправленного документа, могли стать неактуальными. Чтобы исправить ошибку, достаточно выполнить пункт «Перепроведение документов за месяц».

Когда все ошибки исправлены и закрытие месяца успешно выполнено, можно сформировать справку-расчет себестоимости (рис.12). Эта справка, как и другие полезные отчеты, вызывается из раздела «Справки-расчеты» (рис.10).

На этом процесс расчета себестоимости можно считать законченным.

По материалам: programmist1s.ru

В статье мы рассмотрим расчет себестоимости продукции в 1С на примере Бухгалтерия 8.3. В зависимости от того, чем фирма занимается, ее может интересовать расчет себестоимости товаров или же услуг. В общем случае мы будем называть «продукцией» и то, и другое, а себестоимость будет показывать сумму затрат фирмы на производство, не важно что конкретно под этим понимается – пвыпуск товаров или оказание услуг.

При нашем расчете понесенные траты традиционно делят на прямые и косвенные. Первые обычно включают стоимость сырья или каких-то работ, относящихся непосредственно к производимой продукции, а также зарплату занятых непосредственно в производственном процессе сотрудников (в бухучете производств их отражают на счете 20).

Расходы, относящиеся ко всему производственному участку, но не выделяемые для какой-либо определенной номенклатурной группы производимой продукции (например, затраты по амортизации здания цеха), разносятся на вообще всю выпускаемую в цехе продукцию. Такие траты отображаются на счете 25. И здесь, в рамках настроек учетной политики, можно указать разные варианты такого разделения, например, пропорционально плановой стоимости выпуска, или количества единиц, или применить какие-либо другие алгоритмы.

Траты общехозяйственные отражаются в бухучете на 26 счете и далее, в зависимости от уже упоминавшихся настроек, могут разноситься на стоимость выпуска аналогично общепроизводственным, а также списываться методом директ-костинга проводкой 90.08-26, не отражаясь в стоимости выпуска. Очень часто в настройках выбирают именно этот способ.

В налоговом учете прямые траты отображаются в стоимости готовых товаров и списываются по мере их реализации, а косвенные в НУ списываются сразу, в момент возникновения.

Рассмотрим следующий пример:

Швейный цех выпускает два вида изделий. Юбки и сарафаны. Такими же будут номенклатурные группы.

Спецификация на юбку:

- Ткань 1 м х 500 руб. = 500 руб.

- Кружево 3 м х 100 руб. = 300 руб.

- Плановая себестоимость одной юбки 1000 руб.

- За месяц произведено 150 шт.

Спецификация на сарафан:

- Ткань 2 м х 500 руб. = 1000 руб.

- Кружево 5 м х 100 руб. = 500 руб.

- Пуговицы 10 шт х 20 руб. = 200 руб.

- Плановая себестоимость сарафана 2000 руб.

- За месяц произведено 100 шт.

В 1С цену сырья/материя согласно спецификации мы спишем на счет 20.

Дополнительно на швейный цех отпускались нитки, которые были использованы для обоих видом изделий. Их спишем на счет 25, а в настройках зададим, что нитки разносятся соответственно стоимости выпуска по плановой себестоимости.

Кроме того, по зданию цеха начислена амортизация, которая также подлежит распределению. Чтобы показать возможности программы, установим способ распределения амортизации здания по кол-ву выпущенных изделий.

В налоговом учете стоимость материалов и амортизацию покажем как прямые расходы.

Настройки в 1С для расчета

Настройка расчета себестоимости начинается с учетной политики, где будут заданы условия бухучета, и Налогов и отчетов, где отмечаются налоговые особенности.

Путь по меню: Главное-Настройки-Учетная политика/Налоги и отчеты

Ниже показан раздел, влияющий на бухучет. Материалы будем списывать по средним ценам, общехозяйственные расходы по методу директ-костинг.

Для того чтобы программа могла определить, какие расходы для НУ являются прямыми, их надо прямо задать в соответствующей настройке. Остальные расходы, если они не являются внереализационными, будут считаться косвенными. Зададим, что являются прямыми для целей НУ вне зависимости от счета учета.

Также возможно потребуется заглянуть в раздел Справочники и проверить или заполнить номенклатурные группы и статьи затрат.

Их заполнение зависит от особенностей учета каждого предприятия, единый совет в этом случае дать трудно. Для корректной работы 1С необходимо внести хотя бы одну номенклатурную группу, иногда ее так и называют – Основная номенклатурная группа.

При необходимости можно сделать разную детализацию. Например, ателье шьет изделия на заказ и занимается раскройкой. Тогда можно сделать две группы – Пошив изделий и Оказание услуг. А можно расширить этот перечень и, например, по номенклатуре швейных изделий дополнительно сделать детализацию в зависимости от типа продукции. Примерно такая же ситуация с затратами – степень их детализации может быть разной.

Чтобы отобразить выпуск продукции, идем в раздел Производство. Нам нужен документ Отчет производства за смену. Если бы оказывали услуги, здесь же использовали

Заполняем вкладку Продукция.

Затем вкладку В примере использованы спецификации, поэтому можно воспользоваться кнопкой Заполнить для простановки количества автоматом. Также список материалов можно заполнить вручную.

В справочнике создаваемой номенклатуры есть кнопка

Нитки списываем документом

При выполнении этой обработки начислилась амортизация по ОС.

Также возможно исправление стоимости номенклатуры. Например, если было несколько поступлений по разным ценам, а списание должно происходить по средней, то при выполнении этой операции будет исчислена средняя цена позиции номенклатуры, потом скорректируются суммы списания в производство.

Основной расчет себестоимости происходит при закрытии затратных счетов. Можно посмотреть справки-расчеты по операциям.

Мы рассмотрели базовые возможности программы 1С Бухгалтерия по учету себестоимости выпуска. Следует отметить, что конфигурация 1С Бухгалтерия предназначена для малых и средних предприятий с несложным производственным учетом. Если намечается сложное производство, много переделов, встречный выпуск продукции и т.п., то рекомендуется рассмотреть такие конфигурации 1С, как ERP или КА.

Анализ себестоимости продукции имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние различных факторов на его прирост и на этой основе дать оценку работы организации и установить резервы снижения себестоимости продукции. В данной статье к.э.н., ст. преподаватель кафедры учета, анализа и аудита экономического факультета МГУ им. М.В. Ломоносова, консультант-эксперт по бухгалтерскому учету В.Ю. Савин (ООО «Инфотэкс») рассматривает возможности программы "1С:Бухгалтерия 8" по калькуляции себестоимости готовой продукции.

Калькуляция себестоимости готовой продукции выполняется программой автоматически в момент проведения документа . Список регламентных документов системы доступен через меню Операция - Регламентные операции .

При использовании обработки Закрытие месяца создание и изменение документа Регламентная операция: Закрытие счетов 20, 23, 25, 26 производится через пункт , третья группа регламентных операций (рис. 1).

Рис. 1

Рассмотрим настройки программы, влияющие на расчет себестоимости. Прежде всего, это установленные Настройки параметров учета и Учетной политики .

Параметры учета можно задать через меню Предприятие - Настройка параметров учета . На закладке Производство задается тип плановых цен, который затем будет автоматический использоваться документами, отражающими выпуск продукции. По типу цен будет определяться себестоимость выпускаемой в течение месяца продукции.

В конце месяца регламентная операция Закрытие счетов 20, 23, 25, 26 определит фактическую себестоимость выпущенной продукции и проведет корректировку стоимости готовой продукции, которая выпускалась в течение месяца по плановой стоимости.

Обратимся к параметрам Учетной политики организаций *, влияющим на калькуляцию себестоимости (меню Предприятие - Учетная политика - Учетная политика организации ).

Примечание:

* В «1С:Бухгалтерии 8» в одной

информационной базе можно вести учет деятельности нескольких организаций и

индивидуальных предпринимателей. При этом используются общие справочники

контрагентов, сотрудников и номенклатуры, а отчетность формируется раздельно.

Чтобы перейти к настройкам, влияющим на калькуляцию себестоимости продукции, выберите закладку Производство .

К настройкам закрытия затратных счетов, на закладке, в частности, относится настройка Включение общехозяйственных расходов в стоимость реализ. продукции . Если флажок По методу «директ-костинг» взведен, то все затраты со счета 26 будут списываться на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

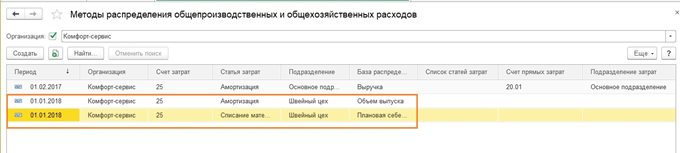

Рассмотрим также настройку Установить методы распределения общепроизводственных и общехозяйственных расходов . По щелчку на данной кнопке открывается регистр сведений Методы распределения общепроизводственных и общехозяйственных расходов . В регистр заносятся правила закрытия счета 25 и счета 26, если метод «директ-костинг» не используется (например, настройка закрытия счета 25 на счет 20 пропорционально фонду оплаты труда рабочих основного производства).

Важно отметить, что в программе представлен только один способ распределения затрат, накопленых по номенклатурной группе, между номенклатурными позициями выпущенной за месяц готовой продукции. Накопленная по номенклатурной группе сумма затрат распределяется между отдельными номенклатурными позициями пропорционально плановой себестоимости их выпуска.

Пример

Плановая стоимость единицы продукции фиксируется документом Установка цен номенклатуры (меню Предприятие - Товары - Установка цен номенклатуры ).

Для отражения хозяйственной операции по выпуску продукции используется документ Отчет производства за смену (меню Производство - Отчет производства за смену ).

При заполнении документа Отчет производства за смену программа автоматически определяет актуальную плановую цену, установленную документом Установка цен номенклатуры , и вносит ее в графу Цена (плановая) .

При проведении документ Отчет производства за смену формирует проводки, отражающие в учете выпуск готовой продукции по плановой себестоимости. В результате проведения документа Отчет производства за смену от 12.06.2012 на счете 43 «Готовая продукция» в плановой оценке (1 000 руб.) был отражен выпуск 100 штук готовой продукции «Кресло «Восторг» белое» (сумма - 100 000 руб.).

При этом со счета 20.01 «Основное производство» были списаны затраты, учтенные по аналитике затрат «номенклатурная группа «Кресла "Восторг"».

Одна номенклатурная группа (в нашем примере - «Кресла "Восторг"») может соответствовать нескольким видам готовой продукции («Кресло "Восторг" белое», «Кресло "Восторг" красное», «Кресло "Восторг" черное»).

В разрезе номенклатурной группы «Кресла "Восторг"» по дебету счета 20 (рис. 2) в течение месяца аккумулируются фактические затраты, относящиеся к выпуску трех видов готовой продукции: «Кресло "Восторг" белое», «Кресло "Восторг" красное» и «Кресло "Восторг" черное».

Рис. 2

В конце месяца необходимо рассчитать фактическую себестоимость выпущенной продукции по номенклатурной группе «Кресла "Восторг"» и провести корректировку проводок по выпуску продукции, которые в течение месяца формировались по плановой себестоимости.

Регламентной операцией Закрытие счетов 20, 23, 25, 26 данная задача решается следующим образом (особое внимание в приведенном алгоритме мы уделим формированию себестоимости выпущенной продукции «Кресло «Восторг» белое»).

Документ Регламентная операция: Закрытие счетов 20, 23, 25, 26 выполняет три группы операций, связанных с закрытием счетов затрат и калькуляцией себестоимости выпущенной продукции:

Списание общехозяйственных затрат по методу «директ-костинг» на счет учета финансового результата - без распределения;

Распределение общепроизводственных расходов между номенклатурными группами основного производства (база распределения устанавливается в настройках Учетной политики организации );

Распределение суммы фактических затрат (за минусом остатка незавершенного производства), учтенных в разрезе конкретных подразеделения и номенклатурной группы, между выпущенной в течении месяца готовой продукцией - база распределения плановая себестоимость (рис. 3).

Рис. 3

Как было упомянуто, закрытие счета 26 «Общехозяйственные расходы» на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» производится в нашем примере по методу «директ-костинг». Все затраты дирекции, бухгалтерии и пр. (амортизация оборудования, расходы на рекламу, прочие расходы и др.) со счета 26 «Общехозяйственные расходы» списываются на счет учета финансового результата 90.08.1.

Для расшифровки информации о списании затрат со счета 26 можно использовать специализированный отчет Справка-расчет «Списание косвенных расходов» (меню Отчеты - Справки расчеты , (рис. 4)

Рис. 4

Все затраты со счета 25 «Общепроизводственные расходы» списываются на счет учета затрат основного производства - Счет 20. При этом происходит автоматическое распределение суммы затрат, накопленной по каждому подразделению на счете 25 «Общепроизводственные расходы», между номенклатурными группами, выпускаемыми соответствующим подразделением со счета 20 «Основное производство».

Сумма затрат на счете 25 «Общепроизводственные расходы» к распределению по подразделению «Цех производства деревянной мебели» составляет 30 063,58 руб. (рис. 5)

Рис. 5

База распределения между номенклатурными группами счета 20.01 «Основное производство» хранится в регистре Методы распределения общепроизводственных и общехозяйственных расходов . В нашем примере для всех подразделений счета 25 «Общепроизводственные расходы» установлена единая база распределения - по фонду оплаты труда.

Для расшифровки информации о списании затрат со счета 25 «Общепроизводственные расходы» можно использовать специализированный отчет Справка-расчет «Распределение косвенных расходов» (меню Отчеты - Справки расчеты , рис. 6).

Рис. 6

По номенклатурной группе «Кресла "Восторг"» в течение месяца было выпущено две номенклатурные позиции: «Кресло "Восторг" белое» и «Кресло "Восторг" красное».

Сумма фактических расходов по номенеклатурной группе «Кресла "Восторг"» может быть получена с помощью стандартного отчета Оборотно-сальдовая ведомость по счету как сальдо на начало месяца плюс дебетовый оборот за месяц. Сумма затрат на «Кресла «Восторг» составила 482 405,37 руб.

Для распределени суммы затрат по номенклатурной группе «Кресла "Восторг"» программа использует в качестве базы распределения плановую себестоимость выпущенной в течении месяца продукции, относяцейся к данной номенклатурной группе.

Данный этап распределения можно проверить, используя специализированный отчет Справка-расчет «Себестоимость выпущенной продукции и оказанных услуг производственного характера» (меню Отчеты - Справки расчеты , рис. 7).

Рис. 7

Для получения в печатном виде калькуляции себестоимости произведенной продукции можно использовать специализированный отчет Справка-расчет «Калькуляция себестоимости продукции и услуг» (меню Отчеты - Справки расчеты ).

В отчете представлена подробная информация о затратах, сформировавших фактическую себестоимость произведенной за месяц продукции. При этом информация о суммах прямых и косвенных затрат представлена в отчете отдельными группами строк. В конце таблицы выводится информация об остатке затрат в незавершенном производстве на начало и на конец выбранного месяца.

- себестоимость рассчитывается по номенклатурным группам;

- затраты на себестоимость распределяются пропорционально плановой себестоимости.

Поэтому перед расчетом нужно определить и на выпускаемую продукцию.

Сам расчет и калькуляция выполняется обработкой « ».

Номенклатурных групп может быть сколько угодно (рис.1). Можно создать номенклатурную группу не только для каждого вида продукции, но и для каждой единицы продукции (Справочники – Доходы и расходы – Номенклатурные группы).

Плановые цены для калькуляции задаются в документе 1С « » (Склад – Цены – установка цен).

Есть еще одна важная особенность – в программе 1С 8.3 рассчитывается не только себестоимость продукции, но и стоимость материалов. Что это значит? Стоимость комплектующих может быть увеличена на величину дополнительных расходов(рис.3).

Например, если в приходной накладной указана цена материала, равная 10 руб., в производство может быть списана эта же позиция по цене гораздо большей(будут учтены затраты на доставку, страховку, «растаможку» и т.д.).

На рис.4 видны проводки, по которым стоимость бруса и пиломатериалов на складе увеличена соответственно на 1111,11 и 388,89 руб.

В обработке закрытия месяца в 1С Бухгалтерия 8.3 для расчета стоимости материалов есть специальный пункт – «Корректировка стоимости номенклатуры», эта операция выполняется до расчета стоимости продукции.

Проверка себестоимости

Что еще нужно сделать перед расчетом себестоимости?

В учетной политике смотрим разделы « », «Запасы» и «Затраты» (рис.4).

Здесь важно правильно задать методы распределения прямых и , а также установить флажки выпуска продукции и услуг производственного характера.

Получите 267 видеоуроков по 1С бесплатно:

В разделе «Параметры учета» проверяем пункты «Производство» и «Запасы» (рис.5).

Тип цен должен быть выбран таким, по которому заданы плановые цены в документе « ».

Оформление операций по производству

Какими документами отражается выпуск продукции и услуг:

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом « » из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

На рис.7 представлен документ выпуска. В нем указывается, что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которые заполняются или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

Важно соблюдать соответствие аналитике выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу. Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции .

Наше видео про оформление документа Отчет производства за смену в 1С 8.3:

Косвенные затраты при расчете себестоимости

Для учета косвенных затрат используются документы:

Анализ косвенных расходов также проводится по оборотно-сальдовой ведомости 25 и 26 счетов (рис.9).

Закрытие месяца в 1С 8.3 для расчета себестоимости

Итак, все настройки проверены, документы выпуска оформлены, затраты отражены. Можно приступать к расчету себестоимости. Вызываем обработку «Закрытие месяца»(рис.10).

Как видим, программа сама подсказывает последовательность действий. Каждую операцию из списка можно проверить и перепровести вручную. При выполнении каждого пункта программа анализирует корректность ввода, сообщает об ошибках и выдает рекомендации по их устранению(рис.11).

Данная система разработана на базе решения 1С Бухгалтерия с учетом специфики ресторанного бизнеса - имеется возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляций блюд, приготовления блюд и т.д. Основным документом, на основе которого производится операция калькуляции блюд является документ Рецептура. Вид документа может меняться в зависимости от характера операции: приготовление, разделка, разукомплектация. Рецептура — документ формирования калькуляции в 1С Общепит Заполняются стандартные реквизиты документа: Ответственный, Организация, Комментарий. Номенклатура. Реквизит является обязательным для заполнения. Ссылается на справочник «Номенклатура», где содержится информация об ингредиентах. Количество.

Калькуляция себестоимости готовой продукции в "1с:бухгалтерии 8"

Калькуляция продуктов питания — один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Предприятие 8. Общепит. Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности.

Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией. Программа 1С:Общепит автоматизирует процесс составления калькуляции блюда, что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания. Состав блюда и технология его приготовления в программе хранятся в документе Рецептура.

Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок, по разделке товаров и разукомплектации блюд.

Учет продуктов питания и калькуляция блюд в программе для общепита

Сопутствующие документы Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета.

Фактический расход продуктов должен совпадать с указанным в бумагах. Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт.

Блог о продажах, маркетинге и клиентском сервисекомпания смарт капитал инвест

Кроме того, можно формировать отчет, разворачивая каждый передел вплоть до ингредиента или учитывая только переделы первого уровня. Контрольный расчет расхода продуктов. Отчет предназначен для анализа расхода продуктов за период в виде унифицированной формы ОП-17 Контрольный расчет продуктов. Позволяет получить информацию о расходе продуктов за выбранный период. Данная форма предоставляет возможность формирования отчета как по нормативному составу, то есть «Рецептурам», так и по фактическим движениям регистра «Производство». Кроме того, можно формировать отчет, разворачивая каждый передел вплоть до ингредиента или учитывая только переделы первого уровня. Расход продуктов. Отчет предназначен для анализа расхода ингредиентов в производстве блюд за определенный период.

Данные о расходе ингредиентов представляются в нормативном и фактическом количестве на выпущенное количество продукции.

Калькуляция продукции в 1с:бухгалтерия 2.0

В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто. Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру.

В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке. Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов).

«кафе-усн» и «кафе-типовая»

Покупные товары реализуются по закупочной цене с учетом наценки. Рассмотрим калькуляцию на примере приготовления «Берлинского пирожного» предприятием «Общепит сервис». Калькуляция производится в расчете на 50 единиц изделия.

Для приготовления блюда по технологическим картам требуется: корица молотая - 20 г; масло сливочное - 0,1 кг; мука пшеничная - 0,250 кг; цедра - 50 г; сахар - 0,1 кг и яйцо - 6 шт. Калькуляционная карточка заполняется в следующем порядке: в соответствующие графы (Продукты) заносятся перечень продуктов-ингредиентов блюда и соответствующие единицы измерения (кг, г, шт); в графе Цена отмечается продажная цена за единицу измерения продукта; в графах Брутто и Нетто фиксируется количество продуктов на 50 изделий; соответственно в графе Сумма рассчитывается стоимость отдельных видов продуктов, необходимых для приготовления 50 единиц блюда.

Новый алгоритм расчёта себестоимости продукции в 1с бухгалтерия 8.3

В зависимости от установленной операции имеет смысл количества порций приготовляемого блюда, количество разукомплектовываемого блюда, количество порций комплексного обеда. Табличная часть документа заполняется составом ингредиентов готового блюда из справочника Номенклатуры. Заполняются данные Брутто, % потерь при холодной и горячей обработке, и соответственно выход ингредиента после обработки.

Внимание

Имеется возможность ввода аналогов и замены ингредиентов блюда. Кроме того, документ позволяет заполнять информацию по технологии приготовления и химикоэнергетическим характеристикам. Система 1С Общепит позволяет вести учет сложных блюд, но основе чего формировать Рецептуры с несколькими уровнями вложения.

Форма оп-1. калькуляционная карта

- автоматически рассчитывать вес блюда, исходя из веса ингредиентов, либо вводить его вручную

- видеть наценку по каждому ингредиенту в зависимости от установленной цены блюда

- распечатывать калькуляционную карточку

- распечатывать ведомость по выходу готового продукта, если ведется учет по уварке

- пересчитывать калькуляционную карточку автоматически на новую дату, исходя из средних закупочных цен на ингредиенты, либо устанавливая при пересчете цены на ингредиенты вручную

- использовать данные из калькуляционных карт в производственных отчетах независимо от сумм проводок по счетам, которые программа будет рассчитывать, исходя из средней стоимости ингредиентов

- программа «Кафе-типовая» дополнительно позволяет работать с полуфабрикатами

Документ производства является основным рабочим документом в программе по общепиту.

Эти программы прекрасно зарекомендовали себя на протяжении многих лет работы, фирма 1С гарантированно их поддерживает и обновляет, но главное — они знакомы большинству бухгалтеров, потому их использование в несколько новой роли не вызовет больших затруднений. Наша доработка не коснулась базовых структур конфигураций, поэтому при выходе очередного обновления или комплекта отчетности «Кафе-УСН» и «Кафе-типовая» будут гарантированно обновляться. «Кафе-УСН» и «Кафе-типовая» — наши программы для автоматизации предприятий общепита, полюбившиеся бухгалтерам с 2003-го года! На сегодняшний день было продано несколько тысяч их копий. Мы получили десятки отзывов с благодарностями и пожеланиями не оставлять этот проект.

Вы сможете быстро вводить новые документы, открывать введенные ранее, не заходя в журнал, формировать отчеты, делать переоценку, работать с журналами, выполнять поиск информации по базе. Это удобно, потому что, определив для себя очередную задачу, не придется искать во многих меню, как ее выполнить в программе: все, что требуется для работы действительно находится под рукой. Без сомнения, калькуляционная карта — это центральный документ любой программы по общепиту.

Оттого, насколько удобно с ней работать, зависит скорость и эффективность всего процесса. Для одного и того же блюда в программе может быть множество калькуляционных карт. При выпуске продукции всегда будет учитываться самая последняя калькуляция на дату выпуска.

Таким образом, в программе можно проследить динамику цен на выпускаемую продукцию и статистику расхода ингредиентов за продолжительный период времени.

Калькуляционная карта в 1с бухгалтерия

Программы «Кафе-УСН» и «Кафе-типовая» позволяют автоматизировать составление меню на разных точках, расчет стоимости блюд, списание продуктов, списание изготовленных блюд, пересчет калькуляционных карт согласно средней и средневзвешенной стоимости компонентов, формирование производственных отчетов за произвольный период времени. При выборе соответствующего режима работы, в программах можно вести учет по уварке ингредиентов. Итак, говоря о «Кафе-УСН» и «Кафе-типовая», мы подразумеваем не принципиально новые программы, но типовые разработки фирмы 1С, дополненные независимым блоком «Кафе», позволяющим использовать их на предприятиях общественного питания.

Так называется наша фирменная технология. «Все — под рукой» — это симпатичное меню, позволяющее управлять блоком «Кафе» с помощью всего четырех кнопок.

Калькуляционная карта в 1с 8.3

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия. Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т.д. Как уже было замечено основной задачей является не только экономически обоснованное ценообразование, для предотвращения убыточной работы заведения, но и контроль расхода складских запасов с целью недопущения нецелевого использования ТМЗ.

Рассмотрим порядок составления калькуляции ручным способом. Расчет отпускных цен на готовые блюда предприятий общепита производят на основе специальных калькуляционных карточек формы ОП-1 для каждого вида продукции. Калькуляцию составляют в расчете на одно или сто блюд.