Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

Образец документа

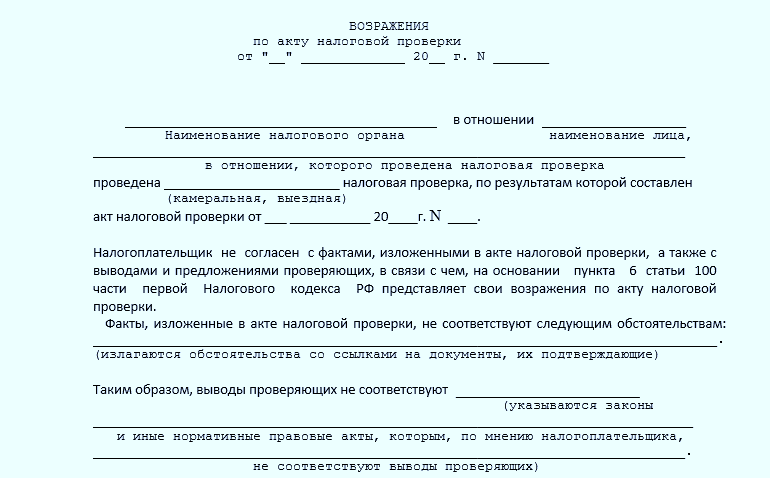

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

Основная функция налогового надзорного органа – проведение камеральных проверок ведущих коммерческую деятельность организаций.

Целью подобных проверок является выявление нарушений налогового и иного законодательства, схем ухода от налогов. Аудиторы ориентируются на статьи НК РФ, федеральное законодательство, постановления Минфина.

По результатам окончания проверки составляется специальный акт. Но сотрудникам ФНС свойственно ошибаться.

Потому юридическое лицо, индивидуальный предприниматель имеют право обжаловать составленный акт. Порядок проведения этой процедуры устанавливается законом.

Что нужно знать

Камеральная проверка – обязательная процедура. Рано или поздно она назначается любому предприятию.

Причем помимо Федеральной налоговой службы право проводить её имеют следующие учреждения:

Основной причиной этому является необходимость проведения отчислений в пользу данных государственных внебюджетных фондов от заработной платы работников.

Она является налоговой базой. Но необходимо помнить о неприменимости налогового законодательства в целом к проводимым сотрудниками таких фондов проверкам.

В преддверии камеральной проверки либо при необходимости составления возражения потребуется заранее изучить следующие вопросы:

- необходимые определения;

- порядок работы налоговых органов;

- действующие нормативы.

Возражение на акт камеральной проверки ПФР имеет некоторые отличия от аналогичного документа при проверке ФСС и ФНС. Важно помнить о данном моменте.

Необходимые определения

Для правильного составления возражения на акт результатов камеральной проверки потребуется ознакомиться с действующим законодательством.

Но понимание его возможно лишь при предварительном рассмотрении всех необходимых определений. К наиболее важным терминам можно отнести следующие:

- ФНС, ПФР, ФСС;

- камеральная проверка;

- акт камеральной проверки;

- налоговая декларация (расчет);

- возражение.

Все эти учреждения могут требовать предоставления различных документов, связанных с отчетностью. Но наиболее обширные права присутствуют только у ФНС.

Налоговый орган не только может требовать представления всех данных, но также изымать документы, проводить их инвентаризацию.

Камеральная проверка – специальная процедура, представляющая собой аудит всех отчислений в пользу государства, его фондов.

Она включает проверку налоговой декларации, права на использование и других.

Проводится сведение документации. При наличии несоответствий, недоплаты предприятие обязано будет доплатить государству недостачу.

По результатам такого рассмотрения предприятие привлекается к налоговой ответственности. Важно помнить о различных сроках для написания возражений:

Если данный срок уже вышел, а возражения не были составлены – это не лишает проверяемое предприятие права провести разъяснение позже. Но данные сроки желательно все же соблюдать.

Образец возражения на акт камеральной налоговой проверки лучше всего разыскать заранее на авторитетном источнике в интернете.

Особенно если должного опыта его составления не имеется. Так можно избежать множества сложностей и затруднений.

Возражение на акт камеральной и выездной проверки представляет собой процедуру, при которой выражается несогласие с решением налоговых или других контролирующих органов и фондов (ФСС, ПФР).

Порядок проведения процедуры

Последовательность действий налогоплательщика, получившего результаты налоговой проверки, приведена ниже.

- Выдача акта проверки.

- Аналитическое изучение полученного документа на предмет законности руководителем, бухгалтером и юристом.

- Решение о составлении возражения.

- Его отправка в налоговые органы.

На подготовку возражения у налогоплательщика есть 10 дней при камеральной проверке или 2 месяца при выездной. Пожалуй, в этом состоят отличия данного документа относительно вида проверки.

В зависимости от того, кто осуществлял проверку, сроки подачи документа о несогласии могут различаться (ФНС, ФСС или ПФР), поэтому в каждом случае необходимо их уточнять. Документ составляется, если субъект предпринимательской деятельности не согласен:

- с актом проверки (п.6 ст.100 НК РФ);

- с фактами налоговых нарушений, обнаруженных в ходе проверки (п.5 ст.101).

Отсчёт десятидневного или двухмесячного срока производится со следующего дня после получения акта (п.2 ст.6.1 НК РФ).

Не опаздывайте с подачей возражения на акт камеральной налоговой проверки, тогда шансов отстоять свою правоту будет больше

Как определить крайний срок подачи возражения?

Например, предприятию выдан акт 10 апреля 2017 г. В этом случае последний день для подачи возражения - 20 апреля 2017 г. для камеральной и 10 июня 2017 г. для выездной.

Бывают случаи, когда срок попадает на число, которого в том месяце не существует, тогда последним днём для представления возражения является последний календарный день этого месяца.

Например, налоговая инспекция представила предприятию акт выездной проверки 31 июля 2016 г. Значит, последний день для возражения будет 30 сентября 2016 года.

Ранее были более строгими требования к соблюдению сроков, в настоящее время можно возражать и позже, но всё-таки рекомендуется укладываться в сроки.

Если всё-таки предприниматель задержался, возражения можно подготовить к моменту рассмотрения материалов проверки, куда приглашается представитель проверяемой стороны . Именно на этом заседании должны принять возражения и учесть их в ходе обсуждения.

Составление документа о несогласии с решением налоговой службы

С учётом того, что этот документ имеет особенности, присущие отдельно взятому субъекту предпринимательской деятельности, унифицированной формы не существует. Возражение составляется в свободной форме, однако существуют общие требования к его содержанию.

Как написать о несогласии с результатами проверки

В документе обязательно должна присутствовать всё нижеследующая информация.

- Наименование налоговой службы, в которую будут представлены данные возражения.

- Полное название предприятия или Ф. И. О. ИП.

- При наличии указать ИНН и КПП.

- Юридический адрес компании, адрес регистрации ИП.

- Число, месяц и год представленного документа.

- Перечислить налоги или другие расчёты, которые были объектом проверки с указанием периода.

- Точные числа начала и завершения проверки.

- Данные о проверяющих инспекторах.

Для ориентира предлагается стандартная структура письма.

- Вводная часть, состоящая из 2–3 абзацев.

- Описательная, в ней содержится основной текст.

- Резолюция.

- Выводы и просьбы.

В тексте возражений чётко обозначаются пункты, с которыми налогоплательщик не согласен. Целесообразно перечислить их в той же последовательности, что и в акте . В зависимости от объёма возражений, они могут быть оформлены либо на акт в целом, либо по отдельным моментам. В возражениях не следует упоминать о недоразумениях во время проведения проверки, главное, изложить конкретные претензии, подтверждённые фактами.

Следует разобраться в характере несогласия с мнением налоговиков, ведь если речь только о нарушениях самой процедуры проверки, возражения не подаются. Подобные претензии можно предъявить в ходе обжалования решения.

По каждому пункту необходимо привести веские аргументы, подтверждающие позицию налогоплательщика. Каждое обоснование должно иметь ссылку на конкретную статью закона.

При составлении возражений на акт проверки необходимо ссылаться на соответствующие статьи закона

Кроме основного законодательства в сфере налоговой политики, существуют письма Минфина, в частности, адресованные данному предприятию. Если ссылаться на них, возражение будет более убедительным. Целесообразно также будет сослаться на разъяснения, которые предлагает ФНС на официальном сайте.

Нелишним будет обратиться к коллегам, которые уже попадали в подобную ситуацию. К тому же у них есть письма от Минфина и разъяснения ФНС, необходимые при составлении возражения.

Можно использовать примеры судебных решений, сделать копии документов Верховного и арбитражного судов.

Возражения подписываются либо руководителем, либо доверенным лицом.

Чтобы доказать свою правоту, компания может оформить приложение к основному документу. Его следует отправить в проверяющий орган отдельно от возражения в оговорённый срок (п.6 ст.100 НК РФ).

Как оформлять свои документы

Каждый документ должен быть заверен отдельно подписью и печатью. Существует и другой способ - все копии подаются в виде подшивки и заверяется одной заверительной надписью. Однако такая форма не всегда устраивает налоговых инспекторов, которые могут придраться к тому, что документы заверены с нарушениями и даже выставить за это штраф в размере 200 руб. за каждый неправильно оформленный документ.

Хотя, как свидетельствует практика, подобные действия со стороны налоговиков признаются судом неправомерными и штрафы отменяются.

Многостраничные документы необходимо пронумеровать, прошить и оформить заверительную надпись: «верно» или «копия верна», дата, должность, Ф. И. О. и подпись с расшифровкой лица, подписавшего документ.

Участие в рассмотрении акта камеральной проверки

После полученного извещения в письменном виде или телефонном режиме желательно явиться на заседание, особенно если предприниматель уверен в правомерности предъявляемых возражений.

Для участия в заседании необходимо иметь при себе следующие документы:

- удостоверение личности;

- доверенность, если присутствовать будет не руководитель, а его представитель;

- копию основного документа о несогласии с итогами «камералки»;

- акт проверки;

- Приложение.

Необходимо также подготовиться теоретически, продумать логичное и аргументированное выступление, привести реальные примеры, заострить внимание на разъяснениях Минфина, ФНС, ПФР и ФСС.

Можно использовать момент, который может сыграть в пользу проверяемого. Например, если он не уверен в том, что сможет доказать свою правоту, являться на заседание необязательно. Однако после можно подать в вышестоящие инстанции или в суд заявление об обжаловании решения по причине нарушения процедуры рассмотрения, которое происходило в отсутствие налогоплательщика.

Обратите внимание: до принятия решения по жалобе (апелляционной жалобе) вы вправе отозвать её полностью или в части. Для этого надо направить в налоговый орган письменное заявление. В этом случае вы утрачиваете право на повторное обращение с жалобой по тем же основаниям.

п. 7 ст. 138 НК РФ

Подготовка письменных возражений по результатам проверок НДС и налога на прибыль

В приведённом выше примере налогоплательщик протестует против результатов акта камеральной проверки по НДС, описывает приведённые в документе факты как неправомерные и просит назначить дополнительные проверочные мероприятия.

В возражении на акт проверки следует не только писать допущенные в ходе неё нарушения, но и обосновать правильность определения налоговой базы, применения вычетов или же исчисления сумм налога.

Каким образом и куда направлять возражение?

Подготовленный документ в письменной форме отсылается по адресу территориальной налоговой инспекции, проводившей проверку (п.6 ст.100 НК РФ), или передаётся непосредственно в канцелярию. Это может сделать руководитель или доверенное лицо (ст.27, 29). Желательно подготовить два экземпляра, один - для налоговой, другой с отметкой о принятии остаётся у заявителя возражений.

Если нет возможность подать документ лично, его можно отправить заказным письмом по обычной почте. Здесь очень важно обратить внимание на сроки, когда датой вручения считается шестой день от дня почтовой отправки (п.5 ст.100 НК РФ).

Время рассмотрения письма

Возражение рассматривается руководителем или его заместителем налоговой инспекции, проводимой аудит. Крайний срок окончания рассмотрения определён десятым днём после окончания срока представления возражения, а не от момента его получения от проверяемого налогоплательщика. На основании п.1 ст.101 НК РФ этот срок может быть продлён до 1-го месяца.

После рассмотрения выносится соответствующее решение. В зависимости от реального положения дел налоговики могут:

- привлечь к ответственности одного или нескольких налоговых инспекторов за нарушение налогового законодательства;

- подготовить отказ о привлечении к ответственности по причине непризнания совершённого правонарушения налоговыми сотрудниками (п.7 ст.101 НК РФ).

Что делать после отправки возражения?

Руководителю компании или ИП предстоит ожидать результата в течение отведённого времени для рассмотрения возражения. По истечении срока налогоплательщику приходит уведомление о принятом решении. Если этого не произошло, следует обратиться в налоговую службу и выяснить причину. Когда выяснится, что со стороны налоговиков явно игнорируется рассмотрение документа о несогласии с актом проверки, не стоит на этом останавливаться. Для дальнейших действий существуют вышестоящие контролирующие и судебные органы.

Что делать, если в ИФНС отказываются принять возражение

Некоторые налогоплательщики сталкиваются с тем, что сотрудники инспекции не собираются принимать возражения в допустимые сроки. Этот факт является прямым нарушением со стороны контролирующих органов. В такой ситуации необходимо обратиться в соответствующие вышестоящие инстанции или в суд.

Юристы рекомендуют применять подобные меры лишь в тех случаях, когда предприниматель полностью уверен в своей правоте . Следует помнить, что процедура судебного разбирательства довольно длительная и требует финансовых затрат. Однако не стоит от неё отказываться, если налогоплательщик имеет достаточно законных оснований, подтверждённых документально, что гарантирует ему принятие решения в его пользу.

Как правило, любая налоговая проверка заканчивается выявлением тех или иных нарушений. Однако не всегда подобные действия контролирующих органов объективны, иногда случаются элементарные математические ошибки в подсчётах или явные нарушения налогового законодательства. Чтобы добиться справедливости, налогоплательщик может воспользоваться удобным инструментом, которым является возражение на акт налоговых проверок. Достаточно заполнить его в соответствии с требованиями законодательства, пояснить свою позицию и своевременно передать документ в налоговую инспекцию.

АКТ N 12 КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Общества с ограниченной ответственностью "Аноним" ИНН/КПП

г. Москва 07.03.2012 (место составления) (дата)Мною, старшим государственным налоговым инспектором отдела камеральных проверок N 1 инспекции Федеральной налоговой службы проведена камеральная налоговая проверка на основе уточненной налоговой декларации по налогу на добавленную стоимость Общества с ограниченной ответственностью "Аноним" ИНН/КПП (ООО "Аноним"), представленной 01.12.2011 за II квартал 2011 г.

Проверка проведена в соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства о налогах и сбора. (Текст N 1 "Не по форме")

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проверка 01.12.2011 01.03.2012 начата ----------, окончена ----------. (дата) (дата)1.2. Место нахождения организации (филиала, представительства):

1.3. Настоящая камеральная налоговая проверка проведена на основе налоговой декларации.

1.4. В ходе камеральной налоговой проверки проведены следующие мероприятия налогового контроля:

1.5. Основные виды деятельности:

1.6. Среднесписочная численность:

1.7 Сведения об учредителях:

2. НАСТОЯЩЕЙ ПРОВЕРКОЙ УСТАНОВЛЕНО СЛЕДУЮЩЕЕ:

2.1 Установлено, что счета-фактуры подписаны неустановленным лицом. (2)

2.2. Генеральный директор назначен сторонним человеком. (3)

2.3. Компанией не представлены истребованные документы, таким образом, инспекция имеет право полагать, что ООО "Аноним" не проводило анализ дееспособности контрагента и не запрашивало соответствующие документы у него. (4, 5)

2.4. Выявлена неуплата контрагентом налога с реализации. В соответствующую инспекцию направлено информационное письмо. (6)

2.5. Компания не проявила должную осмотрительность в выборе поставщиков. (7)

2.6. Среднесписочная численность организации - 1 человек. По данным баланса основные средства у организации составляют 0 руб. Соответственно, организация не имеет возможности оказывать услуги или выполнять работы. (7)

2.7. Контрагент сдает единую (упрощенную) декларацию - нулевую отчетность и декларации по НДС - нулевые. (8)

2.8. Деятельность компании экономически необоснованна. (9)

2.9. Не поступили ответы от банков, следовательно, оплата товара не производилась. (10)

Таким образом, применение налоговых вычетов по НДС не обоснованно.

3. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПРОВЕРЯЮЩЕГО ПО УСТРАНЕНИЮ ВЫЯВЛЕННЫХ НАРУШЕНИЙ

3.1. Всего по результатам настоящей проверки установлено:

3.1.1. Неуплата (неполная уплата, неперечисление в бюджет) налога за период в сумме:

3.1.2. Завышение налога на добавленную стоимость, предъявленного к возмещению из бюджета:

3.1.3. Исчисление в завышенном размере суммы налога:

3.2. По результатам проверки предлагается:

3.2.1. Взыскать с ООО "Аноним" налоги и пени.

3.2.2. Внести необходимые исправления в документы бухгалтерского и налогового учета.

3.2.3. Привлечь ООО "Аноним" к налоговой ответственности, предусмотренной Налоговым кодексом Российской Федерации:

Приложения: на 6 листах.

В случае несогласия с фактами, изложенными в настоящем акте камеральной налоговой проверки, а также с выводами и предложениями проверяющего Вы вправе представить в течение 15 дней со дня получения настоящего акта в инспекцию письменные возражения по указанному акту в целом или по его отдельным положениям. При этом Вы вправе приложить к письменным возражениям или в согласованный срок передать документы (их заверенные копии), подтверждающие обоснованность своих возражений.

После введения новой формы 6 НДФЛ возможности налоговых органов расширились. Они вправе провести камеральную проверку.

Если выявлены разногласия, на организацию может быть наложен штраф. В случае несогласия с действиями налоговой, налогоплательщик вправе составить письменное обращение в налоговую службу. Образец возражения на акт камеральной налоговой проверки по 6-НДФЛ приведен ниже.

Камеральная проверка в 6 НДФЛ

Камеральную проверку налоговые службы проводят на своих рабочих местах без непосредственного выезда в организации. Их действия обусловлены в письме БС-4-11/3852 ФНС.

Отчет 6-НДФЛ проверяется путем сличения контрольных соотношений:

- Дата выполнения и предоставления формы;

- показатели в строке 020 должны быть больше либо равны показателю в строке 030;

- те же критерии и для строк 040 и 500 (больше или равны);

- расчет НДФЛ с учетом процентной ставки и примененных в данный период времени вычетов.

Затем сличаются платежи:

- Разница значений по стр. 070 и стр. 090 равна суммам, которые прошли по банковским впискам.

- дата платежа НДФЛ, который прошел через банк должна быть раньше даты в стр. 120.

Третья группа камеральной проверки 6 НДФЛ сопоставляет декларацию по налогу на прибыль только в отчете за календарный год:

- Итоги по стр. 020 в отчете 6-НДФЛ должны совпадать с такими же значениями в стр. 020 второго приложения к декларации;

- стр. 025 в форме должна совпадать с величиной дохода по тому же коду во 2-м приложении к декларации;

- НДФЛ по стр. 040, который рассчитан по ставке в стр. 010, должен быть равен налогу по такой же ставке в стр. 030 приложения №2 к декларации на прибыль;

- стр. 080 с информацией о неудержанном НДФЛ, должна быть равна сумме по стр. 034 во 2-м приложении к декларации;

- данные о сотрудниках, получивших зарплату в календарный период, должны быть равны количеству приложений №2 к декларации по прибыли.

В случае обнаружения расхождений, налоговики выставляют требование о предоставлении пояснительных данных по отчету.

Сроки проведения камеральной проверки по 6 НДФЛ

Сроки проведения проверки определены в статье 88 Налогового Кодекса и составляют 3 месяца со дня поступления отчета в налоговую инспекцию.

Согласно п. 5 ст. 100 Налогового Кодекса, требование должно быть вручено физическому лицу. Время на составление требования в течение 10 дней с даты окончания проверки.

После этого периода все процедуры по проверке заканчиваются. На что составляется заключение о достоверности расчетных значений.

Когда придется писать пояснения к 6 НДФЛ

Бывают случаи, когда организация не согласна с результатами контроля. В таком случае ей необходимо написать возражение. Свои доводы лучше подавать в письменной форме:

- Так организация доказывает серьезность своих намерений;

- возражения в устной форме налоговыми службами не принимаются:

- это будет доказательством в дальнейших судебных спорах.

Документ с возражением следует подавать только в том случае, если организация абсолютно уверена в своей правоте. Следует найти убедительные причины, чтобы контрольные или судебные органы приняли сторону налогоплательщика.

Нужно быть готовыми к дополнительным проверкам, в результате которых могут быть выявлены более серьезные факты нарушений. Поэтому перед подачей возражений следует тщательно проверить все показатели, НДФЛ и документы.

Почему налоговики запросят пояснения по 6 НДФЛ

В случае обнаружения несопоставимых или недостоверных значений налоговики обязательно уведомляют о них организацию, которая заполняла форму 6-НДФЛ и требуют предоставить пояснения о причине возникновения нестыковок:

Ответственность

Не все ошибки в форме 6-НДФЛ приводят налогоплательщика к налоговой ответственности. Для того, чтобы организации было выписано взыскание, необходимо два условия:

- Если нарушения связаны с ошибкой, в результате которой произошла недоимка НДФЛ в карточке налоговой. Это может произойти, если во втором разделе формы 6-НДФЛ был завышен налог, но в бюджет перечислена правильная сумма;

- ошибка нарушила права сотрудников, например, право на вычет.

Сумма штрафа за такие нарушения – 500 рублей

Более серьезное наказание за нарушение срока представления формы отчетности 6 НДФЛ что чревата суммой 1000 руб. за каждый месяц со дня не предоставления;

За нарушение срока перечисления НДФЛ налоговая может вынести решение о взыскании 20 процентов от суммы неуплаты.

В остальных случаях штраф не применяется.

Возможные ошибки подробно указаны в таблице:

Как написать о несогласии с результатами проверки

Законодательно не установлена определенная форма возражения по акту камеральной проверки. Поэтому налоговый агент вправе представлять возражение, которое написано в письменном виде, к акту в произвольном формате. Обязательно составлять два документа, один из которых будет передан в налоговую, второй остается в организации.

В ответе необходимо перечислить:

- Наименование налоговой инспекции, которая проводила камеральный контроль;

- название организации – налогового агента;

- юридический адрес организации;

- дату письменного обращения;

- наименование документа, в котором были выявлены расхождения;

- срок сдачи отчета;

- дату начала и окончания проверки.

После чего по порядку перечислить пункты, по которым возникли возражения.

Если в организации есть претензии к ходу проведения проверки, на такие действия такое возражение подавать не следует. Это может привести к негативным последствиям. Возражения следует подавать только в отношении заполнения и расчета формы 6-НДФЛ.

Все данные следует аргументировать со ссылкой на законодательные акты либо на разъяснения Министерства Финансов.

Пояснения в налоговую по 6 НДФЛ: образец 1

В данном случае ответ в налоговую был дан вследствие допущенной ошибки в КБК:

Пояснения в налоговую по 6 НДФЛ образец 2

Данное пояснение расшифровывает сумму НДФЛ в отчете. Форма ошибок не содержит:

Как правильно подать пояснения по 6 НДФЛ

Результаты камерального контроля в организации должны быть рассмотрены в течение 5 рабочих дней с момента получения требования. При необходимости следует выставить пояснения. Типовой формы не предусмотрено. Пояснительная записка должная содержать все данные согласно требованиям по заполнению подобных документов.

Обязательно указать, на какой документ представляется пояснение. В тексте необходимо четко описать ситуацию, при необходимости приложить копии подтверждающих документов и расчет фиксированных взносов. Они должны быть заверены в установленном порядке.

Что делать если в ИФНС отказываются принять возражение

Может возникнут такая ситуация, когда сотрудники налоговых служб отказываются принимать возражения. Это прямое нарушение законодательства. В таком случае следует обратиться в вышестоящие организации ИФНС России или в суд.

Это можно делать только, будучи полностью уверенными, что инспекторы ошиблись при проверке.

Итоги

Акт контрольной проверки может быть составлен только в случае обнаружения расхождений в форме 6-НДФЛ. Если организация считает его неправомерным, можно составить письменное возражение с подробным описанием причин. Нужно помнить, что независимо от конечного результата, налоговики могут выйти на проверку документации и ведения учета в организации.