Cчет 62 бухгалтерского учета — это специальный аналитический счет, который используют для отражения операции поставщика с покупателем и заказчиком. Данная статья даст Вам представление об основных проводках по счету 62, что отражается по дебету и кредиту 62 счета, а также о документах, которые являются основанием для их осуществления.

Счет 62 — может отражать как нашу задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). Поэтому этот счет считается активно-пассивным — он может попасть в бухгалтерский баланс в Пассив и в Актив.

По кредиту 62 на счет поступают средства от , а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет – оплата, поступившая в общем порядке;

- Счет – .

Кроме того, существует субсчет для обособленного учета полученных векселей (). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по . Погашение основной суммы долга отражается проводкой Дт (для валютных счетов ДТ ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Оборотно-сальдовая ведомость по 62 счету на примере

Рассмотрим пример формирования оборотно-сальдовой ведомости по 62 счету из программы 1С:

Что мы видим из этой ОСВ?

Например, контрагент «ООО Рога и копыта» за 2016 год произвел оплату в нашу пользу на сумму 61’114,56 рублей, а мы отгрузили ему товаров или оказали услуг на сумму 27’110,68 рублей. Конечная перед покупателем составляет 34’004,88 рублей.

Основные проводки по счету 62

Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя. Рассмотрим каждый из этих случаев на примере.

Отражение расчетов с покупателями в общем порядке

Допустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб., НДС 5186 руб. Себестоимость товара 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

Данная операцию в учете ООО «Фактотум» будет выглядеть так:

Использование счета 62 для учета авансов полученных

Рассмотрим пример:

ООО «Гипер» является поставщиком канцелярских товаров. Организация заключила договор с ООО «Гамма» на сумму 36 000 руб., НДС 5492 руб. Договором предусмотрена предоплата.

В данном случае бухгалтер ОО «Гипер» сделает в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62/2 | От ООО «Гамма» поступил аванс по договору поставки | 36 000 руб. | Банковская выписка | |

| 76 Авансы полученные | 68 НДС | Начислен НДС с аванса 18 % | 5492 руб. | Банковская выписка |

| 68 НДС | 76 Авансы полученные | Восстановлен НДС 18%, начисленный с аванса | 5492 руб. | |

| 62/1 | 90/1 | Отражена выручка от поставки канцтоваров | 36 000 руб. | Товарная накладная |

| 62/2 | 62/1 | Зачтен аванс, полученный от ООО «Гамма» | 36 000 руб. | Банковская выписка, товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% для перечисления в бюджет | 5492 руб. | Банковская выписка, товарная накладная |

Проводки по счету 62 «Векселя полученные»

Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

Представим, что ООО «Нова» выступает поставщиком, а ООО «Антика» — покупателем по договору поставки мебели. Сумма договора 114 000 руб., НДС 17 390 руб. В качестве обеспечения долга ООО «Антика» выдает ООО «нова» вексель.

ООО «Нова» отразит в учете такие операции:

Аналитический учет счета 62, организованный с учетом всех необходимых критериев, обеспечит точное и прозрачное ведение счета 62.

В статье разберемся с тем, как учитываются в бухгалтерии взаимоотношения с покупателями. Какой счет используется для учета покупателей, какие проводки выполняются. Рассмотрены проводки при обычной продаже, при получении аванса от покупателя или векселя.

Для учета расчетов с покупателями используется счет 62 «Расчеты с покупателями», по дебету которых отражается задолженность покупателя перед продавцом, а по кредиту – оплата за товар, работы, услуги.

Покупатели могут рассчитаться с продавцом либо после получения товара, либо, внеся предоплату, то есть перечислив аванс на расчетный счет продавца. Оплата покупателем товара производится на основании выставленного счета на оплату, образец которого можно посмотреть .

Учет расчетов с покупателями при продаже

Выручка от продажи товаров (работ, услуг) признается доходом от обычного вида деятельности и отражается по кредиту счета 90 “Продажи”.

Если же продажа разовая и не является обычным видом деятельности предприятия (например, продажа основного средства), то выручка отражается в составе прочих доходов по кредиту счета 91 “Прочие доходы и расходы”.

Подробно эти два счета 90 и 91 будут рассмотрены чуть позже, они интересные и не похожие на другие счета, имеют свои особенности. С продажной стоимости товаров (работ, услуг) необходимо рассчитать НДС и направить его к уплате.

Проводки по счету 62 при обычной продаже:

Дебет | Кредит | Название операции |

Отражена выручка от реализации товара (работ, услуг) |

||

Начислен НДС по реализованным товарам (работам, услугам) |

||

Отражена выручка от продажи основных средств, нематериальных активов, материалов |

||

Начислен НДС по реализованным активам |

||

Получена оплата от покупателя |

Учет аванса полученного при расчетах с покупателями

Если покупатель оплачивает товар заранее и перечисляет аванс, то для учета расчетов с покупателями в данном случае на счете 62 открывается субсчет 2 «аванс полученный», при этом на субсчете 1 будут отражаться расчеты с покупателями в общем случае.

Проводки по учету авансов полученных (счет 62)

Дебет | Кредит | Название операции |

62.Аванс полученный | От покупателя поступил аванс на расчетный счет |

|

76.НДС с авансов полученных | Начислен НДС с полученного аванса |

|

Отражена выручка от реализации товара |

||

Начислен НДС по реализованным товарам |

||

62.Аванс полученный | Зачет аванса в счет погашения задолженности |

|

76.НДС с авансов полученных | Принят к вычету НДС в связи с реализацией товара, оплаченного авансом |

Учет векселей полученных от покупателя:

Если покупатель выдал продавцу простой вексель, его нужно учитывать на субсчете 3 «Вексель полученный» счета 62. После продажи продукции проводкой Д51 К62.Вексель полученный – данный вексель погашается.

Если номинальная стоимость полученного векселя превышает стоимость продажи, то сумма превышения отражается проводкой Д62.Вексель полученный К 90/1.

Проводки по счету 62 при оплате векселем:

Счет 62 в инфографике. Типовые проводки

На рисунке ниже представлены основные проводки счета 62 “Расчеты с покупателями и заказчиками”.

Типовые проводки по счету 62

Пример учета расчетов с покупателями и заказчиками. Проводки

По сути дела, на счете 62 «Расчеты с покупателями» отражается задолженность покупателя перед продавцом, то есть дебиторская задолженность. Проводки по счету 62 выполняются в момент совершения продажи, то есть в момент .

Таким образом, на счете 62 отражаются расчеты с покупателями и на нем могут быть открыты 3 субсчета:

- субсчет 1 – для отражения расчетов по обычной продаже;

- субсчет 2 – для учета полученного аванса;

- субсчет 3 – для учета полученных векселей.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: “ “.

Видео-урок “Расчет с покупателями и заказчиками. Счет 62”

В данном видео-уроке разбирается бухгалтерский счет 62 “Расчеты с покупателями и заказчиками”, рассматриваются типовые проводки и примеры. Ведет урок главный бухгалтер Гандева Н.В. (преподаватель, эксперт сайта “Бухгалтерия для чайников”). Нажмите для просмотра видео ⇓

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

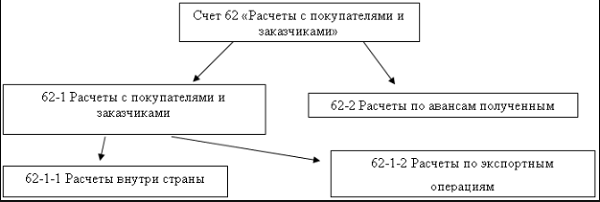

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.

Вложенные файлы

- Инструкция по применению счета 62.doc

Один из главных участков бухгалтерского учета любой компании - это учет операций по покупателям. В шестом, расчетном, разделе плана счетов покупатели стоят на втором месте, после поставщиков. С точки зрения последовательности это справедливо. Как говорил персонаж всем известного мультфильма: для того чтобы что-нибудь продать, это что-то нужно купить. А мы к этому добавим: или создать.

Для чего предназначен счет

По своей значимости следовало бы поставить этот счет на первое место в разделе. Ведь деятельность как производственной, так и торгующей организации нацелена на конечного потребителя - покупателя. Только для него крутится весь механизм. Только объем продаж дает то, ради чего создана любая компания, - прибыль.

Наименование этого счета всегда вызывало интерес у дотошного человека. А почему, собственно, покупатели и заказчики? Разве это не одно и то же?

Название 62 счета существует со времен советской торговли, в которой было разграничение:

- покупатели - это приобретатели товара, вещей и прочих материальных предметов;

- заказчики - это приобретатели услуг, работ и других действий по их требованиям.

В современном мире границы между ними расплылись. Заказчики превратились в клиентов, а клиенты - в покупателей. Но суть осталась прежняя - все они что-то приобретают и платят деньги. Задача бухгалтера тоже осталась прежней: внимательно учесть все продажные операции и поступления оплаты за них. Для всего этого служит счет 62.

Бухгалтерская сущность счета

Счет 62 относится к разряду активно-пассивных. Сальдо может быть как положительное, так и отрицательное. Все зависит от того, какая сумма будет преобладать - сумма реализации или оплаты. К счету 62 в бухгалтерском учете открываются два субсчета:

- 62.01 - Расчеты с покупателями и заказчиками.

- 62.02 - Расчеты с покупателями и заказчиками по полученным авансам.

В дебет счета записываются суммы операций по поставкам товаров, а в кредит - поступление оплаты за них. Рассмотрим все подробно.

Дебетовая часть счета

Начнем с дебетового оборота и узнаем, по каким операциям суммы будут записываться в дебет 62 счета и с какими счетами будет его корреспонденция.

Для наглядности примеры проводок оформим таблицей.

| Содержание операции | Дебет счета | Кредит счета | Первичный документ-основание | Сумма проводки |

| Реализация товаров, работ, услуг | 62.01 | 90.01 | ||

| Начислены пени, штрафы по договорам купли-продажи с покупателями | 62.01 | 91.01 | Расчет пени, штрафов, бухгалтерская справка-расчет, двусторонний акт выставленной и принятой неустойки по договору | Сумма выставленных пени, штрафов, включая НДС, если налог был исчислен |

| Зачет аванса от покупателя | 62.02 | 62.01 | Товарная накладная, акт выполненных работ (оказанных услуг) | |

| Возврат аванса покупателю с расчетного счета | 62.02 | 51 | Выписка банка, письмо от покупателя на возврат денежных средств, акт сверки расчетов | Сумма аванса, поступившая от покупателя, включая НДС |

| Возврат аванса покупателю из кассы (наличные расчеты между юридическими лицами ограничены пределами 100 000 рублей) | 62.01 | 50 | Расходный кассовый ордер, доверенность на получение денег, письмо покупателя на возврат денежных средств, акт сверки расчетов | Сумма аванса от покупателя, включая НДС |

Кредитовая часть счета

Теперь перейдем к кредитовой части счета. Какие операции будут заноситься в кредит счета 62, в корреспонденции с какими счетами, укажем также в таблице.

| Содержание операции | Дебет счета | Кредит счета | Первичный бухгалтерский документ | Сумма проводки |

| Поступила оплата от покупателя в счет расчетов за товары (работы, услуги) | 51, 50 | 62.01 | Сумма оплаты, включая НДС | |

| Поступил аванс от покупателя в счет предстоящей поставки товаров (работ, услуг) | 51, 50 | 62.02 | Выписка банка, приходный кассовый ордер | Сумма аванса, включая НДС |

| Проведен зачет взаимных требований по однородным операциям | 60.01 | 62.02 | Договор взаимозачета, акты сверок расчетов на дату зачета и после нее | Сумма взаимозачета, включая НДС |

| Передано право требования долга по договору цессии | 76.05 | 62.01 | Договор цессии, акты сверок расчетов на дату цессии и после нее | Сумма долга покупателя, включая НДС |

| Продажа товара (работ, услуг) своим сотрудникам, в счет предстоящей оплаты труда | 73.03 | 62.01 | Товарная накладная, личное заявление сотрудника на удержание из заработной платы стоимости товара | Сумма товарной накладной, включая НДС |

| Зачет аванса от покупателя | 62.02 | 62.01 | Товарная накладная, акт выполненных работ, оказанных услуг | Итоговая сумма документа, включая НДС |

| За полученные товары покупатель рассчитался векселем | 58.02 | 62.01 | Договор о расчете векселем, акт приема-передачи векселя | Номинальная стоимость векселя |

| Списана безнадежная задолженность (по истечению срока давности) | 91.02 | 62.01 | Приказ о списании безнадежной задолженности, бухгалтерская справка | Сумма просроченной задолженности покупателя |

Сальдо счета

В зависимости от того, что перетянет в итоге - сумма дебета или кредита - будет и сальдо счета.

Если сумма по дебету больше, чем по кредиту, то сальдо будет положительное. Это означает, что покупатель приобрел товаров (работ, услуг) больше, чем за них заплатил. Сальдо 62 счета будет показывать его задолженность перед нашей компанией.

Если кредитовый оборот превысил дебетовый, то сальдо отрицательное. Оно означает, что покупатель оплатил больше, чем получил по накладным. И покажет задолженность нашей компании перед покупателем.

Внимание! Отрицательное сальдо счета 62 в бухгалтерском учете за отчетный период - это сумма аванса от покупателя. Эту сумма включается в налоговую базу при составлении декларации по НДС.

Если учет ведется в разрезе договоров, то сальдо 62 счета по одному покупателю может быть и дебетовое и кредитовое. Это происходит из-за того, что по одному договору образовалась переплата, а по другому долг. Во избежание осложнений на отчетную дату согласуйте с покупателем и перекиньте сумму аванса на погашение задолженности.

Регистры учета

Основными документами, которые наиболее полно раскроют информацию по счету учета 62, будут:

- Оборотно-сальдовая ведомость. Ее можно сформировать как по субсчетам, так и по покупателям. В зависимости от того, что мы хотим увидеть, сальдо можно свернуть или развернуть.

- Анализ счета. Табличная форма ведомости, в которой раскрывается корреспонденция 62 счета по дебету и по кредиту и указываются итоговые суммы проводок.

- Ведомость расчетов с контрагентом. Включает в себя подробный перечень всех операций по покупателю за требуемый период.

Кроме этих форм, бухгалтерские программы предлагают и другие справочные документы, позволяющие разложить информацию по покупателям вдоль и поперек.

Работа со счетом

Учет по 62 счету в "1С" или в любой другой бухгалтерской программе предусматривает оперативность. В любую минуту может быть затребована информация по покупателю. И нелепо будет выглядеть тот бухгалтер, который вместо того, чтобы отправить на печать акт сверки, начнет лихорадочно разносить в базе первичку.

В базе бухгалтерской программы покупатели объединены в группу. Заводя нового покупателя, постарайтесь занести в базу максимальную информацию о нем, начиная с почтового адреса и банковских реквизитов и заканчивая Ф. И. О. бухгалтера по сверкам и его телефона. И тогда, не вставая с рабочего места, вы разыщете все, что потребуется о покупателе в нужную минуту.

И, конечно, хорошо иметь в отделе копию каждого договора. Ведь условия со всеми разные, влияющие на отражение проводок в учете. Храните договоры в том порядке, который бы обеспечивал быстроту поиска. Разовые, на одну сделку, можно объединить одной папкой. А VIP-договоры лучше поместить отдельно, может быть, даже в папки ярких цветов.

Сверка расчетов

Даже имея самую передовую бухгалтерскую программу, невозможно на 100 % избежать неточностей. Ведь за компьютером работают люди. Поэтому двусторонние сверки с покупателями нужно превратить в систему. Их не стоит откладывать в долгий ящик, который может "взорвать" весь баланс перед отчетной датой.

Не забывайте также о том, что счет-фактура, выписанная вашей компанией на поставку товара, у вашего покупателя пройдет в журнале регистрации входящих счетов-фактур. И покупатель возьмет по ней сумму НДС к вычету. Оба документа должны будут пройти встречную проверку при сдаче деклараций по НДС. Поэтому не жалейте времени и сил на сверки. С подтвержденным сальдо расчетов по счету учета 62 сдать отчеты будет намного легче.

Дебет 62 Кредит 62 — проводка обычно используется для расчетов с покупателями (заказчиками) по основной деятельности предприятия. Нюансы корреспонденции 62-го счета при различных операциях разберем в этом материале.

Назначение счета 62

Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги). По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности. Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Все особенности заполнения регистра по расчету с покупателями приведены в статье .

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

- По выставленным счетам.

- По каждому контрагенту.

- По группам аффилированных лиц (с которыми потом должна составляться консолидированная отчетность).

- По характеристикам оплаты (полученные предоплаты, постоплата).

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

Например:

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила. Сальдо по 62.1 — дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

- Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

- Дебет 62 Кредит 62 между субсчетами.

Пример

Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым. ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

- Дебет 62 Кредит 62 между контрагентами.

Пример

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

- Дебет 62 Кредит 62 по двум сделкам.

Пример

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.

Проводки Дт 62 Кт 90 и Дт 62 Кт 91

Дебет 62 Кредит 90 и Дебет 62 Кредит 91 появляются в учете в связи с получением организацией дохода.

Дт 62 Кт 90 означает отражение выручки по основным видам деятельности.

Дт 62 Кт 91 понадобится для отражения прочих операций. В том числе это могут быть поступления:

- от продажи основных средств;

- от продажи на сторону материалов;

- от списания кредиторской задолженности с истекшим сроком давности.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Пример

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.