Юридические лица и ИП уплачивают НДС по итогам каждого квартала. Перечислять надо по 1/3 налога каждый месяц. Но есть и исключения. Смотрите сроки уплаты НДС за 4 квартал 2017 года в таблице.

Плательщики НДС и агенты обязаны платить налог по итогам каждого квартала. Налог за квартал делят на три части и уплачивают каждый месяц одну треть.

Счет-фактура выставлен ошибочно . Также специальные правила распространяются на предпринимателей и компании, которые освобождены от налога по закону. К ним относятся ИП и организации, которые применяют ЕНВД и УСН. По общему правилу они вообще не должны перечислять НДС. Однако в ряде случаев они идут на то, чтобы в выставляемых ими покупателям счетах-фактурах был отдельной строкой выделен НДС. В таких ситуациях упрощенцы и вмененщики берут на себя обязанность по перечислению налога.

Спецрежимники обязаны перечислить НДС в том месяце, который следует за кварталом, в котором выставлялись счета-фактуры с НДС. Крайний срок - не позднее 25-го числа месяца, следующего за этим кварталом. Налог вносят в в полном объеме, без разбивки на части.

Если в 4 квартале 2017 года ошибочно выставлялись счета-фактуры с выделенным НДС, надо перечислить всю сумму НДС не позднее 25 января 2018 года. Это крайний срок. Правило, согласно которому налог можно разделить на три части и вносить его в течение трех месяцев, здесь не применяют.

Ответственность за нарушение сроков уплаты НДС за 4 квартал

Чтобы налоговики на оштрафовали за неуплату налога, следует соблюдать указанные выше сроки. Иначе придется заплатить штраф за неуплату НДС в срок. Это 20 % от суммы налога (п. 1 ст. 122 НК РФ).

А если инспекторы докажут, что налог умышленно не был уплачен, сумма штрафа вырастет с 20 до 40 % от недоимки.

Налоговая вправе также приостановить операции по банковским счетам (п. 3 ст. 76 НК РФ).

Так как в феврале 25-е число приходится на выходной день (воскресенье), то срок уплаты переносится на первый рабочий день, следующий за ним, то есть на 26 февраля 2018 года. Таким образом, организациям и ИП, занимающимся реализацией товаров (работ, услуг), подлежащих налогообложению НДС, необходимо уплатить налог за IV квартал 2017 года до 26 февраля (понедельник) включительно. Об этом напоминает и наш , который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

Размер налога в данном случае определяется как 1/3 от суммы НДС, исчисленной за прошедший налоговый период (т.е. сумма, выставленная в счетах-фактурах в октябре-декабре 2017 года, делится на три равные части) (). Налог уплачивается в бюджет по месту учета налогоплательщика в налоговых органах (), а налоговыми агентами (организациями и ИП) – по месту их нахождения ().

Как ранее разъясняла ФНС России (), неуплата или неполная уплата налога в бюджет по соответствующим срокам уплаты (в размере меньшем, чем 1/3 от суммы налога, причитающегося к уплате за истекший налоговый период), считается нарушением законодательства о налогах и сборах. Такое нарушение влечет за собой применение комплекса мер принудительного взыскания, а также обеспечительных мер для исполнения обязанности налогоплательщика по уплате налога.

Со времен первых бухгалтерских документов, известных ученым, – глиняных вавилонских табличек и кип древних инков, требования к ведущему счет не изменились. Одно из основных качеств хорошего бухгалтера – точность. Скрупулезно и методично проводимый учет и анализ хозяйственной деятельности предприятия на протяжении отчетного периода и вовремя сданная отчетность гарантирует от наложения различных штрафов и санкций.

Один из важных моментов современного бухгалтерского учета – исчисление величины налога, возврат по НДС и своевременная уплата налога на добавленную стоимость. Вот о сроках уплаты НДС и поговорим в этой статье.

Про налог на добавленную стоимость

Налог на добавленную стоимость – НДС, изобретение французского экономиста Мориса Лоре середины прошлого века. В России закон об уплате НДС действует с начала 1992 года. Государства, использующие НДС в своей системе налогообложения, полагают, что уплата НДС облегчает взимание налогов – надбавка к стоимости товаров и услуг исключает возможность уклонения от уплаты. Кроме того, считается, что налог на добавленную стоимость способствует экономическому развитию предприятия и стабильности его платежного баланса.

Расчет величины сбора производится на основе налоговой базы и установленной налоговой ставки – 18 или 10%. Налогоплательщик при уплате сбора может претендовать на установленный законодательством налоговый вычет. Сумма налогового вычета исчисляется из сумм НДС, предъявленных предприятию при покупке им сторонних товаров и услуг на этапе изготовления собственного продукта. Исчисляется путем нахождения разницы между исходящим НДС и входящим.

В конечном итоге бремя уплаты данного сбора ложится на потребителя, но поступление в бюджет составляющих конечной добавленной стоимости начинается на самом раннем этапе производства некого товара или услуги. Уплату сбора на добавленную стоимость предприятия, подлежащие обложению этим видом сборов, производят поквартально тремя равными долями.

Бухгалтерский календарь

Бухгалтерия предприятия живет по собственному, особому календарю, отличному от обыкновенного светского исчисления времени. Единицами измерения служат отчетные периоды. Праздники и выходные, конечно, учитываются, но, например, понедельник, 11 января 2016 года для всех является первым рабочим днем после новогодних каникул, а для бухгалтера – последним сроком, до которого необходимо заявить об отказе от освобождения от уплаты НДС.

Январь – вообще горячее время для бухгалтеров. Помимо уплаты НДС за четвертый квартал 2015 года, в январе наступившего года необходимо:

- до 20 января. До этой даты следует уведомить налоговую организацию по месту регистрации предприятия о желании использовать право на освобождение от уплаты сбора на добавленную стоимость;

- до 25 января. 25 января является последним сроком подачи декларации по НДС и уплаты первой трети сбора за четвертый квартал 2015 года;

- до 29 января. Требуется подать заявление о возмещении уплаченного сбора на добавленную стоимость за октябрь 2015 года и заявить о применении такого порядка – заявительного, при возмещении НДС на новый год.

Сроки подачи декларации и уплаты сбора на добавленную стоимость

Как уже говорилось выше, уплата сбора на добавленную стоимость производится по кварталам тремя равными долями. Выплаты осуществляются не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. Требования к порядку и срокам уплаты сбора регламентируются статьей 174 НК РФ. Таким образом, можно составить таблицу сроков уплаты сбора на добавленную стоимость на 2016 год:

| Вид | Срок |

| последний срок подачи декларации по НДС за IV квартал 2015 года | до 25 января 2016 года |

| срок уплаты первой трети налога на добавленную стоимость за IV квартал 2015 года | до 25 февраля 2016 года |

| срок уплаты второй трети налога на добавленную стоимость за IV квартал 2015 года | до 25 марта 2016 года |

| срок уплаты третьей части налога на добавленную стоимость за IV квартал 2015 года | до 25 апреля 2016 года |

| срок уплаты первой трети налога на добавленную стоимость за I квартал 2016 года | до 25 мая 2016 года |

| срок уплаты второй трети налога на добавленную стоимость за I квартал 2016 года | до 27 июня 2016 года (25-е и 26-е июня – выходные дни) |

| срок уплаты третьей части налога на добавленную стоимость за I квартал 2016 года | до 25 июля 2016 года |

| срок уплаты первой трети налога на добавленную стоимость за II квартал 2016 года | до 25 августа 2016 года |

| срок уплаты третьей части налога на добавленную стоимость за II квартал 2016 года | до 25 октября 2016 года |

| срок уплаты первой трети налога на добавленную стоимость за III квартал 2016 года | до 25 ноября 2016 года |

| срок уплаты второй трети налога на добавленную стоимость за III квартал 2016 года | до 26 декабря 2016 года (26 декабря – воскресенье) |

Сдача отчетности за IV 2016 и выплаты в бюджет будут производиться уже в 2017 году. А до наступления нового года, до 20 декабря 2015 года, необходимо было перечислить последнюю треть налога на добавленную стоимость за III квартал 2015 года. При ближайшем рассмотрении ничего сложного в уплате и декларировании НДС нет, по крайней мере, это не сложнее, чем вязать узлы на кипу.

Уплата налогов производится по месту регистрации предприятия. Это правило касается и налоговых агентов. Выступить налоговым агентом предприятие может, например, арендуя недвижимость у государственных структур или ведя экономическую деятельность с иностранной организацией, не имеющей регистрации налоговых службах на территории России.

Изменения и дополнения

В 2016 году произойдут некоторые изменения, связанные с правилами подачи налоговой декларации и перечисления в бюджет налоговых средств.

С нового года налогоплательщики получают некоторое послабление, касающееся сроков перечисления налогов в бюджет. Теперь крайний срок уплаты налога – 25-е число каждого месяца. По сравнению с прошлыми периодами, денежные средства могут находиться в обращении предприятия лишние пять дней.

В наступившем году останутся прежними налоговые ставки на уплату НДС. На территории России действует 18% налоговая ставка по НДС на большую часть облагаемых данным налогом товаров и услуг. Ряд товаров и услуг, список которых установлен пунктом 2 статьи 164 НК РФ, облагается по ставке 10%.

Это касается медицинских товаров, некоторых товаров для детей, книжной продукции, носящей образовательный характер, некоторых периодических изданий. Налоговая ставка по НДС в России является одной из самых низких в станах Европы. Напомним, что после введения налога на добавленную стоимость ставка достигала 28%. Современный размер налоговой ставки (18%) действует с 2004 года.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

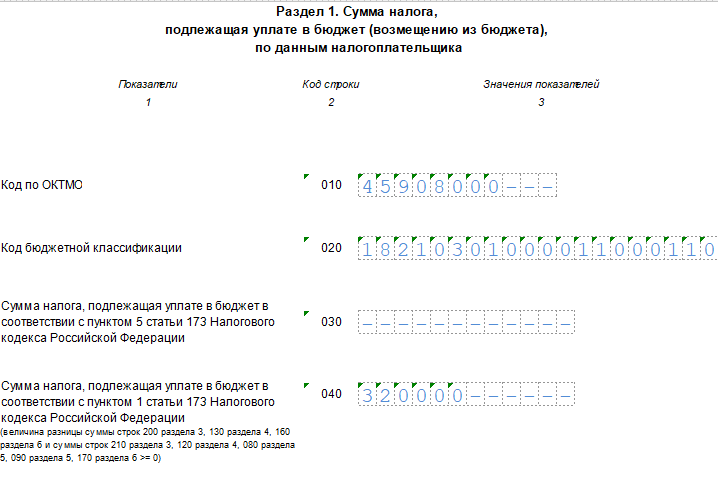

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

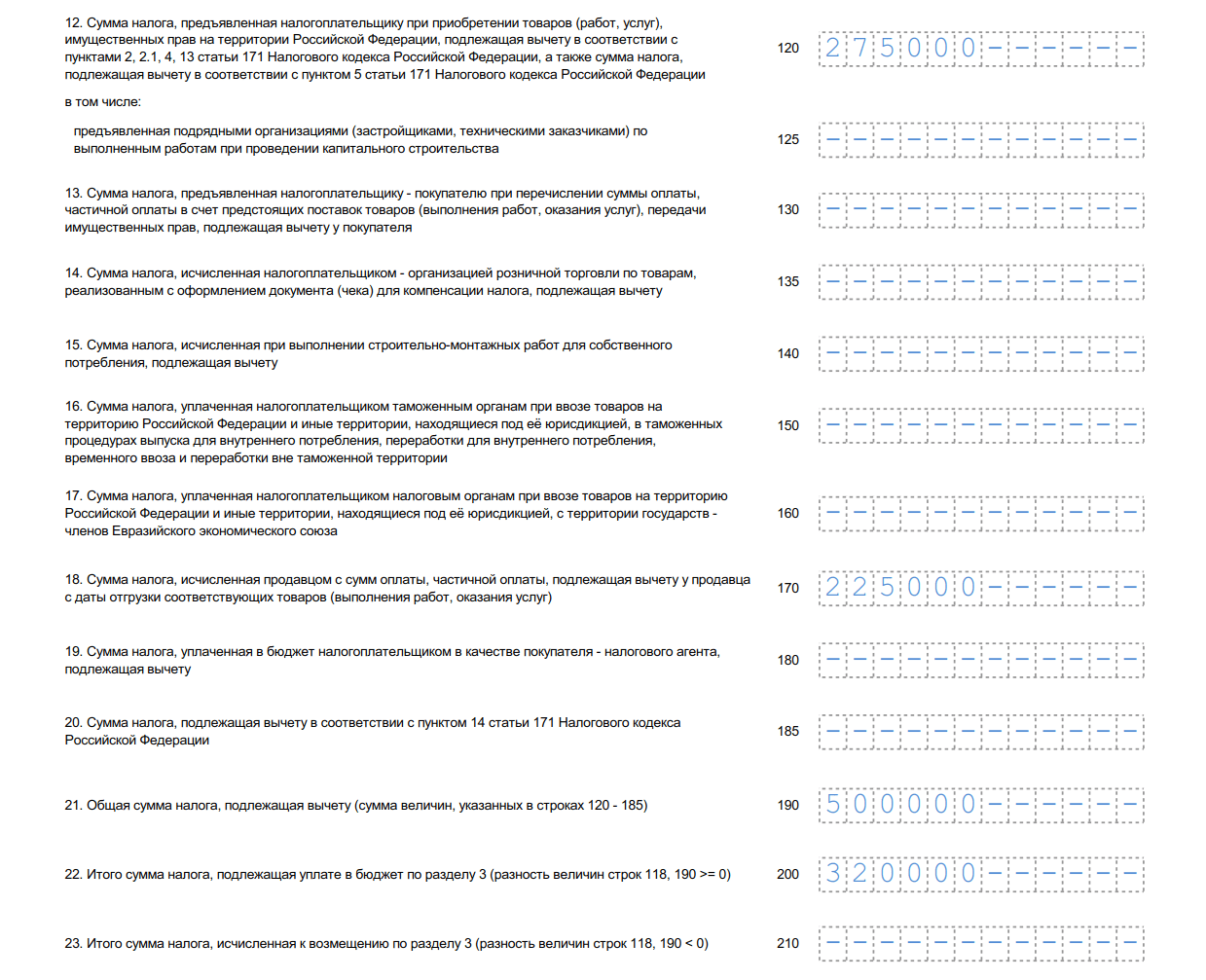

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Большая часть товара, продаваемого на территории России, становится объектом налогообложения. Конечно, есть ряд товаров, не облагаемых НДС. К ним относится продукция, ввезенная из других стран. Но прочие товары и услуги подлежат своевременной уплате НДС. На данный момент срок уплаты НДС приходится на число месяца следующего квартального периода.

| Часть оплаты | Крайний срок оплаты |

| Первая оплата за IV квартал 2016 | .01.2017 |

| Вторая оплата за IV квартал 2016 | 27.02.2017 |

| Третья оплата за IV квартал 2016 | 27.03.2017 |

| Первая оплата за I квартал 2017 | .04.2017 |

| Вторая оплата за I квартал 2017 | . .2017 |

| Третья оплата за I квартал 2017 | .06.2017 |

| Первая оплата за II квартал 2017 | . .2017 |

| Вторая оплата за II квартал 2017 | .08.2017 |

| Третья оплата за II квартал 2017 | . .2017 |

| Первая оплата за III квартал 2017 | .10.2017 |

| Вторая оплата за III квартал 2017 | 27. .2017 |

| Третья оплата за III квартал 2017 | .12.2017 |

Некоторые нюансы оплаты НДС можно узнать в видео:

Когда и где происходит оплата НДС

Оплата налога в каждом случае имеет свои особенности. Полученная вследствие проведения процедуры реализации (услуг, передачи) продукции сумма НДС должна оплачивается коммерческой организацией или любым другим налогоплательщиком только по месту его учета. То есть в местных налоговых органах. Оплата налога индивидуальными предпринимателями осуществляется оплатой суммы налога по фактическому месту нахождения.

Независимо от места проведения оплаты налога, проводится она в одно и то же время, то есть в следующий месяц, наступивший после завершения квартала. Крайний срок оплаты НДС — день месяца наступившего . При оплате налога передаваемая в бюджет сумма должна полностью соответствовать проведенной за прошедший квартальный период продаже товаров.

Другим лицам:

- Тем, кто не имеет статус налогоплательщика либо имеет , относящегося к уплате НДС.

- Компаниям, обладающим статусом налогоплательщика, но реализующим продукцию, относящуюся к товарам и услугам, не подлежащим налогообложению.

Налог не платят только лица, находящиеся на спецрежимах налогообложения — УСН, ПСН, ЕНВД и другим. В остальных случаях уплата НДС является обязательной.

Перевод средств в бюджет также имеет несколько нюансов. К примеру, банк не обладает правом осуществлять прием денежной суммы от налогового агента в пользу другого плательщика налога при отсутствии документа на оплату НДС. При этом сама оплата налога должна проводиться с открытого счета юридического лица или ИП при условии, что у налогового агента на счету имеется сумма, способная полностью покрыть НДС.

Налогоплательщики НДС в обязательном порядке не позднее числа первого месяца, следующего за налоговым периодом, обязаны предоставить в соответствующие органы декларации за прошедший период.

Особенности уплаты

Порядок и сроки уплаты НДС должны быть соблюдены — дней после завершения налогового периода. Сумму НДС к уплате можно разбить на 3 части и выплачивать равными частями помесячно.

Например: сумма к оплате налога на 1 квартал составила 30 тысяч рублей. Юридическое лицо должно оплатить:

- 10 000 рублей до апреля;

- 10 000 рублей до мая;

- 10 000 рублей до июня.

Если число выпадает на выходной день, то последний день уплаты переносится на первый рабочий день, обычно или 27 число.

Можно ли заранее осуществить платеж НДС? В Налоговом кодексе по этому поводу нет запретов. В большинстве случаев организации, волнующиеся за свою налоговую репутацию, так и поступают, осуществляя переводы НДС в бюджет в начале месяца нового налогового периода.

Проведение платежа НДС можно осуществлять сразу, как только произойдет завершение квартала. Получается, что самое раннее время, когда можно совершить оплату НДС, это 1 число месяца, следующего за отчетным.

Как перечислять

Особое внимание следует отдавать заполнению реквизитов по уплате налога. Стоит напомнить, что этот налог поступает в полном объеме в федеральный бюджет. Самое главное — не совершить ошибку при заполнении счета казначейства, так как цифры КБК напрямую зависят от проведенной операции (сделки), с которой произошло взятие налога. Код плательщика НДС также изменяется от того, кем он был внесен в казну.

Коды КБК по НДС:

- 182 1 03 01000 01 1000 110 — если товар/услуги реализуется в РФ;

- 182 1 04 01000 01 1000 110 — НДС по импорту для Беларуси и Казахстана;

- 153 1 04 01000 01 1000 110 — для других стран.

Стоит помнить, что своевременная оплата НДС защитит налоговую репутацию компании и предостережет от начисления штрафных санкций.