— это форма отчетности о финансово-хозяйственной деятельности современного предприятия. ББ — это таблица, в которой отражены финансовые показатели предприятия. Эти показатели отражаются за год текущего отчета и за два предшествующих ему года. В этой статье мы рассмотрим основные правила и пошаговую инструкцию по заполнению бухгалтерского баланса на примере.

Скачать бланк Бухгалтерского баланса (форма 0710001) можно по .

Упрощенная форма Баланса доступна по .

Самым простым способом при заполнении баланса является заполнение по оборотно-сальдовой ведомости организации. Формирование ОСВ основано на использовании метода двойной записи, что позволяет отслеживать правильность ведения хозяйственного учета. Обороты по дебету ОСВ всегда равны оборотам по кредиту. ОСВ — самый наглядный свод оборотов и остатков предприятия за определенный период.

Пример оборотно-сальдовой ведомости в популярной программе 1С:

Перед формированием баланса производятся все операции по закрытию отчетного периода.

План счетов бухучета был утвержден законодательно в 2000 году. До того времени для учета хозяйственной деятельности организаций использовался старый ПС, который уже перестал отвечать требованиям жизни.

Актив баланса содержит данные об активах предприятия, то есть об имуществе и нематериальных активах, которые способны в перспективе принести экономическую выгоду предприятию.

Актив

Активы подразделяют на оборотные и внеоборотные.

Оборотные активы — активы, используемые в процессе хозяйственной деятельности и отражающиеся в финансовом результате за период полностью.

Внеоборотные активы — имущество, которое предприятие использует длительное время; его стоимость переносится в финрезультат по частям в течение периода использования.

Дебиторская задолженность, то есть задолженность контрагентов перед организацией, тоже включается в раздел активов.

Пассив

В пассиве баланса отражаются источники средств, за счет которых формируется его актив. Это:

- собственные средства организации (капитал и резервы);

- обязательства краткосрочные и долгосрочные.

Данные пассива показывают юридическое положение предприятия.

Валюта баланса

Итоги актива и пассива (валюта баланса) должны быть равны.

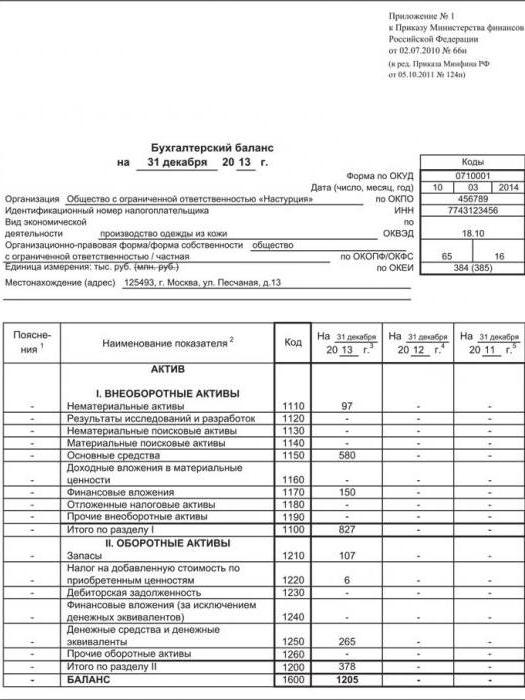

Пример баланса

Для баланса статического вида статьи заполняются по данным бухучета на дату составления этого отчета. То есть, обычный статический баланс — это срез финансовых показателей предприятия на выбранный момент времени — конец отчетного периода. Статический баланс интересует контролирующие органы.

Для проведения внутренней оценки состояния предприятия может использоваться динамический баланс. Он может формироваться на любую нужную дату, и разница между активом и пассивом показывает состояние организации.

Актив меньше пассива означает, что у предприятия не хватило бы денег на погашение собственных текущих обязательств. Эта сумма отразится в пассиве баланса с минусом.

Превышение актива над пассивом означает, что при ликвидации предприятия в этот момент осталась бы прибыль, которую необходимо было бы передать собственнику. Поэтому эта сумма будет отражена в пассиве баланса.

Статьи бухгалтерского баланса

Статьи ББ представляют собой детализацию показателей актива и пассива. Вариант детализации, утвержденной Министерством финансов РФ в 2015 году, является рекомендованным, но не обязательным к применению. Предприятие вправе разработать собственную уточняющую разбивку, если полагает, что она позволит с большей достоверностью отразить информацию о его деятельности.

Бухгалтерский баланс относится к ключевым современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Структура бухгалтерского баланса

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

Капитал и резервы предприятия;

Долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансу

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

Нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

Сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

Статьи баланса должны подтверждены документами по пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского баланса

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты баланса

Рассматриваемый источник должен включать:

Отчетную дату;

Название организации в соответствии с уставом;

ИНН фирмы;

ОКВЭД компании;

Сведения об организационно-правовой форме предприятия;

Единицы измерения — в тысячах или миллионах рублей;

Адрес компании;

Дату утверждения документа;

Дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

Нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

Итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

Нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

Материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

Основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

Инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

Финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

Налоговый актив, классифицируемый как отложенный (Дебет 09);

Иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

Итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

Запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

НДС по ценностям, которые были приобретены компанией (Дебет 19);

Показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

Финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

Денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

Иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

Итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Порядок заполнения баланса: капитал и резервы

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

Об уставном капитале предприятия (Кредит 80);

О собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

О переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

О добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

О нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

Долгосрочные обязательства

О заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

О налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

Об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

О прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

Итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

О заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

О кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

О доходах в рамках будущих периодов (сумма Кредита 98 и 86);

Об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

Иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

Итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансы

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

О тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

О запасах;

О денежных средствах и эквивалентах;

О финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

Данных о капитале и резервах;

О долгосрочных, а также краткосрочных займах;

О кредиторских долгах;

О прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.

Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете разрешается использовать упрощенные методы ведения учета и сдавать соответствующую отчетность . К подобным компаниям относят предприятия малого бизнеса, не означенные в ч. 5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково». Как формируется упрощенная отчетность, узнаем из настоящей статьи.

Бухгалтерская отчетность малых предприятий

В состав упрощенной бухгалтерской отчетности входят две формы, утвержденные приказом МФ РФ № 66н:

- баланс;

- отчет о финансовых результатах (ОФР).

По аналогии с традиционной финансовой отчетностью эти формы составляют на окончание отчетного года. Форма баланса № 0710001 включает предоставление итоговых сведений за отчетный год, а также за прошлый и позапрошлый. Несмотря на упрощенный вариант, в балансе приводятся все необходимые сведения об активах и их источниках. Упрощенный баланс устроен, как и обычная форма, содержит те же показатели, что и общий. Различием можно считать лишь более укрупненное отражение информации, т.е. каждая строка имеет наибольший удельный вес.

Баланс малого предприятия с расшифровкой строк, и ОФР (форма № 0710002) отражают данные о доходах и расходах компании, признанных в бухучете также за отчетный и предыдущий ему периоды. Базой для заполнения этих форм служит оборотно-сальдовая ведомость , в которой сконцентрированы все данные по остаткам счетов на начало периода, обороты по счетам и сальдо на конец периода.

Инструкция по заполнению упрощенной бухгалтерской отчетности

Прежде чем разобраться, как заполнить упрощенный баланс, рассмотрим, какие показатели участвуют в формировании значений каждой строки баланса. Контролирующие органы требуют предъявления форм с нумерацией строк, поэтому заполнять баланс мы будем, используя применяемые коды.

|

Код строки |

Входит сальдо счетов |

|

|

Актив |

||

|

04, 08 с/сч вложений во внеоборотные активы, 09, 58 |

||

|

58, 60, 62, 68, 69, 71, 71, 73, 75, 76 |

||

|

1600: Итого актив баланса |

сумма строк |

|

|

Пассив |

||

|

60,62,68,69,70,71,73,76, 75 с/счет расчетов по выплате доходов |

||

|

1700: итого пассив баланса |

сумма строк |

|

Значения строк 1600 и 1700 должны быть одинаковы, т. е. баланс между активом и пассивом должен быть соблюден. Равнозначность обеих частей является одним из критериев правильности заполнения формы.

Продолжая осваивать порядок заполнения упрощенной бухгалтерской отчетности в 2017 году, обратимся к форме 2 – ОФР, имеющей свои особенности составления – значения доходов и расходов от продаж записываются без скобок, прочие расходы – в скобках. В этом отчете также ориентируются на нумерацию строк:

|

Значения |

№ строки |

Обороты счетов |

|

|

по Д/ту |

по К/ту |

||

|

Выручка (кроме НДС и акцизов) |

90/3 с/сч «НДС» |

90/1 с/сч «Продажи» |

|

|

Расходы по обычной деятельности |

90/2 с/счета себестоимости, коммерческих и управленческих затрат |

||

|

Пр. доходы |

91 с/сч НДС |

91 с/сч прочих доходов |

|

|

% к уплате |

Сумма процентов, уплаченных по предоставленным кредитам |

||

|

Пр. расходы |

Дебет. оборот 91 с/сч прочих расходов – стр. 2330 |

||

|

Если фирма уплачивает: ННП, то проставляет в строке сумму стр. 180 2-го листа декларации ННП; УСН «Доходы», то вычисляет разницу значений строк 133 и 143 разд. 2.1.1 декларации по налогу при УСН; ЕНВД, сумму, причитающуюся к уплате |

|||

|

Чистая прибыль (убыток) |

Значение выводится по формуле: Стр. 2110 – стр. 2120 + стр. 2340 – стр. 2350 – стр. 2410 Положительный результат означает прибыль (указывается без скобок), отрицательный – убыток (в скобках). |

||

Бухгалтерская отчетность субъектов малого предпринимательства 2017: образец

Заполним отчетность малого предприятия ООО «Гиацинт», применяющего УСН «Доходы» на примере:

Оборотно-сальдовая ведомость фирмы за год:

№ счета

Сальдо на начало периода

Обороты

Сальдо на конец

итого

Допустим, что проценты, уплаченные за предоставленный заем, составили 5000 тыс. руб., прочих расходов в предприятии не было, а рассчитанный налог по УСН составил 69000 тыс. руб.

Разберем заполнение упрощенной бухгалтерской отчетности за 2017 год. Соблюдая принцип равноценности обеих частей, вносим значения в строки:

Сальдо по счетам

Д/т (01 + 08) – К/т 02

400000 + 157000 – 240000 = 317000

Д/т (10 + 41 +44)

18000 + 61000 + 5100 = 84100

Д/т (50 + 51 + 52)

42200+ 292600 + 50000 = 384800

Д/т (62 + 71 + 76)

111900 + 67000 = 178900

Сумма строк актива

317000 + 85000 + 84100 + 384800 + 178900 = 1049800

К/т (80 + 82 + 83 + 84)

500000 + 23000 + 32000 + 202600 = 757600

К/т (60 + 68 + 69+ 70)

9500 + 30000 + 30000 + 57700 = 127200

Сумма строк пассива

757600 + 165000 + 127200 = 1049800

Вторая форма упрощенной бухгалтерской финансовой отчетности, образец которой представлен, - это ОФР. Алгоритм его заполнения в таблице:

Строка

Из чего складывается

В суммах

Кр. оборот 90/1 – Д. оборот 90/3

300000 – 32000 = 268000

Д.оборот 90/2

Кр. оборот 91/1 – Д.оборот 91/2

100000 – 18000 = 82000

% по кредитам

Налог по УСН

Расчет

268000 – 100000 + 82000 – 5000 – 69000 = 176000

Таков порядок заполнения бухгалтерской отчетности для малых предприятий. При необходимости или желании компании заполняют и другие формы, но обязательными являются только эти две.

Форма 2 бухгалтерской отчетности - это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки? Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность - формы 1 и 2 - представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?» .

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

|||

|

Наименование |

|||

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Себестоимость продаж |

|||

|

Управленческие расходы |

|||

|

Прибыль/убыток от продаж |

|||

|

Прочие расходы |

|||

|

Сальдо прочих расходов |

|||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

|||

|

Налог на прибыль |

|||

|

Условный расход по налогу на прибыль |

|||

|

Постоянное налоговое обязательство |

|||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности - образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

За 2018 год |

За 2017 год |

|||||

|

Себестоимость продаж |

|||||||

|

Валовая прибыль (убыток) |

|||||||

|

Коммерческие расходы |

|||||||

|

Управленческие расходы |

|||||||

|

Прибыль (убыток) от продаж |

|||||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

|||||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

|||||||

|

Прибыль (убыток) до налогообложения |

|||||||

|

Текущий налог на прибыль |

|||||||

|

в т. ч. постоянные налоговые обязательства (активы) |

|||||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Чистая прибыль (убыток) |

|||||||

|

Наименование показателя 2) |

За 2018 год |

За 2017 год |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте.

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность» .

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Состоит из 2 основных частей - актива и пассива . В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

- I. Внеоборотные активы;

- II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

- III. Капитал и резервы;

- IV. Долгосрочные обязательства;

- V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса . Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты :

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения - тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в , если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Рассмотрим порядок заполнения формы 1 "Бухгалтерский баланс" .

- , учитываемых на забалансовых счетах

В графе "На начало отчетного года " показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98.

В графе "На конец отчетного периода " показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).