Каждая компания может сталкиваться с понятием срока полезного использования основных средств (СПИ). Поэтому, стоить поинтересоваться этим понятием. Многие желают уточнить, что это такое, как происходит его определение и как правильно его рассчитать.

Как узнать срок полезного использования основных средств?

Под сроком полезного использования понимается период, в течение которого объект основных средств служит для целей организации и приносит прибыль. Этот объект должен применяться для выполнения задач, которые будет утверждать бухгалтерский учет согласно установленному порядку. Каждое предприятие может самостоятельно проводить определение этого времени. Отдельная группа основных средств компании часто определяется по количеству продукции или объему работ, которые организация ожидает получить от объекта.

Как правило, время полезного использования предприятие должно устанавливать, когда происходит постановление объекта на бухгалтерский учет. Это первая процедура, из которой должна исходить постановка на учет. Показатель берется к вниманию, когда нужно определить амортизационные средства.

Если срок еще не установленный, можно определить его исходя из единых норм:

- Ожидаемое время использования;

- Предполагаемый износ;

- Другие ограничения на использование.

Как правильно установить время использования объектов — классификатор 2018

Часто предприниматели задают вопрос, как узнать и как правильно установить время использования объектов? Чтобы узнать срок полезной эксплуатации объекта можно использовать стандартный амортизационный показатель. В 2002 году правительство выдало постановление, согласно которому становится понятно, как считать этот срок и как его определить. Данный документ представляет универсальный классификатор для определения показателя.

Единый общероссийский классификатор ОКОФ разделен на 10 групп, в каждой из которых содержится сумма и норма времени. Стоит определить, как правильно списать объекты, и в какие группы можно отнести разные ценности:

- Например, компьютер, автобус и дрель принадлежат к разным категориям, тогда как компьютер и ноутбук – к одной.

- Стоит правильно идентифицировать имущество или нематериальный объект, так как об этом говорит предыдущий классификатор.

- Классификатор должен включать 10 групп, среди которых: 1-я группа будет амортизировать субъекты со временем полезной эксплуатации 1 год или в течение 2 лет, 2-я – от 2 до 3 лет, 3-я – от 3 до 5.

Как списать объект по причине истечения срока?

Каждый собственник может встретить такой случай, что понадобится списать объект. Также многие спрашивают, получится ли внести изменение в СПИ или уменьшать бывший показатель. Если СПИ уже истек, то после его окончания проводится списание. Эта дата, число и месяц вводятся в отчетность как списание бывших в эксплуатации ценностей. Принятие производственных СПИ может проводится через форму ОС-1, тогда как списание как новое положение материальной ценности является простым бухгалтерским действием, ввод которого самостоятельно определяется истечением СПИ.

Как рассчитать срок на автомобиль?

Амортизация и определение СПИ происходит по классификатору. Здесь можно выбрать показатель на автомобиль и для другого автотранспорта, мебель, сетевой сервер, технику, кассовые аппараты ОКА, использование здания, квартиры и употребление других предметов, количество и стоимость которых составляет актив и фонд компании. Российский налоговый кодекс и не одна статья НК РФ требуют, чтобы налог и отчисление в руб в РФ проводилось в соответствии с законом. Статьи НК РФ требуют сообщать информацию о доходе, расходе, размере введенного СПИ, цели использования и любое начисление, которое налогоплательщик получает с фондов.

Приказ о сроках полезного использования основных средств —

Приказ об установлении СПИ и вводе в эксплуатацию выдается от имени руководителя. Документ об утверждении равен по важности бухгалтерской документации. Чтобы узнать, как составить приказ, можно воспользоваться примером, который предоставлен ниже для скачивания.

Похожие вопросы

Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

Что такое срок полезного использования ОС

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно. Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту. В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

От чего зависит величина периода полезного использования, как правильно его установить

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

- возможность фактического применения объекта в хозяйственной деятельности;

- процесс эксплуатации актива является источником доходов предприятия или создает условия для извлечения прибыли;

- рекомендации производителя продукции по ориентировочным срокам годности запчастей объекта и оборудования в целом.

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

- В первой группе собраны активы, которыми предприятия пользуются не более 2 лет.

- Во вторую группу входят объекты с планируемым сроком эксплуатации в диапазоне 2-3 лет.

- Третья группа объединяет активы, используемые в течение 3-5 лет.

- Четвертая категория предусматривает ограничение по срокам в пределах 5-7 лет.

- Для пятой группы характерно установление сроков на уровне 7-10 лет.

- В шестой группе перечислены активы с периодом эксплуатации 10-15 лет.

- Седьмая группа представлена объектами, которые способны приносить материальные выгоды своим владельцам на протяжении 15-20 лет.

- В восьмой группе собраны активы со сроком применения 20-25 лет.

- Девятая группа объединяет основные средства, которые продолжают эксплуатироваться в течение 25-30 лет.

- Объекты с наибольшими периодами использования собраны в 10 группе (от 30 лет).

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

- Идентификация амортизационной группы по полученному активу.

- Определение общего количества лет (месяцев), на протяжении которых такой объект может эксплуатироваться.

- Выведение срока использования основного средства на данном предприятии – от общего числа лет или месяцев отнимается промежуток времени, в течение которого объект фактически эксплуатировался другими собственниками.

- При получении положительного значения оно принимается за основу при расчете амортизации.

- При нулевом или отрицательном значении расчетного срока использования период эксплуатации новый владелец актива устанавливает самостоятельно, учитывая нормативы техники безопасности.

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

- ожидаемая продолжительность эксплуатации актива предприятием;

- скорость физического и морального износа основного средства.

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации. Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне. Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

- для всех объектов, которые ставятся на баланс и вводятся в эксплуатацию после даты начала действия законодательных инициатив, применяются новые нормативы и правила;

- для активов, которые были приняты к учету и начали эксплуатироваться до дня внесения изменений в законодательство, продолжают действовать прежние правила, пересматривать сроки полезного использования по ним нет необходимости.

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль. В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени. В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Как начисляется амортизация компьютера в бухгалтерском и налоговом учете, зависит от стоимости объекта, а также принятого метода расчета износа. В первую очередь, чтобы определить величину амортизационных отчислений, необходимо установить СПИ (срок полезного использования) имущества. О том, как это сделать с учетом действующих кодов ОКОФ, пойдет речь далее.

Срок полезного использования компьютера

В соответствии с постановлением № 640 от 07.07.16 г., внесшим изменения в Классификатор основных средств, срок амортизации компьютера может устанавливаться от 2 лет 1 мес. до 3 лет. (25-36 мес.). Именно такая продолжительность периода эксплуатации ЭВМ соответствует 2 амортизационной группе, в которую входят «Машины офисные прочие» с кодом 330.28.23.23. Какие объекты относятся к указанной категории? Это, прежде всего:

- Персональные компьютеры, а также устройства для печати к ним.

- Системы для хранения информации.

- Серверы разной мощности (производительности).

- Модемы и сетевое оборудование для работы вычислительных локальных сетей.

- Модемы для работы магистральных сетей.

Обратите внимание! Срок полезного использования компьютера устанавливается в НУ в целях расчета величины износа по имуществу стоимостью свыше 100 000 руб. (стат. 256, 257 НК). Объекты дешевле обозначенной стоимости не амортизируются и учитываются как МПЗ, в БУ лимит стоимости равен 40 000 руб. (п. 5 ПБУ 6/01).

Какой срок амортизации компьютера в бухучете компании

Согласно нормам п. 20 ПБУ 6/01 в бухучете предприятия СПИ (срок полезного использования) основного средства (ОС) определяется по-разному, в зависимости от ожидаемых СПИ, мощности, физического износа, нормативных ограничений эксплуатации объекта. Чтобы упростить работу и сблизить БУ и НУ, бухгалтера нередко устанавливают срок полезного использования ноутбука или другой компьютерной техники по аналогии с требованиями НК, то есть на основании Классификатора амортизационных групп.

Соответственно, такая методика может использоваться не только для определения СПИ ЭВМ, но и других объектов. К примеру, срок полезного использования компрессора (воздушного и других) может быть равен 1-2 года, так как подобные объекты относят к 1 амортизационной группе по постановлению № 1 от 01.01.02 г.

Обратите внимание! Чтобы правильно списывать стоимость объекта через износ, необходимо приходовать компьютер как единый объект, а не по частям. В последнем случае стоимость отдельных комплектующих окажется меньше, что приведет к ускорению списания, против выгоды которого выступает Минфин РФ (Письмо № 03-03-01-04/2/54 от 01.04.05 г.).

Норма амортизации компьютера – как определяется в НУ

Ежемесячная или годовая норма амортизации (НА) объекта вычисляется исходя из его СПИ, первоначальной стоимости и с учетом выбранного метода расчета амортизации:

- Если износ начисляется линейным способом, НА = (1/n) х 100, где n – это установленный срок в мес.

- Если износ начисляется нелинейным способом, НА = (2/n) х 100, где n – это СПИ в мес.

К примеру, срок амортизации ноутбука = 25 мес., а ПС = 115 000 руб. Тогда НА = 1/25 х 100 % = 4 %, что означает ежемесячное списание износа величиной в 4 % от 115 000 руб., при этом за год спишется 48 %, за 2 года – 96 %, а полное начисление амортизации произойдет за 2 года и 1 мес.

Сроки амортизации компьютерной техники – пример расчета

Предположим, что для сближения норм бухгалтерского учета и налогового, в компании применяется линейная методика расчета амортизационных сумм. В июле 2017 г. торговая фирма ООО «Гамма» приобрела ноутбук стоимостью в 125 400 руб. Согласно требованиям Классификатора ОС, срок эксплуатации ноутбука для начисления амортизации определен в 30 мес. (2,5 года). Как рассчитать амортизацию?

- В общем порядке НА определяется так:

НА = 1 / 30 х 100 % = 3,33 %.

- Ежемесячная величина амортизационных отчислений:

Ам. за месяц = 125 400 руб. х 3,33 % = 4175,82 руб.

- Годовая величина амортизационных отчислений:

Ам. за год = 125 400 руб. х 3,33 % х 12 мес. = 50 109,84 руб.

Полное списание объекта произойдет за 2 года 6 мес. При выбранном подходе расчета износа суммы в БУ и НУ будут равны.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

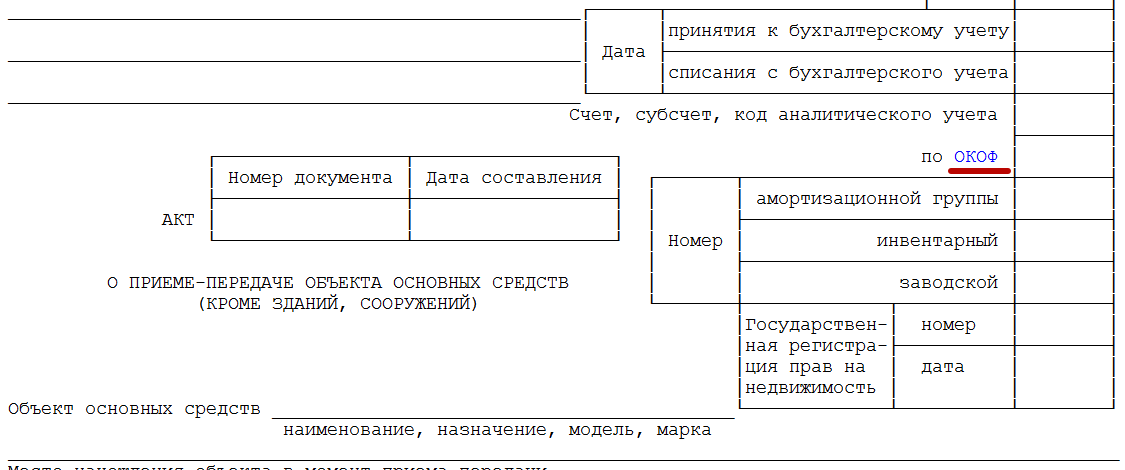

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример: