В сфере деятельности финансовых структур часто можно услышать такое понятие, как корреспондентский счет. Это особая разновидность счета, открываемого одним банком в другой кредитной организации либо Центробанке на основании соглашения о сотрудничестве. Данный счет указывается, как правило, в платежных бумагах организации. Помимо номеров расчетных счетов получателей и отправителей, в них также указываются сведения о банке, в котором эти счета ранее были открыты. О корреспондентском счете и вариантах его оформления расскажем подробнее.

Что представляют собой корреспондентские счета?

Корреспондентский счет − это своего рода депозитный счет «до востребования». По сути, он выполняет функции классического расчетного счета организации с поправкой на специфику банка, в котором он и был ранее открыт. При этом на корреспондентском счете могут находиться не только неиспользованные денежные средства банка, но и заемные деньги от других кредитных учреждений, а также финансы его клиентов.

Именно с помощью корреспондентского счета банк осуществляет ряд финансовых операций, включая те, которые связаны с оформлением в Центробанке депозитов. Корреспондентские счета принято открывать в рублях и в иностранной валюте.

Каково назначение корреспондентского счета?

Как и любой документ, корреспондентский счет организации имеет определенную направленность. Как правило, он предназначен для полноценного отображения различных финансовых операций держателя. Иными словами, после открытия такого счета можно понять, в каком положении находится организация, открывшая его. В частности, если на счете кредитного учреждения не хватает средств, то это будет говорить о временных финансовых трудностях организации и т. д.

Также корреспондентские счета - это первый шаг на пути регистрации новой кредитной организации в официальных списках Центробанка России и формирования собственного уставного фонда. После успешного прохождения данного этапа банк получает от ЦБ лицензию и может осуществлять свою деятельность на вполне законных основаниях. После окончания процесса регистрации корреспондентские счета помогают «молодому» банку вести учет собственных доходов и расходов, а также принимают непосредственное участие в создании резервного фонда банка.

Что представляют собой корреспондентские отношения?

Многие российские банки открывают корреспондентские счета не только в соседних отечественных кредитных организациях, но и в иностранных банках. Это связано прежде всего с тем, что большинство банковских клиентов открывают счета в иностранной валюте, а также планируют их контролировать посредством отечественных банков. Следовательно, в силу обстоятельств российским кредиторам приходится заключать корреспондентские отношения с банками, находящимися за границей.

Как подтверждаются корреспондентские отношения между банками?

Подобные договоренности, как правило, скрепляются договорами о сотрудничестве и подтверждаются обменом телексных ключей и SWIFT-кодов. О том, как открыть корреспондентский счет банка, мы расскажем далее.

Кроме того, корреспондентские отношения между банками и финансовыми организациями могут скрепляться реальными и виртуальными договорами, а также сопровождаться открытием корреспондентских счетов. Иногда соглашения могут подписываться и без открытия счета.

Как выглядят корреспондентские счета в России?

После того как будет открыт счет, организация сможет получить его реквизиты. Каждому счету присваивается свой номер, состоящий из двадцати цифр. При этом первые три начальные цифры являются практически у всех одинаковыми − «301», а конечные семь указываются в соответствии с номером банковского идентификационного кода.

Приведем пример: к/с 20012800000040000896 (корреспондентский счет кредитной организации), где последние три цифры идентичны номеру участника расчета, именуемому БИК, 085646896.

Какими бывают корреспондентские счета?

Корреспондентский счет − это особый счет, позволяющий контролировать все возможные поступления и расходные операции банков, других кредитных организаций и прочих компаний участников корреспондентских отношений. Условно все к/с можно разделить на три вида:

- «Ностро»;

- «Востро»;

- «Лоро».

«Ностро» − это счета, открываемые одним банком-респондентом в другой финансовой организации, являющейся его корреспондентом. При этом все финансовые операции по такому счету, как правило, отображаются в активах баланса банка-респондента. Именно с «Ностро»-счета выполняются разнообразные расходные операции по оплате услуг российских и иностранных компаний, а также частных лиц. При работе с таким счетом банки часто используют вспомогательные инструменты, например, SWIFT, SPRINT и TELEX.

«Востро» − это счета, открытые в кредитной организации-респонденте иностранным банком. Они доступны в российских рублях и зарубежной валюте.

«Лоро» − это счета, открываемые в банке-респонденте по просьбе иного банка-корреспондента. При этом все финансовые операции по таким счетам будут отображаться в пассиве банка-респондента. Они открываются в национальной и иностранной валюте.

Помимо этого, открытие корреспондентского счета может происходить при участии банка-резидента и Центробанка РФ либо при содействии нескольких кредитных организаций, сотрудничающих между собой.

Какие операции можно осуществлять по корреспондентским счетам?

Большая часть финансовых операций, осуществляемых в пределах корреспондентского счета, связана с количеством денежных средств на них. Так, если у банка или другой кредитной организации все в порядке с финансами, на его счете будет минимально допустимая сумма и кредитовое сальдо. Последнее подразумевает поступление на счет денег в размере, превышающем общую сумму выполненных затратных операций с него.

Напомним, что корреспондентский счет − это счет, открываемый банком-респондентом с целью легализации собственной деятельности (если это новая кредитная организация) и контроля над собственной финансовой деятельностью.

В случае же, если сумма поступлений будет меньше затрат банка, кредитной организации следует срочно компенсировать этот недостаток межбанковским кредитом. При его одобрении сумма займа, полученная от другого банка, поможет и далее выполнять деятельность организации.

Что необходимо для открытия корреспондентского счета в банке?

Требования для открытия к/с в различных банках практически одинаковы. К примеру, открыть корреспондентский счет Банка России кредитные организации могут с того момента, когда они уже успели пройти регистрацию в ЦБ и получили собственный регистрационный номер. Само же открытие счета выполняется в рамках заключенного между организациями Договора счета и исключительно с разрешения руководителя сети Банка России. Для открытия к/с кредитным организациям понадобятся следующие документы:

- написанное заявление на открытие к/с;

- копия банковской лицензии с обязательной подписью и печатью нотариуса;

- копия учредительной документации банковской организации: устава, свидетельства о регистрации (нотариально заверенные);

- оригинал письма и выписки о переводе денежных средств на открываемый к/с;

- оригинал письма с указанием кандидатур руководителя и бухгалтеров банка, имеющих право подписи;

- оригинал свидетельства о постановке на налоговый учет банка;

- оригинал справки о постановке на учет в ПФ;

- оригинал справки о постановке на учет в соцстрахе;

- оригинал оттисков печати и подписей ответственных лиц;

- оригинал документа о регистрации кредитной организации в ЕГРПО с указанием индивидуальных кодов банка.

Как открывается корреспондентский счет Сбербанка?

Помимо Банка России, к/с можно открыть и в Сбербанке. Для этого представителю финансовой организации необходимо также написать заявление и предоставить оригиналы всех разрешительных и идентифицирующих кредитную организацию документов.

В заявлении, открывая корреспондентский счет Сбербанка, нужно указать следующую информацию:

- полное название Сбербанка РФ;

- полное название кредитной организации, планирующей открывать счет;

- разновидность валюты, в которой предполагается открыть счет.

Далее необходимо согласиться с оказанием содействия по противодействию отмыванию доходов (если это понадобится), указать ответственных лиц, расписаться и поставить печать. При этом, если ваше заявление будет одобрено, в нем обязательно поставят отметку о положительном решении, укажут номер и сумму вашего счета.

Одним словом, процедура открытия счета сводится к написанию заявления, предоставлению необходимого пакета документов и получению положительного ответа от банка-респондента.

Каждой банковской организации присваивается индивидуальный корреспондентский счет. Он входит в число обязательных реквизитов при переводе денежных средств. Банкам корсчет необходим для совершений операций по зачислению денег. На нем фиксируется вся информация о всех платежах. В этой статье расскажем, что такое корреспондентский счет и как узнать корреспондентский счет Сбербанка.

Что такое корсчет

Корреспондентский счет банка – это индивидуальный номер, состоящий из 20 цифр. На нем сохранена история всех операций. В первую очередь он в себе несет информацию о состоянии банковского баланса, который так необходим контролирующим органам.

Например, по данным корреспондентского счета Сбербанка Центральный Банк решает, насколько безопасную деятельность осуществляет коммерческий банк, не имеет ли он признаков банкротства. Ведь в случае отрицательного баланса на корсчете Сбербанк не сможет выполнять операции по переводу денег между пользователями.

Такой номер есть не только у Сбербанка, но и у любого другого коммерческого банка в России. И для каждой банковской организации он присваивается в индивидуальном порядке и носит уникальный характер. Данные по К С в Сбербанке России и других банках являются открытыми и общедоступными. Их можно посмотреть на официальных сайтах банковских компаний.

Но баланс счета и проводимые операции доступны только для Центрального Банка, а также для крупных инвесторов или аудиторских компаний, оказывающих соответствующие услуги.

Как мы уже говорили ранее в этой статье, корреспондентский счет состоит из 20 цифр. И номер для корреспондентов в РФ формируется следующим образом:

- первые три цифры характеризуют принадлежность счета к российской зоне. Это обычно 201 или 301;

- затем зашифрован индивидуальный банковский счет;

- последние три цифры совпадают с номером БИК.

БИК – это банковский индивидуальный код, который, как и корсчет, назначается ЦБ. БИК содержит от 7 до 9 цифр. Он также входит в число обязательных реквизитов для распознавания платежа. Как узнать БИК банка? Это также открытая информация, которая может быть размещена на сайте в платежных документах, личном кабинете или в отделениях компаний.

Корреспондентский счет физически привязан к определенному региону. Корсчет Сбербанка расположен в Москве. В банковских реквизитах часто указывается информация о местоположении счета, но для перевода достаточно указывать только цифры.

Такое решение принимает Центральный Банк России, а коммерческие банковские компании обязаны подчиняться. Поэтому и БИК и корреспондентский номер могут быть в любой момент изменены. Клиенту стоит обращать внимание на актуальные данные.

В случае, если допустить ошибку в общих реквизитах, т. е. БИКе, КС или ИНН, то деньги не смогут быть переведены и не дойдут до адресата, они будут возвращены отправителю. А все путешествие денежных средств может занять до 10 рабочих дней.

Обычно БИК и корсчет меняются из-за смены в названии банка или изменения юридического местонахождения. В любом случае все решения диктуются именно ЦБ.

Стоит разделять общие и индивидуальные реквизиты. Общие реквизиты могут понадобиться, если осуществляются переводы между сторонними банковскими организациями или оплата совершается через платежные системы. В общие реквизиты входят:

- Корсчет.

Также заполняются индивидуальные реквизиты владельца расчетного счета, т. е. непосредственно клиента банка, куда должны поступить деньги. Поэтому стоит разделять понятия корреспондентского (общего) и расчетного (индивидуального) счета. Для совершения операции значимым условием может выступать назначение платежа. Например, перевод денег в пользу погашения кредита по договору.

К С для Сбербанка России можно уточнить на сайте банковской компании. Это можно сделать следующим образом:

- выбрать раздел «Отделения и банкоматы». Он расположен вверху сайта, рядом с эмблемой Сбербанка России;

- далее кликнуть на раздел «Информация о банке». Первый пункт меню под эмблемой;

- слева появится вкладка «Реквизиты», кликнув на которую можно обнаружить полные банковские реквизиты Сбербанка – корсчет, БИК и прочее.

Но если операции выполняются внутри одного банка, то знание общих реквизитов может не понадобиться. Например, если клиент с карты Сбербанка переводит деньги на карточку клиента в Сбербанке, то достаточно будет указать только номер кредитки.

Дополнительно общие реквизиты можно уточнить, позвонив на горячую линию или обратившись в отделение банковской компании. Помимо этого, требуемые данные доступны в банкоматах и терминалах Сбербанка.

На данный момент для Сбера определены следующие реквизиты:

- Корсчет: 30101810400000000225;

- БИК: 044525225;

- КПП: 773601001;

- ИНН: 7707083893.

В случае оплаты кредита потребуется дополнительно указать свой личный номер, открытый для погашения. Если платеж совершается стороннему лицу на карту Сбербанка, чей номер неизвестен, значит, дополнительно следует написать номер счета карты, в пользу которой осуществляется операция.

В процессе организации деятельности предприятию приходится сталкиваться с теми или иными платежными, переводными операциями. Для этого оно применяет различные счета, одним из которых является корреспондентский .

Что это такое и как узнать

Корреспондентский счет представляет баланс, формируемый банковским институтом в подразделении организации или в иной фирме (у корреспондента). Предназначается этот инструмент для отражения расчетных действий, осуществляемых одной фирмой по поручению другой или за ее счет.

Корреспондентский счет представляет баланс, формируемый банковским институтом в подразделении организации или в иной фирме (у корреспондента). Предназначается этот инструмент для отражения расчетных действий, осуществляемых одной фирмой по поручению другой или за ее счет.

Основанием для проведения таких операций выступает корреспондентское соглашение , формирование и составление которого осуществляется заблаговременно.

В платежной документации, которая проходит через сеть платежей финансово-кредитного института, производится указание не только расчетных счетов отправляющей стороны, но и получающего субъекта, если они открыты в пределах этой компании. На практике международных операций, однако, применение данного реквизита в платежной документации не регламентируется как строго обязательное и необходимое.

В Российской Федерации номерные значения корреспондентских счетов включают в себя 20 штук десятичных разрядов . При этом первых три элемента включают в себя непосредственно баланс первого порядка и выглядят как 301.

Последних три цифровых значения (18, 19, 20) – держатели трехзначного условного номера участника расчетных операций, которые находятся в полном соответствии 7, 8, 9 разрядам БИК.

Отличия от расчетного счета

На практике встречается также понятие расчетного баланса, который ни в коем случае и категорически нельзя путать с рассматриваемым нами направлением.

РС являет собой сочетание цифр, выступающее в качестве уникальной комбинации, отражаемых в рамках реквизитов и переводных операций. Для ведения бизнеса этот баланс может быть открыт индивидуальным предпринимателем или ЮЛ.

По этому счету на практике зафиксировано проведение самых разнообразных сделок и операций :

- финансовые переводы в пользу государственных органов, контрагентов;

- зачисление наличных сумм из касс и прочих источников финансирования;

- снятие нужных сумм средств на потребности предпринимательской деятельности или личные затраты.

РС выступает в качестве своеобразного способа сохранности финансовых ресурсов предпринимателя. Средства пребывают в одном месте под защитой финансово-кредитного института, но могут быть применены ЮЛ или ИП в любое необходимое им время.

РС выступает в качестве своеобразного способа сохранности финансовых ресурсов предпринимателя. Средства пребывают в одном месте под защитой финансово-кредитного института, но могут быть применены ЮЛ или ИП в любое необходимое им время.

Проведение всех операций осуществляется исключительно на базе распоряжений или решений владельца счета.

У каждого ЮЛ или организации может быть сформировано одновременно несколько балансов в рамках разных фин. организаций или одной структуры. При этом каждый из балансов выступает в качестве уникальной цифровой компании, которая не вправе повторяться.

Зачастую среди лиц, едва открывших счет в качестве ЮЛ или ИП, фигурирует вопрос: какой именно у меня баланс – РС или КС? Ответ прост: на самом деле, это лишь расчетный счет, предназначенный для ведения предпринимательской работы.

Подробное описание

Банки, будучи серьезными и крупными организациями, так же, как и предприниматели, нуждаются в открытии балансов . Ведь им тоже требуется проведение разных операций в связи с особенностями работы.

В этих целях между различными структурами производится заключение корреспондентского соглашения. Причем его оформление может производиться с другой организацией по кредитам либо с ЦБ.

К услугам Центробанка коммерческие структуры вынуждены прибегать для сохранности их собственных ресурсов, т. к. многие фирмы просто-напросто уходят с рынка, «забирая» с собой средства владельцев балансов.

Получается, что КС – это своеобразный РС, которым пользуется банковская фирма. Он требуется для переводных операций, совершаемых банками, а также подлежит оформлению в различных кредитных инстанциях.

К примеру, если переводное действие производится в пределах одной банковской организации, даже в другое отделение/филиал, необходимость в банке-корреспонденте в данном случае отсутствует. Последний, кстати, выступает в качестве одной из сторон заключенного корреспондентского соглашения.

Таких участников может быть несколько, и вовсе необязательно, что соглашение будет заключаться между двумя банками: многое зависит от специфики проводимых действий.

Хоть РС и КС обладают сходной спецификой, все же они неодинаковы, увидеть этот факт можно по ряду доказательств :

- открытие расчетного счета производится со стороны предпринимателей, а корреспондентского – банков в других банках;

- на РС может быть переведена кредитная сумма для ведения бизнеса, по КС заем предоставлен быть не может;

- РС требуется для функционирования фирм, работающих через банк, КС требуется для деятельности финансово-кредитных институтом посредством других организаций;

- проведение операций в рамках РС осуществляется на базе поручений ЮЛ и ИП, в то время как в КС это производится по поручениям банковских институтов.

Т. к. оба направления счета включают в себя по 20 цифр, различить их между собой порой бывает проблематично. Однако последних три элемента полностью совпадают с БИК организации (для КС), а если говорить о РС, то они представлены номером в аккаунте организации.

Невзирая на различия, счета тесно взаимосвязаны между собой

. Особенно сильно данная связь прослеживается в процессе оформления платежных документов в другую организацию, т. к. в них будет происходит отображение не только РС сторон перевода, но и КС участников.

Невзирая на различия, счета тесно взаимосвязаны между собой

. Особенно сильно данная связь прослеживается в процессе оформления платежных документов в другую организацию, т. к. в них будет происходит отображение не только РС сторон перевода, но и КС участников.

Какой счет должен фигурировать в документации в процессе расчетных операций, совершаемых между юридическими лицами? Однозначно, расчетный.

Ведь корреспондентский баланс также имеет отношение к банковским реквизитам, но его комбинация может запросто стать известной из большого количества доступных источников. А номер РС требует получения информации о нем исключительно у непосредственного владельца.

К какому счету относится лицевой баланс

Логично было бы поинтересоваться, расчетным или корреспондентским счетом является лицевой счет. Многие полагают, что он относится к физическим лицам – рядовым гражданам, однако это мнение неверное и ошибочное.

Счет является самостоятельным и не имеет прямого и непосредственного отношения к расчетному или корреспондентскому балансу. Справедливости ради отметим, что по РС проводятся различные операции, чаще всего это переводы между контрагентами. КС – счет банка, сформированный в стенах другой инстанции.

Лицевой счет традиционно принадлежит какой-либо организации и применяется в целях оплаты сервисов, оказываемых населению. Если бы организации стали применять с этими целями классический расчетный баланс, то средства преимущественно поступали бы на счет организации, а это – явное противоречие регламенту банковского института.

Поэтому и произошло создание отдельного лицевого счета. Специфика его состоит в том, что средства поступают не напрямую на РС, а сначала в банк. И лишь потом он перенаправляет их в адрес организации.

Как узнать КС по РС

В ряде практических ситуаций банковские клиенты задают вопросы, связанные с получением информации о КС. На самом деле, данное мероприятие является простым, ведь для получения сведений даже не требуется владеть информацией о номере РС.

Однако, если он у вас есть, это сделает задачу более простой и доступной. Вот самые простые способы получения необходимого набора сведений

:

Однако, если он у вас есть, это сделает задачу более простой и доступной. Вот самые простые способы получения необходимого набора сведений

:

- посещение сайта банковской организации (для этого требуется использование вкладки с реквизитами);

- звонок по номеру горячей линии (для этого вовсе необязательно являться банковским клиентом, т. к. информация относится к категории разглашаемых);

- посещение банковского отделения (например, вы можете пойти к администратору, который и предоставит вам полный набор реквизитов о кредитной конторе);

- вход в персональный кабинет на ресурсе банка (если вами будет составлено платежное поручение, произойдет автоматическое отображение КС в процессе ввода других данных о получателе).

Вот мы и рассмотрели, что представляет собой КС, и каким образом можно его применять на практике.

Как открываются и по указанию какой инстанции

В процессе оформления соответствующего соглашения о формировании такого баланса львиная доля кредитных учреждений руководствуются базовыми принципами, присутствующими в рамках гражданского, банковского, финансового права.

Немаловажную роль играют обычаи делового оборота в рамках международных отношений . В РФ финансовая контора, имеющая стремление открыть КС, руководствуется нормами гражданского кодекса. Для иностранных валют даже предусмотрена отдельная статья 45.

Законодательные органы не раз предпринимали попытки, связанные с приданием договору КС статуса самостоятельного документа, что нашло непосредственное отражение в рамках проекта федерального законодательства №47538-6, в котором и имеются базовые формулировки по различиям и особенностям этого вида соглашений.

Предусматривается тот момент, что стороны соглашения обретут свободу в выборе права. Так, пользователь может открыть счет в любой валюте, самые распространенные иностранные средства – доллары, евро, франки, фунты.

Всего на практике выделяют три базовых формы корреспондентских балансов в зависимости от типов операций , совершаемых по ним:

- ностро (при открытии счета со стороны одного банка в стенах другого);

- лоро (в процессе регистрации счетов одним банком другим банкам);

- востро (оформление одной организацией балансов для зарубежных компаний).

Нуждаемость в наличии корреспондентского счета объясняется тем, что один банк обязуется исполнять требования, заявленные другими банками.

К примеру, в рамках платежного получения адресат указывает баланс, находящийся в другой финансово-кредитной организации, поэтому обязательно требуется КС в нем для банка-отправителя. Однако требуется этот балансовый элемент при совершении далеко не всех платежных операций.

Переводы, списание и зачисление

В рамках переводных операций все балансы, рассмотренные в этом материале, являются равными между собой в плане прав и обязательств по ним. Тем не менее, есть несколько нюансов, касательно переводов, а также зачисления и списания средств.

Сначала они поступают на КС банка, а затем производится их перевод на РС, являющийся конфиденциальным моментом. Ввиду развитости банковской сети все эти операции не отнимают много времени и не требуют дополнительных затрат сил.

Международные банки обслуживают национальные или региональные банки, тем самым предоставляет услуги их клиентам. Мелкие банки являются корреспондентами крупных банков для получения различных услуг на международных или национальных рынках, в первую очередь кредитов. Большие банки, являясь корреспондентами более мелких, получают доступ на региональные рынки.

Виды корреспондентских счетов

Корреспондентские счета делятся на счета ностро и счета лоро. Ностро – это счет, открытый на имя банка в банке-посреднике, или так называемом, банке-корреспонденте. А лоро – это счет, который открыт в данном банке на имя его банка-корреспондента.

Основы корреспондентских отношений

В большинстве случаев по корреспондентским счетам не платят никаких процентов или их уровень крайне мал. Кроме того, банками предусмотрена комиссия за ведение такого счета и совершению по нему операций. В связи с этим банки предпочитают хранить на счетах ностро минимальные остатки, стремясь размещать капитал на мировых рынках. Для привлечения средств, банки применяют самые разнообразные схемы размещения остатков на корреспондентских счетах на международных рынках валют.

Однако банки должны поддерживать достаточный остаток на корреспондентском счете для удовлетворения всех возможных платежных требований. В тех случаях, когда на счете отсутствует необходимые средства, банк может предоставить своему корреспонденту краткосрочный кредит, так называемый овердрафт. Логично предположить, что проценты по такому кредиту достаточно высоки, а в некоторых странах овердрафт запрещен законодательно.

Итоги по ностро и внутреннему корреспондентскому счету сверяются ежемесячно. Для этого составляется отчет, в котором отражаются все несовпадающие суммы по этим двум счетам. В дальнейшем они подлежат урегулированию.

Валютирование

Важным моментом при операциях со счетами является понятие как валютирование. Запись о проведении той или иной операции в некоторый определенный день не означает внесение средств на счет владельца в этот же день. В данной операции ключевым моментом является валютирование – дополнительная запись в счете о дате рядом с проведенной суммой в выписке. Это значит, что владелец счета может распоряжаться поступившей суммой немедленно, но деньги переходят в собственность владельца с начислением соответствующих процентов со дня валютирования. В случае если владелец счета решит распорядиться поступившими валютными средствами до наступления даты валютирования, он совершит превышение кредита, за что будет вынужден заплатить оговоренный процент банку-кредитору.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

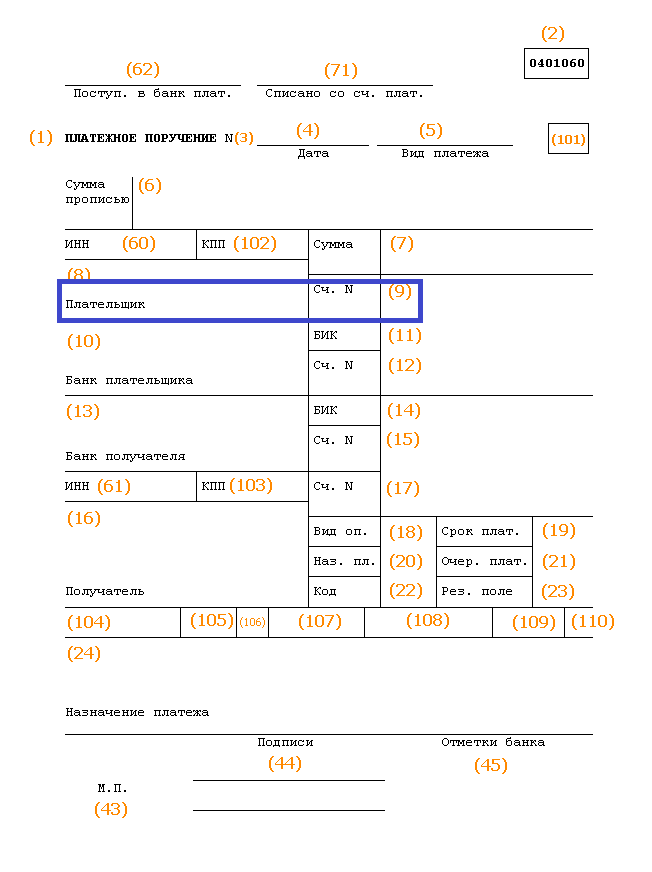

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.