Вернуться назад на

Рассмотрим как правильно вести учет в программе 1С:Бухгалтерия 8, если вид деятельности предполагает "позаказный" метод учета затрат на балансовом счете 20.01. Для удобства будем называть каждый заказ: "объект учета", и, в данном случае, объектами учета будут выступать конкретные работы по заключенным договорам с Заказчиками, учитываемыми на б/сч.62. Такая настройка позволяет отслеживать все расходы в разрезе каждого объекта и статей прямых расходов. При завершении работ, с сч.20 будут списаны затраты только тех объектов, по которым была реализация. Остальные затраты будут оставлены на сч.20 как незавершенное производство.

Предварительные настройки бухгалтерский учет в программе 1С

1. Будем использовать справочник "Номенклатурные группы" в качестве учета объекта.

Вводим два объекта, создаем папку "РЕМОНТНЫЕ РАБОТЫ":

1. Ремонт кровли по дог.№25/2013 (объект "Школа №152).

2. Ремонт фасада по дог. №30/2013 (объект "Дет.сад "Колосок").

2. Необходимо предварительно заполнить справочник "Статьи затрат". Создаем папку "ПРЯМЫЕ РАСХОДЫ - сч.20" и вводим все прямые расходы, руководствуясь статьей 318 НК РФ.

К прямым расходам относятся:

1. Материальные расходы (в соответствии со статьей 254 НК РФ);

2. Амортизация;

3. Оплата труда;

4. Страховые взносы.

Услуги сторонних организаций (работы, услуги производственного характера) необходимо относить к виду расхода НУ-"Материальным расходам". Обращаем внимание, что наиболее распространенная ошибка бухгалтеров: данным услугам присваивают вид расходов НУ- "Прочие" и они автоматически программой расцениваются как косвенные (хотя бухгалтер отнес их на б/сч.20.01 и сам считает прямыми расходами), что влияет на правильность расчета налога на прибыль.

3. Учетная политика: необходимо прописать статьи прямых расходов по налогу на прибыль.

Предварительные настройки в программе 1С8 выполнены.

Можно вводить хозяйственные операции:

1. Поступление услуг производственного характера - субподрядные работы, счет 20.01, Субконто 1-"Номенклатурная группа" -выбираем объект учета "Ремонт кровли по дог.№25/2013 (объект "Школа №152)", Субконто 2-статья прямых расходов "Материальные расходы".

2.Заработную плату и страховые взносы необходимо распределить по балансовым счетам:

Д-т 26 К-т 70 (69) - относятся общехозяйственные расходы и административный персонал;

Д-т 20.01 К-т 70 (69) - оплата труда ремонтных бригад, с распределением по объектам.

3. При списании материалов необходимо на закладке "Счета затрат" также выбрать номенклатурную группу и статью затрат:

4. После подписании акта выполненных работ вводим документ "Реализация товаров и услуг", субконто "Номенклатурная группа" выбираем объект учета.

Необходимо помнить, что если отнести затраты на данный объект датой или временем после этого документа, затраты останутся на сальдо 20.01 как незавершенное производство. Поэтому, при завершении работ и подписании актов выполнения работ, необходимо проанализировать все ли затраты были отнесены на данный объект учета. В случае, если при окончании квартала работы по объект не завершены, то затраты на 20.01 будут считаться незавершенным производством и не учитываться в налоговом учете при расчете расходов по налогу на прибыль.

![]()

В прикладном решении «1С:Бухгалтерия 8 (ред.3.0)» доработан механизм учета затрат на производство. Теперь не обязательно отражать сумму выручку по номенклатурным группам, на которых были отражены затраты на производство. Это значительно упрощает процедуру ведения учета на предприятиях, которые в определенные месяцы по каким-либо причинам не имели выручки для распределения сумм образовавшихся затрат.

Теперь пользователь сам может выбрать один из вариантов учета затрат на производство, который выбирается в учетной политике по организации на закладке «Затраты на производство»

Из предложенного списка возможен выбор следующих вариантов:

- Выпуск продукции - данный флаг необходимо установить тем предприятиям, которые выпускают продукцию и формируют себестоимость с помощью аккумуляции затрат на 20 счете. Данная галка включает полностью весь функционал «1С:Бухгалтерии 8», который был реализован и заложен в предыдущую редакцию данного прикладного решения.

- Выполнение работ, оказание услуг заказчикам

- данный флаг необходимо установить, если предполагается использование счета 20, как счета, на котором будут отражаться затраты по оказываемым услугам покупателям (заказчикам). При использовании данного варианта определения и списания затрат на производство добавляется возможность самостоятельно определить, каким образом будет происходить списание затрат:

- Без учета выручки - этот вариант как раз для тех организаций, которые не ведут учет затрат по номенклатурным группам и встречается такая ситуация, когда за определенные месяцы по определенным номенклатурным позициям отсутствует выручка. При установленном варианте программа спишет затраты с 20 счета вне зависимости от того, была ли на счете 90.01.1 сумма по соответствующей номенклатурной группе

- С учетом выручки - этот вариант дублирует возможности предыдущей редакции прикладного решения и выполнит списание затрат только при наличии выручки по счету 90.01.1 по соответствующей номенклатурной группе. Важно помнить, то выручка по счету 90.01.1 должна быть отражена документом «Реализация товаров и услуг». Если по итогам закрытия месяца необходимо отразить незавершенное производство на счете 20.01, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретные номенклатурные группы, которые не должны закрыться на счет себестоимости 90.02.

- С учетом выручки только по производственным услугам - данный вариант направлен на предприятия, которые оказывают услуги производственного характера и такого рода операции отражают документом «Акт оказания производственных услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Теоретическую сторону данного вопроса мы рассмотрели, теперь перейдем к практической и посмотрим, как будет вести себя программа при использовании разных вариантов настройки Учетной политики организации.

Установлен флаг «Выпуск продукции». При установленном флаге открываются на редактирование закладки «Косвенные расходы», «Этапы производства» и «Выпуск продукции». На каждой из этих закладок определяются дополнительные параметры, которые влияют на расчет себестоимости, списание косвенных расходов, а также порядок закрытия переделов при использовании встречного выпуска продукции. При установке таких параметров в учете получается следующее

- На счете 20 присутствуют затраты, как материальные, так и по услугам

- Проведена реализация товаров и услуг и сформирована выручка по номенклатурной группе отличной от счета 20.01

- Если нет документов «Отчет производства за смену» и номенклатурная группа по счету 20 отличается от счета 90, счет затрат при проведении регламентной операции по закрытию месяца закрываться не будет.

Установлен флаг «Выполнение работ, оказание услуг заказчикам/Без учета выручки» . При таком варианте программа не будет проверять наличие на счете 90.01.1 наличие выручки по соответствующей номенклатурной группе и все затраты, отраженные на счете 20 спишет на счет прямых затрат на производство 90.02.1

- Суммы затрат по счету 20.01 списались на счет прямых затрат

- Списание на счет затрат произошло по аналогичным номенклатурным группам

- Общий вид счета 90 после проведения регламентной операции будет иметь следующий вид

Установлен флаг «Выполнение работ, оказание услуг заказчикам/С учетом выручки»

- При таком варианте получаем результат, где 20 счет не списывается и будет списан только в том случае, если на 90.01.1 будет аналогичная номенклатурная группа

- Изменим по счету 90.01.1 номенклатурную группу и проверим результат

- При проведении регламентной операции по закрытию месяца на 20 счете получаем следующий результат

- Как видно из примера, по 20 счету закрылись затраты, которые отнеслись к выручке по сходной номенклатурной группе - «Услуги»

Установлен флаг «Выполнение работ, оказание услуг заказчикам/С учетом выручки только по производственным услугам» . При таком варианте списания затрат на производство программа не будет учитывать даже сходную номенклатурную группу на счетах 20.01 и 90.01.1. Все расчеты будут выполняться только при условии, что выручка отражена документом «Акт оказания производственных услуг».

- Создаем документ «Акт оказания производственных услуг» и указываем в нем соответствующую номенклатурную группу, присутствующую на счете 20.01. В документе необходимо будет в обязательном порядке указать плановую себестоимость и указать для какого счета затрат будет применяться полученная выручка

- После проведения регламентной операции по закрытию месяца затраты на производство по счету 20.01 спишутся на счет прямых затрат

Мы рассмотрели варианты списания затрат на производство в прикладном решении 1С:Бухгалтерия 8 (ред.3.0). Если после прочтения у вас остались какие-то вопросы, просьба прислать их на

Подготовлено И.В. Назаренко

Руководителем отдела внедрения и аналитики

ООО «АркНет»

Для загрузки статьи в формате doc или pdf необходимо прислать запрос на адрес , в теме письма указать Статья "Наименование" в "Формат".

При этом бухгалтерский учет ведется на одном из счетов 20, 23 или 29.

При подведении бухгалтерских итогов по закрытию месяца затраты по НП не списываются на другие счета. По окончанию производства их внесут в стоимость готовой продукции.

Ниже рассмотрим схему отражения незавершённого производства (НП) в 1С:ERP.

Незавершенное производство в 1С 8.3 состоит из:

- Прямых затрат без учета себестоимости уже выпущенной части продукции. В эту графу входит амортизация, аренда техники или помещений, зарплата и другие подобные затраты;

- Уже выпушенных\изготовленных товаров или полуфабрикатов, которые пока что не поступили на склад для реализации;

- Товаров, которые не прошли испытания или техническую приемку;

- Материалов, которые еще не прошли переработку, но на производство уже поступили;

- Неукомплектованных изделий;

- Иных затрат, которые не вошли в общую сумму себестоимости.

Налоговый учет НП

Главный критерий включения затрат в состав прямых расходов – это их прямая связь с продуктом, услугой или выполненными работами. Расходы, которые не являются прямыми относятся к косвенным.

Если невозможно отнести прямые расходы к определенному производственному процессу, следует определить в учетной политике механизм распределения, основываясь на экономических обоснованиях.

Виды затрат незавершенного производства

Постатейные затраты

Все расходы из графы «На производственные затраты» относятся в 1С именно к постатейным. В программе система их регистрации отличается от остальных только статьей расходов, во всем остальном, она аналогична прочим расходам.

Для каждой статьи расходов можно указать отдельную статью калькуляции.

Номенклатурные затраты

К этой группе затрат относятся прямые затраты выделенные на производство.

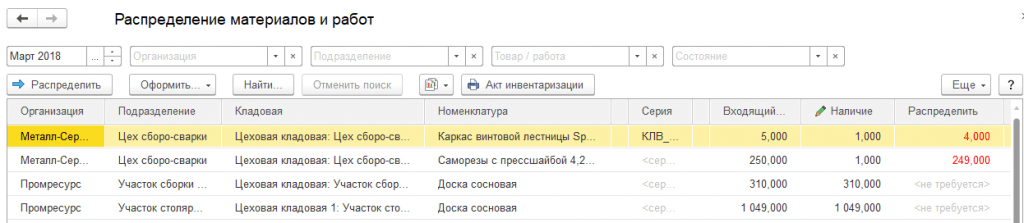

Инвентаризация НП реализуется через графу «Распределение материалов и работ».

С помощью кнопки «Расшифровать» можно ознакомиться с составом каждого значения, до первички.

Кроме анализа расходов здесь же можно и закрыть НП:

- Вернуть на склад;

- Перераспределить затраты/себестоимость;

- Распределить те затраты, которые не относятся к производственному блоку.

Сюда же можно вписать и акт инвентаризации.

Итоги

Затраты незавершенного производства в 1С числятся таковыми, пока продукт не выпущен. Если процесс состоит из этапов, то затраты будут считаться незавершенными до полного выпуска продукции, и автоматически будут переноситься на последующие фазы.

В типовой конфигурации "1C: Управление производственным предприятием 8" реализован учет незавершенного производства.

Незавершенное производство (НЗП) - это продукция, которая еще не прошла все стадии (производственные переделы), предусмотренные технологическим процессом.

С помощью отчетов в программе пользователь может детально проанализировать движения и проконтролировать остатки незавершенной продукции непосредственно на производственных участках (цехах) предприятия.

Для ведения учета по НЗП необходимо открыть карточку номенклатуры, которая расположена в разделе "Справочники/Номенклатура". В карточке во вкладке "Настройка учета" необходимо включить настройку "Вести оперативный учет остатков незавершенного производства".

Для учета незавершенного производства по сериям необходимо зайти в раздел "Сервис / Настройка учета / Настройка параметров учета" и в пункте "Учет товаров" включить настройку "Использовать серии номенклатуры".

После этого в карточке номенклатуры необходимо выбрать настройки "Вести учет по сериям в незавершенном производстве", "Вести учет по сериям" и "Вести партионный учет по сериям".

Благодаря этой настройке можно анализировать движение и остатки НЗП в цехе с детализацией по серии номенклатуры:

Важно: если ранее учет НЗП не велся, то после включения настройки "Вести оперативный учет остатков незавершенного производства" необходимо обязательно перепровести все документы оприходования и списания, в которых была задействована номенклатура. Список этих документов можно посмотреть из настроек отчета "Материалы в производстве".

Для просмотра остатков и движения НЗП в системе предусмотрен отчет "Материалы в производстве", который находится в разделе "Отчеты / Производство / Материалы в производстве". Отчет отображает только данные управленческого учета. Все движения НЗП в отчете осуществляются с помощью следующих документов.

Акт об оказании производственных услуг

Документ "Акт об оказании производственных услуг" - расположен в разделе "Документы / Управление продажами". Данный документ делает расход материалов, которые были использованы для оказания услуг производственного характера. Все затраченные материалы заносятся в закладку "Материалы".

Корректировка записей регистров

Документ "Корректировка записей регистров" - расположен в разделе "Документы / Дополнительно".

Документ предназначен для отражения прихода и расхода НЗП в случае, если невозможно осуществить необходимую операцию с помощью типовых документов.

Корректировка незавершенного производства

Документ "Корректировка незавершенного производства" - расположен в разделе "Документы / Управление затратами".

С помощью этого документа можно изменить аналитику НЗП: подразделение, номенклатурную группу, заказ, статью, счет затрат, налоговое назначение.

В закладку "Материалы" вносится текущая аналитика материала, а в закладку "Получатели" вносится новая аналитика. На рисунке ниже пример документа "Корректировка незавершенного производства", который изменил подразделение для номенклатуры "Лак декоративный" с "Цеха № 2" на "Цех № 1".

Оприходование материалов из производства

Документ "Оприходование материалов из производства" - расположен в разделе "Документы / Управление затратами". Документ используется для оприходования незавершенного производства.

Оприходование незавершенного производства

Документ "Оприходование незавершенного производства" - расположен в разделе "Документы/Управление затратами". Документ используется для возврата незавершенного производства на склад.

Отчет производства за смену

Документ "Отчет производства за смену" - расположен в разделе "Документы / Управление производством". У этого документа много функций, таких как: выпуск продукции или НЗП, оказание внутренней услуги производственным подразделением, оприходование возвратный отходов на склад из производства, отражение в учете данных о распределении прямых затратах на выпуск продукции.

При отражении выпуска НЗП для начала необходимо проверить настройку "Использовать направления выпуска", если она отключена, система определит, что это готовая продукция и оприходует ее не в цех, а на склад, который указан в шапке документа соответственно в отчете "Материалы в производстве" полуфабрикат не отобразится.

При выпуске готовой продукции настройку включать не нужно.

После включения этой настройки в документе появиться закладка "Получатели", в которой обязательно нужно указать подразделение получатель, на которое будет оприходован выпущенный полуфабрикат и статью затрат.

Стоит отметить, что на закладке "Продукция и услуги" в реквизите "Направления выпуска" должно быть указано значение "На затраты". Если пользователь случайно изменит эту настройку программы, несмотря на заполненную закладку "Получатели", оприходует полуфабрикат на склад как готовую продукцию.

Документ "Отчет производства за смену" осуществляет расход и приход НЗП. Если полуфабрикат указан в закладке "Продукция и услуги", то документ сделает выпуск полуфабриката и оприходует его в цех. Если полуфабрикат указан в закладке "Материалы" система его спишет из цеха. На примере указаны два документа "Отчет производства за смену": в первом отчете отображена операция выпуска полуфабриката, во втором - операция выпуска готовой продукции со списанием полуфабриката.

С помощью отчета "Материалы в производстве" видно, что было выпущено 10 штук полуфабриката "Каркас кресла", из которых 5 штук пошли на выпуск готовой продукции, а 5 все еще числятся в остатках цеха.

Отчет мастера смены

Документ "Отчет мастера смены" - расположен в разделе "Документы / Управление производством / Оперативный учет производства".

Документ предназначен для выпуска продукции за смену, отражения израсходованного материала и технологических параметров выпуска продукции. Несмотря на схожие функции документов "Отчет о составе смены" и "Отчет производства за смену" не стоит их путать. Документ "Отчет о составе смены" служит для отражения оперативного учета в производстве, другими словами предоставления информации текущей деятельности компании. Прежде всего, документ необходим для упрощения работы мастера смены и учетчика цеха, потому что "Отчет о составе смены" намного понятнее и удобнее для заполнения, чем документ "Отчет производства за смену".

При таком варианте ведения учета, все данные о выпуске, затраченных материалах и использованных технологических параметров отражаются "Отчетом о составе смены" и после закрытия смены отдел бухгалтерии с помощью типовой обработки может автоматически сформировать "Отчеты производства за смену" на основании отчетов за смену мастера или учетчика цеха.

Получение услуг по переработке

Документ "Получение услуг по переработке "- расположен в разделе "Документы / Управление производством.

Документ используется при давальческой схеме, предназначен для операции получения услуги по выпуску продукции сторонним переработчиком, отражения отчета об использованных материалах, а также делает приход давальческого незавершенного производства в цех.

Поступление товаров из переработки

Документ "Поступление товаров из переработки" - расположен в разделе "Документы / Управление производством.

Документ предназначен для отражения операций поступления от переработчика готовой продукции и полуфабрикатов. Этот документ тесно связан с документом "Поступление услуг по переработке", так как одним отображается приход, а другим - списание давальческого незавершенного производства из цеха в управленческом учете.

Распределение материалов на выпуск

Документ "Распределение материалов на выпуск" - расположен в разделе "Документы / Управление затратами". С помощью документа отражаются данные, какие материалы и в каком количестве были израсходованы за период, и на какую продукцию (услуги) они пошли. Такие же функции выполняют документы: "Отчет производства за смену", "Акт об оказании производственных услуг" и "Поступление товаров из переработки".

"Распределение материалов на выпуск " в основном используется, если в документах выпуска не указывается расход материалов на выпущенную продукцию и в конце дня, недели, месяца бухгалтер с помощью документа "Распределение материалов на выпуск" указывает необходимое количество затраченных материалов, которое распределяется на продукцию и списывается из незавершенного производства.

Списание незавершенного производства

Документ "Списание незавершенного производства" - расположен в разделе "Документы / Управление затратами". Документ предназначен для отражения операции списания материальных ценностей из незавершенного производства. Требование-накладная

Документ "Требование-накладная" - расположен в разделе "Документы / Управление затратами". Документ предназначен для списания производственных запасов в производство.

При создании документов важно соблюдать их последовательность. Документ оприходования материала в НЗП всегда должен быть раньше документа расхода.

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам » – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется организации торговой направленности – «купили – продали» - ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет в деятельности такой организации вообще не будет использоваться.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет / . Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02 . Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.