Играют важнейшую роль в развитии экономики, повышении ее конкурентоспособности. Проблема придания им динамичного и безальтернативного характера является весьма актуальной для современной России. При помощи них достигается качественно новый уровень средств производства, наращивание его объемов, развитие инновационных технологий.

Актуальна ли тема инвестиций для России? Возможно, ответом на данный вопрос будет информация Росстата за 2013 год, свидетельствующая, что годовой поток иностранных инвестиций в экономику страны, сравнительно с прошлым годом, увеличился на 40%. В целом же, накопленный иностранный капитал в экономике России на конец прошлого года составил 384,1 миллиарда долларов США. Большая часть инвестиций (38%) приходится на обрабатывающую промышленность. 18% от их объема вкладывается на торговлю и ремонт, почти столько же (17%) - в добывающую промышленность.

Как утверждает статистика, начиная с 2012 года, экономические обозреватели определили, что Россия занимает шестое место в мире по своей инвестиционной привлекательности и одновременно является лидером среди стран СНГ по этому показателю. В том же 2012 году прямые иностранные инвестиции на российском рынке охватывали 128 крупных объектов. Динамика процесса очевидна. Уже в 2013 году, по данным Росстата, только объем прямых иностранных инвестиций в экономику России увеличился на 10,1% и достиг суммы 170,18 млрд $.

Не вызывает сомнений, что все эти капиталовложения осуществляются осмысленно. Инвестор предварительно, перед вложением своих средств, конечно, оценивает привлекательность проекта коммерчески, финансово, технически, социально.

Инвестиционная привлекательность

Вышеуказанная статистика имеет и «техническую» сторону. Этот процесс глубоко осмыслен по известному принципу, согласно которому предварительно следует семь раз отмерять. Сущность инвестиционной привлекательности как экономической категории заключается в заранее определенной инвестором выгоде непосредственно перед вложением его капиталов в конкретную компанию либо проект. Осуществляя инвестирование, внимание обращают на платежеспособность и финансовую устойчивость стартапера на всех этапах освоения им вложенных в него денежных средств. Поэтому структура самой инвестиции, а также ее потоки должны быть, в свою очередь, оптимизированы.

Это достижимо, если компания, осуществляющая подобное вложение денежных средств, системно осуществляет стратегическое управление инвестициями в стартапера. Последнее заключается в:

- трезвом анализе перспективных целей его развития;

- формировании адекватной им инвестиционной политики;

- реализации ее с соблюдением необходимого контроля при постоянной стоимостной коррекции соотносительно с конъюнктурой рынка.

Изучается предыдущий объем стартапера, приоритетно рассматривается возможность снижения текущих затрат, повышение технологического уровня производства.

При формировании стратегии обязательно берутся во внимание правовые условия для ее проведения, оценивается уровень коррупции в сегменте экономики, осуществляется прогноз конъюнктуры.

Методы оценки инвестиционной привлекательности

Они подразделяются на статические и динамические. При использовании статических методов допускается существенное упрощение - стоимость капитала постоянна во времени. Результативность статических капиталовложений определяют сроком их окупаемости и коэффициентом эффективности. Однако такие академические показатели малопригодны на практике.

В реальной экономике для оценки инвестиций чаще используют динамические показатели. Темой данной статьи станет один из них - чистый дисконтированный доход (NPV, он же ЧДД). Следует отметить, что, кроме него, используют такие динамичные параметры, как:

Но все-таки среди вышеперечисленных показателей на практике центральное место остается за чистым дисконтированным доходом. Возможно, причина в том, что данный параметр позволяет соотнести причину и следствие - капиталовложения с суммой генерируемых ими денежных поступлений. Заключенная в его содержании обратная связь привела к тому, что стандартным инвестиционным критерием воспринимают именно NPV. Что этот показатель все-таки недоучитывает? Эти вопросы мы рассмотрим в статье также.

Принципиальная формула определения NPV

Относят к методам дисконтирования потоков денежных средств или DCF-методам. Его экономический смысл основан на сравнении инвестиционных затрат IC и скорректированных будущих денежных потоков. Принципиально ЧДД вычисляется следующим образом (см. формулу 1): NPV = PV - Io, где:

- PV - текущее значение денежного потока;

- Io - первоначальная инвестиция.

Вышеуказанная NPV-формула упрощенно показывает денежные доходы.

Формула, учитывающая дисконт и разовую инвестицию

Конечно же, вышеуказанная формула (1) должна быть усложнена, хотя бы для того, чтобы показать в ней механизм дисконтирования. Так как приток финансовых средств распределен во времени, его дисконтируют посредством специального коэффициента r, который зависит от стоимости капиталовложений. Дисконтированием параметра достигается сопоставление различных по времени возникновения денежных потоков (см. формулу 2), где:

NPV-формула должна учитывать скорректированные дисконотом (коэффициентом r), определяемым аналитиками инвестора таким образом, чтобы по инвестиционному проекту в реальном времени учитывались и приток, и отток денежных средств.

Согласно вышеописанной методике, взаимосвязь параметров эффективности вложений может быть представлена математически. Какую закономерность выражает формула, определяющая сущность NPV? Что этот показатель отображает получаемый инвестором денежный поток после реализации им инвестиционного проекта и окупания затрат, предусмотренного в нем (см. формулу 3), где:

- CF t - инвестиционные платежи в течении t лет;

- Io - первоначальная инвестиция;

- r - дисконт.

Приведенная выше) рассчитывается как разность суммарных денежных поступлений, актуализированных к определенному моменту времени по рискам и первоначальной инвестиции. Поэтому ее экономическое содержание (имеется в виду - текущий вариант формулы) - прибыль, получаемая инвестором при мощной разовой первоначальной инвестиции, т. е. добавочная стоимость проекта.

В данном случае мы говорим про критерий NPV. Формула (3) - уже более реальный инструмент вкладчика капитала, рассматривающий возможность осуществления им инвестиции с точки зрения последующих выгод. Оперируя с актуализированными на текущий момент времени денежными потоками, он является индикатором выгоды для инвестора. Анализ ее результатов реально влияет на его решение: осуществлять капиталовложения либо отказаться от них.

О чем говорят инвестору отрицательные значения NPV? Что этот проект убыточен, и капиталовложения в него нерентабельны. Противоположную ситуацию он имеет при положительном ЧДД. В этом случае инвестиционная привлекательность проекта высока, и соответственно, такой инвестиционный бизнес прибылен. Впрочем, возможна ситуация, когда чистый дисконтированный доход равен нулю. Любопытно, что при таких обстоятельствах капиталовложения производятся. О чем свидетельствует инвестору такой NPV? Что этой его инвестицией будет расширена доля рынка компании. Прибыли она не принесет, зато упрочит состояние бизнеса.

Чистый дисконтированный доход при многошаговой стратегии инвестиций

Стратегии инвестиций изменяют мир вокруг нас. Хорошо на эту тему сказал известный американский писатель и бизнесмен Роберт Кийосаки о том, что рискованным является не само инвестирование, а отсутствие управления им. Вместе с тем, постоянно прогрессирущая материально-техническая база вынуждает инвесторов не к разовым, а к периодическим вложениям. NPV инвестиционного проекта в этом случае будет определяться по следующей формуле (3), где m - количество лет, на протяжении которых инвестиционная деятельность будет осуществляться, I - коэффицинт инфляции.

Практическое использование формулы

Очевидно, что производить расчеты по формуле (4), не пользуясь вспомогательным инструментарием, - дело довольно трудоемкое. Поэтому достаточно распространена практика исчисления индикаторов окупаемости инвестиций при помощи созданных специалистами табличных процессоров (например, реализованных в Excel). Характерно, что для оценки NPV инвестиционного проекта следует брать во внимание несколько потоков капиталовложений. При этом инвестор анализирует сразу несколько стратегий, чтобы окончательно уяснить три вопроса:

- -какой необходим объем инвестиции и во сколько этапов;

- -где найти дополнительные источники финансирования, кредитования в случае их необходимости;

- -превышает ли объем прогнозных поступлений расходы, связанные с инвестициями.

Наиболее распространенным способом - практически рассчитать реальную жизнеспособность инвестиционного проекта - является определение для него параметров NPV 0 при (NPV = 0). Табличная форма позволяет инвесторам без лишних затрат времени, не обращаясь за помощью специалистов, за минимальное время наглядно представить различные стратегии и в результате избрать оптимальный по эффективности вариант инвестиционного процесса.

Использование Excel для определения ЧДД

Как на практике инвесторы производят прогнозный расчет NPV в Excel? Пример такого вычисления мы представим ниже. Методическое обеспечение самой возможности определения эффективности инвестиционного процесса основывается на специализированной встроенной функции ЧПС(). Это сложная функция, работающая с несколькими аргументами, характерными для формулы определения чистого дисконтированного дохода. Продемонстрируем синтаксис данной функции:

ЧПС(r; Io;C4:C11), где (5) r - ставка дисконта; Io - первоначальные инвестиции

CF1: CF9 - денежный поток проекта за 8 периодов.

Этап инвестиционного проекта CF | Денежный поток (тыс. руб.) | Дисконт | Чистая приведенная стоимость NPV |

186,39 тыс. руб. |

|||

В целом, исходя из начальной инвестиции в 2,0 млн руб. и последующих денежных потоков на девяти этапах инвестиционного проекта и ставки дисконта 10%, чистый дисконтированный доход NPV составит 186,39 тыс. руб. Динамика же денежных потоков может быть представлена в виде следующей диаграммы (см. диаграмму 1).

Диаграмма 1. Денежные потоки инвестиционного проекта

Таким образом, можно сделать вывод о прибыльности и перспективности инвестиции, показанной в данном примере.

График чистого дисконтированного дохода

Современный инвестиционный проект (ИП) рассматривается нынче экономической теорией в виде долгосрочного календарного плана вложений капитала. На каждом своем временном этапе он характеризуется определенными доходами и затратами. Главной статьей доходов является выручка от реализации товаров и услуг, являющимися основной целью такой инвестиции.

Чтобы построить NPV-график, следует рассмотреть, как ведет себя данная функция (существенность денежных потоков) в зависимости от аргумента - продолжительности инвестиций различных значений ЧДД. Если для вышеприведенного примера, то на его девятом этапе мы получаем совокупное значение частного дисконтированного дохода 185,39 тыс. руб., то, ограничив его восемью этапами (скажем, продав бизнес), мы достигнем ЧДД 440,85 тыс. руб. Семью - мы войдем в убыток (-72,31 тыс. руб.), шестью - убыток станет более существенным (-503,36 тыс. руб.), пятью - (-796,89 тыс. руб.), четырьмя - (-345,60 тыс. руб.), тремя - (-405,71 тыс. руб.), ограничившись двумя этапами - (-1157,02 тыс. руб.). Указанная динамика показывает, что NPV проекта имеет тенденцию к долговременному увеличению. С одной стороны, эта инвестиция прибыльна, с другой - устойчивая прибыль инвестора ожидается примерно с седьмого ее этапа (см. диаграмму 2).

Диаграмма 2. График ЧДД

Выбор варианта инвестиционного проекта

При анализе диаграммы 2 обнаруживаются два альтернативных варианта возможной стратегии инвестора. Их сущность можно истолковать предельно просто: «Что выбрать - меньшую прибыль, но сразу, либо большую, но позже?» Судя по графику, NPV (чистая текущая стоимость) временно достигает положительного значения на четвертом этапе инвестиционного проекта, однако при условии более длительной инвестиционной стратегии мы входим в фазу устойчивой доходности.

Кроме того, отметим, что величина ЧДД зависит от ставки дисконта.

Что учитывает ставка дисконта

Одним из компонентов формул (3) и (4), по которым рассчитывается NPV проекта, является определенный дисконтный процент, так называемая ставка. Что она показывает? Главным образом, ожидаемый индекс инфляции. В устойчиво развивающемся обществе он составляет 6-12%. Скажем больше: дисконтная ставка напрямую зависит от индекса инфляции. Напомним известный факт: в стране, где превышает 15%, инвестиции становятся невыгодными.

У нас есть возможность проверить это на практике (у нас ведь есть пример вычисления ЧДД с помощью Excel). Вспомним, что рассчитанный нами показатель NPV при ставке дисконта 10% на девятом этапе инвестиционного проекта составляет 186,39 тыс. руб., что демонстрирует прибыль и заинтересовывает инвестора. Заменим в Excel-ной таблице ставку дисконта на 15%. Что продемонстрирует нам функция ЧПС()? Убыток (и это в конце по завершению девятиэтапной в 32,4 тыс. рублей. Согласится ли инвестор на проект с подобной ставкой дисконта? Отнюдь.

Если же мы условно уменьшим дисконт до 8% перед тем, как рассчитать NPV, то картина изменится на противоположную: чистый дисконтированный доход увеличится до 296,08 тыс. руб.

Таким образом, налицо демонстрация преимуществ стабильной экономики с невысокой инфляцией для успешной инвестиционной деятельности.

Крупнейшие российские инвесторы и NPV

К чему приводит удачный учет инвесторами выигрышных стратегий? Ответ прост - к успеху! Представим рейтинг крупнейших российских частных инвесторов по итогам прошлого года. Первую позицию занимает Юрий Мильнер, совладелец Mail.ru Group, основавший фонд DTS. Он успешно инвестирует в Facebook, Groupon Zygna. Масштабы его капиталовложений адекватны современным мировым. Возможно, поэтому он занимает 35-ю позицию во всемирном рейтинге, так называемом Списке Мидаса.

Вторая позиция - за Виктором Ремшей, совершившем в 2012 году блестящую сделку по продаже 49,9% сервиса Begun.

Третью позицию занимает совладелец около 29 интернет-компаний, в том числе мегамаркета Ozon.ru. Как видим, тройка крупнейших отечественных частных инвесторов осуществляет капиталовложения в интернет-технологии, т. е. сферу нематериального производства.

Случайна ли такая специализация? Использовав инструментарий определения NPV, попробуем найти ответ. Вышеперечисленные инвесторы в силу специфики рынка интернет-технологий автоматически входят в рынок с меньшим дисконтом, максимизируя свои выгоды.

Вывод

Современное бизнес-планирование в части расчетов окупаемости инвестиций и критичности к изменениям расходных в настоящее время широко использует предварительный анализ эффективности, включающий определение чистого дисконтированного дохода. Для инвесторов большое значение имеет определение устойчивости показателей базового варианта инвестиционного проекта.

Универсальность NPV позволяет осуществить это, проанализировав изменение параметров инвестиционного проекта при нулевом его значении. Кроме того, это достаточно технологичный инструмент, реализованный для широкого круга пользователей в стандартных табличных процессорах при помощи встроенных в них функций.

Он настолько популярен, что в русскоязычном Интернете даже размещены онлайн-калькуляторы для его определения. Впрочем, инструментарий Excel позволяет проанализировать больше вариантов инвестиционной стратегии.

Тема сегодняшней публикации для читателей нашего блога не нова. О том, что такое NPV и как рассчитать этот показатель, мы с той или иной степенью детализации уже вели речь в публикациях, посвященных теоретическим аспектам чистой приведенной стоимости.

Для более глубокого усвоения представленного ниже материала рекомендуем освежить в памяти некоторые концепции, бегло пробежавшись по следующим статьям:

Представленного в этих статьях материала хватит вполне, чтобы почувствовать себя спецом в весьма тонких вопросах математики, без которых не обходится ни один профессиональный (в их числе, разумеется, и Уоррен ).

Повторяться мы не станем. Наша задача – разобрать несколько практических примеров, которые помогут буквально почувствовать нутром смысл формулы NPV , включая каждый из входящих в нее параметров.

Что такое NPV

Традиционная расшифровка аббревиатуры NPV такова — Net Present Value.

Дословный перевод допускает троякое прочтение:

чистый дисконтированный (сокращенно – ЧДД; это сокращение нередко включается в математические формулы русскоязычных учебников),

чистая текущая стоимость (сокращение ЧТС практически хождения в научной литературе не имеет) и – самое распространенное —

чистая приведенная стоимость (ЧПС) .

Все три прочтения суть идентичны. С математической точки зрения, NPV – это величина, равная сумме приведенных к сегодняшнему дню потоков.

Инвестиционный смысл этого определения в том, чтобы показать размер финансовой отдачи от вложений в с сопутствующих .

С этих позиций NPV может служить мерилом инвестора.

Если эта величина положительна , значит инвестиция окупится, и инвестор получит прибыль.

Если NPV окажется отрицательной величиной , это свидетельство проекта.

Теоретически NPV может оказаться равным нулю , что будет означать лишь то, что начальные вложения в проект окупятся, но не более того. Лучше поискать проект с большей финансовой отдачей.

Традиционно расчет NPV служил (и служит до сих пор) действенным критерием принятия о вложении либо отказе от вложения в тот или иной проект.

С 2012 г. с подачи Организации Объединенных Наций по развитию (ЮНИДО) общепризнанным к выбору наилучшего инвестиционного решения считается расчет скорости удельного стоимости, включающего в себя и расчет NPV.

Последний метод предложен в 2009 г. группой экономистов во главе с российским ученым А.Б. Коганом и весьма эффективен при сравнении альтернатив с разными параметрами (то есть в ситуациях, где традиционные методы NPV и либо противоречат друг другу, либо приводят к неоднозначным выводам).

Указанному методу мы в ближайшем посвятим отдельную публикацию.

Сейчас же сосредоточимся на том, как рассчитать NPV проекта, используя для этих целей известную формулу.

NPV: формула расчета (пример)

Задача . Имеется три проекта для инвестиций. Первоначальные инвестиции С 0 в каждый из них составляют 400 условных единиц. Известна прибыль (П n ) , которую смогут генерировать проекты в ближайшие пять лет:

| Проект | Начальные инвестиции | Прибыль по годам | ||||

| П1 | П2 | П3 | П4 | П5 | ||

| Проект 1 | 400 | 80 | 105 | 120 | 135 | 150 |

| Проект 2 | 400 | 100 | 117 | 124 | 131 | 118 |

| Проект 3 | 400 | 100 | 125 | 90 | 130 | 145 |

Норма прибыли i составляет 13 %. выбрать наиболее проект, используя формулу NPV.

Решение . Интересующая нас формула имеет следующий вид:

В этой формуле CF t обозначает чистый денежный поток на t -ом годичном интервале, i — (в десятичном выражении), N – количество лет.

В представленной формуле главное разглядеть фактор (коэффициент) дисконтирования 1/(1 + i) t .

В нашем случае для t = 0 он будет равен 1, для t = 1: 1/(1+0,13) 1 = 0,885 и т.д.

Рассчитаем значения NPV для каждого из трех проектов, используя табличное представление (оно более наглядно).

| Проект 1 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 80 | 0,885 | 70,80 |

| 2 | 105 | 0,783 | 82,22 |

| 3 | 120 | 0,693 | 83,16 |

| 4 | 135 | 0,613 | 82,76 |

| 5 | 150 | 0,543 | 81,45 |

| NPV = | 0,39 | ||

| Проект 2 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 117 | 0,783 | 91,61 |

| 3 | 124 | 0,693 | 85,93 |

| 4 | 131 | 0,613 | 80,30 |

| 5 | 118 | 0,543 | 64,07 |

| NPV = | 10,41 | ||

| Проект 3 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 125 | 0,783 | 97,88 |

| 3 | 90 | 0,693 | 62,37 |

| 4 | 130 | 0,613 | 79,69 |

| 5 | 145 | 0,543 | 78,74 |

| NPV = | 7,18 | ||

Наибольший NPV имеет проект 2. С точки зрения NPV, этот проект и является самым выгодным.

Разумеется, вместо таблиц мы бы могли использовать иное представление решения:

NPV 1 = -400 * 1,000 + 80 * 0,885 + 105 * 0,783 + 120 * 0,693 + 135 * 0,613 + 150 * 0,543 = 0,39

NPV 2 = -400 * 1,000 + 100 * 0,885 + 117 * 0,783 + 124 * 0,693 + 131 * 0,613 + 118 * 0,543 = 10,41

NPV 3 = -400 * 1,000 + 100 * 0,885 + 125 * 0,783 + 90 * 0,693 + 130 * 0,613 + 145 * 0,543 = 7,18

Результат расчета NPV будет тот же.

На этом простом примере мы показали, как считать NPV, когда заранее известен объем первоначальных инвестиций и ожидаемые размеры прибыли на ближайшую перспективу.

На практике эти значения известны далеко не всегда, что существенно усложняет задачу выбора наиболее выгодного инвестиционного проекта.

Применение одного лишь метода NPV в таких ситуация может привести к неверным выводам: либо прибыль окажется невысока, либо ждать ее придется неоправданно долго.

Компенсировать недостатки NPV призваны другие расчетные показатели (уже упомянутый нами IRR, отражающий , и некоторые другие).

Думается, после проработки сегодняшней статьи вы уже не будете задаваться вопросом при виде загадочной трехбуквицы NPV, что это такое и как рассчитать сей показатель.

Удачных инвестиций!

Чистый Приведенный Доход (NPV ). Он показывает конечный эффект от вложения средств в проект в абсолютной сумме (в денежном выражении).

NPV – это разница между суммой денежного потока от проекта, приведенного к настоящей стоимости (путем дисконтирования -ЧДП ), и суммой инвестируемых в проект средств, также приведенных в настоящей стоимости (в случае, если инвестирование осуществляется в течение нескольких лет –ЧИ ).

Таким образом, все денежные потоки от инвестирования в проект приводятся к году начала вложения средств. В случае, если процесс инвестирования осуществляется в течение одного года, то ИС =ЧИ.

Чистые инвестиции (ЧИ ) – это сумма инвестируемых в проект средств (ИС ), приведенных к настоящей стоимости

NPV – это разница между суммой чистого денежного потока (который состоит из дисконтированного прироста чистой прибыли и прироста амортизационных отчислений за анализируемый период времени) и суммой чистых инвестиционных средств, направляемых на осуществление проекта.

NPV = ∑ ЧДП – ЧИ

Используется этот показатель, либо для оценки сравнительной эффективности нескольких проектов, либо как критерий целесообразности реализации конкретного проекта. Если значение показателя NPV меньше нуля, за какой-то определенный период времени, то данный проект считается нецелесообразным (не принесет инвестору запланированный доход на вложенный капитал). Если значениеNPV больше нуля либо равен нулю, то данный проект позволит инвестору получить запланированный доход на вложенные средства.

При расчете NPV , все потоки денежных средств (ИС и ДП) необходимо привести кначальному периоду времени вложения средств , т.е. продисконтировать.

Например: строительство завода А осуществляется в течение трех лет:

в течение первого года освоено 20 тыс ден. Ед.

в течение второго – 130 тыс ден ел и

в течение третьего –75 тыс.

От реализации проекта ожидаемый денежный поток в течение пяти лет (с четвертого года от момента первых денежных вложений) составляет по 88 тыс ден ед. Определить целесообразность строительства.

Для решения поставленной проблемы нарисуем схему денежных потоков:

0 1 2 3 4 5 6 7 8 года

ИС -20 -130 -75

ДП +88 +88 +88 +88 +88

На схеме видны два денежных потока: отрицательный, связанный с вложением средств на строительство завода и положительный - доход от результатов деятельности предприятия. Далее, для возможности сравнения этих потоков между собой, их необходимо привести к нулевому периоду (как показано стрелками) путем дисконтирования и определить целесообразность инвестирования с помощью показателя NPV.

Рассмотрим, каким образом, из трех имеющихся альтернативных вариантов инвестиционного проекта возможно выбрать лучший, если ставка дисконтирования, соответственно, равна: 13%, 14%, 10%

Расчет эффективности вложения средств в инвестиционные проекты

|

Показатели |

Инвестиционные проекты | |||||

|

1. Объем инвестиции (ИС ),тыс.долл США | ||||||

|

2. Период эксплуатации инвестиционного проекта | ||||||

|

3. Сумма ДП, всего | ||||||

|

в т.ч. по годам: | ||||||

|

решение | ||||||

|

Ставка дисконтирования,% | ||||||

|

Дисконтный множитель по годам: | ||||||

|

Настоящая стоимость проекта (ЧДП) тыс долл. | ||||||

|

в т.ч. по годам: | ||||||

|

И Т О Г О ЧДП (привед) | ||||||

|

NPV = ЧДП - ИС, тыс.долл | ||||||

|

ИД = ЧДП /ИС |

0.969775 |

1.0176818 | ||||

|

ЧДП (1 пер) | ||||||

|

ПО - период окупаемости = ИС/ЧДП(1 пер) | ||||||

Следовательно, в результате сравнения NPV по трем проектам наиболее привлекательным является проект А.

Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

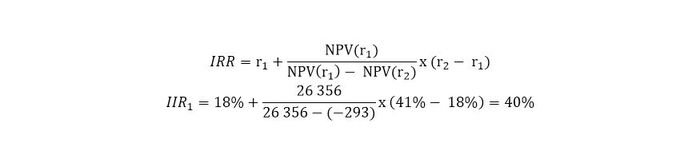

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

Дмитрий Рябых, CFA, генеральный директор группы компаний «Альт-Инвест»

– Приборы!

– 50!

– Что «50»?!

– А что – «приборы»?!

…о выборе показателей

Проект экономически эффективен, у него хорошее значение NPV и IRR. Что это значит? Хотя показатели эффективности кажутся совершенно стандартными и общепринятыми, в их расчетах есть очень много тонкостей, которые повлияют на итоговую цифру, а иногда и на решение, принимаемое на их основе. Для того, чтобы разобрать особенности оценки проектов с применением разных подходов, мы возьмем небольшой условный проект, рассчитаем его эффективность и сравним результаты для наиболее известных методик.

В качестве проекта будет использован следующий сценарий.

Предприятие, имеющее некоторое количество оборудования с остаточной стоимостью 500 млн. руб., и не производящее сейчас никакой продукции, готовит полную реконструкцию. В оборудование будет вложено 2 млрд. руб., в оборотный капитал (годом позже) вкладывается еще 300 млн. руб. Для этой цели берется кредит под 12% годовых на сумму 1,5 млрд. руб., остальные 800 млн. будут собственным вкладом акционера. Основные элементы прогнозной деятельности проекта приведены в таблице.

Будет ли этот проект эффективным, и если да, то в чем это выражается? Давайте начнем.

В первую очередь, надо обратить внимание на то, что начиная с 2015 года проект приносит чистую прибыль. В общей сложности за все годы суммарное значение чистой прибыли составляет 1,6 млрд. руб. Использовать эту цифру в выводах об эффективности проекта было бы совершенно неправильно, так как она игнорирует стоимость капитала и влияние времени, здесь получается, что каждый рубль, заработанный для нас в 2018 году имеет сегодня такую же ценность, что и рубль в 2014 году. Тем не менее, такой подход в оценке эффективности тоже можно встретить, особенно в документах, обосновывающих привлекательность проекта для государства. Просто отметим это как возможную цифру, которая будет указана после заявления о привлекательности проекта, но не будем включать ее в наш список показателей, это просто ошибка и никакая правильная интерпретация этой ошибки невозможна.

Прежде чем перейти к расчету правильных показателей, надо сделать несколько замечаний. В этой статье мы не обсуждаем правила расчета ставки дисконтирования, она просто выбрана на уровне 20% для собственного капитала и 12% для заемного. Все цены в прогнозе считаются номинальными, то есть учитывающими инфляцию, поэтому никаких дополнительных поправок на инфляцию не делается, дисконтирование производится с использованием значений на начало каждого отчетного периода. Также, при расчете свободного денежного потока и средневзвешенной стоимости капитала не учитывается влияние налога на прибыль на стоимость заемного капитала (это влияние отражено непосредственно в отчетах) и изменение структуры капитала со временем. В общем, мы концентрируемся сейчас только на общем смысле показателей, а остальное максимально упрощено.

1. Чистая приведенная стоимость (NPV)

Самый стандартный подход заключается в том, чтобы посчитать чистую приведенную стоимость (NPV) для проекта в целом. Для этого необходимо выделить чистый денежный поток проекта, в оценке бизнеса он также называется свободным денежным потоком для фирмы (FCFF). Затем он дисконтируется с использованием средневзвешенной стоимости капитала. Вот этот расчет (забегая вперед здесь рассчитан и IRR):

Итак, проект эффективен, а его показатель NPV равен 307 млн. руб. Из этого можно сделать вывод, что вложение денег будет выгодным. Правда остается один существенный вопрос. На начало проекта у нас уже было имущество на сумму 500 млн. руб. В денежных потоках оно не отразилось, так как куплено уже давно, следовательно на NPV никак не повлияло. Если бы мы вычли стоимость этого имущества из денежных потоков, то получили бы NPV=-193 млн. руб., и проект можно признать неэффективным. Но основная методика этого не предполагает, в расчете NPV здесь должны учитываться только денежные потоки, поэтому сейчас мы просто проигнорируем 500 млн. руб., отмечая это как недостаток методики .

Показатель NPV, рассчитанный по денежному потоку всего проекта, отражает общую эффективность инвестиций, с учетом того, какой именно капитал в целом использован для финансирования. При этом сами денежные платежи за капитал, такие как проценты по кредитам, в расчетах не присутствуют, они отражаются в ставке WACC. Эта ставка будет зависеть от того, какой доход требует на свои вложения акционер, какую процентную ставку установил банк и в каких долях вкладываются собственные и заемные средства. Иначе говоря, величина NPV существенно зависит от условий финансирования. Например, сейчас в проекте используется 35% собственных средств. Но если банк потребует, чтобы акционер вложил половину капитала проекта, то величина NPV упадет с 307 до 240 млн. руб. То есть, при всей фундаментальности и распространенности, у NPV обнаружилось уже два недостатка: плохой учет имеющихся активов и зависимость от схемы финансирования.

2. Внутренняя норма рентабельности (IRR)

Одна из перечисленных проблем относительно легко снимается расчетом другого показателя, внутренней нормы рентабельности. Показатель IRR это такая ставка дисконтирования, при которой NPV проекта будет равен нулю. В нашем проекте это 20,9%. Если в случае с NPV мы утверждали, что проект привлекателен при положительных значениях, то для ставки дисконтирования интерпретация будет звучать так: проект привлекателен в том случае, если его можно профинансировать капиталом, средняя стоимость которого ниже чем IRR проекта.

Рассчитать показатель IRR иногда бывает сложно, формулы у него нет и на практике его всегда находят просто подбором (так работает и формула в MS Excel). С его интерпретацией сложностей меньше, смысл показателя понятен. Однако не всегда этот тот ответ, который ищет инвестор. Дело в том, что и NPV, и IRR, которые мы только что рассчитали, отражают общую эффективность проекта, то есть смешивают вместе вопросы доходности собственного и заемного капитала. Это не очень удобно для принятия решений, ведь инвестор хотел бы понимать собственную рентабельность. Поэтому в оценке проекта появляется новая группа показателей.

3. Снова NPV, теперь для собственного капитала

Для расчета первого набора показателей использовался чистый денежный поток для фирмы, состоящий только из операционной и инвестиционной деятельности. Для того, чтобы посмотреть на проект глазами акционера, мы возьмем за основу расчетов чистый денежный поток для собственного капитала (FCFE). В нем из доходов компании вычитаются платежи в банк, то есть учитываются только те заработанные деньги, которые остаются в распоряжении акционера. Но зато и инвестиции учитываются только те, которые не покрываются суммой кредита и должны финансироваться из собственных средств. Вот как это будет выглядеть:

Легко заметить, что показатель NPV проекта снизился с 307 до 215 млн. руб., то есть с точки зрения акционера чистый приведенный доход от проекта немного ниже, чем с точки зрения всех вложений. Почему это произошло? Это достаточно распространенная картина и она вызвана тем, что заработанные средства направляются на погашение кредитов, а собственные доходы акционера откалываются на более поздние сроки. И теперь появляется причина посмотреть не только на начало проекта, где у нас присутствует имущество со стоимостью 0,5 млрд. руб., но и на конец. К концу прогнозного периода у акционера будет в собственности имущество с остаточной стоимостью 970 млн. руб., а также оборотный капитал на сумму 300 млн. руб. Но в денежных потоках это никак не отразилось и на эффективность проекта для акционера не повлияло. Если изучая предыдущие результаты, мы могли сказать, что в них присутствует интерес банка, а банку нужны именно денежные потоки, то сейчас игнорировать приобретение имущества на 1,3 млрд. руб. было бы странным. Следовательно, будет оправданным учет конечной стоимости проекта и ее включение в чистый денежный поток. Если, например, опираться просто на балансовую стоимость активов в конце проект, то их учет приведет к росту NPV до 827 млн. руб.

4. И еще одно значение IRR

Рассчитанный для собственного капитала показатель IRR, даже без учета конечной стоимости имущества, оказался равен 31,9%. Это в полтора раза больше, чем для первой версии рентабельности. То есть NPV для собственного капитала ниже, чем для компании в целом, а вот IRR у собственного капитала намного больше.

Это происходит потому, что свободные денежные потоки с точки зрения акционера больше, чем с точки зрения компании (что и отразилось в более высоком значении внутренней нормы доходности), но и требования к доходу у акционера выше, а значит выше ставка дисконтирования. Она влияла на значение NPV, но не оказывает никакого влияния на значение IRR. Означает ли это, что проект предоставляет акционеру потенциальную возможность зарабатывать более 30% годовых? Не совсем так. Значение IRR отражает ожидаемую доходность только в том случае, если все полученные в проекте деньги акционер сможет реинвестировать под те же 31,9%. Но в нашем проекте он рассчитывает на 20% годовых на свои вложения, а доходность на деньги, получаемые из проекта, может быть и еще меньше. И чтобы учесть это, нам нужен новый показатель.

5. Модифицированная внутренняя норма рентабельности (MIRR)

Модифицированная IRR учитывает, что средства передаются в проект по ставке, определяемой как WACC, или как стоимость капитала. В нашем случае это будет та же ставка 20%, что и при расчете NPV, так как мы сейчас анализируем только инвестирование собственного капитала. В дополнение к этому, необходимо определить с какой доходностью акционер сможет вкладывать средства, поступающие из проекта. Допустим, это 10% годовых.

Тогда значение MIRR составит 25,7%. По сравнению с IRR, около 6% из прогнозируемой доходности исчезли. Эта разница отражает использованный нами сейчас более реалистичный подход к определению изменения стоимости денег с течением времени. Показатель MIRR имеет под собой хорошее теоретическое обоснование, но на практике распространен мало. Тем не менее, он регулярно встречается в оценке проектов, поэтому стоит запомнить, что помимо отличий в правилах расчета, для него характерны две особенности:

· в отличие от IRR, показатель MIRR зависит от выбранных текущих ставок дисконтирования;

· как правило, если IRR оказывается значительно выше ставки дисконтирования, то MIRR имеет значения примерно посредине между ставкой дисконтирования и IRR (в нашем примере это 20% и 31,9%; а значение MIRR=25,7%).

6 и 7. Экономическая прибыль

Мы отмечали раньше, что расчет NPV на основе денежных потоков ставит в особое положение то имущество, которое уже существует у компании на момент начала проекта. А ведь на действующем предприятии этого имущества может быть намного больше, чем инвестиций в сам проект. Отсюда возникла идея использования показателей, которые с одной стороны были похожи на NPV, в том смысле, что учитывали бы стоимость капитала и время, а с другой стороны, были бы ближе к текущей финансовой отчетности, отражая общие результаты работы. Для введения таких показателей была и еще одна причина. На действующем предприятии редко есть в готовом виде программа затрат на замену изнашиваемого оборудования больше чем на год вперед. Даже и на год план по текущим инвестициям есть не всегда. И чтобы как-то учесть эти будущие затраты, мы вспоминаем про амортизацию. Хотя это и не денежный поток, а просто учетная величина, амортизация примерно отражает на какую сумму износилось оборудования за отчетный год, поэтому можно просто посчитать, что на такую же сумму надо будет вложить средств в новое оборудование и тогда производственные фонды будут оставаться стабильными.

Так возникло понятие экономической прибыли (EP) . Она опирается на величину операционной прибыли после налога (NOPAT) и стоимости капитала в денежном выражении. NOPAT очень напоминает показатель FCFF, но только вместо взятых из денежных потоков сумм инвестиций используется амортизация. Стоимость капитала рассчитывается с использованием уже знакомой нам ставки WACC, которая просто умножается на текущую балансовую стоимость капитала компании. Вот фрагмент расчета EP для нашего проекта:

Экономическая прибыль, как и бухгалтерская, считается отдельно для каждого отчетного периода. Чтобы прийти к одному показателю для всего проекта, ее дисконтирую совершенно так же, как это делается с чистыми денежными потоками в расчете NPV. Только теперь полученное значение будет называться Добавленная рыночная стоимость. И в нашем проекте она равна -139 млн. руб. Это значит, что с учетом того, насколько износилось имущество за время проекта, такая деятельность убыточна и уменьшает стоимость компании. Обратите внимание на то, что исходные 500 млн. руб. здесь участвуют в расчетах наравне с вновь закупаемым оборудованием.

8 и 9. Остаточная прибыль (residual income, RI)

Экономическая прибыль отражает доходность всего задействованного в компании капитала, то есть она является альтернативой показателю NPV, рассчитанному по денежным потокам всей фирмы. Если же необходимо оценить только эффективность собственного капитала, то нужный нам показатель будет называться остаточной прибылью. Показатель остаточной прибыли, рассчитанный ниже, очень похож на EP, но теперь стоимость заемного капитала просто включена в денежные потоки, вместо всего капитала используется только сумма собственного капитала, и ставка дисконтирования опирается тоже не на WACC, а на требуемую доходность собственного капитала. Как и в случае с EP, остаточную прибыль рассчитывают для каждого года отдельно, но ее можно собрать для всего проекта, просуммировав дисконтированные значения каждого года.

Итак, в нашем примере остаточная прибыль для акционера равна 88 млн. руб. Это положительное значение, но оно существенно ниже 215 млн. руб., которые предлагало нам значение NPV. Как и в случае с экономической прибылью, здесь более низкое значение показателя объясняется тем, что в оценку закладывается намерение сохранять производственные фонды стабильными и компенсировать износ.

Итоги

Мы рассмотрели 9 различных показателей, рассчитанных для совершенно одинаковых прогнозов дохода и одинаковых оценках ставок дисконтирования. И в результате, разброс показаний общего дохода проекта оказался от -193 до 827 млн. руб., а ставки годовой доходности колебались от 21 до 32%. И при этом ни один из показателей нельзя назвать универсально более правильным. Каждый из них отражает свою точку зрения на проект, свои внутренние предпосылки и учтенные интересы. Понимая это, следует очень осторожно пользоваться показателями эффективности и делать выводы о привлекательности проекта. Как правило, одного простого стандарта в этом вопросе нет.

На практике имущественный вклад в проект обычно учитывают как покупку этого имущества по рыночной цене. Процедура требует аккуратного подхода, чтобы не завысить реальные размеры инвестиций, и в этой статье она просто не учитывается.

В разных случаях используют термины «терминальная», «остаточная», «продленная» стоимость. Обсуждение методов ее расчета выходит за рамки темы статьи.