Уже несколько лет российские банки стали предлагать своим клиентам рефинансирование ипотеки, с помощью которого можно пересмотреть условия кредитного договора, по которому были приобретено жилье, будь-то квартира или загородный дом. позволяет заемщикам получить ощутимую выгоду за счет снижения процентной ставки по ипотеке или изменения срока кредитования. Данная процедура возможна как в том же банки, где был оформлен первоначальный договор, а может быть осуществлена в новой кредитной организации, предложившей более выгодные условия ипотеки, но после согласования со старым банком.

В банковской сфере усиливается конкурентная борьба за клиентов со стабильной платежеспособностью и надежностью. Для будущих заемщиков разрабатываются новые кредитные программы, привлекательные своей выгодностью. Банки в соревновании за клиентов стараются заполучить тех заемщиков, которые уже имеют ипотечный кредит и стабильно платят за него. Именно для этой категории клиентов разрабатываются и предлагаются программы рефинансирования, в том числе и по ипотечным кредитам, дающие потребителям возможность без особых потерь поменять банк и условия кредитного договора.

В чем выгода рефинансирования ипотеки

Сегодня за ценами на недвижимость угнаться довольно сложно, растет и рыночная стоимость залогового жилья. Высокие ставки по ипотеке, оформленной несколько лет назад, снижают финансовые возможности граждан, что не позволяет сделать ремонт, купить новую машину, обновить мебель в квартире, или запустить свой бизнес. Именно поэтому рефинансирование становится всё более востребованным банковским продуктом

Выбирая рефинансирования ипотеки, заемщики получают возможность:

- Снизить действующую процентную ставку по кредиту.

- Получить дополнительные средства за счет более раннего погашения первичной ипотеки в результате рефинансирования.

- Изменить валюту, в которой была оформлен ипотечный кредит. Эксперты в данной области советуют оформлять ипотечный договор в той валюте, в которой заемщику выплачивают заработную плату. Некоторые заемщики ошибочно думают, что выгодней взять валютный заем из-за более низкой процентной, но забывают о рисках, связанных с высокой волатильностью курс валют к рублю.

Все эти выгоды для заемщика делают возможность рефинансирования имеющейся задолженности по ипотечному кредиту весьма привлекательной.

Подводные камни рефинансирования ипотечного кредита

Безусловно, банки не слишком благоприятно относятся к «изменникам» и по мере возможности противятся рефинансированию собственных кредитных программ в иных банках. В прочем, иногда прекращают рефинансировать даже своих же заемщиков, как это сделал Сбербанк в сентябре прошлого года временно приостановил рефинансирование ипотеки своих клиентов.

Первый подводный камень, который ожидает заемщика, заключается в необходимости получения согласия банка, выдавшего первоначальный кредит. Если в договоре есть пункт, что возможно только с согласия банка, то вероятность получения подобного согласия без штрафных санкций, достаточно низкая.

Следующий подводный камень, ожидающий заемщика – нужно заручиться доверием новой кредитной организации, документально подтвердить собственную финансовую состоятельность и ликвидность рефинансируемого залога.

Некоторые финансово-кредитные учреждения требуют свидетельство поручителей и дополнительный залог – все это может предоставить не каждый заемщик.

Альтернативные варианты рефинансирования ипотеки

В некоторых случаях можно перезаключить договор ипотеки с понижением ставки по процентам, не пользуясь процедурой рефинансирования с привлечением другого финансово-кредитного учреждения. Вот некоторые из них:

- Если вы оформляли без залога, то после завершения процедуры сдачи новостройки в эксплуатацию, можно перезаключить его на договор с обеспечением со сниженной ставкой на оставшийся период погашения.

- Можно принять участие в социальных программах по оказанию помощи в покупке недвижимости некоторым слоям населения, воспользовавшись положенными от государства субсидиями и льготами.

- Если у вас родился в семье второй ребенок, вы вправе реализовать материнский капитал в соответствии с п.7 ст.10 ФЗ от 29.12.2006 года «О дополнительных мерах государственной поддержки семей, имеющих детей» на регламентируемых условиях финансово-кредитного учреждения.

Алгоритм получения рефинансирования по ипотечному кредиту

Сейчас мы разберемся, что нужно делать заёмщику при стандартной процедуре рефинансирования по ипотечному кредиту, алгоритм можно разделить на нескольких этапов:

Этап 1: Собираем пакет документов для рефинансирования ипотеки , который состоит не только из бумаг заемщика, но и сведений о рефинансируемом кредите. Для этого нужно взять выписку со счета, справку о состоянии и сумме задолженности и другие необходимые документы. После этого выбирается банк и подается заявка. Некоторое время руководство банка занимается рассмотрением заявки на возможность предоставления ипотечной программы по рефинансированию.

Этап 2: Ожидаем решение банка по запросу рефинансирования – выдать ипотечную ссуду для погашения задолженности по кредиту, выданному первоначально, или отказать заемщику. Если заявка будет одобрена, то клиент собирает дополнительный пакет документов, который имеет отношение к залоговой ипотечной недвижимости. Руководство банка анализирует, устраивает ли его данная недвижимость в качестве обеспечения ипотеки или нет.

Этап 3: Изучаем условия рефинансирования ипотеки , сроки и ставку. Также будет составлено уведомление для первичного кредитора о том, что ипотека будет погашена до обозначенного договором срока.

Этап 4: Уведомляем банк, первоначально выдавший ипотечный кредит, о старте рефинансировании ипотеки . Задача кредитора – пересмотреть и установить дату полного расчета по имеющимся долговым обязательствам. В большинстве случаев, расчет будет осуществлен в день ближайшего по плану платежа.

Этап 5: Запускаем процедура перечисления средств для погашения ипотечного кредита , взятого в первом банка после того как все условия будут согласованы. Отдельно оговаривается момент передачи денежных средств – наличной суммой или безналичным переводом на расчетный счет. Это решает банк. Безусловно, каждый случай индивидуальный, потребитель имеет право внести часть собственных средств, а может в полном объеме использовать заимствованные у банка средства для того, чтобы закрыть все обязательства по первому кредиту.

Этап 6: Инициируем процедуру государственной регистрации ипотеки о переходе прав на имущество в соответствии с гл. IV и гл. VI ФЗ «Об ипотеке (залоге недвижимости)» от 7 мая 2013 года за номером 102-ФЗ.

Дополнительные расходы при рефинансировании ипотечного кредита

Данная процедура сопряжена со следующими моментами:

- Крайне утомительные сборы пакета документов;

- Существенная трата времени;

- Длительное согласование документов;

- Денежные затраты на все процедуры.

Дополнительными расходами при рефинансировании ипотечного кредита могут стать:

- Рост ставки на 1-2% в случае отказа заёмщика либо застраховать свою жизнь или здоровье.

- В некоторых банках придется дополнительно потратить 1-2% суммы кредита на оплату различных комиссий за выдачу и перевод денежных средств по программе рефинансирования;

- Вторичное прохождение процедуры оценки рыночной стоимости залоговой недвижимости независимыми экспертами. За это опять-таки нужно будет заплатить.

Снятие обременения с находящейся в залоге недвижимости тоже потребует денежных затрат, как и на права по залогу рефинансирующего банка. Если вы решили заняться оформлением самостоятельно, это может занять довольно много времени. В большинстве случаев заемщик обращается за помощью в специализирующиеся компании, которые за деньги берут оформление всех документов на себя.

Банки под рефинансирование ипотеки в 2019 году

Рефинансирование ипотеки в Москве при стоимость недвижимости 6 000 000 рублей с остатком долга 3 000 000 рублей (половина стоимости жилья уже выплачена) и сроке рефинансирования в 10 лет.

| Банк | Ставка | Ежемесячный платеж | Переплата |

|---|---|---|---|

| Тинькофф Банк | 8,50% | 37 186 | -1 462 343 |

| Банк возрождение | 9,20% | 38 317 | -1 598 059 |

| Россельхозбанк | 9,20% | 38 317 | -1 598 059 |

| Газпромбанк | 9,50% | 38 808 | -1 656 901 |

| Банк Открытие | 9,65% | 39 054 | -1 686 473 |

| Банк ДОМ.рф | 9,75% | 39 218 | -1 706 204 |

| Связьбанк | 9,75% | 39 219 | -1 706 244 |

| Банк АК БАРС | 9,80% | 39 301 | -1 716 146 |

| Сургутнефтегазбанк | 9,80% | 39 301 | -1 716 146 |

| Альфа-Банк | 9,99% | 39 616 | -1 753 875 |

| Запсибкомбанк | 10,20% | 39 965 | -1 795 761 |

| Транскапиталбанк | 10,20% | 39 965 | -1 795 761 |

| ДельтаКредит | 10,25% | 40 048 | -1 805 763 |

| Банк Санкт-Петербург | 10,25% | 40 048 | -1 805 763 |

| СМП Банк | 10,29% | 40 115 | -1 813 772 |

| Юникредит Банк | 10,45% | 40 382 | -1 845 880 |

| Райффайзен Банк | 10,49% | 40 449 | -1 853 924 |

| Банк Уралсиб | 10,50% | 40 466 | -1 855 936 |

| ВТБ | 10,50% | 40 466 | -1 855 936 |

| РНКБ | 10,50% | 40 466 | -1 855 936 |

| Банк Зенит | 10,75% | 40 887 | -1 906 383 |

| Сбербанк | 10,90% | 41 140 | -1 936 782 |

| Промсвязьбанк | 11,20% | 41 649 | -1 997 872 |

| Банк Центр-Инвест | 12,20% | 43 418 | -2 210 131 |

| Абсолют Банк | 12,50% | 43 892 | -2 267 037 |

Подводя итоги вышесказанному, перед тем как идти на рефинансирование ипотеки необходимо помнить о плюсах и минусах, тщательно изучить варианты в разных банках, всё еще раз посчитать в отношении размера ставки, размера ежемесячного платежа и срока итогового ипотечного кредита. Не забывайте, что рефинансирование ипотечного кредита со сменой валюты займа может снять с вас риски валютных курсовых колебаний, в том случае, если изначально вы оформляли ипотеку в долларах или в евро.

Ипотечный кредит для любой семьи – тяжелое бремя, которое предстоит нести продолжительное время. Очень обидно узнать спустя короткий срок, что в другом месте можно было заключить договор на значительно более выгодных условиях. Выход из ситуации существует – пройти процедуру рефинансирования ипотеки в Сбербанке.

Когда процентная ставка по уже имеющемуся займу серьезно превышает средневзвешенную на рынке, а впереди еще много лет выплат, то меры необходимо принимать оперативно. Для заемщика меняется все. Происходит погашение старой ипотеки средствами новой.

Предложений о рефинансировании ипотечных кредитов на отечественном рынке много. Одно из самых выгодных у Сбербанка. Ему доверяет абсолютное большинство заемщиков: каждая вторая ипотека в стране оформляется именно здесь.

В этой статье

Основные положения жилищного кредита по рефинансированию

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

- Банк сам сделает запрос в БКИ и выяснит точные суммы задолженности по уже оформленным займам.

- За счет нового, более выгодного перерасчета ежемесячный платеж уменьшается.

- Очень удобно вносить платежи: 1 раз каждый месяц на 1 счет.

- При желании вторично оформить ипотеку, потребуется согласие только Сбербанка.

- Можно попутно оформить дополнительный кредит на иные (не ипотечные) цели, включив его в состав общей задолженности.

- Отсутствие скрытых комиссий.

Условия и требования программы рефинансирования

Чтобы получить доступ к программе рефинансирования Сбербанка, клиент должен подтвердить соответствие определенным требованиям.

Он представляет документы о своих займах, о своей финансовой состоятельности, а далее переговоры ведутся в индивидуальном порядке. После успешной проверки, процедура завершаются оформлением новой рефинансированной ссуды.

Руководство банка положительно рассматривает заявки платежеспособных клиентов. Если у соискателя имеется трудовой договор, регулярная заработная плата, положительная кредитная история и отсутствуют просроченные платежи по предыдущим займам, то у него есть все шансы на то, чтобы получить положительное решение. Чем раньше обратиться, тем больше можно на этом сэкономить.

Процентная ставка

Она напрямую зависит от того, когда именно будет подписан договор:

До регистрации ипотеки в Сбербанке

После регистрации ипотеки в Сбербанке

Переговоры с руководством банка ведутся в индивидуальном порядке в каждом случае. Какие именно условия будут предложены клиенту и в итоге будут включены в договор рефинансирования, определяется по результатам собеседования и изучения договоров с другими кредитными организациями.

Величина заемной суммы

На момент обращения требуемая сумма равна уже имеющимся задолженностям по ранее оформленным займам.

Сюда могут входить самые различные слагаемые:

- Ипотека.

- Овердрафт по кредитной карте.

- Займ в форме наличных средств.

- Кредит на приобретение автомобиля.

- Кредит на любые цели.

Обо всех этих слагаемых будущего кредитора (Сбербанк) следует уведомить добровольно, так как утаивание информации будет воспринято негативно. При этом сам заемщик может включить в договор рефинансирования все имеющиеся задолженности, или только некоторые.

Например, можно «сложить» автокредит и ипотеку, а мелкие долги (покупка смартфона, займ на косметический ремонт лоджии) выплачивать в прежнем режиме.

Сбербанк предлагает оформление договоров рефинансирования на суммы от 1 млн. руб. Иными словами, если клиент хочет рефинансировать займы более скромных размеров, ему в данном случае будет отказано.

Пакет документов

Для рассмотрения заявки о рефинансировании потенциальный клиент должен обязательно представить основную документацию:

- Заявление по форме банка.

- Паспорт (обязательно должна быть отметка о постоянно регистрации в данном населенном пункте либо свидетельство о временной регистрации здесь же).

- Трудовой договор, трудовая книжка и другие документы, подтверждающие факт постоянного дохода.

Сбербанку важны следующие данные:

- Номер рефинансируемого договора.

- Дата его подписания.

- Срок возврата займа.

- Сумма кредита (рубли, евро).

- Величина процентной ставки.

- Размер ежемесячного платежа.

- Реквизиты кредитора по рефинансируемому договору, куда будут перечислены средства.

Дополнительно могут быть запрошены справки:

- Об остатке задолженности (включая начисленные проценты).

- Об отсутствии просроченной задолженности за 1 год.

Очень важно перед подачей заявки уточнить реквизиты для перечисления денег. Бывает, что закладные продаются полностью или частично третьим лицам. В этом случае прежний кредитор обязан сообщить по первому требованию новые реквизиты.

Поскольку в обеспечение ипотеки предоставляется залог в виде приобретаемой или уже имеющейся недвижимости, то заемщик обязан представить соответствующие документы и на нее.

Сделать это можно не сразу, а в течение 90 дней после того, как банк официально одобрит выдачу ссуды на рефинансирование.

Если в первоначальном ипотечном договоре были использованы средства материнского капитала, то потребуется вновь получить и представить в Сбербанк справку из органов опеки и попечительства о согласии на залог квартиры.

Требования к залогу

В качестве залога принимаются различные объекты недвижимости:

- квартиры;

- частные дома;

- земельные участки;

- коммерческую недвижимость.

О каком бы объекте ни шла речь, он обязательно должен быть:

- приватизирован;

- принадлежать потенциальному заемщику.

В рассмотрение принимаются только ликвидные объекты. Подтверждением ценности залога и его ликвидности является отчет оценочной компании. Если оценщик аккредитован Сбербанком, его отчет не вызовет сомнений. Перечень аккредитованных компаний можно уточнить в отделении, куда обращается заемщик.

Именно на основании отчета оценщика принимается окончательное решение о максимальной сумме выдаваемой ссуды. Если в квартире уже зарегистрированы несовершеннолетние или пенсионеры, то в залог ее не возьмут. Такие объекты не ликвидны, ведь банк не сможет быстро их продать для погашения долга.

Требования к кредитам

Перечень требований, предъявляемых Сбербанком к рефинансируемым кредитам не велик, но каждый пункт обязателен к исполнению:

- Клиент не должен иметь на момент обращения пророченных задолженностей.

- В течение последних 12 месяцев нет ни одного задержанного (просроченного) платежа.

- Клиент выплачивает платежи по оформленным ссудам уже не менее 6 месяцев.

- Срок оформленного кредита истекает не раньше, чем через 3 месяца.

- Все ранее оформленные и не погашенные займы ни разу не реструктуризировались.

По каждому пункту необходимо запросить у первоначальных кредиторов соответствующие справки, выписки. Сбербанк обязательно проверит каждый из представленных документов. При обнаружении несоответствий он ответит отказом в выдаче кредита.

Требования к заемщику

Основной перечень выглядит так:

Пошаговая процедура рефинансирования

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Одобрение заявки и залога

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

- В ходе первичного собеседования клиент уточняет перечень необходимых для рассмотрения заявки документов, сообщает о своих финансовых возможностях, располагаемом объекте недвижимости для залога.

- Служащий банка принимает документы и заявление.

- В среднем каждая заявка изучается руководством в течение 2-4 дней.

- Клиенту сообщается решение (и положительное, и отрицательное). Назначается дата следующего собеседования, куда необходимо принести с собой документы по залогу. Обычно на это отводиться срок до 2 месяцев.

- Клиент передает в банк документы по залогу для их сверки. Каждый документ тщательно проверяется, на все уходит около 5 дней.

- Если залогом по новому займу выступает ранее уже заложенный объект недвижимости, то происходит снятие с него обременения и регистрация нового залога. Если же залог – это новый и свободный от обременений объект, то на него регистрируется ипотека.

- Проводится сделка. По договоренности она может быть проведена до регистрации залога или после.

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

Выдача кредита и ставка

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

- Пропорция суммы займа к ценности залога.

- Срок возврата ссуды.

- Условия рефинансирования (число объединяемых кредитов, их целевое назначение).

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Возможный отказ по перекредитованию

Главной причиной отказа в рефинансировании является просрочка по уже имеющимся кредитам. Однако, причинами отказа в рассмотрении заявки на рефинансирование в Сбербанке могут быть и иные обстоятельства.

Чаще всего речь идет:

- Платежеспособность заемщика снизилась по сравнению с тем временем, когда была оформлена первая ипотека.

- В прошлом у клиента были займы, по которым были допущены просрочки.

- Клиент может обратиться только за рефинансированием ипотеки, тогда банк обязательно проверит: сколько еще кредитов у него еще оформлено. Сокрытие таких сведений расценивается отрицательно.

- Клиент хочет оформить залогом уже заложенную первоначальному кредитору недвижимость, но тот против освобождения залога до полного погашения долга.

Все эти причины известны заранее самому заемщику. Не стоит думать, что можно по желанию скрыть какую-то информацию от руководства Сбербанка. Официальные запросы при рассмотрении заявления рассылаются всюду: в налоговую, полицию, Бюро кредитных историй, ПФР.

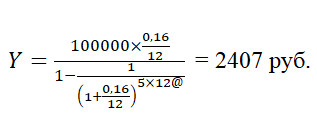

Выгода рефинансирования кредита и пример расчета экономии

Нагляднее всего представить экономию реальных средств на конкретном примере. Первое, что необходимо сделать – это вычислить свой текущий ежемесячный платеж по имеющимся кредитам.

Для этого при неизменных размерах ежемесячных платежей используется формула:

Y – ежемесячный платеж,

D – сумма кредита,

i – ставка,

m – число платежей в году,

n – число лет погашения долга.

Для суммы кредита 100 тыс. руб. на 5 лет при ставке 16% годовых, формула будет:

Точно такую же формулу используем для вычисления ежемесячных платежей по всем имеющимся долгам. Складываем получившиеся суммы и имеем величину ежемесячного суммарного платежа.

Так как все прежние ежемесячные платежи объединяются, то каждый месяц платится только один платеж при фиксированной процентной ставке. Разницу легко подсчитать. Допустим по вышеуказанным условиям (5 лет и 100 тыс. руб.) ставка рефинансирования составит 12%.

Размер ежемесячного платежа в Сбербанке будет:

Общая экономия в месяц составит 2407–2222=185 руб.

Экономия за 5 лет составит: 185 руб.х5х12=11100 руб.

В реальности речь идет о намного больших суммах, ведь Сбербанк предоставляет рефинансирование долгов от 1 млн. руб., поэтому и величина экономии исчисляется куда большей выгодой.

Достоинства рефинансирования в Сбербанке

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.

Еще пять лет назад, на волне роста кредитования, банки легко давали деньги взаймы любым заемщикам.

Часто программы кредитования были довольно экзотичными – в различных зарубежных валютах, под разнообразные процентные ставки.

В итоге, сегодня масса заемщиков выплачивает ипотеку, условия которой отличаются от современных не в лучшую сторону. Смягчить условия выплат призвана программа рефинансирования ипотечных кредитов.

Что может стать поводом для рефинансирования ипотеки?

Чаще всего причиной перекредитования становится процентная ставка по ипотеке. Ставки, принятые на рынке на текущий момент времени, выгодно отличаются от тех, что были распространены пять лет назад.Рефинансирование ипотечного кредита может стать действенным способом и, как следствие, уменьшить платеж.

На втором месте по популярности - желание заемщика сменить валюту займа. После кризиса 2008 года стало ясно, что брать деньги в рублях выгоднее, чем долларах.

Изменение курса валют повлекло за собой увеличение нагрузки. Большинство российских заемщиков получают доход именно в рублях, поэтому рублевый займ для них менее проблематичен.

Изредка встречаются случаи перекредитования для увеличения суммы ипотеки. Если займ погашался добросовестно, и стоимость залогового объекта увеличилась, банки охотно идут навстречу таким предложениям. Кроме того, рефинансирование может стать способом стабилизации проблемного займа.

В какой банк обратиться за рефинансированием?

Прежде чем выбирать финансовое учреждение, необходимо определиться с целью рефинансирования. В зависимости от этого, можно обратиться в банк, в котором обслуживается ипотека, или поискать другой банк.

В первом случае можно будет обойтись без подтверждения кредитной истории. Более того, именно регулярность и добросовестность выплат по ипотеке сможет стать весомым аргументом для снижения банком процентной ставки.

В случае, если рефинансирование ипотеки будет проводиться в стороннем банке, заемщику придется подтверждать историю кредитных выплат. И в любом случае процедуры андеррайтинга и оценки платежеспособности при перекредитовании не избежать.

Помните, что перекредитование ипотеки возможно при согласии всех сторон:

Заемщика;

Кредитора;

Банка – будущего залогодателя.

Как быть, если первичный кредитор не дает согласие на рефинансирование ипотеки? Есть два пути решения проблемы. Можно составить .

А можно использовать средства, полученные в новом банке, для погашения обязательств по текущему займу. После снятия обременения с объекта, его можно будет предать в залог новому банку.

Рефинансирование ипотеки по такой схеме банки проводят неохотно. Ведь у нового банка-кредитора займ будет какое-то время без обеспечения.

Как происходит рефинансирование ипотеки?

Механизм рефинансирования ипотеки зависит от того, как был оформлен изначальный кредит.Самым простым способом является выдача новым банком целевого займа – на погашение существующего. В этом случае необходимо согласие банка, выдававшего первоначальную ссуду, поскольку придется заключать договор последующей ипотеки с обязательным его участием.

При согласии банка первый кредит досрочно погашается, первичная ипотека прекращается, залог переходит к новому кредитору. Этот способ позволит сразу получить нужные условия.

С новым банком в этом случае заключается два договора:

Договор;

Договор последующей ипотеки.

Программа рефинансирования ипотеки с закладной выглядит несколько иначе. Прежде чем поменять условия кредитования, новый банк должен выкупить у старого закладную.

Владелец закладной по закону становится владельцем долга. С момента продажи заемщик обязан будет направлять платежи по займу новому залогодержателю.

Изменения условий кредитования возможны только после того, как новый банк станет держателем закладной.

Третий механизм рефинансирования – уступка прав требования подходит для займов без закладных. В этом случае банк-кредитор уступает права требования по договорам кредита и ипотеки будущему кредитору. Изменение условий кредитования возможно только после того, как будет оформлена переуступка права.

Рефинансирование ипотеки - сравнительно новое предложение от банков. С помощью рефинансирования ипотеки можно пересмотреть условия погашения займа.

Рефинансирование ипотечного кредита - сравнительно новая банковская услуга, сулящая безусловную выгоду для заемщика. Рефинансирование ипотеки предоставляет возможность пересмотреть заемщику заключенный ипотечный договор, взять необходимый займ для полного погашения и его расторжения на новых, более приемлемых условиях.

Преимущества рефинансирования ипотеки

В банковской сфере, как и на любом другом рынке, идет конкурентная борьба за платежеспособных и благонадежных клиентов. Благодаря ее воздействию, для потенциальных заемщиков разрабатываются и предлагаются все новые и более выгодные кредитные программы.

В борьбе за потенциальных заемщиков банки не забывают и о людях, уже оформивших ипотечные займы. Именно для них существуют программы рефинансирования для безболезненной смены банка и условий заключенного кредитного договора.

На чем основана выгода рефинансирования?

Цены на недвижимость неуклонно растут, вырастает и рыночная стоимость залогового жилья. Обременение не позволяет получить необходимый займ на ремонт, автомобиль, обучение, развитие бизнеса и другие актуальные нужды заемщика.

С помощью рефинансирования ипотеки можно:

- Не только снизить существующую процентную ставку, но и получить дополнительную сумму денежных средств из остатка залога после погашения первичной ипотеки.

- Разрешить проблему, связанную с изменением финансового положения семьи. Предугадать изменения в доходе, составе семьи на длительный период невозможно. Кто-то рассматривает возможность погасить ипотеку быстрее, чтобы продать жилье и сменить место проживания. Кто-то, наоборот, хочет вздохнуть свободней, уменьшив сумму ежемесячных обязательных платежей.

- Сменить валюту, в которой оформлялась ипотека. Как советуют эксперты, долгосрочные кредиты лучше оформлять в той валюте, в которой начисляется заработная плата. Но многие заемщики прельщаются на низкую процентную ставку по валютным займам, о чем сожалеют впоследствии.

Именно это делает привлекательной возможность рефинансирования задолженности в глазах заемщика.

Подводные камни рефинансирования ипотеки

Естественно, банки не жалуют «изменников» и по мере возможности препятствуют рефинансированию своих кредитных программ в других финансовых организациях.

Необходимость получения согласия первичного кредитора на возможность рефинансирования ипотеки - вот первый подводный камень, с которым столкнется заемщик. Если в договоре оговорено, что досрочное погашение возможно только с согласия банка, то вероятность получения такого согласия без наложения штрафных санкций, сводящих на нет всю запланированную выгоду, невысока.

Вторая трудность, с которой столкнется заемщик - завоевать доверие и подтвердить документально свою платежеспособность и ликвидность рефинансируемого залога нового кредитора.

Помимо стандартного пакета документов для оформления обычной ипотеки, требуется собрать и дополнительные документы, по залоговому жилью и первичной ипотеке: кредитный договор, график погашений, справка об отсутствии просрочек по платежам в первичном банке, уведомление/разрешение о досрочном погашении.

Некоторые банки требуют и дополнительный залог, свидетельство поручителей и т.д., что может предоставить не каждый заемщик.

Альтернативы рефинансирования ипотеки

В отдельных случаях можно перезаключить ипотечный договор с уменьшением процентной ставки, не прибегая к процедуре рефинансирования посредством привлечения другого банка:

- Если оформлялся беззалоговый ипотечный договор на строящееся жилье, то по сдаче новостройки в эксплуатацию можно перезаключить его на договор с обеспечением со сниженной ставкой на оставшийся период погашения.

- При рождении второго ребенка можно реализовать материнский капитал в соответствии с п.7 ст.10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 г. на регламентируемых условиях банка (См. Как осуществить погашение ипотеки материнским капиталом ).

- Можно воспользоваться положенными субсидиями и льготами при участии в социальных программах по оказанию помощи в приобретении жилья определенным слоям населения.

Алгоритм действий при стандартной процедуре рефинансирования по ипотеке

Шаг 1.

Шаг 1.

Шаг 2. Банком принимается решение, предоставлять или нет ипотечную ссуду для погашения задолженности по первичному кредиту. В случае одобрения заявки подается дополнительный пакет документов, уже касающийся залоговой ипотечной недвижимости. Банк решает, устраивает она его в качестве обеспечения или нет.

Шаг 3. В случае положительного решения определяются сроки и условия по рефинансированию ипотеки, и составляется уведомление для первичного кредитора о досрочном погашении ипотечного займа.

Шаг 4. Заемщик подает уведомление об одобрении предоставления ипотечного займа на рефинансирование первичному кредитору. Кредитор пересматривает условия договора и устанавливает дату полного расчета по существующей задолженности. Как правило, она совпадает с датой ближайшего планового платежа.

Шаг 5. После согласования совершается процедура перечисления заемных средств для погашения первичного ипотечного кредита. Осуществляется ли она передачей наличных или безналичным переводом на расчетный счет, оговаривается дополнительно, на усмотрение банка. Каждый случай индивидуален, заемщик может внести часть собственных средств, а может и полностью воспользоваться заемными средствами для полного погашения задолженности по первичному кредиту.

Шаг 6. Оформляется процедура государственной регистрации ипотеки о переходе прав на имущество в соответствии с гл.IV и гл.VI ФЗ «Об ипотеке (залоге недвижимости)» действующей редакции от 7 мая 2013 года за номером 102-Ф3.

Дополнительные расходы заемщика по процедуре рефинансирования ипотечного кредита

Данная процедура требует не только крайне утомительных и затратных по времени сборов необходимых документов и их согласования, но и выливается в существенную сумму для заемщика.

Помимо требований основных банков к наличию существенного первоначального взноса для возможности рефинансирования или дополнительного залога, установлены высокие комиссии за рассмотрение заявки:

- 1-2% от суммы займа составит комиссия за выдачу заемных средств по программе рефинансирования;

- 1-2% составит страхование рисков, озвученных в обязательных условиях предоставления займа. Есть вероятность, что уже оформленная страховка на залоговую недвижимость по каким-то причинам не устроит нового кредитора и вам потребуется ее переоформлять;

- придется повторно пройти и оплатить процедуру оценки независимых экспертов рыночной стоимости залоговой недвижимости;

- процедуры снятия обременения с заложенной недвижимости и государственная перерегистрация договора на права по залогу рефинансирующего банка тоже не бесплатны. Самостоятельное оформление занимает довольно продолжительный срок, как правило, за помощью обращаются в специализирующиеся посреднические организации, что также требует дополнительных затрат.

Таким образом, резюмируя вышеописанное, стоит отметить ряд положительных и отрицательных сторон рефинансирования ипотеки.

Плюсы программы очевидны: есть возможность уменьшить процентную ставку на 2-3% годовых, увеличить срок кредитования и, тем самым, снизить финансовое бремя. При изначальном неправильном выборе валюты кредитования можно сменить ее и уменьшить дополнительные расходы, связанные с прогрессирующей инфляцией и девальвацией рубля.

Минус же только в одном: действительно удобных и простых механизмов рефинансирования ипотеки для заемщика банками не предлагается. Процесс оформления довольно сложен и дорогостоящ, способный свести на нет всю выгодность и целесообразность.

Рефинансирование ипотеки стало одним из самых популярных банковских продуктов 2017 года. Каждый пятый новый жилищный займ в текущем году – перекредитование старого. У некоторых банков этот показатель превышает 40%.

Плюсы рефинансирования ипотечных кредитов

Выгода #1: Уменьшение ежемесячного платежа

При перекредитовании заемщик может взять ипотеку на любой одобренный банком срок. Это дает возможность существенно уменьшить ежемесячный платеж – как за счет снижения ставки, так и за счет «растягивания» периода кредитования еще на несколько лет. Но имейте в виду: если разница в ставках невелика, переплата тоже увеличится.

Возьмем такой пример: мы купили в ипотеку квартиру стоимостью 3 млн. руб. с первоначальным взносом 20% на 10 лет под 13,5%. Платили год, потом рефинансировались под 11% на тот же срок.

При экономии в 4500 рублей по ежемесячному платежу общая экономия, таким образом, составляет около миллиона рублей даже с учетом фактического увеличения срока кредита на год после рефинансирования. Расчет произведен без учета дополнительных расходов, речь о которых пойдет в примере ниже:

Отзывы ипотечников

Брали ипотеку в Сбербанке в 2014 году на квартиру в строящемся доме. Под 14,25%, пока идет стройка и 13,25% после ввода дома. Два года платили, радуясь, что успели до роста ставок, а потом стали печалиться.

К концу 2016 года наша ставка стала казаться уже космической. Исследовали гору предложений банков и остановились на «Абсолют Банке». Тогда он предлагал отличные условия – 11,25% вместо наших 13,25% годовых. Ежемесячный платеж тем самым снижался на 4300 рублей с учетом сохранения срока кредита. Схватили калькулятор и посчитали, что выгадаем больше 885 тысяч за оставшиеся годы.

Но вскоре осознали, что будут и дополнительные траты. В новом банке нам пришлось страховать не только квартиру, но и жизнь и здоровье. Это плюс 10,3 тысячи рублей в год. Утешило только то, что в Сбере платили 7600 в год за страховку, разница не слишком велика. Дополнительно заплатили за оценку 2500 рублей, за выписку из ЕГРН 300 рублей и госпошлину за перерегистрацию 668 рублей за двоих. Но даже за вычетом расходов выгадали больше 830 тысяч, а ежемесячный платеж стал хоть и ненамного, но менее напряжным.

Выгода #2: Уменьшение переплаты по кредиту

Если ежемесячный платеж оставить прежним, сократив срок ипотеки после рефинансирования, размер переплаты по процентам резко упадет. Покажем на том же примере:

Переплата, таким образом, сокращается более чем на 1,7 миллиона рублей за весь срок кредита.

Выгода #3: Снятие обременения с объекта недвижимости

Такое возможно при замещении ипотечного кредита . Сейчас предлагаемые банками ставки уже позволяют сделать это если не с выгодой, то хотя бы с нулевыми потерями. Смысл такого рефинансирования в том, что квартира переходит в полное распоряжение заемщика и перестает быть банковским залогом. Ее можно продать, подарить и так далее без каких-либо консультаций с банком.

Допустим, мы брали в ипотеку все ту же квартиру стоимостью 3 млн. руб. с первоначальным взносом 20% на 10 лет под 13,5%, но платили 5 лет, а на оставшийся срок перекредитовались потребкредитом под 12,9% годовых (реальная ставка Сбербанка, которую трудно, но всё же можно получить).

Итого видим, что стоимость обоих кредитов с учетом страховки и прочих побочных расходов окажется примерно одинаковой. Однако в залоге ваша квартира будет всего 5 лет вместо 10-ти.

Выгода #4: Смена валюты кредита

Крайне актуальная возможность для заемщиков, бравших ипотеку в долларах и поплатившихся за это после скачка курса в конце 2014 года. Другое дело, что далеко не каждый банк готов менять валюту кредита. Подобные услуги сейчас предоставляет, например, Газпромбанк.

Выгода #5: Повышение удобства обслуживания кредита

Если у Сбербанка, ВТБ24 и еще нескольких крупных кредитных организаций есть надежные и более-менее удобные интернет-банки, то заемщикам многих других кредиторов приходится платить через отделения, банкоматы и терминалы.

Рефинансирование ипотеки может стать хорошей возможностью облегчить себе бремя поездок по городу к одному-единственному действующему банкомату с купюроприемником. Также удобно перевести ипотеку в банк, где вы получаете зарплату.

Минусы рефинансирования ипотеки

- Невыгодность перекредитования во второй половине срока займа при аннуитетных платежах. В этом случае большую часть процентов вы выплачиваете в первые годы, и рефинансирование имеет смысл только если хочется получить дополнительное удобство обслуживания.

- Высокие дополнительные расходы. При рефинансировании ипотеки вам придется снова представить банку весь пакет документов на недвижимость – в том числе новое заключение оценщика. Также придется снова страховать предмет залога.

- Необходимость заново проходить все этапы кредитования. Если за годы платежей по ипотеке у вас снизились доходы или в худшую сторону изменилось имущественное положение, рефинансирование могут не одобрить. Впрочем, отказ или неподходящие условия банк может выдать и без веских причин – процедура непрозрачна и проводится по внутренним стандартам кредитной организации.

Отзывы ипотечников

Обратился в ВТБ24 за рефинансированием ипотечного кредита в размере 1,6 миллиона рублей. По телефону, а затем и в офисе подтвердили, что подхожу по всем параметрам, так сказать, с запасом. У меня высокая зарплата, крупная стабильная компания, зарплатный проект у нас как раз в ВТБ24. менеджер обещал рефинанс под 9,7% годовых.

Ждал неделю. Звонит девочка и бодрым голосом говорит: «Вам одобрен кредит под 10% годовых в размере 1 миллиона рублей». ЧтоА? Какой миллион? Спросил, почему такое решение. Девочка обещала уточнить – и… всё. Больше никто не звонил. Задал вопрос на Банки.ру. Техподдержка банка ответила, что вот такие условия, хочешь – бери, не хочешь – иди в другое место.

Кому подойдет рефинансирование ипотеки

- обладатели кредитов с процентной ставкой как минимум на 1% выше той, что предлагает «новый» банк; при аннуитетных платежах – в первой половине срока выплаты;

- заемщики, оказавшиеся в трудной жизненной ситуации;

- обладатели валютной ипотеки, взятой до 2015 года;

- клиенты небольших банков с неразвитой системой отделений, банкоматов или неудобным интернет-банком.

Когда рефинансировать ипотеку невыгодно

Нет большого смысла влезать в перекредитование, если вы взяли жилищный кредит несколько месяцев назад под средние по рынку условия: ставки в большинстве банков с тех пор не успели опуститься настолько, чтобы рефинансирование принесло какой-то серьезный эффект.

Имейте в виду, что вам придется вновь заказывать оценку объекта недвижимости, выписки из реестров, оплачивать страховку и нести прочие траты.

Какие ипотечные кредиты можно рефинансировать

Кредит, который вы собираетесь рефинансировать, должен соответствовать следующим требованиям:

- Заём должен погашаться своевременно в течение как минимум последних 12 месяцев (на самом деле – на протяжении всей кредитной истории, поскольку наличие хотя бы одной просрочки платежа даже многолетней давности существенно снижает ваши шансы на одобрение перекредитования). Также должна отсутствовать текущая просроченная задолженность.

- Как правило, рефинансирование ипотечного кредита невозможно ранее полугода его действия. У некоторых банков стоит ограничение по сумме перекредитования – клиент должен выплатить по первоначальному кредиту от 20% до 50% стоимости объекта.

- То же самое касается окончания срока действия ипотеки – нельзя рефинансировать кредит, если до его окончания осталось менее трех месяцев.

- Кредит не должен быть ранее .

В каком банке выгоднее рефинансировать ипотеку

Вот предложения от 12 ведущих российских банков, оказывающих услугу рефинансирования ипотечных займов. Они направлены на различных заемщиков, и при желании найти «свой» банк можно без особого труда.

| Банк | Процентная ставка и сумма | Срок кредитования | Требования к заемщику и документы |

| Сбербанк | От 9,5% до 10,5% (при консолидировании вместе с ипотечным других видов кредитов ставка от 10% до 11%). От 1 до 7 млн.руб. | До 30 лет | 21-75 лет, стаж от 6 мес. на текущем месте работы. Паспорт РФ с постоянной или временной регистрацией, подтверждение дохода и занятости (кроме зарплатных клиентов), кредитный договор и сведения о недвижимости (предоставляются в течение 90 дней после одобрения заявки) . |

| ВТБ24 | От 9,7% до 11% До 10 млн.руб (для Москвы – до 30 млн.руб.). Кредит выдается на сумму не более 80% от оценочной стоимости недвижимости (при кредите по двум документам – не более 50%) | До 20 лет (до 30 лет для зарплатных клиентов) | Паспорт (регистрация в регионе присутствия банка необязательна), СНИЛС, подтверждение доходов, подтверждение занятости,), |

| Райффайзенбанк | 9,99%. До 26 млн.руб. | До 30 лет | 21-65 лет, постоянная или временная регистрация в регионе присутствия банка, проживание там же. Минимальный доход – 15 000 руб. (20 тыс. руб. для Москвы, СПб и нек. др. городов). Минимальный текущий стаж работы – от 3 мес.до 1 года, в зависимости от общего стажа. Паспорт (любого государства), подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости (в т.ч. выписка из ЕГРП или ЕГРН). |

| Банк Открытие | От 9,35% (при страховании рисков утраты, а также жизни и здоровья заемщика, сроке кредита 5 лет и размере кредита до 50% от стоимости недвижимости) до 13,5%. От 500 тыс. руб. до 15 млн. руб. (до 30 млн. руб. в Москве и СПб) | От 5 до 30 лет | 18-65 лет, гражданство РФ, текущий стаж от 3 мес. Паспорт РФ с постоянной или временной регистрацией, подтверждение дохода и занятости (кроме зарплатных клиентов), кредитный договор и сведения о недвижимости |

| Тинькофф | От 8,5% (банк выступает в роли ипотечного агента, дающего скидку до 0,5% от ставок других банков). До 100 млн.руб. | До 30 лет | Паспорт, подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости. При необходимости – другие документы, запрашиваемые сторонними банками. |

| Росбанк | От 8,75% (при условии комплексного страхования и единовременного платежа 4% от суммы кредита), до 12% . От 300 000 руб (от 600 000 руб для Москвы и СПб) | До 25 лет | |

| ДельтаКредит | От 9% до 15% . От 300 000 руб (от 600 000 руб для Москвы и СПб) | До 25 лет | 20-65 лет, граждане РФ. Паспорт РФ, подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости. |

| Альфа-Банк | От 11,99% до 18% (только в комплекте с другими кредитами – замещение ипотеки на потребкредит под залог недвижимости). От 50 тыс.руб. до 3 млн.руб. | До 5 лет | От 21 года. Постоянный доход от 10 тыс.руб., текущий стаж от 3 мес.. Паспорт РФ, постоянная регистрация в регионе присутствия банка. ИНН, СНИЛС, подтверждение дохода и занятости либо финансовой состоятельности. Наличие стационарного телефона. Кредитный договор и сведения о недвижимости. |

| Газпромбанк | От 9,5% (при комплексном страховании) до 14,1%. От 500 тыс.руб. (но не менее 15% стоимости объекта) до 45 млн.руб. (не более 85% стоимости объекта) | От 1 до 30 лет | 20-65 лет. Гражданство РФ. Текущий стаж – от 6 мес., общий – от 1 года. Паспорт РФ, постоянная регистрация в регионе присутствия банка. Подтверждение занятости и дохода. СНИЛС, ИНН, свидетельство о браке и другие документы – при наличии или по запросу. Кредитный договор и сведения о недвижимости. |

| Бинбанк | От 13,9% до 22,5% (только в комплекте с другими кредитами – замещение ипотеки на потребкредит под залог недвижимости). От 50 тыс.руб. до 2 млн.руб. | От 1 до 7 лет | 20-65 лет, гражданство РФ. Паспорт РФ + водительское удостоверение/ИНН или др. документ, удостоверяющий личность. Подтверждение дохода и занятости. Кредитный договор либо справка об остатке задолженности. |

| Промсвязьбанк | От 10,5% до 14,2%. От 1 до 15 млн. руб. | От 3 до 25 лет | 21-65 лет, гражданство РФ. Текущий стаж – от 4 мес. Паспорт РФ. СНИЛС. Постоянная регистрация/фактическое местожительство/место работы в регионе присутствия банка. Подтверждение дохода и занятости. Наличие стационарного телефона. Кредитный договор и сведения о недвижимости. |

| Уралсиб | От 9,9% до 11,9%. От 300 тыс.руб. до 50 млн.руб. | От 3 до 30 лет | 18-65 лет, гражданство РФ, текущий стаж от 3 мес. Паспорт РФ, постоянная регистрация на территории РФ. Возможна выдача кредита без подтверждения занятости и дохода для держателей зарплатных карт. Кредитный договор и сведения о недвижимости. |

Рефинансирование ипотеки: пошаговая инструкция

1 Обращаемся в банк, предлагающий рефинансирование, за консультацией по условиям.

2 Собираем пакет документов, в который входят:

- Анкета-заявление по форме банка (можно заполнить онлайн либо непосредственно у менеджера).

- Паспорта (чаще всего РФ, Сбербанк допускает паспорта других государств) заемщика и созаемщиков при их наличии. Обратите внимание: супруг/супруга заемщика являются созаемщиками по умолчанию, независимо от уровня доходов и занятости.

- Подтверждение дохода. Это могут быть справки 2-НДФЛ, 3-НДФЛ, справка по форме банка, выписка с лицевого счета, справки о дополнительных доходах по совместительству и т.д.

- Подтверждение занятости (неактуально для зарплатных клиентов любого банка). Обычно это копия трудовой книжки или гражданско-правового договора.

- и (ВТБ24 требует его в обязательном порядке, Альфа-банк – в качестве документа на выбор, а все прочие кредитные организации заносят в анкеты номер страхового пенсионного свидетельства при его наличии).

- Документы на действующую ипотеку (кредитный договор, справка об остатке задолженности, некоторые банки требуют справку о качестве погашения кредита – помесячный график платежей и выписка по движению средств на ипотечном счете).

3 Если банк удовлетворяют представленные документы, то в течение 2-5 дней выносится положительное решение. Срок может быть продлен как по объективным (дополнительное изучение документов и кредитной истории), так и по субъективным причинам (менеджер, приняв пакет ваших бумаг, ушел в отпуск/на /уволился, не передав никому дела).

Одобрение рефинансирования действует 90-120 дней – за этот период вы должны урегулировать отношения с банком, в котором у вас первоначальная ипотека.

4 Получаем разрешение от первоначального банка на передачу залога либо отказ в таком разрешении. Уточняем процедуру досрочного погашения (нужно ли писать заявление).

5 Собираем пакет документов на ипотечный объект недвижимости. В него входят:

- выписка из ЕГРН

- кадастровый паспорт

- выписка из домовой книги

- справка об отсутствии задолженности по коммунальным платежам

Передаем пакет документов в банк, который будет рефинансировать кредит.

6 Подписание кредитного договора. Выдача кредита: «новый» банк безналичным платежом перечисляет на счет прежнего. Рефинансируемый займ погашается (не забудьте взять справку об отсутствии претензий к вам у первоначального банка – бесплатно ее выдадут за 28 дней, платно – в течение трех дней, стоимость – 500-1000 рублей, в зависимости от банка; этот документ необходимо представить в «новый» банк).

7 Смена залогодержателя. В разных банках данная процедура осуществляется неодинаково. Где-то кредитная организация берет на себя работу с первоначальным залогодержателем, а Райффайзенбанк, например, требует, чтобы заемщик сам забирал и приносил закладную.

Так или иначе, процесс длится от 1 до 4 месяцев, на протяжении которых ваш новый кредит считается необеспеченным, и по нему действует повышенная на 1-3% ставка. Избежать этих трат невозможно, принимайте их во внимание изначально, рассчитывая выгоду рефинансирования.

8 Страхуем залоговый объект от рисков утраты. Это также обязательные расходы. В некоторых случаях удается сохранить страховку при переводе кредита из одного банка в другой. Однако чаще всего страховые компании в той или иной степени с банками и отказываются продолжать страхование при смене залогодержателя.

9 Начинаем платить по новому кредиту.