NPV - это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта - первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем;

- определить стоимость капитала (англ. Cost of Capital ) для вас - это будет ставкой дисконтирования;

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2);

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта.

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

- возместить инвестированный капитал и

- обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Расчет NPV. Пример

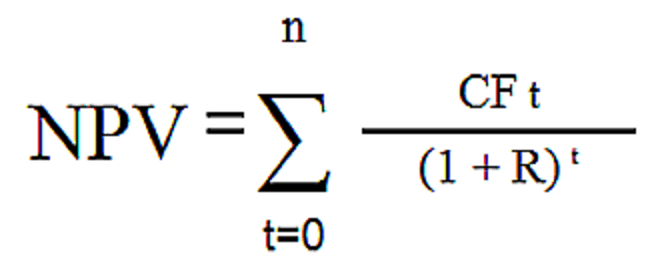

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow );

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate ).

На самом деле эта формула - всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B , которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B , напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A , но зато в последующие два года Проект B принесет больше денежных средств, чем проект A . Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A . У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) - это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R , то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A . Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A , поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B .

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов - это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV - это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Просмотры: 13 050

NPV – это показатель для оценки экономической эффективности инвестиционного проекта. Его рассчитывают как для реальных инвестиций, так и для финансовых. Смотрите на примере, как рассчитать NPV и какие выводы об эффективности проекта сделать на основе расчета. А также скачайте инструкцию по оценке инвестиционных проектов.

NPV – это один из главных показателей, используемых для оценки эффективности инвестиционных проектов. Любая ошибка, допущенная при его расчете, может привести к запуску потенциально неэффективных капиталовложений. Эта статья поможет корректно рассчитать и проанализировать показатель.

Что такое NPV

NPV – это чистая стоимость денежных потоков, приведенная к моменту расчета проекта. Формула расчета NPV позволяет оценить собственную экономическую эффективность проекта, также с его помощью можно сравнивать объекты инвестирования. В России часто используется другой термин – чистый дисконтированный доход – ЧДД, хотя использование слова «доход» может ввести в заблуждение – в данной формуле речь идет о денежных потоках.

Формула NPV и правила расчета

Выглядит формула NPV довольно впечатляюще:

где CFt – суммарный денежный поток в периоде t.

а i – ставка дисконтирования (ставка приведения).

При расчете NPV по формуле надо включить в исходящие потоки все инвестиции, вне зависимости от момента времени, так как в общем случае инвестиции могут осуществляться в течение реализации проекта многократно, а не только в начальный период.

Что показывает NPV

Положительное значение рассчитанного показателя NPV однозначно говорит о том, что проект эффективен с учетом альтернативных вложений средств. Отрицательный NPV означает, что проект убыточен, и капиталовложения в него нерентабельны. Если NPV равен нулю, то проект не принесет ни доходов, ни убытков.

Как рассчитать NPV в Excel

Пример расчета чистой приведенной стоимости NPV

Для примера расчета возьмем общий случай – это проект, в котором инвестиции осуществляются не только в нулевой год, но и по ходу его реализации, в нашем случае в нулевом и первом периоде (табл. 1). Он рассчитывается на четыре года, первый год соответствует нулевому периоду. примем равной 10%.Таблица 1. Данные для расчета, млн руб.

|

Год (период) |

||||

|

Инвестиции |

||||

|

Ставка дисконтирования |

||||

|

Дисконтированный денежный поток проекта |

||||

|

Накопленный дисконтированный денежный поток |

Рассчитаем чистую стоимость денежных потоков по формуле NPV, которую привели выше:

NPV = (0-30-100) : (1+10%) 0 + (100-50-50) : (1+10) 1 +(160-80) : (1+10%) 2 + (220-110) : (1+10%) 3 = -130: (1+10%) 0 + 0: (1+10) 1 +80: (1+10%) 2 + 110: (1+10%) 3 = 18,69 млн руб.

Вывод: проект эффективен, так как мы в общей сложности с учетом дисконтирования накопили на счетах 18,69 млн руб. .

Ставка дисконтирования при расчете НПВ

В нашем примере ставка дисконтирования взята «с потолка», но в реальности ее выбор очень сильно влияет на показатели. И если бы мы взяли не 10% процентов, а 20%, то проект ушел бы в минус (-10,82 млн руб.) и стал бы не эффективен. Изучая NPV никак нельзя обойти вопрос выбора ставки дисконтирования!

Ставка дисконтирования, одним из названий которой является альтернативная стоимость вложений, отражает минимальную доходность, которую хотел бы получать инвестор при том же уровне риска, что и анализируемый проект.

Если инвестор вкладывает только свои средства, то ставка отражает его (инвестора) оценку рискованности проекта. Существует несколько вариантов оценки данной величины, наиболее простые и понятные из них следующие:

- безрисковая ставка с поправкой на специфические риски. В качестве безрисковой ставки может выступать доходность по облигациям страны реализации проекта;

- ставка доходности по облигациям компаний той же отрасли;

- требуемая инвестором .

Логика для инвестора при выборе ставки дисконтирования может быть следующая:

- «вкладываю свободные средства, которые в противном случае оставил бы на депозите в банке, поэтому использую в качестве альтернативной стоимости денег ставку по депозиту».

- «вкладываю временно свободные деньги, выводя их из основного бизнеса, но в перспективе мне они могут понадобиться снова, и вынуть из проекта я их не смогу, следовательно, в качестве стоимости денег буду использовать кредитные ставки на рынке».

- «средняя доходность моего бизнеса составляет N%, это и будет ставка, которую я использую как ставку дисконтирования, так как я не заинтересован получать меньше, чем приносит мой основной бизнес».

В большинстве случаев ставка доходности инвестора больше стоимости заемных средств. Именно поэтому при финансировании бизнеса чаще предпочитают кредитоваться, чем привлекать инвестора – он хочет получать больше за свои кровные деньги, нежели специализированная организация с широким кругом фондирования по низким ставкам.

Ставка дисконтирования, при которой NPV обращается в ноль, называется внутренней нормой доходности – IRR (internal rate of return). Она показывает максимальную стоимость инвестиций, при которой проект эффективен.

Вывод: проект эффективен, так как мы в общей сложности с учетом дисконтирования накопили на счетах 18,69 млн руб.

Заключение

NPV – это основной показатель для анализа эффективности проекта в сравнении с вложениями в альтернативные активы. Положительное значение говорит о том, что проект выгоднее реализовывать, чем вкладывать в другие активы с тем же сроком и параметрами рисков. Надо понимать, что показатель строится на прогнозах денежных потоков, которые в свою очередь подвержены рискам и формируются в условиях неопределенности. Частично риски учитывает ставка дисконтирования.

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

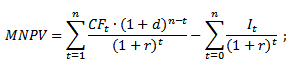

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

Приветствую! Продолжаем цикл статей о методах оценки инвестиций. Сегодня я расскажу о своем «любимчике» — NPV инвестиционного проекта. Этот показатель нравится мне своей прозрачностью, наглядностью и возможностью «подвязать» будущие денежные потоки к текущему моменту.

NPV – сокращение от английского термина Net Present Value. На русский это переводится как чистая приведенная (к текущему времени) стоимость или ЧПС. Тот же показатель часто рассчитывают как чистый дисконтированный доход или ЧДД.

Простыми словами, метод расчета ЧДД (или ЧПС) представляет собой разницу между всеми «оттоками» и «притоками» денег, приведенными к текущему моменту. Он показывает размер общей прибыли, которую инвестор получит от проекта. Но не в виде банальной разницы между доходами и расходами. А с учетом временной стоимости и рисков всех денежных вложений в инвестиционный проект.

ЧПС позволяет инвестору ответить на следующие вопросы:

- Стоит ли вообще вкладывать сюда деньги?

- Какой из нескольких вариантов выбрать?

- Какой будет внутренняя норма доходности IRR?

Иногда ЧДД интерпретируют как добавленную стоимость проекта. Ведь вложения оправданы лишь в том случае, если они полностью возвращают первоначальные вложения, покрывают инфляцию и дают инвестору заработать что-то сверху.

С помощью ЧПС можно оценить эффективность вложений как в реальные, так и в финансовые проекты.

Как рассчитать?

Формула

NPV = ∑t=1nCFt (1+r) t−IC

- NPV – чистый дисконтированный доход.

- CFt (Cash Flow) – денежный поток в период t.

- IC (Invest Capital) – первоначальные затраты инвестора.

- r – ставка дисконтирования.

Excel (два способа)

С помощью встроенной функции ЧПС

Формула расчета NPV «работает» только, если правильно задать ставку дисконтирования и выделить «коридор» чистого денежного потока. Выбираем в Excel «формула» — «финансовые» — «ЧПС».

- В поле «Ставка» указываем значение ставки дисконтирования (либо вручную либо задаем адрес соответствующей ячейки таблицы).

- В поле «Значение 1» указываем дисконтируемые денежные потоки. Проще всего это сделать, выделив диапазон ячеек на листе «мышкой» с зажатой левой клавишей.

Обратите внимание! Выделенный диапазон не должен включать первую ячейку с первоначальными инвестициями! В противном случае ЧПС будет рассчитана некорректно.

- Жмем ОК.

- Выделяем ячейку с рассчитанным значением ЧПС. В строке формул (сверху) появится ее расчет.

- Дописываем формулу вручную. После знака «=» вводим сумму первоначальных инвестиций в проект и ставим знак «+». Либо указываем после «=» адрес соответствующей ячейки;

- Жмем кнопку Enter.

С помощью «ручного» расчета

Заполняем столько столбцов таблицы, сколько планируется периодов. Если мы делаем расчет за пять лет — значит, будет пять столбцов. По каждому периоду потребуются такие значения:

- Чистый денежный поток (ожидаемые поступления минус ожидаемые затраты).

- Ставка дисконтирования.

- NPV по каждому столбику по формуле: денежный поток за период/(1+ ставка дисконта). Сумма в нижней части дроби возводится в степень каждого периода (1,2,3 и так далее).

Общая сумма NPV по каждому году и будет искомой величиной.

С помощью калькулятора

«Ручная» оценка производится в несколько этапов.

Шаг 1. Определяем сумму начальных инвестиций (Invest Capital или IC). Сюда относим все деньги, которые планируем вложить на начальном этапе, включая косвенные расходы (например, комиссию банка).

Шаг 2. Выбираем период времени t для анализа. Это может быть 2, 5 или 10 лет.

Шаг 3. Определяем поток платежей за каждый временной отрезок. Если мы рассчитываем NPV на 5 лет, то у нас должно быть пять денежных потоков. Они могут отличаться между собой по сумме или будут идентичными.

Шаг 4. Определяем ставку дисконтирования ® . Любые деньги сегодня имеют бОльшую ценность, чем через год. Другими словами, 10 000 рублей в 2013 году – это совсем другие 10 000 рублей, чем в 2018-м.

Шаг 5. Дисконтируем наши денежные потоки. Проще говоря, уменьшаем денежные поступления по каждому году на ставку дисконтирования. Это и будет приведенной стоимостью проекта.

Шаг 6. Складываем все полученные дисконтированные потоки. И от этой суммы отнимаем сумму начальных инвестиций.

Важные нюансы

Как определить ставку дисконтирования R?

Как правило, ставка дисконтирования – это процент, под который инвестор может привлечь финансовые ресурсы. И таких способов достаточно много:

- Банковский кредит.

- Займ у знакомых под минимальный процент.

- Продажа активов, вывод денег из других проектов или личные накопления.

Во всех этих вариантах стоимость капитала будет разной! Даже ставка по кредиту будет варьироваться в зависимости от финансовой устойчивости компании, сроков, суммы и наличия обеспечения.

Как найти ставку дисконтирования? Чаще всего инвесторы рассчитывают средневзвешенную величину процентных ставок всех потенциальных источников.

Такой способ расчета дисконта по капиталу называется WACC (сокращение от Weighted Average Cost of Capital).

Как определить размер денежных потоков (CF)?

Пожалуй, это самый сложный этап. Нам нужно заранее знать суммы всех поступлений по проекту и затрат на него. Если это касается бизнеса или компании инвестора, то придется рассчитывать объемы и суммы будущих продаж, а также сделать точную калькуляцию всей затратной части (аренда, сырье, налоги, зарплата, логистика и т.д.).

Как интерпретировать полученный результат?

Если NPV > 0, то проект принесет прибыль

Если NPV< 0, то вариант убыточен. Нужно либо отказаться от него, либо пересмотреть исходные данные.

Если NPV = 0, то проект полностью окупит вложенные в него средства, но прибыли инвестору не принесет.

Простые примеры расчета и практическое применение

Оцениваем ЧДД проекта «Кофейня». Ставку дисконтирования принимаем на уровне 10%.

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 100 000 | ||||

| Операционные доходы | 25 000 | 27 000 | 34 000 | 40 000 | |

| Операционные расходы | 8 000 | 7 000 | 6 000 | 4 000 | |

| Чистый денежный поток | -100 000 | 17 000 | 20 000 | 28 000 | 36 000 |

Считаем NPV по формуле в Excel, не забыв отдельно вписать в нее первоначальные инвестиции со знаком «-».

NPV получилось отрицательным (-22 391 рубля). При таких исходных данных проект «Кофейня» за пять лет не выйдет даже в ноль. Но не исключено, что через определенный момент времени бизнес может стать прибыльным.

Появилась возможность выгодно купить недвижимость в Болгарии под сдачу в аренду за символические $40 000. Знакомый согласился одолжить эту сумму на 5 лет под 9% годовых (ставка дисконтирования равна 0,09).

Предполагаемый доход от сдачи в аренду за год: от $13 000 до $19 000 (расчеты делала управляющая компания).

Анализ проекта с помощью NPV выглядит так.

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 40 000 | ||||

| Чистый денежный поток | -40 000 | 13 000 | 15 000 | 17 000 | 19 000 |

Подставляя значения формулу в Excel, получаем дисконтированный доход NPV = $11 139.

Плюсы и минусы метода

На мой взгляд, к плюсам метода можно отнести:

- Конкретность полученного результата. Если NPV больше нуля – то проект можно рассматривать, меньше или равен нулю – отказаться или на время отложить.

- Возможность учитывать изменение стоимости денег со временем.

- Ставка дисконтирования позволяет принять во внимание риски по проекту.

Минусы показателя:

- ЮНИДО критикует использование показателя NPV для сравнения альтернативных проектов. По мнению организации, для этих целей больше подходит индекс скорости удельного прироста стоимости.

- Во многих случаях невозможно корректно рассчитать ставку дисконтирования.

- Размер денежных потоков, являясь прогнозной величиной, не учитывает вероятность исхода события.

Другие показатели эффективности инвестиционного проекта

Любой инвестпроект оценивается сразу по нескольким показателям. Кроме NPV, инвесторы часто рассчитывают индекс рентабельности инвестиций PI, внутреннюю норму доходности IRR и, конечно, дисконтированный срок окупаемости инвестиций DPP.

О некоторых из этих показателей я расскажу в следующих постах.

Подписывайтесь на обновления и не забывайте делиться ссылками на свежие статьи в соцсетях!

Гальцев Дмитрий Александрович

Термином «чистая приведённая стоимость» принято обозначать величину совокупных дисконтированных величин потоков платежей, значение которой приведено в реальном масштабе времени (на сегодня).

Сокращённая аббревиатура, ЧПС. В специальной литературе часто используются другие наименования этой величины.

Например:

- ЧДД (чистый дисконтированный доход). Подобное наименование объясняется тем, что рассматриваемые потоки сначала дисконтируются, и лишь затем складываются;

- ЧТС (чистая текущая стоимость). Дисконтирование приводит все финансовые потоки к реальной (сегодняшней) стоимости денег.

Международное обозначение – NPV.

Экономический смысл показателя NPV

Если рассматривать показатель более глубоко, можно констатировать, что это результирующая величина, полученная при учёте всех исходящих и входящих денежных поступлений анализируемого инвестиционного проекта, приведённая ко времени выполнения подобного анализа.

Полученное значение даёт инвестору представление о том, на что он может рассчитывать при вложении (с учётом погашения первоначальных затрат, понесённых на начальном этапе развития проекта и периодических оттоков в процессе его реализации).

Благодаря тому, что все денежные потоки рассчитываются с учётом рисков и временной стоимости, величину NPV инвестиционного проекта можно охарактеризовать, как стоимость, которая добавляется проектом, либо как совокупную прибыль инвестора.

Главной целью любого бизнеса является получение прибыли.

Для того, чтобы не инвестировать в рисковые проекты, инвестор проводит предварительную оценку возможных вариантов инвестирования. Причём все такие предложения на стадии их предварительно изучения оцениваются в сравнении с доходностью безрисковых вложений (банковский депозит).

Для понимания алгоритма расчёта чистой приведённой стоимости следует учитывать, что в его основу положена методология дисконтирования всех имеющихся денежных потоков. Именно поэтому решение о инвестировании в тот или иной проект принимается после его предварительного расчёта NPV проекта, в рамках которого:

- оцениваются все ожидаемые притоки и оттоки капитала за расчётный период;

- определяется его стоимость (для инвестора эта величина рассматривается в качестве ставки дисконтирования);

- с учётом упомянутой ставки дисконтируются все поступающие и истекающие потоки;

- результаты суммируются. Полученный результат и является величиной приведённой стоимости проекта.

Полученное число может иметь такие значения.

NPV = 0. Это информирует инвестора, что у него имеется вероятность вернуть вложенные средства с минимальной прибылью.

NPV < 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Вложение средств должно принести прибыль.

Базовая формула расчёта:

Используемые обозначения:

- N – число периодов (месяцев, кварталов, лет), за которые проводится расчёт оцениваемого проекта;

- t – временной период, за который рассматривают чистую приведённую стоимость;

- i – расчётная ставка дисконтирования для оцениваемого варианта вложения инвестиций;

- CF t – ожидаемый денежный поток (чистый) за установленный временной период.

Пример того, как выполняется расчёт NPV (для удобства сведём полученные результаты в таблицы и схемы).

Выполняется сравнительный анализ двух проектов с равными стартовыми инвестициями. Пусть это будет 5 млн. руб. Оба варианта характеризуются примерно равными рисками неопределённости имеющихся денежных потоков. Для простоты расчёта примем, что стоимость привлечения средств также одинакова и равна 11,5%.

Заполняя форму Вы соглашаетесь с нашей политикой конфиденциальности и даете согласие на рассылку

Основное различие заключается в динамике поступления и оттока средств.

Используя формулу для расчётов, приведённую выше, получаем следующие дисконтированные потоки

Полученные результаты NPV проекта нужно трактовать следующим образом:

- если инвестору предложено два независимых проекта, следует принять оба;

- если они взаимоисключающие, то бесспорное преимущество у проекта «А», так как он имеет лучший NPV.

Значение ставки дисконтирования при расчёте NPV

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю - ставка дисконтирования. Часто её именуют иначе - альтернативной стоимостью вложений. Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

- Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

- Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект. Чем выше ожидаемые риски, тем выше ставка.

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

При ставке, превышающей значение 7%, величина NPV проекта А выше, чем у Б (что предупреждает о возможной ошибке в выборе при арифметическом сопоставлении).

К тому же инвестиционный проект «Б», обозначенный на графике красной кривой, подвержен более значительным изменениям в связи с изменяющейся ставкой дисконтирования (такое может быть объяснено разновеликими величинами поступающих средств в одинаковый период времени).

Следует учитывать факт существенного снижения величины ставок дисконтирования во времени, что накладывает определённые временные ограничение. Рассчитать их можно не более, чем за 10 лет.

Анализ графиков позволяет сделать вывод о том, что меняющаяся ставка дисконтирования приводит к изменениям величины показателя NPV (причём последний меняется нелинейно).

Поэтому для более взвешенной оценки необходимо не просто сравнивать величины для разных инвестиционных проектов, но и учитывать изменения последних при разных величинах ставки.

По умолчанию при расчете в Excel, ставка дисконтирования принимается равной 10%.

Расчёт показателя NPV с использованием программы Excel

В программе предусмотрена возможность определения рассматриваемого значения с использованием функции «ЧПС».

Алгоритм работы достаточно прост.

- выбирается «Н6» (ячейка вывода);

- после нажатия fx (кнопка) в открывшемся окне последовательно выбирается сначала категория – «Финансовые», а затем функция – «ЧПС»;

- перейдя к полю «Ставка», следует выбрать ячейку «С1»;

- затем проставляется диапазон используемых данных (в рассматриваемом случае это С6:G6) в специальном поле, именуемом «Значение 1». Второе поле следует оставить пустым «Значение 2». После этого нажимается «ОК» (кнопка).

Так как в рассматриваемом варианте не учтены первоначальные (стартовые) инвестиции в проект, вновь требуется войти в «Н6», где в строку формул требуется добавить дополнительную ячейку «В6».

Плюсы и минусы метода расчета NPV

К числу достоинств относится применение методики, так называемых, дисконтированных денежных потоков. Это обеспечивает возможность адекватной оценки такого параметра, как величина стоимости, создаваемой дополнительно в рамках реализации инвестиционного проекта.

Но ряд серьёзных недостатков требует их обязательного учёта.

К ним принято относить следующие:

- высокая чувствительность к происходящим изменениям ставок дисконтирования;

- игнорирование денежных потоков, поступление которых начинается после установленного срока реализации проекта.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.