Расчет платежа прост – общая сумма кредита делится на количество месяцев - срок кредитования, и к этим выплатам в счет погашения суммы кредита добавляются ежемесячные проценты на его остаток. Чем дольше вы выплачиваете кредит, тем меньше становится остаток вашего долга, тем меньше и начисляется на него процентов.

Формула, по которой рассчитывается ежемесячный аннуитентный платеж, сложнее. При такой схеме проценты также начисляются на остаток долга, но основной долг выплачивается не равными долями. Получается, что в начале срока кредитования сумму ежемесячного платежа составляют в большей части проценты, в меньшей – выплаты по основному долгу. Соотношение между ними каждый месяц меняется в сторону увеличения суммы по основному долгу, но общая ежемесячно выплачиваемая сумма остается неизменной.

Плюсы и минусы аннуитентных платежей

Согласно этой схеме, получается, что заемщик выплачивает банку проценты вперед, т.е. банк сначала изымает свой доход из суммы ежемесячных платежей, а потом эта сумма уже направляется на погашение основного долга. Аннуитентная схема погашения кредита выгоднее банку, чем . Для вас этот способ особенно невыгоден, если вы хотите досрочно погасить кредит, в этом случае фактический процент получится гораздо выше того, что указан в вашем кредитном договоре. Кроме того, некоторые банки могут отказать в пересчете ежемесячно выплачиваемой суммы в случае частично-досрочного погашения.К плюсам аннуитентной схемы погашения кредита для заемщика можно отнести удобство расчета – вы точно знаете, какая сумма у вас ежемесячно уходит на это и вам гораздо легче контролировать процесс выплат. Поскольку первые выплаты при дифференцированном погашении кредита могут представлять собой довольно значительные суммы, не все заемщики смогут выделить их из своего месячного дохода. Но и инфляционные процессы также являются объективной реальностью, поэтому аннуитентные платежи более выгодны при долгосрочном кредитовании, если вы, например, берете деньги в ипотеку на срок от 10 и более лет.

Погашения задолженности. Однако в некоторых случаях можно выбрать дифференцированный платеж - тип выплаты кредита, при котором размер взносов постепенно уменьшается. Для заемщика пользоваться дифференцированными платежами выгоднее, чем фактически стандартной аннуитетной схемой.

Что такое дифференцированный платеж

Если при аннуитетной схеме размер платежей каждый месяц фиксированный, и "внутри" него меняется соотношение "основной долг - проценты", то при дифференцированном типе погашения кредита платеж каждый месяц разный.

Неизменным остается только одно значение - основной платеж, который используется для погашения тела кредита. Процентная же часть формируется каждый месяц по специальной схеме. А так как размер долга постепенно уменьшается, то процентов приходится платить с каждым разом меньше - отсюда и ежемесячное сокращение размера выплаты.

При дифференцированном платеже также возможно досрочное погашение кредита, как и при аннуитентном. Однако эксперты советуют не сокращать общую сумму платежа, а стремиться уменьшить срок кредитования, поскольку и так ежемесячно будет наблюдаться смягчение долгового бремени, а сокращение времени позволит выплатить кредит быстрее и с меньшей переплатой.

Дифференцированный платеж не очень популярен и среди банков, и среди заемщиков из-за сложности в понимании принципов работы. На самом деле в расчетах нет ничего сложного, а при взятии небольших сумм дифференцированный платеж оказывается намного эффективнее.

Как рассчитать дифференцированный платеж

Как уже отмечалось выше, платеж при дифференцированной схеме делится на две части:

- основную, которая уходит на погашение тела кредита;

- процентную, которая является чистой прибылью банка.

Платеж = размер кредита / количество месяцев

Так, если заемщик взял в кредит 300 тыс. рублей под 22% годовых на 5 лет, то размер основной части составит:

300000 / 60 = 5000 рублей

Вторая часть платежа - процентная - рассчитывается по такой схеме:

Платеж = остаток основного долга * годовая ставка / 12

Так, проценты за первый месяц пользования кредита составят:

300000 * 0.22 / 12 = 5500 рублей

Путем сложения определяем размер платежа на первый месяц: 5000 + 5500 = 11000 рублей.

Для того, чтобы рассчитать проценты за любой месяц, необходимо узнать остаток задолженности. Если за второй месяц размер общего долга можно узнать путем простого вычитания из 300000 рублей первого платежа в 5000 рублей, то за 10-ый или 25-ый значение можно вычислить по такой схеме:

Остаток долга = общий размер долга - (размер основного платежа * количество прошедших месяцев).

Так, за 10-ый месяц процентная часть будет равна:

(300000 - 5000 * 9) * 0.22 / 12 = 4675

общий размер платежа: 9675 рублей.

За 25-й месяц:

(300000 - 5000 * 24) * 0.22 / 12 = 3300

Общий размер платежа: 8300 рублей.

Как видите, по сравнению с первым месяцем заемщику придется платить на 1700 рублей меньше. Проценты за самый последний месяц будут минимальными:

(300000 - 5000 * 59) * 0.22 / 12 = 91.67

Разумеется, самому сидеть за калькуляторами или мучиться с программой Excel нет необходимости, можно просто указать все данные вашего кредита в нашем кредитном калькуляторе и получить информацию по примерному погашению на весь период кредитования.

Плюсы и минусы дифференцированного платежа

Главный и очевидный плюс дифференцированного способа погашения кредита - экономия на переплате. В описанном выше примере, когда заемщик взял 300000 рублей на 5 лет под 22% годовых, при аннуитетном платеже он переплатит 197140 рублей (65.7% от суммы кредита), а при дифференцированном - 167750 рублей (55.9%), что на 29390 рублей меньше. Причина проста - так как ежемесячно тело кредита погашается на фиксированную сумму, то долг сокращается быстрее, чем при аннуитете, когда поначалу основная задолженность уменьшается очень незначительно.

Другие преимущества:

- понятная схема начисления процентов, легко в любой момент рассчитать, какой платеж необходимо внести;

- постепенное снижение платежей уменьшает нагрузку на бюджет заемщика;

- кроме того, чисто психологически гораздо проще с каждым месяцем платить всё меньше и меньше, а с учетом инфляции последние платежи будут восприниматься еще более необременительными.

Тем не менее, стоит отметить и недостатки дифференцированных платежей:

- достаточно высокая сумма первых платежей;

- повышенные требования к заемщику, так как первоначально ему необходимо оплачивать значительные суммы;

- большой кредит взять вряд ли получится, так как банки рассчитывают максимальный размер ежемесячного платежа, исходя из платежеспособности заемщика (при дифференцированном первые платежи на 20-30% дороже, чем при аннуитете, следовательно, нужно иметь соответствующий доход);

- необходимо каждый раз сверяться с графиком платежей, чтобы знать, на какую сумму "закрыть" очередной месяц.

В целом дифференцированную схему погашения кредита используют для небольших займов или при достаточно высоком уровне дохода. Тогда первые платежи не будут столь обременительны для вашего бюджета, а сниженный размер переплат позволит сэкономить и, возможно, потратить высвободившиеся средства для досрочного погашения кредита.

Не пропускайте наши новые статьи!

Подпишитесь на обновления

Здравствуйте, уважаемые посетители!

Cегодняшний выпуск мы решили посвятить не совсем совету, а больше разрушению мифа. Теме, позволяющей оценить кредиты не только со стороны пользователя этой популярной услуги банков, но и со стороны самих банков. Возможно, статья поможет разобраться в понимании самой системы кредитования, возможно я буду говорить о естественных и понятных вещах, но в любом случае, надеюсь, что изложенная информация будет интересной и полезной.

В этой статье мы рассмотрим различные схемы погашения кредитов: наиболее популярными из которых являются дифференцируемый платеж и аннуитент. Почему же банки отказываются от первой схемы в пользу второй? Что при этом теряет потребитель?

Принцип расчета процентной ставки по кредиту

Бытует мнение, что Банки почти не используют дифференцируемую схему кредитов для увеличения своих прибылей, будто население страны не столь грамотно, чтобы разобраться во всех тонкостях, поэтому на этом нужно зарабатывать. Возможно это так, но большая доля финансово-грамотного населения страны более выгодна для банков.

Чтобы лучше разобраться в данном вопросе, нужно понять, что входит в процент по кредиту. Помимо «маржи» — прибыли кредитора, это риски — риски того, что банк не получит свои деньги назад. К большому сожалению, в России очень велик процент невозвратов и платить этот процент приходится в том числе и добросовестным клиентам, т. к. банки включают эти риски в процентную ставку.

По данным ЦБР не возврат кредитов физическим лицам в октябре 2012 года составляет 4,4%

Поэтому, жалуясь на высокие годовые, мы должны винить не только жадных акционеров банка, но и наших финансово недисциплинированных соотечественников. Чтобы выдать кредит, банк соотносит риск того, что этот кредит ему не вернут, с возможностью заработать. А с процентов по кредиту банку необходимо выплатить зарплаты сотрудникам, оплатить аренду офисов, выплатить проценты по вкладам и только остаток после всех выплат и дает прибыль банку.

Пример расчета кредита

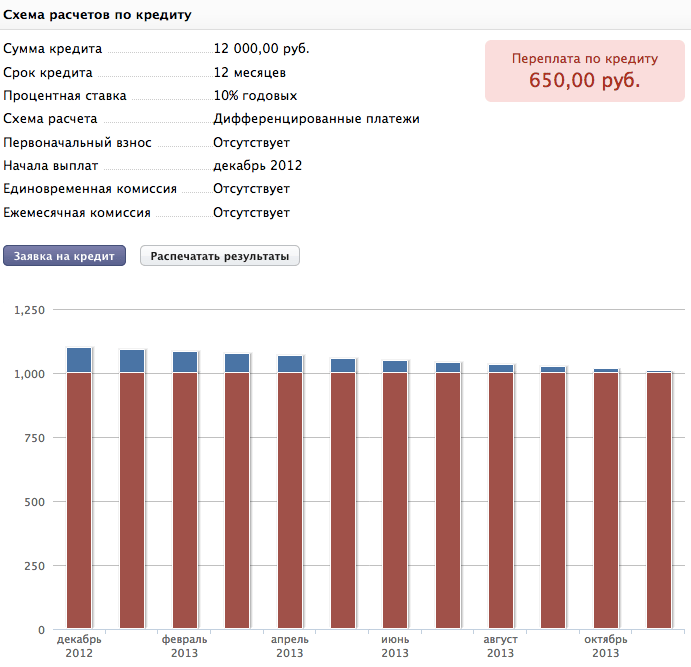

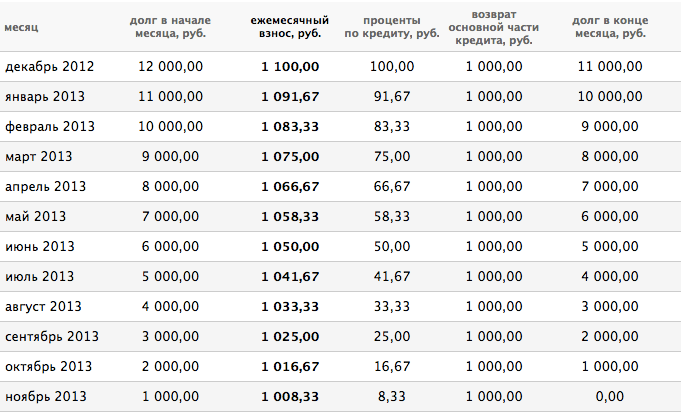

При дифференцируемом платеже сумма кредита делится на срок и к платежу прибавляется размер годовой процентной ставки на остаток задолженности. Чтобы рассчитать график платежей по такой схеме, обратимся к нашему кредитному калькулятору.

При аннуитентных платежах за фиксированную единицу берется не сумма погашения долга, а платеж, т. е. долг погашается на ту сумму, которая с учетом погашения процентов будет составлять одинаковый платеж на весь срок кредита. И снова для наглядности нам поможет наш универсальный кредитный калькулятор .

Плюсы и минусы разных схем погашения кредита

На первый взгляд, переплата по диф.схеме меньше, поэтому он выгоднее, но давайте посмотрим на кредит со стороны Банка. Итак, первый платеж в нашем примере составляет 1100 рублей, поэтому клиент должен позволить себе выплатить эту сумму с учетом его доходов. Каждый месяц сумма меняется, что может привести к путанице и внесением недостаточной суммы, а т. к. списания за кредит автоматизированны, то банк не получит платеж вовремя, а это упущенная прибыль, т. к. на эти деньги кредитор рассчитывал и вступал в обязательства на основании их обладания. Мы говорим о конкретном примере, который составляет определенный процент в кредитном портфеле банка, т. е. даже 1% таких кредитв от миллиардного портфеля банка это весьма весомая сумма.

Допустимый размер суммы кредита

Помимо того, что схема аннуитентных платежей более понятна заемщику, т. к. платеж одинаковый, она позволяет предоставить заемщику большую сумму, ведь платеж этот меньше максимального размера дифференцируемого платежа, т. е. при прочих равных условиях, банк может предоставить большую сумму кредита клиенту. Например банк позволяет брать кредит, если каждый ежемесячный платеж не более 40% от дохода, то сумму 120 000 в кредит под 10% годовых доход по диф.схеме банк даст с доходом 27500, а с аннуитентными платежами — 26400, т. е. разница примерно в 4%.

Возможности и удобство аннуитента

К тому же, с весны этого года законодательно сняты ограничения, не позволяющие управлять своим кредитом: отмена моратория — период в который нельзя погашать кредит досрочно, нет комиссий и штрафов за досрочное погашение, каждый кредит может быть погашен частично. Таким образом, вы можете каждый месяц осуществлять частичное досрочное погашение на сумму, которая будет уменьшать размер основного долга равными частями, и самостоятельно сделаете из кредита дифференцируемую схему погашения. Так же постоянный размер платежа позволит вам составить длительное поручение на погашение кредита со своего счета, либо передать сведения в бухгалтерию для того, чтобы часть заработной платы переводили в Банк и вы не волновались о своевременном погашении.

Заключение

Банки стали неотъемлемой частью нашей жизни и упускать возможность грамотного пользования их услугами никому не стоит. Наш сайт поможет вам разобраться в финансовом и мире и сделает ваше общение с банками выгодным, комфортным и простым. Подписывайтесь на наши статьи! Лайкайте их и делитесь с друзьями!

Сегодня мы развеяли миф, что потребитель только проигрывает от аннуитента, ведь он несет больше простоты расчетов как для Банков, так и для клиентов, при этом не ограничивает в возможности погашения основного долга равными платежами. Надеюсь материал был полным и доступно изложен. Спасибо за уделенное время.

Сегодня мы поговорим о том, что такое аннуитетная схема погашения кредита, так как эта информация будет полезна не только начинающим инвесторам, но и тем, кто планирует брать ссуду. При использовании подобной схемы сумма ежемесячного платежа по ссуде является неизменной. Так, например, вы будете каждый месяц выплачивать 2000 рублей до окончания срока кредитования.

Описываемый платеж состоит из тела взятой вами , а также включает в себя проценты по ней. Так как размер ежемесячного платежа остается неизменным, со временем изменяется лишь соотношение в нем тела кредита и процентов. При использовании описываемой схемы в первые месяцы 1600 рублей из двух тысяч будут выплатами по процентам, а оставшаяся часть по телу кредита. Ближе к завершению срока кредитования это соотношение изменится на противоположное.

На расположенном ниже фото вы можете увидеть наглядное сравнение аннуитетной схемы погашения кредита с обычной.

Описываемая схема погашения ссуды устроена таким образом, что большую часть процентов вы выплачиваете в первые месяцы. Таким образом, кредитное учреждение получает своеобразный аванс за выданную вам ссуду.

Описываемая схема погашения ссуды устроена таким образом, что большую часть процентов вы выплачиваете в первые месяцы. Таким образом, кредитное учреждение получает своеобразный аванс за выданную вам ссуду.

Аннуитетная схема погашения кредита. Преимущества

Описываемая схема погашения ссуды обладает целым рядом достоинств, среди которых особого внимания заслуживают следующие:

- При использовании подобной схемы погашения кредита вам немного проще планировать собственный бюджет.

- Благодаря равномерной финансовой нагрузке в течение всего периода кредитования, снижается вероятность того, что вы будете испытывать острую нехватку денежных средств.

- Если в стране наблюдаются высокие темпы инфляции, то применение подобной схемы осуществления выплат по ссудам является более предпочтительной для граждан.

Практика свидетельствует о том, что многие кредитные учреждения предлагают своим клиентам именно эту схему погашения взятых кредитов. Клиенты кредитных учреждений обычно с радостью соглашаются, так как им нравится фиксированный размер выплат.

Недостатки аннуитетной схемы погашения кредита

Следует упомянуть тот факт, что у описываемой схемы погашения кредитов недостатков значительно больше, чем достоинств. Среди основных недостатков, которыми обладает описываемая схема погашения ссуд, отдельного внимания заслуживают следующие:

- Довольно серьезный размер переплаты по взятой ссуде, который вызван тем, что в течение определенного периода времени размер тела кредита практически не уменьшается. Также следует отметить, что при длительных сроках кредитования размер переплат существенно возрастает. Максимальный размер переплаты наблюдается при использовании подобной схемы осуществления выплат при ипотечном кредитовании.

- При подобной схеме осуществления выплат досрочное погашение кредита является менее выгодным. При осуществлении досрочного погашения вы лишь сократите срок кредитования, а также как выплатите наперед последние платежи.

- Существенные трудности при самостоятельном расчете размера платежей, осуществляемых по описываемой схеме.

- Около половины срока кредитования вы будете оплачивать лишь начисленные проценты. Поэтому в этот период объем вашей основной задолженности практически не сокращается.

Как вы могли заметить, описываемая схема погашения ссуды обладает очень серьезными недостатками. Кредитное учреждение предлагает эту схему своим клиентам лишь потому, что она является более выгодной для них. Это связано с тем, что основной задачей любого кредитного учреждения является получение максимального дохода с каждого клиента.

Если вы решите погасить ссуду, выплачиваемую по описываемой схеме досрочно, то вы столкнетесь с довольно неприятным сюрпризом. Обратившись в кредитное учреждение спустя шесть месяцев после получения ссуды, вы узнаете о том, что ваш долг перед банком остался таким же, как и в момент получения кредита.

Если вы решите погасить ссуду, выплачиваемую по описываемой схеме досрочно, то вы столкнетесь с довольно неприятным сюрпризом. Обратившись в кредитное учреждение спустя шесть месяцев после получения ссуды, вы узнаете о том, что ваш долг перед банком остался таким же, как и в момент получения кредита.

Расчет ежемесячного платежа

Следует отметить тот факт, что для расчета размера платежа по описываемой схеме существует особая формула, но ее использовать совсем необязательно. Вам лучше всего использовать специальные кредитные калькуляторы, которые довольно легко отыскать на просторах интернета.

Для осуществления расчета, вам необходимо внести в специальные поля, данные о размере ссуды, сроке кредитования, а также значение процентной ставки. Также в поле «схема погашения» необходимо выбрать аннуитент, и добавить размер комиссионных сборов. Далее калькулятор выдаст вам детальный график платежей.

Профессионалы рекомендуют при возможности отказываться от аннуитетной схемы погашения кредита в пользу дифференцированной. Помните, что грамотный выбор схемы погашения займов позволит вам пользоваться заемным капиталом на значительно более выгодных условиях.

Как правило, заемщику доступны две схемы погашения кредита: классическая и аннуитетная. При классической схеме выплат проценты начисляются на остаток тела кредита, соответственно, в начале срока погашения размер ежемесячного платежа будет значительно больше, чем в последние месяцы. При аннуитетной схеме размер платежа будет одинаковым в течение всего срока погашения кредита, но если в первые месяцы в составе платежа будут преобладать проценты, то в последние - тело кредита. «Аннуитетный платеж можно представить себе в виде песочных часов, а именно: на первоначальном этапе он состоит из большей суммы процентов и меньшей суммы «тела» кредита, в середине срока пользования суммы процентов и «тела» кредита имеют приблизительно одинаковое значение, в конце срока наблюдается противоположная картина - сумма «тела» в платеже увеличивается, а проценты уменьшаются», - поясняет Татьяна Потоцкая, ведущий специалист отдела кредитных операций с физическими лицами Всеукраинского Банка Развития.

К каким же ценовым тонкостям следует приготовиться заемщикам, которые выбирают между схемами погашения?

Изучаем разницу в стоимости

На первый взгляд, классическая схема выплат выгоднее для заемщика, ведь переплата по ней меньше. Допустим, два заемщика взяли одинаковые ипотечные кредиты на пять лет в 90 000 гривен каждый под 18% годовых, что примерно равно средней реальной ставке по таким кредитам на данный момент. При этом первый заемщик выбрал аннуитетную схему выплат, а второй - классическую. В первые месяцы погашения кредита первый заемщик будет иметь преимущество, ведь он будет платить по кредиту ежемесячно более чем на 500 гривен меньше, чем второй заемщик. Однако уже в начале третьего года платежи станут примерно одинаковыми, а в последние месяцы первый заемщик будет платить ежемесячно уже более чем на 700 гривен больше. Кроме того, если оба заемщика по окончанию срока кредита подсчитают свою переплату, то окажется, что тот из них, который выбрал классическую схему погашения, переплатил почти на 6000 гривен (или почти на 15%) меньше.

Еще более заметной (в абсолютном и относительном измерении) будет разница в переплате при увеличении срока и суммы кредита.

Правда, если учитывать фактор инфляции, который приводит к обесцениванию денег, то разница будет уже не такой критической.

Предположим, что наши заемщики взяли кредиты пять лет назад - в начале мая-2006. За весь срок инфляция в Украине (по данным Госкомитета статистики) составила 99,57%. Для заемщика, выбравшего классическую схему погашения, основные выплаты пришлись на начало погашения кредита, когда выплачиваемые им деньги стоили «дороже». В итоге, с учетом обесценивания гривны, первый заемщик по аннуитетной схеме заплатил 96260,79 гривен (переплата - 6260,79 гривен), а второй, по классической схеме - 95667,76 гривен (переплата - 5667,76 гривен). Таким образом, разница в переплате в реальных цифрах (с учетом инфляции) составит всего 593 гривны.

Помимо размера переплаты, есть и другие факторы, на которые может ориентироваться заемщик при выборе схемы погашения кредита.

Что еще важно учесть при выборе

Основным преимуществом аннуитетной схемы погашения можно считать фиксированный размер платежа. Заемщику не нужно каждый месяц уточнять сумму, которую он должен внести в банк, и он может заранее планировать семейный бюджет. Кроме того, аннуитет подойдет заемщикам с не очень большим доходом. Либо тем, кто хочет взять кредит на большую сумму. «Аннуитетная схема погашения кредитной задолженности, будет интересна в первую очередь тем заемщикам, доходы которых не позволяют получить аналогичную сумму кредита при классической схеме погашения, так как размер первых платежей в рамках аннуитета будет значительно меньше, нежели первые платежи при стандартной (классической) схеме погашения», - комментирует Роман Куспис, начальник отдела развития продуктов Банка Кипра.

В некоторых случаях заемщики могут найти и другие преимущества в аннуитетной схеме погашения: например, уменьшение нагрузки на заемщика в первые месяцы выплаты кредита. «Среди преимуществ можно выделить также зависимость размера первого платежа от дня оформления кредита. Например, если вы оформляете кредит в середине месяца, либо в конце месяца, первый платеж будет меньше чем последующие. Такой вариант удобен для заемщика тем, что, как правило, оформив кредит и оплатив все расходы, связанные с его оформлением, а именно: нотариальные расходы, расходы на оплату страховых платежей, расходы по постановку на учет в МРЕО и т. д., клиент на первых порах может испытывать некоторые финансовые трудности, связанные с высвобождением денежных средств», - рассказывает Татьяна Потоцкая.

Среди недостатков аннуитета, кроме большей по сравнению с классической схемой переплаты, можно выделить и невозможность уменьшить свои ежемесячные расходы путем погашения тела кредита наперед. Так что если вы планируете погашать кредит досрочно, чтобы уменьшить нагрузку в последующие месяцы, то аннуитетная схема вам не подойдет. «Клиентам необходимо обратить внимание на то, что в большинстве случаев досрочное погашение кредита не влияет на сумму ежемесячного платежа (она не уменьшится), так как сумма досрочного погашения переносится на погашение последних платежей по графику погашения кредита», - поясняет Антон Шаперенков, директор департамента маркетинга розничного бизнеса VAB Банка. При этом досрочное погашение кредита в полном размере при аннуитетной схеме, как правило, возможно.

Среди «плюсов» классической схемы погашения эксперты выделяют уменьшающийся размер ежемесячного платежа, вследствие чего снижается нагрузка на заемщика. Это преимущество будет выгодно тем, кто не может быть на 100% уверен в своих будущих доходах, особенно если речь идет о большом сроке кредитования. «Данная схема погашения кредитной задолженности выгодна тем, кто планирует оформить кредит на большую сумму и длительный срок», - комментирует Антон Шаперенков. Также классическая схема будет удобна тем, чей доход существенно отличается в разные периоды, ведь по этой схеме заемщик может погасить тело кредита на несколько месяцев наперед, уменьшив таким образом размер ежемесячного платежа в эти месяцы. Уменьшается при досрочном погашении и переплата по кредиту, ведь проценты насчитываются на остаток задолженности по телу кредита.

Основным недостатком классической схемы, безусловно, можно считать большой размер платежей в первые месяцы погашения кредита (особенно, учитывая еще и вносимый аванс и одноразовую комиссию по кредиту). Особенно это касается ипотеки, ведь после покупки жилья, как правило, возникает необходимость дополнительных расходов на ремонт и обустройство. В этом случае большие платежи по кредиту могут стать особенно обременительными.

Классическая схема погашения подойдет тем, кто:

- хочет уменьшить переплату по кредиту;

- имеет непостоянный размер дохода и не вполне уверен в своих будущих доходах;

- берет кредит на длительный срок и большую сумму;

- рассматривает возможность уменьшения переплаты по кредиту и размера ежемесячных платежей за счет досрочного погашения тела кредита.

Аннуитетная схема подойдет тем, кто:

- не имеет возможности вносить большие ежемесячные платежи, особенно в первые месяцы пользования кредитом;

- имеет стабильный доход и хочет четко планировать семейный бюджет;

- берет кредит на небольшой срок;

- рассматривает возможность уменьшения срока кредита за счет досрочного погашения тела кредита.

А есть ли у заемщика выбор?

В 2011 году в предложениях украинских банков преобладает классическая схема погашения кредитов. Возможно, это обусловлено тем, что при такой схеме банк сразу получает большую часть денег по кредиту и имеет возможность инвестировать их в дальнейшем. Так, по ипотечным кредитам классическую схему погашения по данным компании «Простобанк Консалтинг» на 16 мая 2011 года предлагают все 26 банков из числа 50-ти лидеров по активам, кредитующие покупку жилья. Аннуитетная же схема есть только у 17-ти учреждений. По автокредитам «классику» предлагают 29 банков из 33-х учреждений, кредитующих покупку автомобиля, а аннуитетную схему - 24 учреждения. Меньше всего разница заметна в сегменте потребительского кредитования. Здесь классическую схему погашения предлагают 24 банка, а аннуитетную - 22. При этом аннуитет однозначно доминирует среди кредитов наличными - его предлагают восемь банков, тогда как классическую схему погашения - только два.

Что касается разницы в стоимости, то реальная ставка по кредитам с классической схемой погашения всегда немного ниже (в среднем, до одного процентного пункта), чем при аннуитете. Однако в некоторых случаях разница может быть и совсем небольшой - около 0,05 процентных пункта, например по ипотечным кредитам на большие сроки.

Мнение

Андрей Осипов, начальник отдела развития и поддержки розничных кредитных продуктов банка «Хрещатик»

Аннуитетная схема погашения выгодна заемщику при кредитовании на краткосрочные периоды (3-5 лет), либо при изначально запланированном досрочном погашении оформленного на длительный срок кредита. В свою очередь, недостатком является существенная переплата по процентам при условии оформления кредита на длительный срок и без досрочных погашений кредита.

Недостатками и преимуществами классической схемы являются противоположные вышеизложенные доводы. Выбирая такую схему погашения, заемщик должен учитывать, что при оформлении одной и той же сумы в кредит - первоначальные платежи при классической схеме будут более высокими, чем при аннуитетных платежах (это стоит учитывать, когда при расчете платежеспособности сумма обязательств к чистому доходу превысит допустимую норму, и банк может либо отказать в кредите, либо понизить сумму кредита).