Страховые взносы. Кто и когда обязан платить? Взносы в ПФР и ФФОМС. Взносы в ФСС. Уплата взносов через интернет.

Взносы в ПФР и ФФОМС

Страховые взносы в эти внебюджетные фонды обязаны начислять следующие категории предпринимателей:

- организации с сотрудниками

- ИП с сотрудниками , которым выплачивается заработная плата, и (или) подрядчиками — физическими лицами, которые получают вознаграждение за свою работу;

- Физические лица без статуса ИП , которые начисляют зарплату сотрудникам и (или) вознаграждение подрядчикам — физическим лицам;

- ИП и лица, которые занимаются частной практикой (нотариусы, юристы, врачи) и работают на себя, а не на работодателя.

Если один человек подпадает под несколько из перечисленных категорий, то страховые взносы он обязан выплачивать по каждому основанию. Например, если ИП трудится на себя и при этом имеет в штате наемных сотрудников, то ему нужно платить взносы в фиксированном размере за себя, и отдельно на доходы своих сотрудников.

Организации-работодатели уплачивают взносы до 15 числа месяца, следующего за отчетным. Индивидуальные предприниматели могут платить взносы помесячно, поквартально или единовременно до 31 декабря отчетного года. Сроки уплаты определяет сам предприниматель.

В соответствии с ФЗ N 212-ФЗ индивидуальные предприниматели, не производящие выплат и иных вознаграждений физическим лицам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированных размерах в порядке, установленном частью 1.1 статьи 14 Закона N 212-ФЗ:

1) в случае, если величина дохода плательщика страховых взносов за расчетный период не превышает 300 000 рублей, — в фиксированном размере (3796,85 руб. (6204 руб. x 5,1% x 12 мес.) + 19 356,48 руб. (6204 руб. x 26% x 12).

2) в случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, — в фиксированном размере, плюс 1% от суммы дохода, превышающего 300 000 рублей за расчетный период. При этом для пенсионных платежей ИП установлена «верхняя» планка — его максимальный размер равен произведению восьмикратного МРОТ и тарифа страховых взносов в ПФР, увеличенного в 12 раз. Таким образом, в 2016 г. этот максимум равен 154 851,84 руб. (6204 руб. x 8 x 26% x 12).

На 2017 год размер фиксированных взносов для ИП будет утвержден в конце 2016 года.

Чтобы не приходилось каждый раз запоминать или рассчитывать размер страховых взносов, вы можете доверить эту рутину Контур.Эльбе . Веб-сервис автоматически посчитает правильную сумму к уплате и подготовит платежку для интернет-банка.

Организации с сотрудниками обязаны ежеквартально предоставлять отчетность в ПФР. Причем, если численность сотрудников превышает 25 человек, сделать это можно только в электронном виде.

Отчетность в фонды индивидуальным предпринимателям без сотрудников сдавать не надо.

Взносы в ФСС

Страховые взносы на случай временной нетрудоспособности, в связи с материнством, а также от несчастных случаев на производстве и профессиональных заболеваний в ФСС обязаны платить все работодатели (как организации, так и ИП). У индивидуальных предпринимателей без сотрудников действует свой порядок уплаты взносов в ФСС. Прочитать об этом можно в соответствующей статье.

Взносы на травматизм работодатель перечисляет в срок, установленный для получения работником зарплаты за истекший месяц. Если уплата взносов на травматизм предусмотрена гражданско-правовым договором работ, то деньги в ФСС переводятся в сроки, указанные в договоре. При этом на два платежа в ФСС — на травматизм и по страхованию на случай временной нетрудоспособности и в связи с материнством — нужно оформить две самостоятельные платежки.

Отчетность в ФСС сдается работодателями ежеквартально. Кроме ежеквартальной отчетности может возникнуть необходимость представлять в ФСС промежуточный отчет. Это происходит, если в каком-то месяце выплаты по обязательному соцстрахованию превысили начисленную сумму. В этом случае появляется право на возмещение, которое можно получить, подав заявление и промежуточный отчет в ФСС за нужный период.

Даже если за отчетный период (или за его часть) зарплата работникам не начислялась, сдавать отчетность все равно необходимо. Просто в этом случае она будет с нулевыми или уменьшенными показателями. За несвоевременную сдачу отчетности начисляется штраф: за каждый полный или неполный месяц просрочки придется заплатить 5 % от суммы страховых взносов, которые были начислены в последние три месяца, но не менее 1 000 рублей.

В 2017 году по взносам отчитываться нужно будет по новой форме расчета по страховым взносам. Форма 4-ФСС останется, но в нее внесут изменения.

Чтобы не забывать о сдаче отчетности и получать уведомления о приближающемся сроке, воспользуйтесь напоминаниями в . Сервис подскажет, когда нужно заплатить налог или сдать отчет, а еще поможет сформировать и отправить всю отчетность через интернет.

Страховые взносы - это регулярные обязательные платежи. Уплата взносов дает право на получение больничных и детских пособий, бесплатной медицинской помощи, финансовой поддержки при выходе на пенсию.

Перечислять взносы обязаны работодатели, предприниматели и самозанятые лица. Если ИП работает на себя и у него в штате наемные работники, то он обязан платить взносы за себя и за работников. Эксперты Системы Главбух составили таблицу, кто должен начислять страховые взносы и на какие выплаты. Проверьте заранее, со всех ли вознаграждений вы перечисляете на обязательное пенсионное, медицинское и социальное страхование >>>

Что относится к страховым взносам. Взносы делят на две группы: страховые взносы в фонды и в ИФНС.

К первой группе относят отчисления во внебюджетные фонды из заработной платы работников на страхование от несчастных случаев на производстве и профзаболеваний. Такие отчисления принято называть взносами на травматизм. Делают их в Фонд соцстраха. На какие выплаты их начисляют >>>

Ко второй группе относят взносы на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством. Размеры по страховым взносам на 2019 год.

Индивидуальные предприниматели вправе перечислить взносы помесячно, поквартально или единовременно. Точные сроки, в которые должна быть перечислена сумма страховых взносов, предприниматель определяет самостоятельно. Налоговый кодекс установил только даты, позже которых уплачивать взносы нельзя. Особенность для таких страхователей в том, что помимо отчислений за работников надо платить еще и взносы за себя. Как их считать и по каким тарифам >>>

Ставки страховых взносов. Есть общие и пониженные тарифы страховых взносов. Общие тарифы страховых взносов в 2019 году в ИФНС такие:

- 22% — на пенсионное страхование;

- 2,9% — страхование по временной нетрудоспособности;

- 5,1% — медицинское страхование.

При этом для расчета взносов в ПФР и взносов на случай болезни и материнства законодатели установили предельные величины базы, при достижении которых ставка меняется.

В ФСС тарифы страховых взносов ежегодно устанавливают сотрудники фонда. Они зависят от класса профессионального риска деятельности работодателя.

Кому разрешат платить меньше взносов в 2019 году

Чиновники изменили правила, по которым назначают скидку по взносам на травматизм. Получить ее стало проще — достаточно выполнить . Но если ФСС обнаружит ошибку в уже сданном 4-ФСС, то скидку могут отменить.

Предприниматели платят страховые взносы в ФФОМС и ПФР. Размер отчислений фиксированный , но зависит от годового дохода предпринимателя.

Главное изменение в сфере страховых взносов 2017 - это передача полномочий внебюджетных фондов по контролю за уплатой взносов, взысканию задолженности и приему отчетности по взносам Федеральной налоговой службе. Соответствующие изменения в законодательные акты уже внесены (пп. 2 п. 1 , п. 2.1 ст. 32 НК РФ в ред., действ. с 01.01.2017).

Закон № 212-ФЗ с 2017 года перестает действовать, а правоотношения в части страховых взносов будет регулировать гл. 34 НК РФ . В соответствии с ней отчетными периодами будут, как и ранее, I квартал, полугодие и 9 месяцев, расчетным периодом - календарный год (ст. 423 НК РФ в ред., действ. с 01.01.2017). Все те же лица будут относиться к плательщикам страховых взносов - организации, ИП, адвокаты, нотариусы и иные лица, занимающиеся частной практикой (ст. 419 НК РФ в ред., действ. с 01.01.2017). Все те же выплаты будут подпадать под объект обложения взносами (ст. 420 НК РФ в ред., действ. с 01.01.2017) и в целом по тем же правилам будет определяться база для начисления взносов (ст. 421 НК РФ в ред., действ. с 01.01.2017).

Тарифы страховых взносов на 2017 год

Как видно, основные тарифы взносов в 2017 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Пониженные тарифы взносов законодатели не отменили. Но воспользоваться ими, как и раньше, смогут не все страхователи.

Пониженные тарифы взносов - 2017

Ставки пониженных тарифов, по сравнению с 2016 годом, не претерпели изменений. Однако теперь условия, которым должен соответствовать плательщик взносов, чтобы иметь право на пониженные тарифы, в НК РФ прописаны более четко и подробно (п. 4-10 ст. 427 НК РФ в ред., действ. с 01.01.2017). Для некоторых льготников установили новые (дополнительные) требования.

Кроме того, в отношении многих категорий плательщиков в НК прямо указано, что при несоблюдении указанных условий организация или ИП утрачивает право на применение пониженных тарифов с начала расчетного периода, т. е. календарного года.

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

|---|---|---|---|---|

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1 , пп. 3 п. 2 , п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | 0 | 0 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1 , ) | 46.18.1, 46.46.1, 47.73 | 20 | 0 | 0 |

| ИП, применяющие патентную систему налогообложения, - в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1 , пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | 0 | 0 |

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1 , пп. 3 п. 2 , п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | 0 | 0 |

| Благотворительные организации на УСН (пп. 8 п. 1 , пп. 3 п. 2 , п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | 0 | 0 |

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1 , пп. 1 п. 2 , п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1 , пп. 1 п. 2 , п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1 , пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1 , пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | 0 | 0 | 0 |

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1 , пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | 0 | 0 |

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1 , пп. 5 п. 2 , п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития ( | ||||

В 2017 году произошли изменения в порядке перечисления обязательных платежей в Фонд социального страхования (ФСС). Взносы на травматизм являются единственным видом сборов, которые не затронули новшества. Большую часть платежей ныне контролирует Федеральная налоговая службы (ФНС). Однако администрирование данный обязательных отчислений по-прежнему проводится сотрудниками ФСС.

Разберем , как в 2018 году оформляются страховые взносы от несчастных случаев. Куда их отправлять и в какие сроки. Каков порядок предоставления отчетности и осуществления контроля.

Изменения 2018 года

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

- в ФСС части, касающиеся больничных и материнства;

- в ПФР и ФОМС по-прежнему переводятся деньги индивидуальными предпринимателями за себя.

Законодательно порядок расчетов закреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Куда перечислять

Все взносы, описанные в НК, плательщики обязаны вносить на счета соответствующего отделения ФНС:

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2018 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

- в отделение ФСС, в котором зарегистрирован плательщик;

- по месту нахождения обособленного филиала;

- по месту жительства ИП (только благотворительные).

Справка: не произошло изменение в кодировке данного вида взноса. КБК остается прежним:

- 393 1 02 02050 07 1000 160 - для обычного перевода;

- 393 1 02 02050 07 3000 160 - для перечисления штрафов;

- 393 1 02 02050 07 2100 160 - пени;

- 393 1 17 06020 07 6000 180 - для благотворительного перевода.

Изменились ли сроки

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет

ФСС до 15 числа месяца, следующего за отчетным

.

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет

ФСС до 15 числа месяца, следующего за отчетным

.

Справка: если контрольная дата выпадает на выходной или праздник, то перевод следует отправить в следующие рабочие сутки.

Кому сколько платить

Начислением сумм взносов занимаются работники ФСС. Конкретные показатели зависят от:

- основного вида деятельности (указанного в регистрационных документах);

- права на льготы;

- тарифов по сборам.

При этому у Фонда такие полномочия:

- учитывать поступления от каждого плательщика;

- контролировать правильность внесения средств;

- предъявлять счета к оплате;

- требовать пояснений от страхователей по темам, касающимся перечислений.

Как узнать тариф

Законом № 179-ФЗ (2005 года) установлено 32 тарифных плана, зависящих от степени риска тружеников. Ставочные параметры в них распределены в диапазоне от 0,2% до 8,5%.

Справка: так как средства Фондом выплачиваются в связи с несчастными случаями на производстве, справедливо распределить отчисления по степени рисков для рабочих.

Таблица соответствия тарифов факторам риска

| Класс ПР | Тариф (%) | Класс ПР | Тариф (%) | Класс ПР | Тариф (%) | Класс ПР | Тариф (%) |

| I | 0,2 | IX | 1 | XVII | 2,1 | XXV | 4,5 |

| II | 0,3 | X | 1,1 | XVIII | 2,3 | XXVI | 5 |

| III | 0,4 | XI | 1,2 | XIX | 2,5 | XXVII | 5,5 |

| IV | 0,5 | XII | 1,3 | XX | 2,8 | XXVIII | 6,1 |

| V | 0,6 | XIII | 1,4 | XXI | 3,1 | XXIX | 6,7 |

| VI | 0,7 | XIV | 1,5 | XXII | 3,4 | XXX | 7,4 |

| VII | 0,8 | XV | 1,7 | XXIII | 3,7 | XXXI | 8,1 |

| VIII | 0,9 | XVI | 1,9 | XXIV | 4,1 | XXXII | 8,5 |

Пример

Три предприятия решили узнать свои тарифные ставки:

- ООО «Сириус», занимающийся рыбным промыслом в пресной воде. ОКВЭД - 03.22.4.

- ООО «Дельта». Основной вид деятельности - добыча глины. ОКВЭД 08.12.2.

- ООО «Альфа» выращивает зерновые. ОКВЭД 01.11.1 17.

Определяем класс профриска по таблице:

Справка

Фонд рассчитывает суммы сборов за 2018 год на основании данных, поданных плательщиком. Предоставить информацию следовало до 15 апреля. В пакет включаются:

- заявление, которым подтверждается основной вид деятельности;

- пояснительная к балансу (для ООО);

- копия регистрационного документа.

Кроме того, Правительство постановлением за номером 551 запретило оспаривать тарифы, устанавливаемые ФСС по сборам за травматизм с 01.01.2017.

Скачать для просмотра и печати:

Формула подсчета

Обязанности распределены по состоянию на 2018 год следующим образом:

- Фонд устанавливает для плательщика тарифный план и сообщает об этом;

- бухгалтер последнего обязан произвести расчет суммы взноса и произвести перечисление средств;

- за госорганом остается право проверить правильность операций.

При подсчетах применяется простая формула:

Свз = Бн х Т , где:

- Свз - искомая сумма к перечислению;

- Бн - налогооблагаемая;

- Т - тариф.

Что входит во взносооблагаемую базу

Отчисления делаются с фонда оплаты труда. В него входят начисления в пользу лиц, с которыми составлены договора:

- трудовые;

- гражданско-правовые (есть исключения).

Во взносооблагаемую базу включаются:

- заработок;

- суммы премиальных и надбавок;

- компенсационные выплаты за неиспользованные дни отпуска.

Исключаются из базы такие платежи в пользу тружеников:

- госпособия ;

- начисления при сокращении штатов;

- адресная матпомощь ;

- надбавка за труд в особо опасных условиях;

- оплата за посещение курсов повышения квалификации.

Пример

ООО «Горный» занимается разведением лошадей. ОКВЭД - 01.43.1:

- Класс профриска - 25.

- В апреле бухгалтерия начислила заработок труженикам в размере 1 230 000 руб.

, в том числе:

- матпомощь - 35 000 руб .

- за прохождение курсов - 10 000 руб .

- Расчет взноса за апрель:

- (1 230 000 руб. - 35 000 руб. - 10 000 руб . ) х 4,5% = 53 325 руб.

О льготах

Прилежным налогоплательщикам Фонд может установить льготную ставку по сборам за травматизм. Размер ее ограничивается 40% скидки. Кроме того, если на предприятии работают инвалиды, то по их взносам может действовать льгота в 60%.

Справка: для установления льготного тарифа на следующий год необходимо подать заявку до окончания ноября текущего периода. То есть в 2018 году ее получить уже не удастся.

Размер скидки зависит от таких показателей:

- количество травм на 1000 тружеников;

- число дней нетрудоспособности;

- наличие нарушений:

- порядка предоставления отчетности ;

- сроков внесения обязательных платежей;

- стажа плательщика.

Пример

ООО «Гарант-Строй» занимается проектированием (ОКВЭД - 74.20). Предприятие на 2018 год получило скидку от ФСС в размере 20%. За апрель сделаны такие начисления:

- зарплата 400 000 руб. ,

- в том числе инвалидам 85 тыс. руб.

Определение величины взноса:

- По классификатору ОКВЭД относится к 1 классу. Размер «травматической» ставки - 0,2%.

- с учетом

скидки:

- общий: 0,2 - 0,2×20% = 0,16%.

- для инвалидов: 0,2 - 0,2×60% = 0,08%.

- с учетом

скидки:

- Расчет

взносов проводится в два этапа:

- общий: (400 000 руб. - 85 000 руб . ) х 0,16% = 504 руб .

- за инвалидов: 85 000 руб. х 0,08% = 68 руб.

- Всего к перечислению: 504 руб. + 68 руб. = 572 руб .

Как выплачивает «травматический» сбор ИП

Законодательством установлено, что ИП в ФСС выплачивает следующие суммы:

- за себя в добровольном порядке на основании договора с Фондом;

- за наемных

тружеников обязательно по ставке:

- общей;

- льготной.

Тарифные планы устанавливаются в таком размере:

Отчетность по «несчастному» сбору

В 2018 году изменились формы отчетности по данным видам перечислений. Теперь они сдаются в две организации:

- в ФСС до 20 числа на бумажных носителях и до 25-го в электронном виде;

- в ФНС предоставляется сводный отчет

, включающий травматический сбор:

- до 30-го числа, следующего за отчетным периодом.

Почему контроль передан в налоговый орган

Причиной перераспределения контрольных функций между госорганами стала плохая собираемость обязательных платежей. ФНС зарекомендовала себя самым лучшим организатором работы с плательщиками. Поэтому Президент РФ подписал 15 января 2016 года указ № 13. Документом контрольная функция передается в ФНС.

Справка: кроме травматических сборов налоговики с 2018 года контролируют взносы на такие виды страхования:

- пенсионное;

- медицинское;

- социальное по временной нетрудоспособности и материнству.

Скачать для просмотра и печати:

Посмотрите видео о страховых взносах

На ту же тему

Рассмотрим особенности перечисления страховых взносов в 2019 году в ФСС и ФНС, а также актуальные примеры и образцы заполненных платежных поручений на перечисление страховых взносов

Порядок уплаты страховых взносов изменен

С января 2017 года алгоритм перечисления платежей на обязательное страхование работающим гражданам кардинально изменился. Теперь по ряду платежей на обязательное страхование получателем является не только Фонд социального страхования (в части обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, или, как часто говорят, «на травматизм»), но и Федеральная налоговая служба, а вот Пенсионный фонд полностью передал полномочия администратора в ФНС. Теперь обязательные страховые платежи регламентируются Налоговым кодексом и законом от 24.07.1998 № 125-ФЗ .

За Фондом социального страхования сохранены права администрирования платежей «на травматизм». Реквизиты ФСС для уплаты страховых взносов 2019 в части ФСС НС и ПЗ остались неизменны. Заполняйте платежное поручение так же, как и в прошлом, 2016 году.

Полномочия Соцстраха как контролирующего органа не изменились: сотрудники так же проводят камеральные и выездные проверки, контролируя возмещение средств на страховое обеспечение и правильность исчисления платежей.

Реквизиты для перечисления взносов в 2019 году

В текущем финансовом году реквизиты ФСС могут потребоваться в следующих случаях:

- Реквизиты платежей по «травматизму» в 2019 году не изменились.

- Расчеты за 2017 год, если за организацией числится долг за прошлый период (выявлен при камеральной проверке, ошибка в платежке), уплачиваем по старым реквизитам.

- Сдача отчетности, предоставляемой в Соцстрах.

- Получение возмещения расходов по выплате страхового обеспечения, если ваш регион не включен в пилотный проект по прямому финансированию данных расходов.

- Обращения в Фонд (жалобы, разъяснения, несогласия и прочее).

До 2017 года страхователи могли перечислять платежи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ) в сумме разницы исчисленных взносов и произведенных расходов (пособия, больничные).

В 2019 году полномочия по рассмотрению заявлений на возврат средств расходов по ВНиМ сохранены за ФСС, но изменился администратор доходов по взносам на ВНиМ. Чтобы оплатить только разницу, необходимо подтвердить расходы в ФСС, оформив заявление на возврат с подтверждающими документами.

Важно! В 2019 году для зачета произведенных расходов необходимо подтверждение ФСС. Представители Фонда самостоятельно уведомят ФНС о решении зачета (подтверждения) либо отказа зачета (п. 9 ст. 431 НК РФ).

Где найти актуальные реквизиты для уплаты страховых взносов в 2019

Чтобы не допустить ошибок в платежных поручениях, необходимо уточнить информацию о получателе средств:

- наименование;

- сведения о банковских реквизитах получателя: лицевой счет, наименование банка и прочие данные.

Получить такую информацию о Фонде социального страхования можно несколькими способами:

- обратиться в Соцстрах (лично, по телефону или письменно), сотрудники обязательно сообщат вам актуальные реквизиты для оплаты взносов в 2019 году;

- получить информацию через портал «Госуслуги», для этого отправьте запрос через личный кабинет на сайте, информацию предоставят в течение суток;

- уточнить на официальном сайте ФСС в Интернете.

Перечисление страховых взносов в 2019 году, реквизиты для ФНС И ФСС

Рассмотрим уплату страховых взносов «на травматизм» и ВНиМ на примерах.

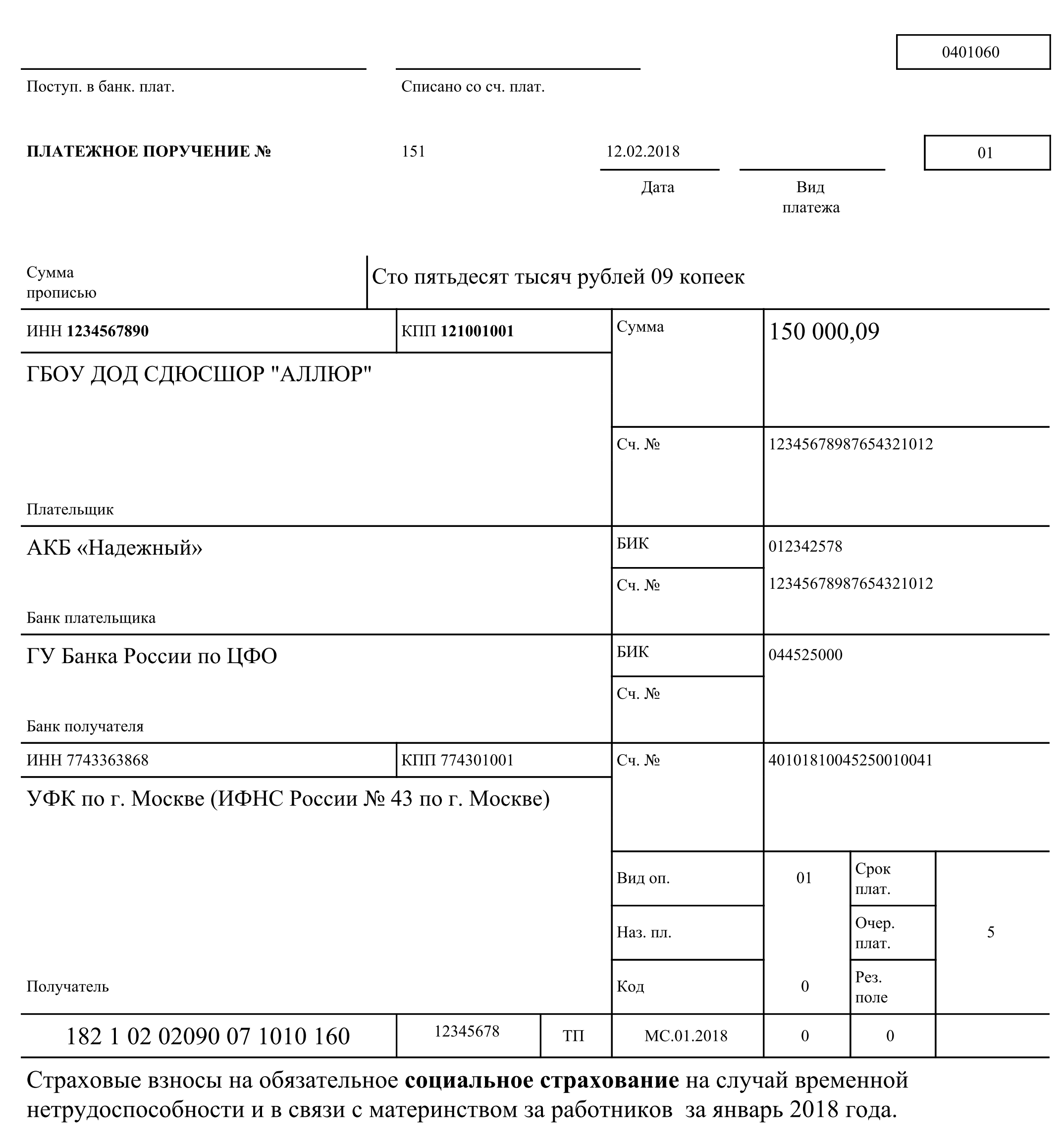

Пример 1. Организация перечисляет взносы ВНиМ, администрируемые ФНС, за январь 2019 года, в сумме 150 000,09 рублей. Оформляем платежное поручение, акцентируем внимание на следующих полях платежки:

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки: не позднее 15-го числа месяца, следующего за месяцем, в котором начислены взносы.

Ячейки 6 и 7 — заполняем суммы с копейками прописью и цифрами = 150 000,09 рублей (сто пятьдесят тысяч рублей 09 копеек).

В поле 22 поставьте 0.

В поле 101 (статус плательщика) укажите код «01» для организации, т. к. она является прямым плательщиком взноса (налога, сбора).

104 (КБК): 182 1 02 02090 07 1010 160 (ВНиМ).

105 (ОКТМО) — уточняем в налоговой инспекции или в специальном справочнике — Общероссийском классификаторе территорий муниципальных образований (для каждого федерального округа утвержден собственный том).

106 (основание платежа): указываем код «ТП» (текущий период).

Поле 107 (налоговый период) кодируется специальным образом: «МС.01.2018».

В полях 108-110 указываем «0», так как нет данных для заполнения, 110 — пустое.

Образец заполнения (ВНиМ)

Пример 2. Организация перечисляет платеж «на травматизм» в ФСС за январь 2019 года в сумме 1309,42 рублей.

Поля заполняются так же, как и в примере выше, кроме поля 101 и 104.

Важно! В поле 101 (статус плательщика) указываете код «08» (плательщик, осуществляющий платежи в бюджетную систему РФ, за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами).

Важно! КБК «травматизма»: 393 1 02 02050 07 1000 160 (ФСС НС и ПЗ).