Представить авансовый отчет работник должен не позднее трех рабочих дней по истечении срока, на который выданы денежные средства, или со дня возвращения из командировки. Такое требование содержится в пункте 6.3 Порядка ведения кассовых операций в РФ, утвержденного Указанием ЦБ РФ от 11.03.2014 № 3210-У.

Авансовые отчеты составляется по форме, утвержденной в учетной организации для целей бухучета. Бланк можно разработать самостоятельно или воспользоваться унифицированной формой № АО-1, утвержденной Постановлением Госкомстата России № 55 от 1 августа 2001 г.

Бланк заполняется в одном экземпляре подотчетным лицом и работником бухгалтерии. Авансовые отчеты могут составляться как в бумажном виде, так и в электронном (на компьютере).

Как заполнять авансовый отчет

Бланк авансового отчета представляет собой двусторонний документ. На оборотной стороне авансового отчета подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в документе.

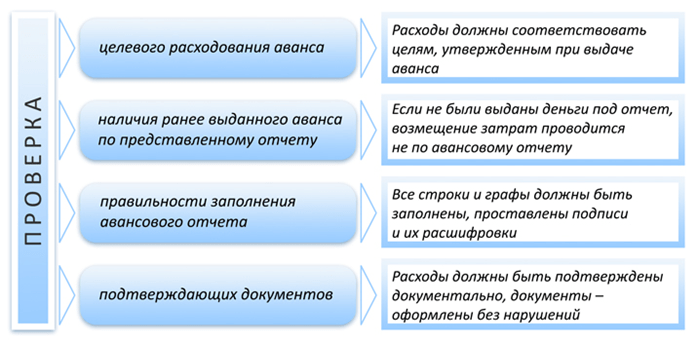

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне бланка указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

На лицевой стороне авансового отчета указывается стандартная информация: наименование организации, номер и дата составления авансового отчета, фамилия и инициалы подотчетного лица, его табельный номер и должность, а также назначение аванса (хозяйственные, командировочные расходы и т.п.). Далее бухгалтером заполняется таблица, в которой указывается сумма аванса, сумма израсходованных денежных средств и остаток (или перерасход), а также соответствующие бухгалтерские проводки.

Дт 50 (51) - Кт 71 - возвращены неизрасходованные денежные средства .

Ошибки в авансовом отчете

Нередко в организациях первичные документы оформляются небрежно. В частности, бланк авансового отчета может быть заполнен не полностью или вообще отсутствовать, может не хватать документов, подтверждающих расходы. Часто авансовые отчеты не утверждены руководителем.

Обратите внимание: важно правильно заполнить авансовый отчет. Авансовые отчеты, оформленные с нарушением требований, установленных законодательством, не могут быть приняты к учету. А значит, указанные в документе суммы не включаются в состав расходов для целей налогообложения прибыли.

Материалы по теме подотчетные средства вы можете найти в статье: «Как перечислить подотчетные средства на карту»

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все эти вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

Проверка бухгалтером авансового отчета

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке «Унифицированная форма № АО-1 - Авансовый отчет (скачать)» .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале «Образец заполнения авансового отчета в 2019 году» .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 — выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 — оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 — выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 — возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 — НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 — НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье «Порядок отражения НДС по авансовым отчетам в бухгалтерском учете» .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

В данной статье рассмотрены особенности нормативного регулирования учета расчетов с подотчетными лицами в бухгалтерском учете, налоговом учете, а также порядок отражения хозяйственных операций по учету расчетов с подотчетными лицами в программе "1С:Бухгалтерия 8" (ред. 2.0). Статья подготовлена М.С. Сучковой.

- по проезду;

- по найму жилого помещения;

Нормативное регулирование расчетов с подотчетными лицами

В ходе своей деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные и хозяйственные расходы на основании приказа руководителя. В таких ситуациях работники являются подотчетными лицами. Порядок выдачи денежных средств под отчет и предоставления отчетности установлены Центральным Банком РФ (Порядок ведения кассовых операций в РФ, утвержденный решением Совета директоров ЦБ России от 22.09.1993 №40). Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица в течение трех дней после возвращения из командировки или по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств (по унифицированной форме №АО-1 «Авансовый отчет») и приложить подтверждающие документы.

В соответствии со статьей 166 ТК РФ служебной командировкой является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Постоянным местом работы признается место расположения организации, работа в которой обусловлена трудовым договором. Порядок направления работника в служебные командировки, как на территории РФ, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 №749. В случае направления в служебную командировку работодатель обязан возмещать работнику следующие расходы:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения работодателя.

При направлении работника в командировку на территорию иностранного государства дополнительно возмещаются расходы:

- на оформление заграничного паспорта, визы и других выездных документов;

- на оформление обязательной медицинской страховки;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- иные обязательные платежи и сборы.

Учет расчетов с подотчетными лицами ведется на счете 71 «Учет расчетов с подотчетными лицами». По дебету счета 71 в корреспонденции с кредитом счетов денежных средств отражается выдача сумм денежных средств под отчет. Израсходованные подотчетные суммы отражаются по кредиту счета 71 в корреспонденции со счетами затрат или другими счетами в зависимости от характера произведенных расходов.

Отражение командировочных расходов в налоговом учете

В соответствии с пп. 12 п. 1 статьи 264 НК РФ расходы на командировки относятся к прочим расходам, связанным с производством и реализацией. Для целей налогообложения налога на прибыль могут учитываться следующие расходы:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения, в том числе расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

С 1 января 2009 года суммы суточных и полевого довольствия не нормируются для целей налогообложения налогом на прибыль (Федеральный закон от 22.07.2008 №158-ФЗ). Моментом признания расходов на командировочные расходы при методе начисления является дата утверждения авансового отчета (статья 272 НК РФ).

Суммы налога на добавленную стоимость (НДС), уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), подлежат вычету (п. 7 статья 171 НК РФ). Основанием для вычета сумм НДС являются счета-фактуры, либо документы, подтверждающие уплату суммы налога, удержанного налоговыми агентами (бланки строгой отчетности).

В соответствии с НК РФ в доход работника для цели расчета налога на доходы физических лиц (НДФЛ) не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы, например расходы на проезд, расходы по найму жилого помещения (п.3 статья 217 НК РФ). При командировке на территории РФ (заграничной командировке) при сумме суточных свыше 700 рублей (2500 рублей) в день с суммы, превышающей 700 рублей (2500 рублей) в день, необходимо начислить и уплатить НДФЛ. При непредставлении работником документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

В соответствии с п. 2 статьей 9 Федерального закона от 24.07.2009 №212-ФЗ суточные, а также фактически произведенные и документально подтвержденные целевые расходы на командировки работников, как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации.

Ведение учета расчетов с подотчетными лицами в программе "1С:Бухгалтерия 8" (ред. 2.0)

Рассмотрим пример расчетов с подотчетным лицом при выдаче наличных денежных средств на хозяйственные нужды в программе "1С:Бухгалтерия 8". В рамках примера рассмотрим несколько возможных вариантов развития событий.

Пример 1

01.04.2011 года организация «Пример» выдала сотруднику Иванову В.Д. 10 000 рублей на покупку внешнего жесткого диска.

В программе "1С:Бухгалтерия 8" эта операция отражается документом «Расходный кассовый ордер» (пункт главного меню «Касса») с видом хозяйственной операции «Выдача подотчетному лицу». В документе необходимо заполнить счет учета, в данном случае 50.01, выданную сумму 10 000 рублей. На вкладке «Реквизиты платежа» указываем «Подотчетное лицо», которое выбираем из справочника «Сотрудники», «Иванов Владимир Данилович» и статью движения денежных средств «Выдача денежных средств подотчетнику». Документ формирует проводки Дт 71.01 Кт 50.01 10 000 рублей . На рисунке 1 представлен проведенный документ «Расходный кассовый ордер» и результаты его проведения.

Рис. 1. Выдача денежных средств подотчетному лицу

Вариант 1. Авансовый отчет с неизрасходованными суммами

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 9 000 рублей. Неизрасходованные средства были возвращены в кассу.

В программе "1С:Бухгалтерия 8" формируется документ «Авансовый отчет» (пункт главного меню «Касса»). В реквизите «физ. лицо» указываем подотчетное лицо «Иванов Владимир Данилович», на вкладке «Авансы» выбираем документ, по которому были выданы денежные средства. Сначала выбираем вид документа «Расходный кассовый ордер», затем из проявившего списка выбираем нужный документ, в нашем примере это РКО №1 от 01.04.2011, остальные поля таблицы заполнятся автоматически. На вкладке «Товары» указываем «номенклатуру» купленного товара, из справочника «Номенклатура» выбираем «Внешний жесткий диск», если его нет в списке, то добавляем его в справочник. Указываем количество - 1 шт., цену, сумму - 9 000 рублей, % НДС - 18%, сумма НДС рассчитывается автоматически - 1 372,88 рублей. Для автоматического формирования счета-фактуры в программе указываем поставщика - «Розничный магазин», ставим галочку в поле «СФ предъявлен», указываем дату и номер счет фактуры. Указываем счет учета диска - 10.09 и счет учета НДС - 19.03. Пример заполнения «Авансового отчета» представлен на рисунке 2. В результате проведения документа формируются проводки:

Дебет 10.09 Кредит 71.01

- 7 627,12 рублей,

Дебет 19.03 Кредит 71.01

- 1 372,88 рублей.

Рис. 2. Пример заполнения «Авансового отчета», вкладки «Авансы» и «Товары»

Возврат неизрасходованной суммы (1 000 рублей) отражается в программе "1С:Бухгалтерия 8" с помощью документа «Приходный кассовый ордер» с видом хозяйственной операции «Возврат от подотчетного лица», где указывается возвращаемая сумма 1 000 рублей, подотчетное лицо и вид движения денежных средств. Пример заполнения ПКО приведен на рисунке 3. Документ формирует проводки:

Дебет 50.01 Кредит 71.01

- 1 000 рублей.

Рис. 3. Приходный кассовый ордер

Для того чтобы проконтролировать, что все расчеты отражены в программе правильно, можно составить оборотно-сальдовую ведомость по счету 71.01 и сделать отбор по сотруднику Иванову В.Д. (рисунок 4).

Рис. 4. Оборотно-сальдовая ведомость по счету 71.01 с отбором по сотруднику В.Д. Иванову

Вариант 2. Авансовый отчет с перерасходом

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 11 000 рублей. Организация возместила сумму превышения.

В данной ситуации в программе "1С:Бухгалтерия 8" формируется «Авансовый отчет», который заполняется аналогичным образом как в варианте 1 (рисунок 2), только указывается другая стоимость жесткого диска. Выдача подотчетному лицу сумму превышения расходов над выданным авансом (1 000 рублей) оформляется документом «Расходный кассовый ордер», который заполняется как на рисунке 1.

Вариант 3. Авансовый отчет с невозвращенными суммами

Иванов В.Д. представил авансовый отчет 08.04.2011 года. В приказе руководителя было указано, что сумма на покупку внешнего жесткого диска предоставляется на период с 01.04.2011 по 07.04.2011. Денежные средства, оставшиеся после покупки внешнего жесткого диска, Иванов В.Д. не вернул. Приказом руководителя было принято решение об удержании оставшихся денежных средств из зарплаты сотрудника.

Подотчетные суммы, не возвращенные работниками вовремя, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей. Далее они списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 73 "Расчеты с персоналом по прочим операциям".

В программе "1С:Бухгалтерия 8" операция по принятию к учету внешнего жесткого диска отражается документом «Авансовый отчет» (рисунок 2). Операции по отражению недостач отражаются в документе «Операции, введенные вручную». Для данного примера должны быть сформированы следующие поводки:

Дебет 94 Кредит 71.01

- 1 000 рублей - отражение недостачи;

Дебет 73 Кредит 94

- 1 000 рублей - списание задолженности по недостачи на сотрудника;

Дебет 70 Кредит 73

- 1 000 рублей - удержание невозвращенной суммы из зарплаты.

Рис. 5 - Списание невозвращенной подотчетной суммы на недостачи

Пример 2

Авансовый отчет на командировку

Иванов В.Д. был направлен в командировку на 3 дня в Москву для заключения договора о поставке товаров (с 23.05.2011 по 25.05.2011). Иванову В.Д. был выдан аванс в размере 30 000 рублей, в расчете суточные 2 700 рублей (900 рублей*3 дня), расходы по найму жилья 12 000 рублей (4 000 рублей*3 дня), билеты на самолет 15 300 рублей.

27.05.2011 Иванов В.Д. представил авансовый отчет, командировочное удостоверение, отчет о выполнении служебного задания и подтверждающие документы: счет за проживание в гостинице по форме N 3-Г на сумму 13 500 рублей (4 500 рублей*3 дня) и чек по оплате проживания; авиабилеты на сумму 14 000 рублей. Суммы уплаченного НДС в документах выделены отдельной строкой.

Порядок отражения операций в программе "1С:Бухгалтерия 8":

1. 20.05.2011 формируется документ «Расходный кассовый ордер» с видом хозяйственной операции «Выдача подотчетному лицу» (рисунок 6). Документ формирует проводку:

Дебет 71.01 Кредит 50.01

- 30 000 рублей .

Рис. 6. Выдача денежных средств подотчетному лицу на командировочные расходы

2. 27.05.2011 формируется документ «Авансовый отчет». На вкладке «Авансы» указывается документ, по которому был выдан аванс «Расходный кассовый ордер». На вкладке «Прочее» указываются суточные, расходы по найму жилья, расходы на проезд (Рисунок 7). Документ сформирует следующие проводки:

Дебет 44.01 Кредит 71. 01

- 2 700 рублей - суточные;

Дебет 44.01 Кредит 71. 01

- 11 440,68 рублей - расходы по найму жилья;

Дебет 19.04 Кредит 71.01

- 2 059,32 рублей - НДС с расходов по найму жилья;

Дебет 44.01 Кредит 71. 01

- 11 864,41 рублей - расходы на проезд;

Дебет 19.04 Кредит 71.01

- 2 135,59 рублей - НДС с расходов на проезд.

Рис. 7. Отражение командировочных расходов в документе «Авансовый отчет»

3. 27.05.2011 формируется документ «Расходный кассовый ордер» для отражения компенсации перерасхода по авансовому отчету на сумму 200 рублей. Документ формирует проводку:

Дебет 71.01 Кредит 50.01

- 200 рублей.

4. 31.05.2011 необходимо отразить начисление НДФЛ с суммы превышающей нормы по суточным. Сумма превышения составляет: (900 рублей - 700 рублей)*3 дня = 600 рублей. Сумма НДФЛ составляет: 600*13%=78 рублей. В программе "1С:Бухгалтерия 8" операция начисления суммы НДФЛ отражается следующим образом:

- В документе «Операция, введенная вручную» указывается проводка Дебет 70 Кредит 68 на 78 рублей.

- Если учет заработной платы ведется в программе "1С:Бухгалтерия 8", то для целей расчета заработной платы и формирования отчетов по НДФЛ, сумму доходов с превышения и сумму НДФЛ необходимо ввести документом "Ввод доходов, НДФЛ и налогов (взносов) с ФОТ", причем

- сумма дохода (600 рублей) указывается на закладке "НДФЛ: доходы и налоги" (рисунок 8),

- сумму НДФЛ (78 рублей) необходимо указать на закладках "НДФЛ по ставке 13%", "НДФЛ удержанный" (рисунок 9, рисунок 10).

Рис. 8. Отражение суммы дохода с превышения норм суточных по НДФЛ

Рис. 9. Отражение суммы НДФЛ

Рис. 10. Отражение суммы удержанного НДФЛ

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет» .

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и , квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО () – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Документ Авансовый отчет в 1С Бухгалтерия – это очень распространенный документ в бухгалтерской работе, и его используют для отражения командировочных и хозяйственных расходов предприятия.

Для заполнения документа «Авансовый отчет» в 1С Бухгалтерия следует зайти во вкладку «Касса» в верхнем или нижнем меню программы. Данный документ также присутствует в нижнем меню «Производство». Порядок формирования документа одинаков для всех восьмых версий программы 1С Бухгалтерия.

Щелкните по элементу «Авансовый отчет» и нажмите на кнопку «Добавить» в верхнем меню журнала «Авансовые отчеты». В 1С Бухгалтерия версия 8.0 и версия8.1 кнопка имеет следующий вид , а в 1С Бухгалтерия версия 8.2

После нажатия на кнопку «Добавить» открывается новый авансовый отчет, который нужно заполнить. Документ состоит из четырех вкладок: «Авансы», «Товары», «Оплата» и «Прочее».

На первом этапе нужно выбрать подотчетное лицо из справочника «Физические лица» или, если подотчетное лицо еще не внесено, добавить новое. После этого вставляем подотчетное лицо в документ двумя щелчками левой кнопки мыши или кнопкой «Выбрать».

В первой вкладке «Авансы» нужно выбрать документ, которым выдавались деньги в 1С Бухгалтерия. Таким документом может являтьсяРасходный кассовый ордер, если деньги выдавались из кассы, Списание с расчетного счета, если деньги были перечислены со счета предприятия или Выдача денежных документов.

Если деньги авансом не выдавались, данная вкладка не заполняется. Внизу обязательно нужно указать назначение аванса: командировочные или хозяйственные расходы, а также количество документов, которые приложены к авансовому отчету.

Вторая вкладка документа «Авансовый отчет» — это «Товары». На этой вкладкев 1С Бухгалтерия отражаются товары, которые были приобретены подотчетным лицом.

Третья вкладкаавансового отчета в 1С Бухгалтерия— «Оплата» предназначена для отражения тех расходов, которые были оплачены подотчетным лицом, например, услуги связи, Интернет и т.п.

На четвертой вкладке авансового отчета 1С Бухгалтерия«Прочее» отражаются командировочные расходы, если подотчетное лицо ездило в командировку.

После этого можно провести документ в 1С Бухгалтерия, посмотреть проводки документа и его печатную форму, щелкнув по кнопке «Авансовый отчет» внизу документа в 1С Бухгалтерия.

На практике, при заполнении документа вам может не понадобиться заполнять все вкладки документа «Авансовый отчет» в1С Бухгалтерия. Вы будете заполнять одну или две вкладки в зависимости от того, на какие цели были потрачены денежные средства подотчетным лицом. А про заполнение авансового отчета в 1С Бухгалтерия 8 ред. 3.0 .

Понравилась статья? Поделитесь в соц. сетях

Документ Авансовый отчет в 1С Бухгалтерия – это очень распространенный документ в бухгалтерской работе, и его используют для отражения командировочных и хозяйственных расходов предприятия..Для заполнения документа «Авансовый отчет» в 1С Бухгалтерия...