Принятие решений, связанных с вложениями денежных средств, - важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, - кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций - PP (Payback Period)

Чистый приведенный доход – NPV (Net Present Value)

Внутренняя норма доходности –IRR (Internal Rate of Return)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Период (срок) окупаемости проекта PP (Payback Period)

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости рассчитывается следующим образом:

Т ОК = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

Рассчитывается по формуле:

Где: Т ОК – срок окупаемости затрат в проект (инвестиций) CFt – поток денежных поступлений от инвестиционного проекта в период t; I 0 - первоначальные затраты; n – сумма количества периодов.

Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», т. к. реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Показатель «период окупаемости» целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Показатель является приоритетным в том случае, если для инвестора главным является максимально быстрый возврат инвестиций, например выбор путей финансового оздоровления обанкротившихся предприятий.Недостатки данного показателя заключаются в следующем

Во-первых, в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя.

Во-вторых, использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

Чистый приведенный доход – NPV (Net Present Value)

NPV – чистый дисконтированный доход – это настоящая стоимость будущих денежных поступлений дисконтированная по рыночной процентной ставке, минус современная оценка стоимости инвестиций. Можно сказать, что NPV это разность между прогнозным поступлением денежных средств, полученных в результате проектных инвестиций, и ожидаемым оттоком денежных средств.

NPV = PV/I

PV - Дисконтирование (Present Value) - это определение стоимости денежных потоков, относящихся к будущим периодам.

![]()

NCF (Net Cash Flow) - Чистый денежный поток (или R 1 + R 2 + R 3 –годовые денежные поступления в течении n лет)

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода. (Положительное значение приведенной чистой стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты и, как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния инвесторов. Нулевое значение чистой приведенной стоимости является недостаточным основанием для принятия решения о реализации инвестиционного проекта.)

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Достоинства и недостатки показателя чистой текущей стоимости (NPV) К достоинствам чистой текущей стоимости можно отнести:

четкость показателя для управленческих решений при выборе объекта инвестирования;

использование ставки дисконтирования отражает свойство стоимости денег к обесцениванию;

ставка дисконтирования может включать дополнительные риски проекта.

К недостаткам чистой текущей стоимости можно отнести:

сложность расчета ставки дисконтирования может исказить результаты оценки показателя NPV.

сложность прогнозирования денежных потоков. Хоть денежные потоки предприятия определяются, но это только прогнозные значения, которые в процессе могут изменяться;

не учет нематериальных преимуществ и ценностей предприятия.

Внутренняя норма доходности –IRR (Internal Rate of Return)

Внутренняя норма рентабельности (Internal Rate of Return, IRR) - это значение ставки дисконтирования, при которой Чистый дисконтированный доход (NPV) равен нулю

Внутренняя норма доходности (IRR) – является финансовым показателем, который позволяет сравнить и оценить различные инвестиционные проекты по степени их эффективности. Другое название показателя IRR – внутренняя норма рентабельности. Внутренняя норма доходности – это норма прибыли, при которой чистая текущая стоимость инвестиций равна нулю. Внутренняя норма доходности (IRR) показывает ставку дисконтирования, при которой собственник ничего не теряет. IRR = r (ставка дисконтирования) при NPV=0.

NCF (Net Cash Flow) - Чистый денежный поток

Investment - сумма инвестиционных вложений в проект

r - ставка дисконтирования

Экономический смысл внутренней нормы доходности состоит в следующем:

Характеризует доходность инвестиционного проекта, чем выше IRR, тем выше доходность проекта.

Это максимальная цена, по которой имеет смысл привлекать ресурсы, чтобы инвестиционный проект остался безубыточным. Например, если инвестиционный проект использует кредит, то при плате за кредит более чем IRR % годовых, проект будет убыточным.

Достоинства показателя внутренней нормы доходности IRR являются:

возможность сравнения различных инвестиционных проектов с различным горизонтом вложения;

возможность сравнения различных инвестиционных проектов по масштабу. Это позволяет использовать заемные средства для реализации того или иного проекта. Так если IRR = 21%, а банковский кредит составляет 15%, то данный проект имеет перспективу реализации.

Показатель внутренней нормы доходности используется банками для оценки эффективности вложения в различные инвестиционные проекты и венчурные бизнесы.

Недостатками показателя внутренней нормы доходности IRR являются:

использование положительных денежных потоков, которые реинвестируются к ставке;

невозможно определить абсолютное значение денег, которое принесет инвестиционный проект;

при не систематичном притоке и оттоке денежных средств может существовать несколько значений IRR, что затрудняет принятие единственного решения.

Индекс рентабельности – PI (Profitability Index)

Эффективность любого инвестиционного проекта необходимо оценивать. Для этого хорошо подходит метод оценки индекса рентабельности.

PI = PV/I

Индекс рентабельности (benefit-cost ratio, profitability - PI) показывает, сколько единиц текущей величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчёта этого показателя используется следующая формула:

I - инвестиции

PV - Дисконтирование (Present Value) - это определение стоимости денежных потоков, относящихся к будущим периодам .

![]()

NCF (Net Cash Flow) - Чистый денежный поток (или R1+R2 + R3 –годовые денежные поступления в течении n лет)

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

При PI >1 инвестиционный проект принимается. Если PI<1, то проект нерентабельный и его лучше не брать, т.к. он убыточный. Индекс PI характеризует доход на единицу инвестиций (затрат). Он подходит в том случае если необходимо упорядочить независимые инвестиции

Индекс PI преимущества:

1) учитывает распределение во времени потоков реальных денег;

2) рассматривает сумму эффектов, полученных на протяжении всего срока жизни проекта;

3) позволяет корректно сравнивать проекты, различающиеся своими масштабами («физическими» объемами инвестиций, производства, продаж и т. д.).

Недостатки:

1) невозможность выбора среди проектов, имеющих различные сроки жизни;

2) невозможность корректного сравнения проектов, имеющих разный объем инвестиций;

3) нереалистичное предположение об условиях реинвестирования денежных поступлений от проектов;

4) множественность значений внутренего коэффициента рентабельности для проектов с неконвенциональной структурой денежных потоков.

NPV - это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта - первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем;

- определить стоимость капитала (англ. Cost of Capital ) для вас - это будет ставкой дисконтирования;

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2);

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта.

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

- возместить инвестированный капитал и

- обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Расчет NPV. Пример

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

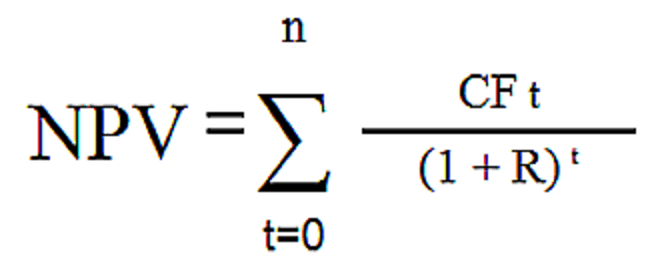

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow );

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate ).

На самом деле эта формула - всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B , которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B , напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A , но зато в последующие два года Проект B принесет больше денежных средств, чем проект A . Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A . У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) - это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R , то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A . Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A , поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B .

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов - это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV - это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Просмотры: 13 050

При рассмотрении различных инвестиционных проектов возникает потребность в объективной оценке их эффективности. Справиться с этой задачей помогает расчёт показателя чистой приведенной стоимости (ЧПС, NPV — «net present value» — англ.).

Это сумма дисконтированных при заданной процентной ставке разниц между ожидаемыми поступлениями денежных средств и затратами на осуществление проекта. Таким образом, NPV показывает стоимость будущих потоков денежных средств, приведённую к сегодняшнему дню , что позволяет объективно оценить рентабельность инвестиционного плана.

Вычисление показателя необходимо выполнять поэтапно:

- Найти разность между прогнозируемой прибылью и инвестиционными затратами за каждый период времени (обычно за год).

- Определить ставку дисконта путём определения стоимости капитала.

- Привести полученные результаты к сегодняшнему дню – дисконтировать денежные потоки отдельно за каждый период.

- Найти сумму всех дисконтированных потоков денежных средств (как отрицательных, так и положительных). Это значение и составит ЧПС, показывающую общую прибыль инвестора.

Необходимость расчёта

Вычисление чистой приведенной стоимости – один из наиболее популярных методов прогнозирования эффективности инвестиционных программ. Оценка значения данного показателя позволяет дать ответ на главный для предпринимателя вопрос: «Вкладывать денежные средства в проект или нет?».

Вычисление чистой приведенной стоимости – один из наиболее популярных методов прогнозирования эффективности инвестиционных программ. Оценка значения данного показателя позволяет дать ответ на главный для предпринимателя вопрос: «Вкладывать денежные средства в проект или нет?».

Необходимость определения NPV вызвана тем, что коэффициент позволяет не только оценить величину прогнозируемой прибыли, но и учесть тот факт, что любая сумма денежных средств в текущий момент времени обладает большей реальной стоимостью, чем такая же сумма в будущем.

Так, например, вместо инвестирования проекта предприниматель может:

- Открыть депозитный счёт в банке и получать ежегодно прибыль в соответствии с процентной ставкой.

- Приобрести имущество, ценность которого в будущем возрастёт на величину инфляции.

- Спрятать денежные средства.

Поэтому вычисление показателя происходит с использованием заданной процентной ставки дисконта, которая позволяет учесть факторы инфляции и риска , а также оценить эффективность проекта по сравнению с альтернативными вариантами вложения средств.

Формула и примеры расчёта

Формула вычисления NPV выглядит следующим образом:

- t, N – количество лет иди других временных промежутков;

- CF t – денежный поток за период t;

- IC – первоначальные вложения;

- i – ставка дисконтирования.

Для того чтобы правильно понять методику расчёта данного показателя, рассмотрим её на практическом примере.

Допустим, инвестор рассматривает возможность реализации двух проектов – А и Б. Срок реализации программ – 4 года. Оба варианта требуют первоначальных вложений в размере 10 000 руб. Однако прогнозируемые потоки денежных средств проектов сильно отличаются и представлены в таблице:

| Год | Денежные потоки проекта А, руб. | Денежные потоки проекта Б, руб. |

|---|---|---|

| 0 | -10000 | -10000 |

| 1 | 5000 | 1000 |

| 2 | 4000 | 3000 |

| 3 | 3000 | 4000 |

| 4 | 1000 | 6000 |

Так, проект А предполагает максимальную прибыль в краткосрочном периоде, а проект Б – её постепенное увеличение.

Определим NPV проектов при заданной ставке дисконтирования 10%:

В связи с тем, что коэффициенты дисконтирования становятся меньше с каждым последующим годом, вклад больших, но более отдалённых по периоду времени потоков денежных средств в общую величину чистой приведенной стоимости уменьшается. Поэтому NPV проекта Б меньше соответствующего значения проекта А.

Пошаговый процесс вычислений подробно разобран на следующем видео:

Анализ результата

Главное правило, на которое опираются при оценке эффективности инвестиций методом NPV — проект следует принять, если величина показателя положительна . Если же данная величина отрицательна, то инвестиционный план является убыточным.

В случае, если показатель окажется равен 0, необходимо понимать, что доходные потоки денежных средств от осуществления программы способны возместить затраты, но не более того.

Вернёмся к приведённому выше примеру. ЧПС обоих проектов оказалась положительной, что говорит о том, что инвестор может вкладывать средства в любой из них, ведь они способны принести прибыль. Однако NPV по проекту А превышает аналогичное значение по проекту Б, что говорит о его большей эффективности. Именно инвестирование в первый проект является наиболее выгодным для предпринимателя – после 4-х лет реализации при первоначальных затратах в 10 000 руб. он способен принести чистую прибыль в размере 788,2 руб.

Таким образом, стоит помнить: чем выше показатель NPV инвестиций, тем выше их эффективность и прибыльность.

Достоинства и недостатки метода

Несмотря на такие преимущества метода, как учёт изменения стоимости денежных средств с течением времени и учёт рисков, следует помнить о ряде ограничений:

- Все показатели, используемые в расчётах, носят прогнозный характер и остаются стабильными на протяжении всего срока реализации программы. В действительности же они могут значительно изменяться от заданных значений, что делает итоговую величину лишь вероятностным параметром.

- Ставки дисконтирования часто корректируются с учётом возможных рисков, что не всегда оправдано и приводит к необоснованному понижению конечного значения ЧПС. В связи с этим инвестор может отказаться от реализации прибыльного проекта.

Таким образом, метод расчёта NPV позволяет легко и качественно оценить вероятную прибыльность инвестиций, приведённую к текущему моменту времени.

Однако стоит помнить, что данная методика носит прогнозный характер и пригодна только при стабильной экономической ситуации.

Публикации

Учебник «Оценка эффективности инвестиционных проектов»

Расчет и анализ инвестиционных проектов, подготовка бизнес-планов

Учебник «Техника финансовых вычислений на Excel»

Базовые понятия финансовой математики и рекомендации по выполнению расчетов

Дискуссии

Обратите внимание! В дискуссиях используется обратная последовательность сообщений (т.е. последнее сообщение сверху), а начало дискуссии часто располагается в архивах, ссылки на которые размещены в начале страницы

Раздел форума: Инвестиции, бизнес-план, оценка бизнеса

В этом разделе Вы можете задать свои вопросы или высказать мнение по данному термину

Определение срока жизни проекта

Определение горизонта прогнозирования, используемого при расчете эффективности проектов

Финансы для чайников. NPV, IRR, Break-even-point, taxes etc.

Обсуждаются самые различные вопросы, относящиеся к оценке эффективности инвестиций, много ссылок

Оценка инвестиционных проектов в России: NPV vs. ROV

Альтернатива использованию NPV при оценке инвестиционных проектов

Связанные разделы и другие сайты

Анализ инвестиционных проектов »»

Эффективность, риск, дисконтирование, отбор проектов для инвестирования

См., также:

Версия для печати

Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций.

Чистая приведенная стоимость рассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями, по следующей формуле:

![]()

где NCFi — чистый денежный поток для i-го периода,

Inv — начальные инвестиции

r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что данное вложение капитала является эффективным.

Понятие чистой приведенной стоимости (Net Present Value, NPV) широко используется в инвестиционном анализе для оценки различных видов капиталовложений. Представленная выше формула верна только для простого случая структуры денежных потоков, когда все инвестиции приходятся на начало проекта. В более сложных случаях для анализа может потребоваться усложнить формулу, чтобы учесть распределение инвестиций во времени. Чаще всего, для этого инвестиции приводят к началу проекта аналогично доходам.

В MS Excel для расчета NPV используется функция =НПЗ().

Используемые термины в калькуляторе

Инвестиции — размещение капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции (инвестированный капитал) возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Поток, денежный свободный — денежный поток, которым располагает компания после финансирования всех инвестиций, которые она находит целесообразным осуществить; определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Ставка дисконтирования — это параметр отражает скорость изменения стоимости денег в текущей экономике. Он принимается равным либо ставке рефинансирования, либо проценту по считающимся безрисковыми долгосрочным государственным облигациям, либо проценту по банковским депозитам.

Для расчета инвестиционных проектов этот параметр может приниматься равным планируемой доходности инвестиционного проекта.

Чистый дисконтированный доход (NPV) – это сальдо всех операционных и инвестиционных денежных потоков, учитывающее дополнительно стоимость использованного капитала. NPV проекта будет положительным, а сам проект – эффективным, если расчеты показывают, что проект покрывает свои внутренние затраты, а также приносит владельцам капитала доход не ниже, чем они потребовали (не ниже ставки дисконтирования).

Индекс прибыльности инвестиций (PI) — Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле: PI = NPV / I, где I – вложения.

Внутренняя норма доходности (IRR) — процентная ставка, при которой проект не является ни прибыльным, ни убыточным. Для проектов продолжительностью более двух лет формулы для расчета этого показателя не существует, его можно определить только методом итерации (или при помощи компьютерной программы, использующей данный метод, например, Excel). Возможно определение графическим способом.

ВАЖНО : Не один из перечисленных показателей эффективности инвестиций не является достаточным для принятия проекта к реализации. Одновременно важное значение играет соотношение и распределение собственных и привлекаемых средств, а так же другие факторы (наличие предварительных договоренностей на сбыт продукции проекта; денежный поток и возможность погашения обязательств согласно вашему бизнес-плану; срок окупаемости и срок возврата кредита; коэффициент покрытия долга и др.).

Чистая текущая стоимость NPV (Net Present Value).

Достоинства и недостатки использования

Чистая текущая стоимость (NPV, Net Present Value ) является одним из важнейших критериев инвестиционной оценки проектов.

Формула расчета чистой текущей стоимости

где: CF t — денежные потоки; r — ставка дисконтирования; CF 0 — первоначальные инвестиции (отрицательные).

Денежные потоки, которые в формуле, как привило, формируются за рассматриваемые периоды: год, квартал, месяц. В итоге денежный поток, например помесячный, будет равен всем денежным поступлениям за месяц.

CF=CF 1 +CF 2 +… + CF n

Чистая текущая стоимость (NPV) позволяет сравнить различные инвестиционные проекты между собой. Положительное значение NPV говорит о том, что данное инвестиционное вложение эффективно и привлекательно. Если NPV<0, то доходы от инвестиций не могут покрыть риск по данному проекту. Чем выше значения чистой текущей стоимости, тем инвестиционно привлекательнее проект.

Для расчета ставки дисконтирования, как правило, берут безрисковую ставку вложения, например, в государственные ценные бумаги (ГКО, ОФЗ), дополняют ее компенсацией за риск (риск не реализации проекта). Так же ставка дисконтирования может быть определена рыночным путем по доходности на фондовом рынке для проекта с таким же уровнем риска.

Достоинства и недостатки показателя чистой текущей стоимости (NPV

)

К достоинствам чистой текущей стоимости можно отнести:

- четкость показателя для управленческих решений при выборе объекта инвестирования;

- использование ставки дисконтирования отражает свойство стоимости денег к обесцениванию;

- ставка дисконтирования может включать дополнительные риски проекта.

К недостаткам чистой текущей стоимости можно отнести:

- сложность расчета ставки дисконтирования может исказить результаты оценки показателя NPV.

Это характерно для сложных проектов, включающих множество рисков;

- сложность прогнозирования денежных потоков. Хоть денежные потоки предприятия определяются, но это только прогнозные значения, которые в процессе могут изменяться;

- не учет нематериальных преимуществ и ценностей предприятия.

Так как денежные потоки могут изменяться со временем и носят вероятностный характер, то используют имитационное моделирования с заданием возможных вероятностей получения того или иного денежного потока. Вероятности для каждого денежного потока определяются экспертно. Для решения недостатков чистой текущей стоимости (NPV) используют смешанный подход, где нематериальный капитал и будущие денежные потоки оцениваются экспертами или экспертной группой.

Joomla SEF URLs by Artio

Будущая и приведённая стоимости

Будущая стоимость является развитием концепции сложных процентов, — это сумма, до которой возрастет текущий вклад за период с момента его помещения на счет при условии начисления сложных процентов.

Будущая стоимость – это сумма, до которой возрастет текущий вклад за период с момента его помещения на счет, по которому начисляются сложные проценты (будущая стоимость иногда называют наращенной стоимостью). Например, депозит в 10 000 рублей, приносящий ежегодно 6%, рассчитанных методом сложных процентов, в конце первого года увеличится до 10600 рублей (10 000 * 1,06 = 10600). Если бы деньги были оставлены еще на год, 6% начислялись бы на остаток счета в 10600 рублей. Таким образом, к концу второго года на счете оказалось бы 11236 рублей (10 600 * 1,06 = 11236). Чтобы определить будущую стоимость к концу года n , рассмотренную процедуру нужно проделать n раз или 10 000 * (1+ 0,06) n . Для упрощения процедуры расчетов будущих стоимостей любой начальной суммы инвестиций, существуют таблицы факторов наращивания. Комплект таких таблиц представлен в приложении В.

Будущая стоимость аннуитета.

Аннуитет - это поток равных сумм денежных средств, возникающий через равные промежутки времени.

Сумма в 10 000 рублей, получаемая в конце каждого года ежегодно в течение 10 лет, - пример аннуитета. Потоки денежной наличности могут быть притоками дохода, полученными от инвестирования, или оттоками средств, инвестируемых с целью получения будущих доходов. Инвесторов иногда интересует определение будущей стоимости аннуитета. Как правило, это касается так называемого обычного аннуитета – того, при котором регулярное движение денежных средств происходит в конце каждого года. Будущая стоимость может быть определена математически с использованием калькулятора, компьютера или соответствующих финансовых таблиц. Здесь мы используем таблицы факторов наращения, или факторов будущей стоимости, для аннуитета. Полный набор таблиц факторов наращения для аннуитета включен в приложение Г. Факторы наращения представляют собой сумму, до которой регулярные взносы в 1 денежную единицу, сделанные в конце года, выросли бы при различной комбинации периодов и ставок процента.

Например, рубль, внесенный на банковский депозит, по которому начисляется 8% в конце каждого года, на период в 6 лет, вырос бы до 7,3359 рублей. В случае инвестирования 10 000 рублей в конце каждого года в течение 6лет под 8% итоговая будущая стоимость составит 73359 рублей (7,3359 * 10 000).

Приведенная стоимость – оборотная сторона будущей стоимости. Приведенная стоимость вместо измерения стоимости текущей суммы в какой-то момент в будущем позволяет определить, сколько будущая сумма денег стоит сегодня. Используя технику приведенной стоимости, можно подсчитать сегодняшнюю стоимость той суммы, которая будет получена в будущем.

При определении приведенной стоимости будущей суммы денег основным вопросом является такой: сколько денег следовало бы поместить сегодня на счет, по которому выплачивается n процентов, чтобы приравнять их к некой сумме, которая будет получена в будущем? Применяемая при нахождении приведенной стоимости ставка процента обычно называется ставкой дисконта (или альтернативными издержками). Она представляет собой ежегодную ставку доходности, которую можно было бы получить теперь от аналогичного инвестирования. Основные вычисления приведенной стоимости лучше всего иллюстрируются простым примером. Представьте, что у вас появилась возможность получить 10 000 рублей ровно через год, начиная с сегодняшнего дня. Если бы вы могли получить 7% на аналогичные типы инвестиций, какую наибольшую возможную сумму денег вы заплатили бы за эту возможность? Другими словами, какова приведенная стоимость 10 000 рублей, которые должны быть получены через год, дисконтированных по ставке 7%? Пусть X – приведенная стоимость. Чтобы описать этот случай, используется следующее равенство:

X * (1 + 0,07) = 10 000 рублей. Решая уравнение для X, получим:

Х= 10 000/(1 + 0,07) = 9345,79 рублей.

Из этих вычислений должно быть ясно, что приведенная стоимость 10 000 рублей, которые будут получены через год и дисконтированы по ставке 7%, составляет 9345,79 рублей. Другими словами, 9345,79 рублей, размещенные на счете, по которому выплачивается 7%, возрастут до 10 000 рублей в течение года. Чтобы проверить это заключение, умножим фактор наращения будущей стоимости для 7% и одного года, или 1,07 на 9345,79 рублей. Эта сумма принесет будущую стоимость в 10 000 рублей (1,07 * 9345,79).

Поскольку вычисления приведенной стоимости сумм, которые будут получены в отдаленном будущем, более сложны, чем для вложений на год, в этом случае рекомендуется использовать таблицы приведенной стоимости. Набор этих таблиц включен в приложение А. Факторы дисконтирования в таких таблицах представляют собой приведенную стоимость 1 денежной единицы, рассчитанную для различных комбинаций периодов и ставок дисконтирования. Например, приведенная стоимость 1 рубля, который предполагается получить через год и дисконтированный по ставке 7%, составляет 0,9346 рублей. На основе этого фактора (0,9346) приведенная стоимость 10 000 рублей, которую предполагается получить через год при ставке 7% дисконта, может быть найдена умножением этого фактора на 10 000 рублей. Результирующая приведенная стоимость в 9346 рублей (0,9346 * 10000) соответствует (за исключением небольшой разницы в результате округления) стоимости рассчитанной ранее.

Другой пример поможет понять, как используются таблицы приведенной стоимости.

Приведенная стоимость 500 рублей, которые предполагают получить через 12 лет, дисконтированных по ставке 5%, может быть подсчитана следующим образом:

Приведенная стоимость = 0,5568* 500 = 278,4рублей.

Число 0,5568 представляет собой фактор дисконтирования или приведения стоимости для 12 периодов и ставки дисконта в 5%.

Приведенная стоимость аннуитета может быть найдена тем же способом с помощью финансовых таблиц. Полный набор таких факторов дисконтирования приведенной стоимости для аннуитетов включен в приложение Б. Факторы в таких таблицах представляют собой приведенную стоимость аннуитета, равного 1 денежной единице, связанную с различными комбинациями лет и ставок дисконтирования. Например, приведенная стоимость 1 рубля, который будет притекать каждый год в течение последующих пяти лет, дисконтированного по ставке 9%, составит 3,8897 рублей. Если использовать этот фактор дисконтирования, то приведенная стоимость 500-рублевого аннуитета на 5 лет при ставке дисконтирования 9% может быть найдена путем умножения годового дохода на этот фактор. В этом случае итоговая приведенная стоимость составит 1944,85 рублей (3,8897 * 500).

Концепция приведенной стоимости может быть использована для выбора приемлемого инструмента инвестирования. Игнорируя в данный момент риск, можно определить, что инвестора удовлетворил бы инвестиционный инструмент, у которого приведенная стоимость всех будущих доходов (дисконтированная по соответствующей ставке) была бы равна или превосходила приведенную стоимость затрат на его приобретение. Так как затраты на инвестиции (или цена приобретения) возникают в начальной стадии (в нулевой момент времени), то затраты и их приведенная стоимость рассматриваются как одно и то же. Если бы приведенная стоимость доходов равнялась затратам, инвестор получил бы норму доходности, равную ставке дисконта. Если бы приведенная стоимость доходов превысила понесенные затраты, инвестор получил бы норму доходности на инвестиции больше, чем ставка дисконтирования. И наконец, если бы приведенная стоимость доходов была меньше затрат, инвестор получил бы доходность инвестиций меньше ставки дисконтирования. Поэтому инвестор предпочел бы только такие инвестиции, для которых приведенная стоимость доходов равняется затратам или превосходит их; в этих случаях доходность совпадала бы со ставкой дисконтирования или превосходила бы ее.

Измерение дохода

В процессе инвестирования встает проблема сравнения доходов от различных инструментов, для чего необходимо применить соответствующие измерители. Одним из таких измерителей является доход за период владения активом . Период владения активом – это период, на протяжении которого то или иное лицо желает измерить доход от любого инструмента инвестирования. При сравнении доходов от разных инструментов использование периодов владения одинаковой продолжительности придает большую объективность анализу.

Доходы в форме прироста капитала могут быть не реализованы, стать «бумажными» доходами. Доходы в виде прироста капитала реализуются только тогда, когда инструмент инвестирования действительно продается в конце периода владения активом. Реализованный доход – это доход, получаемый инвестором в течение определенного периода владения активом. Несмотря на то, что прирост капитала может быть не реализованным в течение периода, за который измеряется общий доход, он должен быть учтен при вычислении доходности.

При расчете следует также учитывать, что и текущий доход, и доход от прироста капитала могут быть отрицательными числами. Кроме того, нужно иметь ввиду, что капитальные убытки могут приносить любые инструменты инвестирования.

Рассчитаем Чистую приведенную стоимость и Внутреннюю норму доходности с помощью формул MS EXCEL.

Начнем с определения, точнее с определений.

Чистой приведённой стоимостью (Net present value, NPV) называют сумму дисконтированных значений потока платежей, приведённых к сегодняшнему дню

(взято из Википедии).

Или так: Чистая приведенная стоимость – это Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций (сайт

cfin.

ru)

Или так: Текущая

стоимость ценной бумаги или инвестиционного проекта, определенная путем учета всех текущих и будущих поступлений и расходов при соответствующей ставке процента. (Экономика.

Толковыйсловарь. -

М.

: "

ИНФРА-

М",

Издательство "

ВесьМир".

Дж.

Блэк.)

Примечание1 . Чистую приведённую стоимость также часто называют Чистой текущей стоимостью, Чистым дисконтированным доходом (ЧДД). Но, т.к. соответствующая функция MS EXCEL называется ЧПС() , то и мы будем придерживаться этой терминологии. Кроме того, термин Чистая Приведённая Стоимость (ЧПС) явно указывает на связь с .

Для наших целей (расчет в MS EXCEL) определим NPV так:

Чистая приведённая стоимость - это сумма денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через равные промежутки времени.

Совет : при первом знакомстве с понятием Чистой приведённой стоимости имеет смысл познакомиться с материалами статьи .

Это более формализованное определение без ссылок на проекты, инвестиции и ценные бумаги, т.к. этот метод может применяться для оценки денежных потоков любой природы (хотя, действительно, метод NPV часто применяется для оценки эффективности проектов, в том числе для сравнения проектов с различными денежными потоками).

Также в определении отсутствует понятие дисконтирование, т.к. процедура дисконтирования – это, по сути, вычисление приведенной стоимости по методу .

Как было сказано, в MS EXCEL для вычисления Чистой приведённой стоимости используется функция ЧПС() (английский вариант - NPV()). В ее основе используется формула:

CFn – это денежный поток (денежная сумма) в период n. Всего количество периодов – N. Чтобы показать, является ли денежный поток доходом или расходом (инвестицией), он записывается с определенным знаком (+ для доходов, минус – для расходов). Величина денежного потока в определенные периоды может быть =0, что эквивалентно отсутствию денежного потока в определенный период (см. примечание2 ниже). i – это ставка дисконтирования за период (если задана годовая процентная ставка (пусть 10%), а период равен месяцу, то i = 10%/12).

Примечание2 . Т.к. денежный поток может присутствовать не в каждый период, то определение NPV можно уточнить: Чистая приведённая стоимость - это Приведенная стоимость денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через промежутки времени, кратные определенному периоду (месяц, квартал или год) . Например, начальные инвестиции были сделаны в 1-м и 2-м квартале (указываются со знаком минус), в 3-м, 4-м и 7-м квартале денежных потоков не было, а в 5-6 и 9-м квартале поступила выручка по проекту (указываются со знаком плюс). Для этого случая NPV считается точно также, как и для регулярных платежей (суммы в 3-м, 4-м и 7-м квартале нужно указать =0).

Если сумма приведенных денежных потоков представляющих собой доходы (те, что со знаком +) больше, чем сумма приведенных денежных потоков представляющих собой инвестиции (расходы, со знаком минус), то NPV >0 (проект/ инвестиция окупается). В противном случае NPV <0 и проект убыточен.

Выбор периода дисконтирования для функции ЧПС()

При выборе периода дисконтирования нужно задать себе вопрос: «Если мы прогнозируем на 5 лет вперед, то можем ли мы предсказать денежные потоки с точностью до месяца/ до квартала/ до года?».

На практике, как правило, первые 1-2 года поступления и выплаты можно спрогнозировать более точно, скажем ежемесячно, а в последующие года сроки денежных потоков могут быть определены, скажем, один раз в квартал.

Примечание3 . Естественно, все проекты индивидуальны и никакого единого правила для определения периода существовать не может. Управляющий проекта должен определить наиболее вероятные даты поступления сумм исходя из действующих реалий.

Определившись со сроками денежных потоков, для функции ЧПС() нужно найти наиболее короткий период между денежными потоками. Например, если в 1-й год поступления запланированы ежемесячно, а во 2-й поквартально, то период должен быть выбран равным 1 месяцу. Во втором году суммы денежных потоков в первый и второй месяц кварталов будут равны 0 (см. файл примера, лист NPV ).

В таблице NPV подсчитан двумя способами: через функцию ЧПС()

и формулами (вычисление приведенной стоимости каждой суммы). Из таблицы видно, что уже первая сумма (инвестиция) дисконтирована (-1 000 000 превратился в -991 735,54). Предположим, что первая сумма (-1 000 000) была перечислена 31.01.2010г., значит ее приведенная стоимость (-991 735,54=-1 000 000/(1+10%/12)) рассчитана на 31.12.2009г. (без особой потери точности можно считать, что на 01.01.2010г.)

Это означает, что все суммы приведены не на дату перечисления первой суммы, а на более ранний срок – на начало первого месяца (периода). Таким образом, в формуле предполагается, что первая и все последующие суммы выплачиваются в конце периода.

Если требуется, чтобы все суммы были приведены на дату первой инвестиции, то ее не нужно включать в аргументы функции ЧПС()

, а нужно просто прибавить к получившемуся результату (см. файл примера

).

Сравнение 2-х вариантов дисконтирования приведено в файле примера

, лист NPV:

О точности расчета ставки дисконтирования

Существуют десятки подходов для определения ставки дисконтирования. Для расчетов используется множество показателей: средневзвешенная стоимость капитала компании; ставка рефинансирования; средняя банковская ставка по депозиту; годовой процент инфляции; ставка налога на прибыль; страновая безрисковая ставка; премия за риски проекта и многие другие, а также их комбинации. Не удивительно, что в некоторых случаях расчеты могут быть достаточно трудоемкими. Выбор нужного подхода зависит от конкретной задачи, не будем их рассматривать. Отметим только одно: точность расчета ставки дисконтирования должна соответствовать точности определения дат и сумм денежных потоков. Покажем существующую зависимость (см. файл примера, лист Точность ).

Пусть имеется проект: срок реализации 10 лет, ставка дисконтирования 12%, период денежных потоков – 1 год.

NPV составил 1 070 283,07 (Дисконтировано на дату первого платежа).

Т.к. срок проекта большой, то все понимают, что суммы в 4-10 году определены не точно, а с какой-то приемлемой точностью, скажем +/- 100 000,0. Таким образом, имеем 3 сценария: Базовый (указывается среднее (наиболее «вероятное») значение), Пессимистический (минус 100 000,0 от базового) и оптимистический (плюс 100 000,0 к базовому). Надо понимать, что если базовая сумма 700 000,0, то суммы 800 000,0 и 600 000,0 не менее точны.

Посмотрим, как отреагирует NPV при изменении ставки дисконтирования на +/- 2% (от 10% до 14%):

Рассмотрим увеличение ставки на 2%. Понятно, что при увеличении ставки дисконтирования NPV снижается. Если сравнить диапазоны разброса NPV при 12% и 14%, то видно, что они пересекаются на 71%.

Много это или мало? Денежный поток в 4-6 годах предсказан с точностью 14% (100 000/700 000), что достаточно точно. Изменение ставки дисконтирования на 2% привело к уменьшению NPV на 16% (при сравнении с базовым вариантом). С учетом того, что диапазоны разброса NPV значительно пересекаются из-за точности определения сумм денежных доходов, увеличение на 2% ставки не оказало существенного влияния на NPV проекта (с учетом точности определения сумм денежных потоков). Конечно, это не может быть рекомендацией для всех проектов. Эти расчеты приведены для примера.

Таким образом, с помощью вышеуказанного подхода руководитель проекта должен оценить затраты на дополнительные расчеты более точной ставки дисконтирования, и решить насколько они улучшат оценку NPV.

Совершенно другую ситуацию мы имеем для этого же проекта, если Ставка дисконтирования известна нам с меньшей точностью, скажем +/-3%, а будущие потоки известны с большей точностью +/- 50 000,0

Увеличение ставки дисконтирования на 3% привело к уменьшению NPV на 24% (при сравнении с базовым вариантом). Если сравнить диапазоны разброса NPV при 12% и 15%, то видно, что они пересекаются только на 23%.

Таким образом, руководитель проекта, проанализировав чувствительность NPV к величине ставки дисконтирования, должен понять, существенно ли уточнится расчет NPV после расчета ставки дисконтирования с использованием более точного метода.

После определения сумм и сроков денежных потоков, руководитель проекта может оценить, какую максимальную ставку дисконтирования сможет выдержать проект (критерий NPV = 0). В следующем разделе рассказывается про Внутреннюю норму доходности – IRR.

Внутренняя ставка доходности IRR (ВСД)

Внутренняя ставка доходности (англ. internal rate of return , IRR (ВСД)) - это ставка дисконтирования, при которой Чистая приведённая стоимость (NPV) равна 0. Также используется термин Внутренняя норма доходности (ВНД) (см. файл примера, лист IRR ).

Достоинством IRR состоит в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Для расчета IRR используется функция ВСД()

(английский вариант – IRR()). Эта функция тесно связана с функцией ЧПС()

. Для одних и тех же денежных потоков (B5:B14) Ставка доходности, вычисляемая функцией ВСД()

, всегда приводит к нулевой Чистой приведённой стоимости. Взаимосвязь функций отражена в следующей формуле:

=ЧПС(ВСД(B5:B14);B5:B14)

Примечание4 . IRR можно рассчитать и без функции ВСД() : достаточно иметь функцию ЧПС() . Для этого нужно использовать инструмент (поле «Установить в ячейке» должно ссылаться на формулу с ЧПС() , в поле «Значение» установите 0, поле «Изменяя значение ячейки» должно содержать ссылку на ячейку со ставкой).

Расчет NPV при постоянных денежных потоках с помощью функции ПС()

Внутренняя ставка доходности ЧИСТВНДОХ()

По аналогии с ЧПС() , у которой имеется родственная ей функция ВСД() , у ЧИСТНЗ() есть функция ЧИСТВНДОХ() , которая вычисляет годовую ставку дисконтирования, при которой ЧИСТНЗ() возвращает 0.

Расчеты в функции ЧИСТВНДОХ() производятся по формуле:

Где, Pi = i-я сумма денежного потока; di = дата i-й суммы; d1 = дата 1-й суммы (начальная дата, на которую дисконтируются все суммы).

Примечание5 . Функция ЧИСТВНДОХ() используется для .