В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

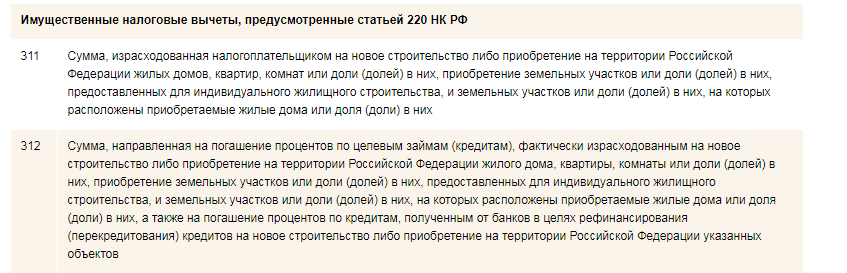

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

Заполнение документа 3-НДФЛ - это актуальный вопрос, который может возникнуть у любого человека.

О процедуре его заполнения, о том, в каких случаях это необходимо сделать, и пойдет речь в этой информационной статье.

Что это за документ

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Конечно, в Налоговом кодексе России предусмотрены некоторые ситуации, когда не нужно заполнять и сдавать декларацию. Сдавать ее в налоговую инспекцию не сложно, но при составлении этого документа у граждан появляются многочисленные вопросы.

В каких случаях ее нужно сдавать

В соответствии со ст. 216 НК России налоговым периодом по начислению налога на доходы граждан считается календарный год . Так, в 2015 году некоторые налогоплательщики обязаны сдать в налоговую инспекцию заполненную форму 3-НДФЛ за прошедший год до 30 апреля .

По завершении календарного года заполнять декларацию и предоставлять ее в ИФНС должны следующие лица:

- налоговые резиденты России, получившие прибыль за границами страны;

- лица, которые получили дополнительный доход, облагаемый налогами (от реализации квартиры или машины, сдачи жилья, выигрыша приза и др.);

- граждане, самостоятельно выполняющие расчет и выплаты налога в бюджет от доходов.

Также налогоплательщиками являются адвокаты, имеющие свои кабинеты, и другие люди, занимающиеся частной практикой.

Исключением являются доходы, которые не подлежат налогообложению, и полученные при дарении имущества между близкими родственниками.

Составление декларации необходимо для оформления имущественного или социального вычета (возмещение налоговой суммы, затраченной на лечение, учебу или покупку недвижимости). При возмещении налога из государственного бюджета декларация может сдаваться в любое время. Ограничением является сдача в срок до 3 лет со дня оплаты. Пересчет налогов ведется за последние 3 года, но даже после этого налоговые органы обязаны принять 3-НДФЛ. Налогоплательщик может воспользоваться налоговыми вычетами в качестве налоговых льгот.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Процесс заполнения

При составлении декларации все показатели следует брать из справок о доходах, удержанных налогов и других документов, которые выдаются налогоплательщику налоговыми агентами. Декларацию может составить и сдать в налоговый орган сам налогоплательщик или его представитель в электронной форме или почтовым переводом с описью вложенных документов.

В целом структура документа не меняется длительное время. Постоянно меняются сроки сдачи. Заполняться должна не вся декларация, а лишь листы, касающиеся имущественного вычета. Налогоплательщик должен заполнить титульный лист и 6 раздел:

- Титульный лист. В строке «Номер корректировки» следует написать 0 и –. В отчетном периоде ставится год, за который нужно возвратить налог. Код налогового органа, код по ОКАТО указаны на сайте или стенде инспекции.

- Код налогоплательщика (если он не адвокат, нотариус или ИП) равен 760.

- На каждом листе указывается номер ИНН налогоплательщика. Число документов и листов лучше не указывать сразу, такие сведения можно указать после заполнения документа. Налогоплательщик должен указать код страны проживания, свои инициалы в полной форме, свою персональную информацию (паспортные данные, дата выдачи паспорта), статусность, адрес проживания по паспорту и номер телефона.

- Следующий лист - Расчет стандартных вычетов . Сначала заполняется раздел «Доходы налогоплательщика по месяцам», информация по которым берется из 2-НДФЛ. Во втором разделе вписывается информация о суммах предоставленных стандартных налоговых вычетов. При наличии других вычетов или необлагаемых сумм они перечисляются на соответствующих листах. Составленная декларация должна отражать все расходы и доходы налогоплательщика за прошлый период.

- На листе А указывается наименование и реквизиты компании, где лицо получало доход. Также указывается объем дохода, начисленного компанией и сумма, с которой был удержан налог, и его объем. Такие сведения нужно взять из строк 5,1-5,4 в справке 2-НДФЛ.

- Раздел 6 включает информацию о КБК, куда начисляется НДФЛ, то есть 18210102021011000110. Также указывается ОКАТО по территории, где уплачивался налог. Обозначается удержанный налог, который будет возвращен из бюджета.

- В раздел 1 сводится информация со всех заполненных листов. Затем подсчитывается число листов и указывается на титульном листе. К декларации прикладываются документы с указанными расходами.

Налоговые вычеты

Физические лица, которые получают доход, уплачивают в бюджет НДФЛ (налог на доходы физлиц). В отношении доходов предусматривается ставка 13%, и налогоплательщик имеет право на получение следующих налоговых вычетов:

- социальные виды (при оплате за обучение, благотворительность, покупка препаратов и лечение);

- стандартные виды;

- имущественные виды (при строительстве жилья, продаже, покупке автомобиля, квартиры, другого имущества).

Социальный вычет предоставляется лицу в размере фактически оплаченных расходов при условии, что они не превышают максимально установленной налоговым кодексом суммы в размере 120 тысяч рублей . Имущественный вычет при приобретении недвижимости налогоплательщик может получить раз в жизни на один объект. При этом документы (квитанции, чеки и договоры) должны отражать факт постройки недвижимости на территории страны.

Подробнее о процессе оформления декларации — на следующем видео:

Перечень необходимых документов

Для составления налоговой декларации нужно подготовить основные документы:

- идентификационный номер;

- паспорт;

- справку 2-НДФЛ о доходе с места работы.

При приобретении недвижимости надо дополнительно подготовить:

- свидетельство на регистрацию прав собственности;

- акт приемки-продажи;

- договор покупки-продажи;

- расписка или квитанция о получении денег.

Если квартира приобреталась в кредит или ипотеку, то дополнительно сдается справка из кредитного банка с обозначением выплаченных процентов, а также кредитный договор.

При сооружении объекта требуется предоставление договора на сооружение недвижимости, платежки или квитанции, различные чеки на подтверждение затрат. Если квартира зарегистрирована, то сдается свидетельство на регистрацию прав собственности, акт приема-передачи.

Если нужно получить налог при реализации автомобиля, сдается документ на продажу или покупку автомобиля, копия ПТС.

При реализации ценных бумаг сдаются документы на их продажу (платежки и договора), документация на их покупку (платежки и договора, справка от налогового агента на доходы, документы на дополнительные затраты).

Если оплачивается обучение, то следует подготовить договор с учебным учреждением, чеки и квитанции оплаты, копии свидетельства на рождение ребенка и лицензии учебного учреждения.

Заполнение в интернете

Для заполнения декларации можно воспользоваться онлайн сервисом или специальными программами, применить которые могут любые налогоплательщики без специальных навыков. К достоинствам онлайн сервиса относится:

- получение готовой декларации;

- использование легкого и доступного интерфейса;

- возможность технической поддержки специалистами по телефону или электронной почте;

- прилагаемая инструкция по составлению декларации;

- автоматизация расчетов.

Заполнить налоговую декларацию можно с помощью программы, разработанной Федеральной налоговой службой России, которая модифицируется в каждом году. К достоинствам программы относится отсутствие бланков декларации, автоматизация расчетов. Но у программы имеются и недостатки: составитель должен знать интерфейс, нельзя формировать файл готового отчета, на каждый год нужно ставить другую программу, отсутствует техническая поддержка.

Причины отказа в приеме декларации

Для отказа в приеме декларации причинами не может быть неправильный код ОКТМО или ОКАТО, отсутствие штрих-кода на декларации.

В соответствии с Административным регламентом налоговой службы, п. 28, по оказанию госуслуги по бесплатному оповещению налогоплательщиков, налоговых агентов и плательщиков сборов об актуальных сборах и налогах, представлены следующие основания для отказа в приеме документа:

- отсутствие документации, подтверждающей полномочия представителя налогоплательщика на сдачу декларации, или полноту и достоверность указанной информации;

- отсутствие документации, удостоверяющей личность заявителя, или отказ в ее предоставлении;

- сдача декларации в налоговый орган, не принимающий такие расчеты;

- составление и сдача отчета в другой форме, не установленной налоговым органом;

- отсутствие электронной подписи руководителя от компании-заявителя при сдаче электронной формы расчета;

- отсутствие подписи руководителя на бумажной форме отчета.

Способы быстрой сдачи документа в налоговый орган

- декларацию не надо соединять степлером, так как при возможных изменениях потребуется полное исправление соответствующих листов;

- сдавать документ необходимо по месту постоянного жительства в России лично или от представителя по доверенности. При этом возможно быстрое исправление недочетов на месте;

- нужно заранее определиться с расчетным счетом, куда будет начислен налог, поэтому при составлении декларации нужно взять реквизиты (название и номер отделения банка, корсчет, БИК, расчетный счет и лицевой счет налогоплательщика);

- необходимо сохранить второй экземпляр отчета, которым можно воспользоваться при составлении заявки на возврат налога после принятия решения налоговым органом.

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

Бланк самой декларации довольно большой, иногда разобраться действительно проблематично.

Для того чтобы все заполнить правильно, вы можете либо обратиться к специалисту, либо воспользоваться онлайн-сервисом для ведения учета .

Ну а в простых случаях достаточно будет только нашей инструкции! Итак, приступим.

Скачать бланк 3-НДФЛ

Форма 3-НДФЛ установлена Приказом ФНС России № ММВ-7-11/671@ от 24.12.2014 года. В этом же приказе есть порядок ее заполнения и все приложения, которые могут для этого понадобиться.

Важно! С 19 февраля 2018 года при заполнении отчета 3-НДФЛ за 2017 год нужно применять обновленную форму декларации, основываясь на изменениях, внесенных Приказом ФНС №МММВ-7-11/822@.

Который следует сдавать, отчитываясь за 2017 год.

Состав декларации по подоходному налогу для ИП

Итак, если вы скачали форму декларации по подоходному налогу, то уже увидели, что листов там очень много. В стандартном случае ИП нужно заполнить всего 4 страницы:

- Титульник;

- Раздел 1 – Налог, подлежащий уплате

- Раздел 2 – Расчет базы по налогу и дохода по каждой из используемых ставок

- Лист В – Доходы от предпринимательской деятельности (здесь показываются, так скажем, исходные данные).

Требования по заполнению 3-НДФЛ

Здесь, опять же, все стандартно. Все эти правила вы могли видеть в любой другой декларации:

- Данные заполняем слева направо, числовые данные выравниваем по правой стороне;

- Пустые клетки прочеркиваем;

- Не пользуемся корректорами, никакие исправления не допускаются;

- Запрещена двусторонняя печать бланка, использование степлера для скрепления;

- Данные в денежных единицах округляются до целых рублей;

- Текстовые данные пишем заглавными печатными буквами;

- Можно заполнить бланк вручную или на компьютере, цвет чернил – черный / синий;

- Заполняются только те листы, которые нужны.

Как заполнить 3-НДФЛ — пошаговая инструкция

Ниже будет пошаговая инструкция по заполнению декларации 3-НДФЛ. Обратите внимание на образец заполнения и учтите все нюансы.

Шаг 1 – Указываем свое данные в титульнике

С заполнением титульного листа вопросов обычно не возникает – в 3-НДФЛ тут все тоже довольно просто и стандартно. Что проставляем? Двигаемся построчно:

- Наверху листа заполняем ИНН и № страницы в формате «001» — это надо сделать на всех листах декларации. На последующих страницах еще нужно вписать фамилию и инициалы ИП;

- Проставляем № корректировки – при первоначальной подаче указываем «0—»;

- Указываем код периода, за который отчитываемся (т.е. налогового периода), мы ставим «34» — так как документ составляется по итогам года;

- В графе «налоговый период» ставим год, за который отчитываемся (у нас будет «2016») и код налоговой, в который сдаем декларацию;

- Далее заполняем блок сведений о налогоплательщике (для того, чтобы найти нужные значения для полей с кодами следует обратиться к приложениям приказа ФНС, утверждающего бланк):

- Код страны (по гражданству ИП) — для граждан РФ этот код «643»;

- Код категории налогоплательщика (ИП обозначаются кодом «720»);

- ФИО полностью;

- Дату и место рождения (как говорят, «по паспорту»);

- Проставляем данные о документе, удостоверяющем личность (чаще всего – это паспорт):

- Код вида документа у паспорта «21» (коды также ищите в приложения к указанному выше приказу);

- Серию и № паспорта;

- Дату его выдачи и кем выдан;

- Ставим статус налогоплательщика: если резидент РФ – 1, если нет — 2;

- Прописываем контактный телефон;

- Проставляем общее количество страниц декларации и приложений (если они есть).

Обращаем ваше внимание на то, что в новой форме декларации Адрес места жительства ИП как в РФ, так и за ее пределами, на титульном листе больше не заполняется, как было в предыдущей форме!

На этом с титульником все! Остаются только раздел для подтверждения данных – здесь все стандартно, как и в любой другой декларации (например, можете посмотреть, ). Раздел для работника налоговой вы не трогаете, его заполняет непосредственно представитель налоговой в момент подачи документа.

Образец заполнения титульного листа 3-НДФЛ представлен ниже:

Шаг 2 – Ставим показатели в Листе В

Заполнение листов удобнее осуществлять в обратном порядке. То есть, сначала мы будем заполнять Лист В, а потом уже вернемся в Раздел 2, и, наконец, в Раздел 1. Не забываем, что на каждом из этих листов следует проставить ИНН, № страницы, а также свою фамилию и инициалы.

Лист В предназначен для отражения доходов от предпринимательской деятельности (сюда же относятся адвокаты / нотариусы / главы КФХ). Можно сказать, что здесь проставляются исходные данные для дальнейшего расчета подоходного налога.

Итак, заполняем сначала первую группу показателей о виде деятельности:

- В строке 010 ставим код вида деятельности (тут же рядом есть подсказка!) – у ИП будет стоять «1»;

- Затем в строке 020 ставим код вида деятельности;

- В строке 030 проставляем сумму доходов за год (в нашем примере будет 1 200 000 руб.);

- В строке 040 должна стоять сумма расходов за год (обратите внимание, что сюда включаются те расходы, которые могут быть учтены при расчете НДФЛ согласно НК РФ, а не все подряд) – у нас в примере поставим 560 тыс. руб.;

- Далее в строках 050-090 даем расшифровку расходов: делим сумму в строке 0410 на материальные расходы, амортизацию, оплату труда и прочие расходы. В нашем примере пусть 300 тыс. руб. – расходы на закупку материалов, 260 тыс. руб. – прочие расходы. Основных средств нет – амортизации нет, работников у ИП нет – оплаты труда тоже нет;

- По строке 100 указываем сумму профессионального вычета по налогу в 20% от суммы доходов, если используем именно этот вариант учета расходов для исчисления налога. В нашем примере мы учитываем фактические расходы, поэтому по этой строке поставим прочерки;

Важно! ИП на НДФЛ может в составе расходов учесть все расходы при условии соответствия их нормам НК РФ, либо применить профессиональный вычет, составляющий 20% от доходов. Второй вариант выгодно использовать, когда фактические расходы небольшие или когда вы не можете документально подтвердить расходы – без документов налоговая при проверке исключит их из расчета налога.

Важно! Лист В (первая и вторая группа показателей) заполняем на каждый вид деятельности, затем в первом листе из заполненных проставляем итоговые данные в третье группе показателей.

Теперь заполняем третью группу показателей – подводим итоги:

- По строке 110 считаем общую сумму доходов;

- По строке 120 рассчитываем общую сумму расходов;

У нас вид деятельности один, поэтому мы просто переносим данные.

- В строке 130 проставляем сумму начисленных в течение года авансовых платежей – у нас в примере пусть это будет 50 тыс. руб.;

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.

На этом с данным листом все. Четвертая группа показателей заполняется в случае, если 3-НДФЛ сдает глава КФХ, а пятая – для тех, кто корректировал базу и налог в соответствии с положениями п.6 ст. 105.3 в случае применения цен, не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Пример заполнения Листа В представлен ниже:

Шаг 3 – Делаем расчет в Разделе 2

В Разделе 2 мы сначала проставляем в строке 001 ставку по налогу. В нашем примере это будут стандартные 13%. Если вы отчитываетесь за НДФЛ по нескольким ставкам, то на каждую нужно заполнить отдельный расчет. Затем в строке 002 указываем вид дохода, у нас это «3» — иное. Дивиденды и доходы в виде прибыли контролируемых иностранных компаний и прочие ситуации мы в примере не рассматриваем.

- 010 – указываем итоговую сумму доходов (переносим сумму из строки 110 Листа В);

- 020 – заполняется в случае необходимости, у нас прочерки;

- 030 – ставим общую сумма доходов (030 = 010 – 020), у нас 010 = 030;

- 040 – проставляем сумму налогового вычета (рядом есть подсказка, откуда берем данные!) – у нас это сумма из строки 120 Листа В);

- 050, 051 — заполняются в случае необходимости, у нас прочерки;

- 060 – считаем налоговую базу (рядом есть формула!) – у нас она равна разности между строками 030 и 040 = 640 тыс. руб.;

- 070 – считаем сам налог, в нашем примере 070 = 060 * 13% = 83 200 рублей;

- Строки 080-091, 110, 120 и 122 – заполняем при необходимости. Например, если вы относитесь к плательщикам торгового сбора, то на его сумму можно уменьшить налог, соответственно, ставим ее по строке 091 – при этом помним, что строка 091 не может быть больше строки 070, так как мы не можем уменьшить налог больше, чем он у нас есть;

- 100 – проставляется фактическая сумма реально уплаченных авансов по НДФЛ (переносим данные из строки 140 Листа В;

- 121 – считаем налог, исчисленный к уплате в бюджет (у нас 121 = 070 – 100 = 33 200 рублей);

- 130 – указываем налог, подлежащий перечислению в бюджет (корректируем при необходимости строку 121 на значение по строке 122 – это необходимо, когда ИП работал на ПСН, но в течение года утратил право на его применение и «слетел» на общий режим). В нашем примере такая ситуация не рассматривается, по строке 122 ставим прочерки, а строка 130 = строке 121 = 33 200 рублей;

- Строка 140 заполняется в случае, когда ранее мы переплатили налог (заплатили авансов больше, чем налог по итогам года), и у нас получился налог не к уплате, а к возврату из бюджета.

Образец заполнения Раздела 2 представлен ниже:

Шаг 4 – Сводим данные в Разделе 1

В Разделе 1 мы проставляем итоговые данные по всем листам декларации с учетом всех видов деятельности и всех ставок. У нас пример простой, поэтому Раздел 2 заполнить очень легко:

- В строке 010 ставим код результата, у нас будет стоять «1», так как получился налог к уплате в бюджет;

- В строке 020 ставим КБК, по которому должна быть зачислена доплата налога (или возврат его сумм);

- В строке 030 ставим ОКТМО;

- В строке 040 прописываем сумму налога для уплаты (мы переносим данные из строки 130 Раздела 2;

- В строке 050 ставим прочерки, так как сумм к возврату из бюджета у нас нет.

Важно! Если у нас, наоборот, выявлен налог к возврату из бюджета (код результата в строке 010 поставили «2»), то мы ставим ее по строке 050, а строка 040 у нас будет с прочерками. Если налог = 0, код результата в строке 010 ставим «3», а строки 040 и 050 – прочеркиваем.

Образец заполнения Раздела 1 представлен ниже:

Скачать заполненный образец 3-НДФЛ

Также вы можете скачать заполненный образец, из которого мы делали скриншоты выше.

- Скачать образец заполнения декларации 3-НДФЛ

Сроки сдачи 3-НДФЛ

Сдать заполненную декларацию нужно до 30 апреля. Если вы сдаете декларацию при закрытии ИП, то здесь дается совсем немного времени – подать документ нужно в течение 5 дней с момента, когда вы перестали вести деятельность. В этой ситуации декларация составляется за неполный год, то есть только за тот период, который вы отработали как ИП.

3-НДФЛ сдается по месту проживания ИП в бумажном виде, по почте ценным письмом или электронно (можно сдать на сайте ФНС). Не забывайте, что сдать бумажный вариант могут только те ИП, у кого число работников менее 100 человек. У кого работников больше (таких ИП, конечно, немного, но они есть!) – сдают декларацию исключительно в электронном виде.

Какой штраф ждет ИП, если он не сдать 3-НДФЛ

Здесь варианта два:

- Если налог был уплачен или срок его уплаты еще не прошел, то штраф за несданную вовремя декларацию составляет 1 тыс. руб.;

- Если налог тоже не уплачен в срок, то штраф рассчитывается в виде 5% от суммы налога по этой декларации за каждый месяц просрочки (но тут есть границы: максимум вас могут оштрафовать на сумму в 30% от налога в декларации, минимум – все на ту же 1 тыс. руб.).

Вот и наступил 2018 год, налоговая декларация 2017 3-НДФЛ год кому то обязательна для заполнения, а у кого это шанс вернуть часть потраченных сумм в рамках вычета.

Как скачать программу «Налоговая декларация 2017»? Как правильно и без ошибок заполнить декларацию на имущественный вычет? Как заполняется и какие документы необходимо для социальных вычетов (обучение, лечение, и.т.д.)? Как декларировать полученные в прошлом году доходы? Все это более подробно мы изложили в данной статье и предлагаем пошаговую инструкцию по заполнению декларации за 2017 год.

II Внесение информации о себе

После заполнения первого окна, переходим к заполнению окна «Сведения о декларанте»

1

— Укажите вашу фамилию, имя, отчество.

1

— Укажите вашу фамилию, имя, отчество.

2 — Внесите номер вашего ИНН.

3, 4 — Укажите дату и место вашего рождения.

5 — Данные о гражданстве. В данном пункте по умолчанию стоит – Россия. Если иное, выберите в раскрывающемся списке.

6, 7, 8, 9 — Внесите сведения о документе, удостоверяющем личность, для начала выберите наименование вашего документа.

Обычно в данном пункте вносится информация из паспорта: серия, номер, дата выдачи и кем выдан

10 — Укажите ваш контактный телефон.

III Внесение информации по доходам

Закончив внесение сведений о себе, переходим к заполнению окна о ваших доходах.

Выбираем следующее окно «Доходы, полученные в РФ».

- Если доходы состояли только из заработной платы или других доходов, облагаемых по ставке НДФЛ 13%, то выбираете первую вкладку 13;

- Если получали дивиденды до 01.01.2015, то они облагаются налогом по ставке 9% и заносятся в соответствующую вкладку;

- Выигрыши, призы, полученные в лотереях, играх, конкурсах облагаются по ставке 35%;

- Дивиденды, полученные после 01.01.2015 облагаются по ставке 13% и заносятся в последнюю вкладку (не перепутайте две вкладки доходов, облагаемых по ставке 13%).

Начнем заполнение данных в программе «Декларация 2017» о вашем доходе, полученном у работодателя и облагаемом по ставке 13%. Для этого вам потребуется «Справка о доходах физического лица» 2-НДФЛ.

1 и 2 — Добавляем Источник доходов по ставке 13%.

3 — В окне «Источник выплаты» внесите данные о вашем работодателе из справки 2-НДФЛ.

4 — Если стандартные вычеты у вас у данного работодателя, то ставьте галочку.

Закончив, вносить данные о работодателе, переходим к заполнению данных о самом доходе.

1 — Добавляем доход

2 и 3 — Выбираем код дохода, из раскрывающегося списка. Коды берем из справки 2-НДФЛ.

Наиболее часто встречающиеся коды:

- 2000 – заработная плата;

- 2012 – сумма отпускных выплат;

- 2300 – пособия по временной нетрудоспособности.

4 и 5 — Из справки 2-НДФЛ вносим сумму дохода и месяц, в котором этот доход был получен.

После внесения информации о доходах, полученных помесячно, вносим в нашу будущую декларацию 3НДФЛ информацию об облагаемой сумме дохода, исчисленных и удержанных налогах (из справки 2-НДФЛ).

Если у вас есть еще другие работодатели, повторяем всю цепочку действий еще столько раз, сколько у вас источников дохода.

В качестве дохода в текущем году может быть, например: продажа квартиры. Рассмотрим данную ситуацию подробно.

Декларация 3НДФЛ о доходе при продаже квартиры

Добавляем еще один источник дохода. Называем его «Продажа квартиры». Рекомендую указать здесь фамилию покупателя. Таким образом, окончательно источник дохода звучит как «Продажа квартиры Петрову А.В». Больше никаких данных (ИНН, КПП, ОКТМО) можно не указывать.

Вносим сведения, о продаже квартиры.

1 — Добавить.

2 — Выбираем код дохода (1510 – доходы от продажи жилых, домов, квартир, комнат, дач и т.д.).

3 — Указываете сумму дохода, равную сумме продажи из договора продажи квартиры.

1 — Вносим сумму дохода равную сумме продажи квартиры.

2 — Если ваша квартира была продана до 01.01.2016 галочку не ставим и переходим к п. 6. Если же квартира продана после 01.01.2016, указываем это.

3 — Указываем еще раз стоимость квартиры из договора продажи.

4 — Кадастровый номер недвижимости.

5 — Указываем ее кадастровую стоимость. Очень часто данная информация (о кадастровой стоимости есть в договоре продажи), если нет, то ее можно посмотреть на сайте Росеестра .

Для этого вводите кадастровый номер и адрес объекта недвижимости.

Вы можете спросить зачем нужна эта информация? А вот зачем. При продаже квартиры до 01.01.2016 ваш налогооблагаемый доход рассчитывался исходя из стоимости продажи квартиры из договора продажи. Т.е. если вы продали квартиру за 1,5 млн. рублей, то и налогооблагаемый доход был равен этой сумме.

Если же вы продали квартиру после 01.01.2016, то налогооблагаемый доход определяется исходя, превышает ли стоимость квартиры по договору продажу величину 70% от кадастровой стоимости. Если да, то налогооблагаемый доход равен стоимости продажи квартиры, если же нет, то равен кадастровой стоимости, умноженной на 0,7.

Рассмотрим на примере:

Пример №1: Вы продали квартиру за 3,5 млн. рублей. Кадастровая стоимость составляет 2,5 млн. рублей. 70% от нее равны 1,75 млн. Таким образом, налогооблагаемый доход равен стоимости продажи 3,5 млн. рублей.

Другой вариант.

Пример №2: Вы получили в наследство квартиру с кадастровой стоимостью 6 млн. рублей. Продали за 2,3 млн. рублей. 70% от кадастровой стоимости равно 0,7*6 млн = 4,2 млн рублей. И это больше той суммы, за которую вы продали квартиру. Таким образом налогооблагаемый доход будет равен 4,2 млн рублей, а не 2,3 млн.

5 — Будем выбирать код вычета. Если, квартира в собственности с момента покупки квартиры меньше трех лет, и пяти лет, если с 01.01.2016, вы можете рассчитывать на следующие вычеты:

- 901 код – вычет 1 млн. руб.

- 903 код – воспользовавшись соответствующим вычетом, можете уменьшить размер стоимости продажи квартиры на сумму, которую вы в свое время потратили когда приобретали ее (обязательно следует подтвердить данный факт документами).

Пример: Купив жилье за 1,3 млн. руб. (и имеется договор о покупке), а продали за 1,7 млн. руб. но владели меньше трех лет. Вычет к выплате составит 1 млн. (по коду 901), либо 1,3 млн. (в соответствии с кодом 903 – учитывая суммы расходов по приобретенной квартире).

Если вы выбрали код 903 в п. 9, в п. 10 указываете стоимость квартиры при покупке и при сдаче декларации 3-НДФЛ прикладываете договор, по которому вы приобрели свою квартиру.

8 — Указываем месяц, в который была продана квартира.

Как только закончили вносить доходы, переходим к заполнению вкладки «Вычеты».

IV . Внесение информации по вычетам

Начнем заполнение этого раздела программы «Декларация 2017» с вкладки «Стандартные вычеты».

Данный раздел декларации необходимо заполнять, если вы планируете .

1 — Если вы рассчитываете на стандартные налоговые вычеты, то проставьте галочки в в нужном окне.

2 — Если вы имеете отношение к категории людей, претендующих на вычет по коду 104 (ст. 218 п. 1 пп.2 НК РФ) или по коду 105 (ст. 218 п. 1 пп.1 НК РФ) укажите галочкой в нужном окне. Если не претендуете, также делаете отметку.

3 — Вычет на ребенка. В данном пункте проставьте количество детей:

- Если семья относится к многодетной, указываете количество детей начиная с третьего. Если имеются дети-инвалиды — также указываете.

- Если в течение года у вас случилось прибавление в семействе, то убираете галочку в соответствующей категории детей и по столбцам указываете количество детей.

Например: на начало года у вас был один ребенок, а в мае родился еще один ребенок. Тогда мы убираем галочку о неизменном количестве детей. И вручную проставляем с января по апрель – 1 ребенок, с мая – 2 ребенка.

Первый столбец каждого месяца используется, когда детей меньше трех. Средний столбец используется, когда три и больше. Третий столбец – если есть дети-инвалиды.

Социальные вычеты.

Заполнение декларации 3-НДФЛ за 2017 год: , оценка квалификации, добровольное страхование, благотворительность.

1 — Выбираем вкладку «Социальные вычеты».

2 — Делаем отметку о предоставлении данного вида вычетов, если мы на них претендуем.

3 — В п. 3 – 6 указываем суммы, которые были потрачены на лечение, обучение свое и/или детей, добровольное страхование и т.д.

Не забывайте про документальное подтверждение своих расходов.

Декларация 2017 на имущественный вычет

Для корректного заполнения декларации за 2017 год по имущественному вычету, вам понадобится декларация 3-НДФЛ за прошедшие года (если такие имеются), справка полученная от банка по уплаченным процентам по ипотеке, если конечно квартира куплена по ипотеке, и вы желаете оформлять имущественный вычет и по уплаченным процентам. Продолжаем заполнять следующий вычет и инструкция по пользованию программой заполнения декларации по вычету 13 % на покупку квартиры будет Вам в помощь!

1 — Выбираем вкладку «Имущественный вычет».

2 — Добавляем новый объект недвижимости.

3 — Указываем способ приобретения: договор купли-продажи или инвестирование.

4 — Выбираем наименование объекта недвижимости (квартира, комната, дом и т.д.).

5 — Указываем вид собственности – индивидуальная, совместная или другая.

6 — Указываем ваш признак налогоплательщика – Собственник объекта недвижимости или другое.

7 — Выберите код номера объекта: кадастровый, условный, инвентарный. Если номер отсутствует, выбираете данную строку.

8 — Если номер есть, то вводите его в данной строке.

9 — Если нет, указываете место нахождения объекта недвижимости.

Заявление на возврат НДФЛ при покупке квартиры или жилья —

10 — Заполняем окошко «дата регистрации права собственности» из документа «Свидетельства о регистрации права собственности».

11 — Данное окно носится, если квартира куплена до 01.01.2014 года. Только в этом случае записываете долю о владении квартирой. Если куплена после 01.01.2014г. то вписывать ничего не нужно.

12 — Вносим год, с того момента, с которого стали оформлять вычет.

13 — Указываем стоимость объекта (или стоимость доли). Точные данные можно взять из договора купли-продажи на квартиру. Следует заметить, что всю стоимость квартиры вам никто не вернет, вычет составит 2 млн. рублей. Конечно стоимость квартиры может составлять и 20 и 30 млн. рублей, но максимально допустимая сумма ограничена до 2 млн. 14. В данном окне, внесите всю сумму процентов по ипотеке, которые вами уже уплачены Банку, необходимо указать всю сумму процентов, выплаченных вами по ипотечному кредиту. Таким образом, необходимо взять декларацию за прошлый год и сложить суммы процентов по декларации и уплаченные проценты из справки (полученной от Банка). Если же декларация оформляется первоначально, тогда берутся только суммы из справки.

1 — Впишите вычет, предоставленный вам за предыдущие годы. В случае первичного заполнения декларации 3-НДФЛ на имущественный вычет, необходимо поставить «0» Если вам уже был предоставлен имущественный вычет, то данную сумму возьмите из предыдущей декларации 3-НДФЛ

2 — Данное окно необходимо для внесения, в том случае, если имущественный вычет вы получали у своего работодателя и у вас НДФЛ не удерживался.

3 и 4 — Если, вам необходимо оформить вычет и на %% по ипотеке, то заполняем по аналогии пп. 1 и 2.