Средства производства, оборотные активы;

Средства труда, предметы труда;

Основные средства, оборотные активы;

Средства в сфере производства, средства в сфере обращения и средства во

внепроизводственной сфере.

S: Активы хозяйствующего субъекта по способу перенесения стоимости на

продукт труда подразделяются на

Внеоборотные и оборотные;

Средства производства, средства обращения;

Оборотные активы и денежные средства;

Основные средства и средства в сфере производства.__

S: Активы организации по местам эксплуатации подразделяются на

Предметы труда;

Активы сферы производства;

Активы сферы обращения;

Основные средства;

Активы внепроизводственной сферы;

Предметы обращения.

S: Активы организации по времени использования подразделяются на

Долгосрочные;

Основные средства;

Текущие;

Предметы труда.

S: К долгосрочным активам относятся

Предметы труда;

Основные средства;

Нематериальные активы;

Долгосрочные финансовые вложения;

Предметы обращения;

Средства в расчетах.

S: К текущим активам организации относятся

Предметы труда;

Основные средства;

Предметы обращения;

Денежные средства;

Нематериальные активы;

Прочие права;

Краткосрочные финансовые вложения.

S: Активы организации по источникам образования подразделяются на

Заемные и привлеченные;

Собственные и привлеченные;

Закрепленные и специального назначения.

S: К оборотным активам сферы производства относятся

Готовая продукция;

Топливо;

Денежные средства в кассе.

S: К оборотным активам сферы обращения относятся

Долги подотчетных лиц;

Долги поставщикам;

Нематериальные активы.

S: Незавершенное производство - это

Предметы труда, находящиеся в обработке на рабочих местах;

Сырье и материалы, находящиеся на общезаводских складах;

Оборотные активы сферы обращения.

S: К средствам в расчетах относят

Задолженность покупателей;

Денежные средства на расчетном счете;

Краткосрочные финансовые вложения.

S: Собственный капитал организации подразделяется на

Инвестированный собственниками;

Долгосрочный;

Краткосрочный;

Созданный в процессе хозяйственной деятельности;

Текущий.

S: Обязательства подразделяются на

Текущие;

Долгосрочные;

Краткосрочные;

Созданные в процессе хозяйственной деятельности.

S: Инвестированный собственниками капитал выступает в форме

Уставного капитала;

Добавочного капитала;

Резервного капитала;

Нераспределенной прибыли.

S: Созданный в процессе хозяйственной деятельности собственный капитал

выступает в форме

Уставного капитала;

Добавочного капитала;

Резервного капитала;

Нераспределенной прибыли;

Резервов предстоящих расходов.

S: К краткосрочным обязательствам организации относят

Краткосрочные кредиты и займы;

Добавочный капитал;

Кредиторскую задолженность;

Доходы будущих периодов;

Резервный капитал;

Уставный капитал.

S: К обязательствам по распределению относятся долги

Поставщикам;

Дебиторов;

Работникам по оплате труда.

S: К собственным источникам образования имущества относятся

Дебиторская задолженность;

Прибыль;

Долгосрочные займы.

S: К обязательствам по расчетам относятся долги

Дебиторов;

Поставщикам;

S: Предметом бухгалтерского учета является

Кругооборот активов;

Отражение состояния и использования активов организации в процессе

их кругооборота;

Контроль за использованием активов;

Состояние и движение активов, источников их образования и результатов

деятельности организации.

S: Под методом бухгалтерского учета понимают

Совокупность приемов изучения предмета бухгалтерского учета;

Совокупность способов и приемов познания предмета бухгалтерского

Элементы изучения предмета бухгалтерского учета.

S: К элементам метода бухгалтерского учета относятся

Документация;

Инвентаризация;

Система счетов;

Сверка документов;

Двойная запись;

Выборка;

Калькуляция;

Нормирование;

Отчетность.

S: К специфическим элементам метода бухгалтерского учета относятся

Инвентаризация;

Документация;

Система счетов;

Двойная запись;

Калькуляция;

Отчетность.

V1: СИСТЕМА СЧЕТОВ И ДВОЙНАЯ ЗАПИСЬ

S: Основной принцип учета - это

Отражение хозяйственных операций в системе счетов;

Ведение записей на карточках или в таблицах;

Открытие на каждую группу (вид) средств или источников отдельного

Отражение по каждому счету остатков и оборотов.

S: Счет - это способ

Группировки активов и источников их образования;

Группировки, текущего учета и контроля за активами, источниками их

образования и хозяйственными процессами;

Текущего учета и контроля за активами, источниками их образования и

хозяйственными процессами;

Группировки и текущего учета активов.

S: По отношению к балансу счета подразделяются на

Активные;

Субсчета;

Пассивные;

Синтетические;

Аналитические.

S: Активные счета - это счета для учета

Имущества;

S: Пассивные счета - это счета для учета

Имущества;

Результатов хозяйственной деятельности;

S: Сальдо конечное по активному счету равно нулю, если

В течение месяца по счету не было движения активов;

Оборот по дебету равен обороту по кредиту;

Сальдо начальное плюс оборот по дебету равны обороту по кредиту;

Сальдо начальное плюс оборот по дебету меньше оборота по кредиту.

S: Сальдо конечное по пассивному счету равно нулю, если

В течение месяца по счету не было движения;

Сальдо начальное плюс оборот по кредиту равны обороту по дебету;

Оборот по кредиту равен обороту по дебету;

Сальдо начальное плюс оборот по кредиту меньше оборота по дебету.

S: Двойная запись - это способ

Группировки объектов учета;

Отражения хозяйственных операций;

Обобщения данных бухгалтерского учета.

S: Впервые необходимость двойной записи на счетах была обоснована

Гюгли и Шерром;

Бенедиктом Котрульи;

Российскими экономистами;

Лукой Пачоли.

S: Двойная запись обеспечивает взаимосвязь между

Субсчетами и аналитическими счетами;

Счетами и балансом;

Счетами.

S: Корреспонденция счетов - связь между

Дебетом одного счета и кредитом другого;

Синтетическими и аналитическими счетами;

Аналитическими счетами и субсчетами.

S: Бухгалтерская запись (проводка) - это указание

Корреспондирующих счетов;

Суммы по хозяйственной операции;

Корреспонденции счетов и суммы по хозяйственной операции;

Дебетуемого (кредитуемого) счета.

S: Хронологическая запись - это отражение хозяйственных операций

По определенной системе;

На счетах бухгалтерского учета;

В первичных документах;

В последовательности их совершения.

S: Систематическая запись - это отражение хозяйственных операций

По определенной системе;

б) на счетах бухгалтерского учета;

в) в первичных документах;

г) в последовательности их совершения.

S: Синтетические счета - это счета для

Укрупненной группировки и учета однородных объектов;

Подробной характеристики объектов учета;

S: Аналитические счета - это счета для

Укрупненной группировки и учета однородных объектов;

Подробной характеристики объектов учета;

Текущего контроля за хозяйственными операциями.

S: Субсчет - это

Способ группировки данных аналитических счетов;

Счет синтетического учета;

Счет аналитического учета;

Забалансовый счет.

S: Количество используемых в практике бухгалтерского учета синтетических счетов и субсчетов

Определяется потребностями составления отчетности;

Зависит от потребности управления хозяйственной деятельностью

организации.

S: Количество используемых в практике бухгалтерского учета аналитических счетов определяется потребностями

Составления отчетности;

Управления хозяйственной деятельностью организации.

S: По счетам синтетического учета составляются следующие ведомости

Шахматная;

Контокоррентная;

Сальдовая оборотная;

Товарно-материальная.

S: Оборотная ведомость по счетам синтетического учета предназначена

для проверки

Правильности корреспонденции счетов;

Полноты аналитического учета;

Полноты синтетического учета;

Правильности подсчета итогов по счетам.

S: Шахматная оборотная ведомость предназначена для проверки

Полноты записей в системе синтетических счетов;

Полноты записей в системе аналитических счетов;

Правильности подсчета итогов по счетам;

Правильности корреспонденции счетов.

S: По счетам аналитического учета составляются ведомости

Контокоррентная, количественно)суммовая и сальдовая;

Шахматная и сальдовая;

Контокоррентная и сальдовая;

Количественно)суммовая и сальдовая.

S: Сальдовая ведомость по счетам аналитического учета составляется для

Проверки корреспонденции счетов;

Контроля за состоянием и движением материальных запасов;

Проверки полноты аналитического учета.

S: Классификация счетов необходима для

Предварительного анализа хозяйственной деятельности, выявления

необходимой информации и возможности ее получения;

Удобства работы;

Последующего анализа хозяйственной деятельности;

Построения системы контроля.

S: Группировка счетов по экономическому содержанию осуществляется для

Построения системы аналитического учета;

Обеспечения единства принципов отражения хозяйственных операций;

Определения перечня счетов и их однородных групп, необходимых для

отражения хозяйственной деятельности отдельного хозяйствующего

субъекта;

Получения сводной информации.

S: Счета при классификации по экономическому содержанию подразделяются на счета

Регулирующие, основные, для учета хозяйственных операций и их результатов;

Для учета активов, источников их образования, хозяйственных операций

и их результатов;

Для учета активов, источников их образования, операционные;

Для учета источников образования активов.

S: Счета учета активов подразделяются на счета для учета

Активов в сфере производства;

Денежных средств;

Средств в расчетах;

Активов в сфере обращения;

Предметов обращения.

S: Счета учета активов в сфере обращения подразделяются на счета для

Вложений в основные средства;

Денежных средств;

Долгосрочных требований;

Предметов труда;

Предметов обращения.

S: Счета учета активов в сфере производства подразделяются на счета для

Средств труда;

Продуктов труда;

Предметов труда;

Средств в расчетах.

S: К счетам учета внеоборотных активов относятся счета

Дебиторской задолженности;

Основных средств;

Вложений в другие организации;

Средств в расчетах;

Предметов труда.

S: Счета учета источников образования активов подразделяются на счета

для учета

Предметов труда;

Собственных источников образования активов;

Средств в расчетах;

Привлеченных источников образования активов;

Средств труда.

S: К счетам учета собственных источников относятся счета

+ «Уставный капитал»;

- «Расчеты с поставщиками и подрядчиками»;

+ «Резервный капитал»;

+ «Добавочный капитал»;

- «Основные средства»;

- «Расчетные счета».

S: Счета учета привлеченных источников подразделяются на счета для учета

Средств в расчетах;

Обязательств по расчетам;

Денежных средств;

Обязательств по распределению;

Дебиторской задолженности.

S: Счета учета хозяйственных процессов и их результатов подразделяются

на счета для учета

Процесса производства;

Процесса обращения;

Активов в сфере производства;

Активов в сфере обращения;

Результатов хозяйственных процессов;

Привлеченных источников.

S: Счета учета процесса производства - это счета

Активные;

Пассивные;

Активно-пассивные.

S: К счетам учета процесса производства относятся счета

+ «Основное производство»;

- «Прочие доходы и расходы»;

+ «Вспомогательные производства»;

- «Продажи»;

+ «Общепроизводственные расходы»;

+ «Общехозяйственные расходы».

S: К счетам учета процесса обращения относятся счета

- «Основное производство»;

+ «Расходы на продажу»;

- «Общехозяйственные расходы»;

+ «Продажи».

S: К счетам учета результатов хозяйственной деятельности относятся счета

+ «Прочие доходы и расходы»;

- «Расходы будущих периодов»;

+ «Прибыли и убытки»;

+ «Нераспределенная прибыль (непокрытый убыток)»;

- «Расчетные счета».

S: Классификация счетов по структуре предназначена для

Соизмерения дебетовых и кредитовых оборотов по счетам;

Понимания значения оборотов и остатков по счетам;

Построения системы контроля;

Удобства работы.

S: Счета при классификации по структуре подразделяются на

Основные, операционные, бюджетно-распределительные, финансово-результатные;

Основные, регулирующие, калькуляционные;

Основные, операционные, бюджетно-распределительные;

Основные, регулирующие, операционные, бюджетно-распределительные,

Финансов-результатные, забалансовые.

S: Основные счета - это база для

Определения финансовых результатов;

Составления бухгалтерского баланса;

Определения стоимости активов.

S: Основные счета подразделяются на группы

Инвентарные;

Дополнительные;

Фондовые;

Счета учета расчетов;

Собирательно)распределительные;

Сопоставляющие.

S: Инвентарные счета - это счета

Пассивные;

Активные;

Активно)пассивные.

S: Инвентарные счета предназначены для учета

Хозяйственных процессов;

Источников образования имущества;

Имущества.

S: Фондовые счета - это счета

Пассивные;

Активные;

Активно-пассивные.

S: Фондовые счета предназначены для учета

Хозяйственных процессов;

Источников образования имущества;

Активов.

S: Счета для учета расчетов подразделяются на

Активные;

Пассивные;

Сопоставляющие;

Активно-пассивные.

S: На активных счетах учета расчетов отражается

Кредиторская задолженность;

Задолженность организациям по займам полученным;

Дебиторская задолженность;

Задолженность бюджету по налогам.

S: На пассивных счетах учета расчетов отражается

Кредиторская задолженность;

Дебиторская задолженность;

Задолженность подотчетных лиц;

Расходы будущих периодов.

S: Регулирующие счета используются для

Учета источников образования активов имущества;

Уточнения оценки объектов, отраженных на калькуляционных счетах;

Учета процесса заготовления.

S: Регулирующие счета подразделяются на

Сопоставляющие;

Дополнительные;

Контрарные;

Собирательно-распределительные;

Контрарно-дополнительные;

Бюджетно-распределительные.

S:Регулирующие дополнительные счета оценку объекта учета

Уменьшают;

Увеличивают.

S:Регулирующие контрарные счета оценку объекта учета

Уменьшают;

Увеличивают.

S:Операционные счета подразделяются на

Бюджетно-распределительные;

Собирательно)распределительные;

Финансово)результатные;

Калькуляционные;

Сопоставляющие;

Контрарные.

S:Калькуляционные счета используются для

Учета косвенных расходов, подлежащих распределению по объектам бухгалтерского учета;

Уточнения оценки объектов, отраженных на основных счетах;

Учета источников образования активов;

Учета затрат и исчисления себестоимости продукции, работ, услуг.

S:Сопоставляющие счета используются для

Определения результатов продажи продукции, работ, услуг;

Исчисления результатов хозяйственной деятельности;

Определения результатов заготовления предметов труда.

S:Особенность строения сопоставляющих счетов заключается в

Наличии одновременно двух остатков;

Отсутствии остатков;

Отражении одновременно двух и более объектов учета;

Отражении одного объекта в двух разных оценках.

S:Собирательно-распределительные счета используются для

Учета косвенных расходов, подлежащих распределению по объектам бухгалтерского учета;

Уточнения оценки объектов, отраженных на основных счетах;

Учета источников образования имущества;

Распределения затрат по отчетным периодам.

S:Финансово-результатные счета используются для определения результатов

Продажи продукции, работ, услуг;

Хозяйственной деятельности;

Заготовления предметов труда.

S:Забалансовые счета предназначены для

Учета ценностей, не принадлежащих организации;

Учета имущества, взятого в аренду;

Отражения событий и операций, которые в данный момент не влияют на

баланс организации;

Для учета материальных ценностей, принятых на переработку, комиссию;

Учета собственного имущества;

Учета особо ценного имущества.

S: Особенность отражения операций на забалансовых счетах состоит в

Необходимости составления особых документов;

Использовании простой записи;

Использовании двойной записи;

Оформлении их типовыми первичными документами.

S:План счетов бухгалтерского учета - это

Классификатор общей номенклатуры синтетических показателей бухгалтерского учета;

Перечень аналитических счетов, используемых в учете;

Совокупность синтетических и аналитических счетов;

Совокупность синтетических, аналитических счетов и субсчетов.__

V1: ДОКУМЕНТАЦИЯ И ИНВЕНТАРИЗАЦИЯ

S:Первичное наблюдение осуществляется с целью

Контроля и анализа хозяйственной деятельности;

Производства записей в системе счетов бухгалтерского учета;

Последующей обработки наблюдаемых фактов в информационные показатели;

Составления первичных документов.

S:Первичное наблюдение - это

Информационное обеспечение системы бухгалтерского учета;

Оценка и отбор данных о фактах хозяйственной деятельности;

Описание отобранных для учета свойств объектов и фактов хозяйственной деятельности;

Передача данных для дальнейшей обработки.

S:Первичный учетный документ - это любой материальный носитель данных

Об объектах учета;

Об объектах бухгалтерского учета;

Зафиксировавший операцию в момент ее совершения;

Об объектах бухгалтерского учета, позволяющий юридически подтвердить факт совершения операции.

S:Показатель первичного наблюдения называется

Регистром;

Реквизитом;

Номером.

S:К обязательным реквизитам первичных документов относятся

Название документа;

Статьи затрат;

Подпись;

Наименование регистров;

Дата составления, время действия;

Измерители операций.

S:Документы можно классифицировать по таким признакам, как

Назначение;

Способ охвата операций;

Отношение к балансу;

Способ и место составления;

Строение и структура.

S:Документы при классификации по назначению подразделяются на

Оправдательные;

Бухгалтерского оформления;

Распорядительные;

Накопительные;

Комбинированные;

Разовые.

S:Документы бухгалтерского оформления применяются для

Подготовки информации к отражению в учетных регистрах;

Осуществления бухгалтерских записей;

Сокращения объема первичной документации.

S:Документы распорядительные отражают

Факт совершения хозяйственной операции;

Правильность подсчета стоимостных показателей;

Разрешение (приказ) на совершение хозяйственной операции;

Факт проверки наличия имущества организации.

S:Документы оправдательные отражают

Факт совершения хозяйственной операции;

Разрешение на совершение хозяйственной операции;

Информацию, подготовленную для переноса в учетные регистры.

S:Для осуществления бухгалтерских записей основанием являются документы

Оправдательные;

Распорядительные;

Бухгалтерского оформления.

S:Документы по способу составления подразделяются на

Разовые и накопительные;

Машинные и ручные;

Комбинированные и бухгалтерского оформления;

Первичные и сводные.

S:Документы по объему отражаемой информации подразделяются на

Разовые и накопительные;

Первичные и сводные;

Распорядительные и оправдательные;

Типовые и стандартизированные.

S:Документы по времени составления подразделяются на

Накопительные;

Первичные;

Внешние;

Сводные;

Внутренние.

S:Документы по месту составления подразделяются на

Внутренние;

Накопительные;

Внешние;

Сводные.

S:Документы при поступлении в бухгалтерию подвергаются проверке

Арифметической;

Плановой;

Формальной;

Внезапной;

По существу отражаемых операций.

S:Формальная проверка документов - это проверка

Полноты и правильности заполнения реквизитов;

Правильности подсчета стоимостных показателей;

S:Арифметическая проверка документов - это проверка

Правильности их оформления;

Правильности подсчета стоимостных показателей;

Законности совершения операций.

S:Проверка по существу отражаемых в документах операций - проверка

Полноты заполнения реквизитов;

Законности и целесообразности совершения операций;

Правильности их оформления;

Правильности подсчета стоимостных показателей.

S:Под документооборотом понимается

Общее количество поступивших в организацию документов;

Движение документов от составления до регистрации в учетных регистрах;

Движение документов от момента составления (получения) до передачи в

S:Инвентаризация - это

Сверка учетных записей с фактическим наличием имущества;

Проверка наличия и состояния материальных ценностей, денежных

Проверка наличия и состояния материальных ценностей, денежных

средств, расчетов, источников образования активов и определение правильности учетных записей;

Проверка наличия имущества с целью выявления хищений.

S:Причинами проведения инвентаризаций являются

Отсутствие первичных документов при отпуске ценностей;

Ошибки при приеме и отпуске ценностей;

Получение выписок банка из расчетного счета;

Неисправность оргтехники;

Наличие процессов, не фиксируемых первичными документами;

Составление сметы затрат на производство;

Хищение, злоупотребление;

Контроль за действиями материально ответственных лиц.

S:Инвентаризации в зависимости от основания проведения подразделяются на

Частичные;

Плановые;

Внезапные.

S:Инвентаризации по охвату проверяемых объектов подразделяются на

Перманентные;

Плановые;

Внезапные;

Частичные.

S:Недостачи товарноматериальных ценностей, выявленные в ходе инвентаризации, отражаются на счете

80 «Уставный капитал»;

82 «Резервный капитал»;

94 «Недостачи и потери от порчи ценностей».

S:Недостачи материалов на складе, выявленные в ходе инвентаризации, отражаются записью

Д-т сч. 94 «Недостачи и потери от порчи ценностей» - К-т сч. 10 «Материалы»;

Д-т сч. 10 «Материалы» - К-т 94 «Недостачи и потери от порчи ценностей»;

Д-т сч. 94 «Недостачи и потери от порчи ценностей» - К-т сч. 26

«Общехозяйственные расходы»;

Д-т сч. 91 «Прочие доходы и расходы»-К-т сч. 94 «Недостачи и потери от

порчи ценностей».

S:Запись по дебету счета 50 «Касса» и кредиту счета 91 «Прочие доходы и

расходы» означает

Поступление денег в кассу;

Оприходование излишка денег, выявленного при инвентаризации кассы;

Поступление денег в кассу от подотчетных лиц;

Списание недостачи денег в кассе.

S:Излишки ценностей, выявленные в ходе инвентаризации, относятся на

Прочие доходы;

Прочие расходы;

Уставный капитал;

Прибыль.

S:Недостача ценностей в пределах норм естественной убыли в цехе основного производства списывается с кредита счета 94 «Недостачи и потери от порчи ценностей» в дебет счета

26 «Общехозяйственные расходы»;

20 «Основное производство»;

23 «Вспомогательные производства»;

26 «Общехозяйственные расходы».

S:Недостача материалов на складе, выявленная в ходе инвентаризации, если

виновное лицо не установлено, списывается с кредита счета 94 «Недостачи и

потери от порчи ценностей» в дебет счета

83 «Добавочный капитал»;

84 «Нераспределенная прибыль (непокрытый убыток)»;

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки».

S:Недостача ценностей, возникшая по вине материально ответственного

лица, списывается с кредита счета 94 «Недостачи и потери от порчи ценностей»

в дебет счета

71 «Расчеты с прочими лицами»;

73 «Расчеты с персоналом по прочим операциям»;

76 «Расчеты с разными дебиторами и кредиторами»;

91 «Прочие доходы и расходы».__

V1: ОБОБЩЕНИЕ УЧЕТНОЙ ИНФОРМАЦИИ ДЛЯ СОСТАВЛЕНИЯ

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

S:Учетные регистры в бухгалтерском учете используются для

Упрощения бухгалтерского учета;

Группировки данных в необходимых разрезах;

Подготовки данных для обработки с использованием вычислительной техники.

S:Учетные регистры группируются по признакам

Объему информации;

Назначению;

Внешнему виду;

Отношению к балансу;

Месту составления;

Последовательности регистрации хозяйственных операций.

S:Регистры бухгалтерского учета по внешнему виду подразделяются на

Все организации не зависимо от формы собственности платят налоги. Виды налогов: налоги на прибыль, налоги на добавочную стоимость (НДС), налог на доходы физ.лиц, налог на имущество.

Объекты налогообложения.

1.Объектом налогообложения служит проданная готовая продукция, а также полученные материальные ценности от поставщиков (источник).

2.Объектом налогообложения служат полученные материальные ценности от поставщиков, а также проданные материальные ценности поставщикам и покупателям.

3.Объектом налогообложения служит доход физ.лица по начисленной зарплате.

4.Объектом налогообложения явл. основные средства, нематериальные активы и др.

Классификация хозяйственных средств предприятия.

Все хозяйственные средства в бухгалтерском учете подразделяются на 4 группы:

1.Основные средства и вложение.

2.Оборотные средства.

3.Отвлеченные средства.

4.Нематериальные активы.

Основные средства

Это имущество стоимостью 10 тыс. за единицу. Основные средства длительное время участвуют в производственном процессе и постоянно переносят свою стоимость на готовый продукт. Основные средства используются в сфере производства, в сфере обращения и во вне производственной сфере.

К производственной сфере относятся: здания цехов, рабочие машины и оборудование, транспортные средства, производственный инвентарь.

К сфере обращения относятся

: торговое оборудование, здания складов готовой продукции и магазины.

К непроизводственной сфере относятся:

жилые дома, стадионы, библиотеки, сады.

Оборотные средства.

В этой группе выделяются 2 подгруппы:

1. Оборотные средства производственной сферы.

2.Оборотные средства в сфере обращения. Оборотные средства в сфере производства представляет собой предметы труда, которые однократно участвуют в производственном процессе и полностью переносят свою стоимость на готовый продукт.

Предметы труда - это то, из чего вырабатывают продукт.

К оборотным средствам в сфере производства относятся

: сырье и материалы, бензин, керосин, уголь, тары и тарные материалы, вспомогательные материалы, основное производство.

К сфере обращения относятся

: предметы обращения, готовая продукция и продукты отгруженная покупателям, денежные средства(кот. находятся на расчетных счетах и в кассе. Товаро-отгруженная продукция- это продукция которая находится в пути от изготовителя к потребителю. Средства в расчетах-здесь отражается задолженность предприятий, которые получили от нашей организации продукцию, но не оплатили, и физ.лица, которые получили аванс из кассы подотчет на приобретение материальных ценностей в бухгалтерском учете - этот факт называется дебиторской задолженностью

Дебиторы нам должны.

Отвлеченные средства

Это средства, временно или навсегда изъятые из оборота предприятия (плата за налоги, и плата поставщикам авансовым платежом), а также отчисление от прибыли в различные фонды и резервы.

Нематериальные активы

Это стоимость НОУ-ХАУ (секретная разработка), исключительное авторское право на программы ЭВМ, деловая репутация фирмы(она возникает в результате приобретения и продажи фирмы).

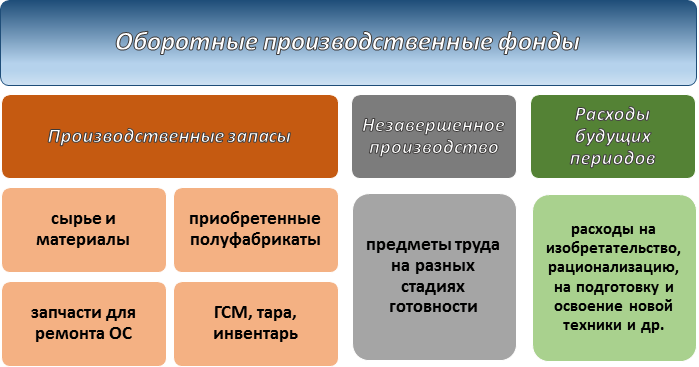

Какие активы относятся к оборотным производственным фондам? Это запасы, незавершенное производство и расходы будущих периодов. Отнесение активов к основным и оборотным фондам рассмотрим ниже.

Оборотные производственные фонды — это…

Производственные фонды (ПФ) являются стоимостным выражением средств производства. Это те предметы и средства труда, что используются при выпуске продукции (работ, услуг). ПФ участвуют в самом процессе создания материальных и нематериальных ценностей и классифицируются:

- на основные,

- оборотные.

Основные фонды производства обладают двумя важными признаками:

- участвуют в процессе производства длительное время и используются в нескольких технологических циклах;

- сохраняют свою материальную (натуральную) форму.

Например, машина, используемая в производстве, со временем мало изменяется по своим физическим свойствам и по производственной способности (если содержится и эксплуатируется правильно, вовремя выполняется ремонт и техобслуживание).

Поскольку основные производственные фонды участвуют в технологическом процессе неоднократно, то стоимость их не следует списывать при производстве первой же партии продукции. Есть возможность распределить ее на множество производственных циклов и переносить на стоимость продукции постепенно, частями.

Оборотные производственные фонды полностью потребляются в ходе конкретного производственного (технологического) цикла. Их материальная (натуральная) форма в процессе технологии преобразовывается и/или становится частью продукции, без которой та не имеет товарной целостности. Стоимость оборотных производственных фондов переносится на произведенный предприятием продукт полностью, является частью себестоимости этого продукта.

Оборотные производственные фонды вместе с фондами обращения формируют оборотные средства предприятия.

Фонды обращения — это оборотные средства, которые обслуживают оборот:

- готовая продукция;

- денежные средства;

- эквиваленты денежных средств и расчеты.

На рис. 1 изображена структура оборотных средств.

Структура оборотных ПФ приведена на рис. 2.

Как видим, оборотные ПФ включают:

- производственные запасы (ПЗ),

- незавершенное производство (НЗП),

- расходы будущих периодов.

Запасы как оборотные производственные фонды

Количество и структура запасов в производстве на разных предприятиях очень сильно варьируется и зависит от сферы деятельности компании.

Производственные запасы включают сырье и материалы, покупные полуфабрикаты, ГСМ и т. д., а также предметы труда, которые необходимы для работы вспомогательных и обеспечивающих производств (запчасти для ремонта ОС).

Экономистам и аналитикам необходимо учитывать тот факт, что эффективность работы предприятия во многом зависит от эффективности управления запасами. Запасы необходимы для бесперебойной работы производства. Но их чрезмерное количество приводит к замораживанию оборотных средств предприятия. В отчетном периоде отслеживать эффективность использования производственных запасов можно, рассчитывая показатели оборачиваемости в целом для всей группы активов и в отдельности для каждого вида.

Оборотные производственные фонды: незавершенное производство и расходы будущих периодов

К НЗП как элементу оборотных производственных фондов относят те активы, которые уже переданы в производство, но технологический (производственный) цикл по которым не завершен. НЗП может включать:

- сырье и материалы,

- полуфабрикаты собственного изготовления,

- иные средства труда,

- готовую продукцию, которая не прошла всех этапов проверки и не передана на склад.

Детальнее ознакомиться со структурой НЗП и порядком формирования себестоимости этого актива можно в статье .

Расходы будущих периодов как элемент структуры оборотных производственных фондов — это затраты:

- на подготовку производства к выпуску новых видов продукции;

- на разработку и внедрение изобретений;

- на оплату и внедрение рационализаторских предложений.

Отличительной особенностью такого вида расходов является то, что произошли они в отчетном периоде, но экономическая выгода от них возникнет в будущем. Поэтому эти расходы списываются поэтапно, по мере освоения новых видов продукции, внедрения изобретений или рационализаторских предложений. Пока не произошло списания таких расходов, суммы затрат являются производственными активами предприятия.

Итоги

К оборотным производственным фондам относится стоимость активов, которыми предприятие располагает для выпуска продукции (оказания услуг, выполнения работ) и которые имеют непосредственное отношение к производству. Структура оборотных фондов производства состоит из трех элементов: запасов производства, незавершенного производства, расходов будущих периодов.

Рациональное управление оборотными фондами в производстве имеет для предприятия высокую важность, так как данный вид активов имеет особенность накапливаться, выводя из оборота денежные средства. Это негативно сказывается на финансовом состоянии компании, так как снижаются показатели оборачиваемости оборотных активов.