Чтобы сдать бухгалтерский отчет за 2016 год, нужно воспользоваться новым бланком для передачи сведений о балансе компании. В этой статье опубликовано, как правильно заполнять данный бланк по строкам, а также конкретный пример уже полностью оформленного документа

09.11.2016Структура бухотчетности за 2016 год

Бухгалтерская отчетная документация за 2016 год передается компаниями сразу в две службы по их местонахождению:

статистическую;

налоговую.

За текущий 2016 год сдается следующая бухотчетность:

бухгалтерский баланс;

отчет о финансовых результатах;

приложения к двум названым отчетам (это могут быть в зависимости от ситуации отчеты, касающиеся изменений капитала, движения финансов, целевого использования денежных средств).

Еще законодательством предусмотрено, что к бухотчетности можно добавлять пояснения, которые оформляются в виде текстов или таблиц. Но аудиторское заключение должно прилагаться в обязательном порядке. Именно в нем содержится подтверждение достоверности всех бухгалтерских документов. Но это делается в том случае, когда компания подлежит аудиторской проверке - ФЗ, закон №402, статья 13, пункт 10.

Компании некоммерческого типа также сдают бухотчетность, структура которой следующая:

целевое использование денежных средств;

приложения к обязательным отчетам.

Для ИП подобные отчеты по бухгалтерии сдавать нет необходимости. Для субъектов малого предпринимательства предусмотрена сдача бухотчетности в упрощенном варианте. Вот его основные нюансы:

В баланс сразу включают и отчетные данные о финансовой результативности, но без детализации.

Приложениях размещается только та информация, которая нужна при оценке финансового положения данной компании либо для оценивания ее финансовой результативности.

В случае отсутствия сведений для оформления названых приложений, заполняются только обязательные бланки - отчет о балансе и о финансовых результатах. Эти правила подтверждаются следующими официальными документами:

приказ №66н (пункт 6);

письмо №03-02-07/1-80 Министерства финансов нашего государства;

информация №ПЗ-3/2010 Минфина (пункт 17).

В какие сроки следует сдавать балансовый отчет за текущий 2016 год?

Бухотчетность за годовой период сдается фирмами в местную налоговую службу на протяжении 3-х месяцев с момента завершения отчетного периода, то есть года - Налоговый кодекс, статья №23 (пункт 1, подпункт 5). В статистическую службу передают данный отчет в такие же сроки - ФЗ, закон №402, статья 18 (пункт 2).

Отчетный документ со сведениями о балансе компании за 2016 года передают в соответствующие отделения местных служб к 31 марта следующего года (в нашем случае - 2017 года). Промежуточная бухотчетность, которая оформляется в компании для удобства ведения бухгалтерии, в налоговую и статистическую службы передавать не нужно.

Чистые бланки отчета (актуальны на 2016-2017 гг.)

Скачать чистые бланки для заполнения балансового отчета:

Особенности упрощенной формы финансовой отчетности за текущий 2016 год

Упрощенная бухгалтерская (финансовая) отчетность включает в себя Бухгалтерский баланс, Отчет о финансовых результатах и Отчет о целевом использовании средств. Для отчета за 2016 год используются следующие ключевые даты:

В упрощенной форме баланса заполняют две обязательные части:

актив - внеоборотные и оборотные величины;

пассив - величины своего капитала, заемных финансов, кредиторских задолженностей.

Итоговые результаты по данным разделам записываются в С1600 и С1700, при этом их цифровые значения должны быть равны между собой. Остальные строки также имеют свою кодировку, которая проставляется в дополнительном столбце (его вносят в отчет самостоятельно). Такая кодировка проставляется по цифровому показателю, что имеет наибольший удельный вес в составе укрупненного показателя - приказ №66н (пункт 5).

В укрупненные статьи балансового отчета по УСН за 2016 год входят:

| 1. Материальные внеоборотные активы (основные денежные средства + незавершенные капиталовложения в них). | 1. Капиталы и резервы (уставной капитал + добавочный и резервный капитал + нераспределенная прибыль + непокрытый убыток + переоценка основных денежных средств (активы нематериального типа) + свои же акционные бумаги (которые были выкуплены для последующего аннулирования) либо доли учредителей). |

| 2. Нематериальные, финансовые внеоборотные активы (нематериальные активы + долгосрочные денежные средства, с включением результатов исследований, незавершенные вложения в активы нематериального типа, исследования). | 2. Заемные средства долгосрочного типа (деньги, полученные в результате кредитов или займов долгосрочного характера). |

| 3. Запасы (такая же статья существует в общем варианте балансового отчета). | 3. Заемные средства краткосрочного типа (деньги, полученные по займам или кредитам краткосрочного характера). |

| 4. Денежные средства и эквиваленты (такая же статья существует в общем варианте балансового отчета). | 4. Кредиторская задолженность (цифровой показатель суммы задолженности компании краткосрочного типа перед кредиторами). |

| 5. Финансовые и другие активы оборотного типа (краткосрочные вложения + дебиторская задолженность + прочие активы). | 5. Другие обязательства (краткосрочного и долгосрочного характера). |

Особенности общей формы балансового отчета за 2016 год

Особенности общей формы балансового отчета подаются в приказе №66н, а именно в приложении №1 к нему. Этой формой могут пользоваться и субъекты малого предпринимательства, хотя для них разработан упрощенный вариант данного отчета.

Балансовый отчет по этой форме также содержит несколько граф, в которых должны отражаться показатели по следующим датам (для 2016 года):

Рассмотрим теперь все нюансы по каждой графе отдельно.

№1 - проставляется номер пояснения к балансовому отчету (при наличии пояснительной записки),

№3 - дополнительно добавленная графа для построчной кодировки.

Как и упрощенная форма, общая имеет две основных части:

Актив - отражает размеры всех активов, как оборотных, так и необоротных.

Пассив - отражает величину своих собственных капиталов + заемные средства + кредиторская задолженность.

Расписываем балансовый отчет по разделам:

Раздел №1 - активы внеоборотного характера.

Активы нематериального типа. В С1110 прописывают остаточную стоимость активов нематериального типа (в соответствии с приказом №153н Минфина нашего государства, а именно с пунктом №3 ПБУ 14/2007).

К объектам активов нематериального типа относятся те, что подходят по следующим критериям:

способность приносить выгоду в экономическом плане;

возможность идентификации (выделения/отделения) от иных активов;

предназначенность для применения на протяжении длительного временного периода (свыше 12 месяцев);

достоверное определение первоначальной стоимости объекта (по факту);

нет в наличии материально-вещественной формы.

Пример: если названные условия совпадают, то объект относят к активам нематериального типа - это произведения науки, литературы, искусства, различные изобретения, секретные разработки, товарные знаки и т.д. Помимо этого к ним можно причислить и деловую репутацию, которая может появиться при покупке компании в качестве имущественного комплекса (хотя это может быть только его часть).

Специалисты рекомендуют обратить внимание на следующий нюанс: к активам нематериального типа нельзя отнести расходы, что связаны с организацией самой компании (юрлица), качества персонала компании - интеллектуального и делового, квалификационные способности и отношение к трудовой деятельности - ПБУ 14/2007, пункт 4.

С1120 - результаты исследований и разработок, что учитываются на счете «04» (нематериальные активы).

С1130 - С1140 - показатели поисковых активов, как материальных, так и нематериальных (для компаний, что являются пользователями недр, они отражают в этих строках затраты, используемые на освоение природных ресурсов - ПБУ 24/2011, согласно с приказом №125н Минфина нашего государства).

С1150 - средства основного типа. В эту строку вписывают показатель остаточной стоимости денежных средств основного типа по амортизируемым объектам, для неамортизируемого объекта - показатель первоначальной стоимости. Те активы, что причисляются к средствам основного типа, в обязательном порядке должны соответствовать ПБУ 6/01 (пункт 4), по приказу №26н Минфина. Названные объекты в обязательном порядке имеются в собственности компании или в праве оперативного управления либо в ведении хозяйства. К средствам основного типа относится еще и имущество, которое компания получает на основании лизингового договора с последующим учетом на балансе получателя этого лизинга. Те объекты, что попадают под обязательный регистрационный учет на правах собственности, также относятся к средствам основного типа (как только будут учтены на балансе компании).

Стоит обратить внимание на то, что в данном разделе отсутствует отражение расходов на строительство недвижимых объектов - строка «Незавершенное строительство». Эти расходы вносятся в данную строку С1150 - ПБУ 4/99 (пункт 20), в соответствии с приказом №43н Минфина. Хотя можно добавить дополнительную строчку для расшифровки расходов по незавершенному строительству.

С1160 - сведения о доходных вложениях в матценности. К ним, в первую очередь, относят остаточную стоимость имущества, которое сдается в аренду (то есть лизинг), с последующим учетом на счете «03». В том случае, когда данное имущество применялось в связи с другими потребностями производства, а уже после этого будет сдаваться в аренду, то его отражение производится на отдельном субсчете счета «01» - состав средств основного типа. А вот перевод стоимости средств основного типа в доходные вложения и наоборот не производится - письмо №ГВ-6-21/418@ ФНС (от 19.05.05 г.).

С1170 - финансовые вложения долгосрочного характера (на срок более 12 месяцев), краткосрочные отражаются в С1240 - это раздел №2, строка «Оборотные активы». К долгосрочным вложениям относят инвестиции в дочерние общества. Учитываются финансовые вложения в той сумме, которая и была затрачена для их приобретения. При этом стоимость своих акций, которые были выкуплены у акционеров компании для последующей их перепродажи либо аннулирования (С1320) + беспроцентные займы, что выдаются рабочим компании, не следует относить к финансовым вложениям (С1190 - долгосрочного типа, С1230 - краткосрочного типа) - ПБУ 19/02 (пункт 3), в соответствии с приказом №126н Минфина (от 10.12.02 г.).

С1180 - отложенные налоговые активы должны вносится налогоплательщиками налога на прибыль (для УСН - «-»).

С1190 - показатели по прочим активам внеоборотного типа, если они не были еще вписаны в другие строки раздела №1.

Раздел №2 - активы оборотного типа.

С1210 - цифровой показатель стоимости запасов материального характера, его расшифровка требуется в том случае, когда данные показатели вписаны в С1210 (то есть являются существенными). Для расшифровки нужно добавить следующие строки:

материалы/сырье;

затраты по незавершенному производству;

продукция в уже готовом виде, а также товары для последующей перепродажи;

отгруженные товары.

С1220 - цифровой показатель налога на добавленную стоимость, который начисляется на приобретенные ценности. Для тех, кто работает по «упрощенке», заполнение данной строки должно быть согласовано с учетной политикой компании, а именно с суммой «входного» НДС (отражается на счете «19»), при этом такие компании не могут быть самостоятельными плательщиками НДС - НК, статья №346.11 (пункт 2).

С1230 - прописывается дебиторская задолженность краткосрочного типа, которая требует погашения на протяжении одного года.

С1240 - финансовые вложения, кроме денежных эквивалентов (займы, которые предоставляются компании на период менее 12 месяцев). При определении текущей рыночной стоимости вложений нужно использовать все доступные сведения, в том числе и информацию от иностранных организаторов торговли - письмо №07-02-18/01 Минфина (от 29.01.09 г.). Если подобное определение рыночной стоимости по уже оцененному раньше объекту не может быть возможным, то записывают показатель стоимости по последнему результату оценивания.

По строке «Денежные средства и вложения» суммируются цифровые показатели стоимости денежных эквивалентов (сальдо субсчета счета «58») + остатки по счетам (счета «50», «51», «52», «55» и «57»). Подробнее о денежных эквивалентах можно узнать из Положения - ПБУ 23/2011, что утверждается приказом №11н Минфина нашего государства (от 02.02.11 г.). Например, это депозиты до востребования, которые открыты в кредитных организациях.

С1260 - другие активы оборотного типа, что не были внесены в другие строки данного раздела №2.

Раздел №3 - капитал и резервы.

С1310 - показатель величины уставного капитала:

складочный капитал;

уставный фонд;

товарищеские вклады.

Цифровой показатель по этой строке должен совпадать с показателем, зафиксированным в учредительной документации фирмы.

С1320 - свои акции или доли учредителей, выкупленные ранее у акционеров компании, но не для продажи (те, что в последствие будут перепроданы, вносятся в С1260). Они должны быть аннулированы, в результате чего происходит уменьшение уставного капитала. Поэтому данный показатель записывается в скобках, так как имеет отрицательную величину.

С1340 - показана переоценка активов внеоборотного типа. Это дооценка объектов, что относятся к основным средствам, + активы нематериального типа (счет «83» - добавочный капитал).

С1350 - цифровой показатель суммы добавочного показателя (он берется без суммы переоценки со С1340).

С1360 - показатель остатка резервного фонда. К резервам относят:

те, что образованы по требованию законодательной системы нашего государства;

те, что созданы по учредительным документам.

Расшифровка не нужна только в том случае, если перечисленные показатели не имеют существенного влияния.

С1370 - показывается накопленная за все годы прибыль компании, которая не была распределена, также сюда вносят непокрытый убыток с отрицательным показателем.

Составляющие этих показателей можно расписать в дополнительно добавленных строках (это и будет расшифровка финансовой результативности - прибыли/убытка).

Раздел №4 - долгосрочные обязательства.

С1410 - заемные средства долгосрочного типа (то есть срок погашения составляет более одного года).

С1420 - плательщики налога на прибыль записывают информацию об отложенных налоговых обязательствах (те, кто работает по УСН, ставят «-»).

С1430 - оценочные обязательства записываются тогда, когда компания при ведении бухгалтерского учета признает их - ПБУ 8/2010 (в соответствии с приказом №167н Минфина). Это не относится к субъектам малого бизнеса.

С1450 - другие обязательства долгосрочного характера, что не были внесены в данный раздел №4.

Раздел №5 - краткосрочные обязательства.

С1510 - задолженность по заемным средствам краткосрочного характера (то есть тем, что были взяты на период до одного года). Даная величина должна отражаться с учетом процентов, которые нужно уплатить в конце отчетного периода.

С1520 - цифровой показатель общей суммы задолженности по кредиту краткосрочного характера.

С1530 - информация о доходах будущих отчетных периодов. Но это должно быть предусмотрено положениями бухучета. Рассмотрим на примере: компания получает определенные денежные суммы из бюджета или денежные суммы целевого финансирования. Подобные финансы учитываются как доходы будущих периодов. Это счета «98» и «86» - ПБУ 13/200 (пункты 9 и 20), в соответствии с приказом №92н Минфина нашего государства.

С1540 - оценочные обязательства краткосрочного характера (сходные со С1430), то есть заполнение происходит только тогда, когда подобные обязательства официально признаны в бухучете самой компании.

С1550 - другие обязательства краткосрочного характера, что еще не были внесены в другие строки раздела №5.

Информационная таблица: сведение строк балансового отчета (общая форма)

|

№ раздела, наименование |

Построчная кодировка |

Контроль |

|

№1 - активы внеоборотного типа |

Дт04 (без расходов НИОКР) - Кт05 |

|

|

Дт04 (расходы на НИОКР) |

||

|

Дт08 (расходы на нематериальные поисковые затраты) |

||

|

Дт08 (расходы на материальные поисковые затраты) |

||

|

Дт01 - Кт02 (амортизация основных средств) + Дт08 (расходы на незавершенное строительство) |

||

|

Дт03 - Кт02 (амортизация вложений доходного типа) |

||

|

Дт58 + Дт 55 (субсчет «Депозитные счета») + Дт73 (субсчет «Расчеты по предоставленным займам) - Кт59 (резерв по финансовым вложениям долгосрочного характера) |

||

|

Цифровой показатель стоимости активов внеоборотного типа, что не учитываются в других строках раздела №1 |

||

|

№2 - активы оборотного типа |

Сумма дебетовых сальдо следующих счетов: 10, 11, 20, 21, 23, 28, 29, 43, 44, 45 +Дт41-Кт42+Дт15+Дт16 (либо Дт15-Кт16)- Кт14+Дт97 (расходы краткосрочного типа) |

|

|

Дт62+Дт60+Дт68+Дт69+Дт70+Дт71+Дт73 (не считая процентных займов) +Дт75+Дт76-Кт63 |

||

|

Дт58+Дт55 (субсчет «Депозитные счета») +Дт73 (субсчет «Расчеты по предоставленным займам») - Кт59 (резерв по финансовым вложениям краткосрочного типа) |

||

|

Дт50+Дт51+Дт52+Дт55+Дт57-Дт55 (субсчет «Депозитные счета») |

||

|

Показатель стоимости активов оборотного типа, что не вошли в раздел №2 |

||

|

С1200 (итог по разделу №2) |

Сумма строк: с С1210 по С1260 |

|

|

С1600 (баланс) |

||

|

№3 - капитал и резервы |

||

|

Кт83 (суммы дооценки средств основного типа и активов нематериального типа) |

||

|

Кт83 (без сумм дооценки средств основного типа и активов нематериального типа) |

||

|

С1300 (итог по разделу №3) |

Сумма строк: со С1310 по С137 (отрицательный показатель полученного результата берут в скобки) |

|

|

№4 - обязательства долгосрочного типа |

Кт67 (исключают начисленные проценты, которые на момент оформления отчета имеют срок погашения до одного года, они показаны в С1510) |

|

|

Кт96 (учитываются лишь оценочные обязательства долгосрочного типа) |

||

|

Задолженность долгосрочного типа, что не была отражена в других строках раздела №4 |

||

|

С1400(итог по разделу №4) |

Сумма цифровых показателей строк: с С1410 по С1450 |

|

|

№5 - обязательства краткосрочного типа |

Кт66+Кт67 (при этом учитываются начисленные проценты со сроком погашения до одного года) |

|

|

Кт60+Кт62+Кт76+Кт68+Кт69+Кт70+Кт71+Кт73+Кт75 (учитывается только задолженность краткосрочного типа) |

||

|

Кт98+Кт86 (для целевого финансирования из бюджета) |

||

|

Кт96 (лишь оценочные обязательства краткосрочного типа) |

||

|

Суммы цифровых показателей задолженностей по обязательствам краткосрочного типа, что не были учтены в других строках раздела №5 |

||

|

С1500 (итог по разделу №5) |

Сумма показателей строк: с С1510 по С1550 |

|

|

С1700 (баланс) |

С1300+С1400+С1500 |

При правильном внесении всех данных цифровые показатели следующих строк будут равны: С1600=С1700. Если результат не совпадет, значит в балансовом отчете есть ошибка.

Пример заполнения бланка балансового отчета для УСН за 2016 год (с образцом)

Компания «Надежда» зарегистрирована как общество с ограниченной ответственностью в текущем 2016 году. При этом она работает по «упрощенке». Нам известны следующие данные, которые потребуются для заполнения балансового отчета:

Сотрудник бухгалтерии ООО «Надежда» заполнил бланк балансового отчета за 2016 год по двум формам - общей и упрощенной.

Общими в заполнении будут следующие ключевые моменты:

полное название компании;

вид основной деятельности;

организационно-правовая форма;

форма собственности;

перечеркнута единица измерения, не участвующая в расчетах (в нашем случае все показатели измеряются в тысячах рублей);

местонахождение компании (ее точный адрес);

кодировочная система.

Прочерки проставлены в обеих формах в двух последних графах, так как компания «Надежда» прошла процедуру регистрации в текущем 2016 году. Поэтому обязательно заполнить нужно только графу №4, ведь компания является вновь созданной. Здесь записываются сведения на 31 декабря отчетного годового периода (в нашем случае это 2016 год).

Дополнительно следует добавить графу №3, в которой записывается построчная кодировка.

С1110 - активы нематериального типа: Дт счета «04» минус Кт счета «05» = 100 тысяч рублей - 3 тысячи 340 рублей = 96 тысяч 660 рублей (но так как все цифровые показатели должны иметь вид целого числа, то в бланк записывается цифра «97»).

С1150 - средства основного типа: Дт счета «01» минус Кт счета «02» = 600 тысяч рублей - 20 тысяч 40 рублей = 579 тысяч 960 рублей (в отчет вносится цифра «580»).

С1170 - финансовые вложения: Дт счета «58» = 150 тысяч рублей (такое вложение будет долгосрочного типа).

С1100 - сводный итог: С1110+С1150+С1170=97 тысяч рублей+580 тысяч рублей+150 тысяч рублей = 827 тысяч рублей.

Внесение данных по активам оборотного типа:

С1210 - запасы: Дт счета «10» + Дт счета «43» = 17 тысяч рублей + 90 тысяч рублей = 107 тысяч рублей.

С1220 - НДС по приобретенным ценностям: Дт счета «19» = 6 тысяч рублей.

С1250 - денежные средства и эквиваленты: Дт счета «50» + Дт счета «51» = 15 тысяч рублей + 250 тысяч рублей = 265 тысяч рублей.

С1200 - сводный итог: С1210+С1220+С1250=107 тысяч рублей + 6 тысяч рублей + 265 тысяч рублей = 378 тысяч рублей.

С1600 - итог: С1100+С1200=827 тысяч рублей + 378 тысяч рублей = 1205 тысяч рублей.

Все другие строки графы №4 имеют «-».

Теперь последовательность заполнения пассива в балансовом отчете.

С1310 - уставный капитал: Кт счета «80» = 50 тысяч рублей.

С1360 - резервный капитал: Кт счета «82» = 10 тысяч рублей.

С1370 - нераспределенная прибыль и непокрытый убыток: Кт счета «84» = 150 тысяч рублей (так как показатель с положительным знаком, то он в скобки не берется).

С1300 - сводный итог: С1310+С1360+С1370=50 + 10 + 150 = 210 тысяч рублей.

С1520 - кредиторская задолженность краткосрочного типа: Кт счета «60» + Кт счета «62» + Кт счета «70» = 150 + 506 + 89 + 250 = 995 тысяч рублей.

С1500 дублирует показатель С1520 (это связано с тем, что другие строки данного раздела №5 остаются не заполненными).

С1700 - сводный итог: С1300+С1500=210+995=1205 тысяч рублей.

Оставшиеся строки пассива имеют «-», так как нет соответствующей информации в наличии.

Результаты С1600 и С1700 равны, это 1205 тысяч рублей. Так как баланс в отчете сошелся, значит, данные внесены без ошибок.

Графа №2 добавлена работником бухгалтерии самостоятельно, чтобы вписать в нее построчную кодировку. А в графе №3 проставлены цифровые показатели.

С1150 - стоимость средств основного типа = 580 тысяч рублей.

С1170 - финансовые вложении и нематериальные активы внеоборотного типа: 97+150= 247 тысяч рублей.

С1210 - запасы = 107 тысяч рублей.

С1250 - денежные средства и эквиваленты = 265 тысяч рублей.

С1260 - активы оборотного типа, что не вошли в другие строки = 6 тысяч рублей.

С1600 - сводный итог раздела актива: С1150+С1170+С1210+С1250+С1260.

Теперь рассмотрим пассив балансового отчета.

С1370 - нераспределенная прибыль по строке «Капиталы и резервы»: 50+10+150=210 тысяч рублей (высчитывается по показателю, что имеет наибольший удельный вес в составе укрупненного показателя).

С1520 - кредиторская задолженность краткосрочного типа = 995 тысяч рублей.

Другие строки графы №3 остаются с «-», потому что информация отсутствует. В графе №2 также можно ставить «-» или проставить соответствующую показателю кодировку.

С1700 - итог по пассиву: С1370+С1520.

Так как при сверке результатов итоговых строк - С1600 и С1700, мы получаем одинаковое число - 1205 тысяч рублей, то балансовый отчет заполнен правильно.

Эти формы подписывает руководящий работник компании «Надежда». После этого проставляется дата подписания документов.

Светлана

А что разве Упрощенна бухотчетность предоставляется на старых бланках Форма по КНД 0710096, а не на Форма по КНД 0710099

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться микрофинансовые организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия юридических лиц в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, муниципальные образования, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано для организаций, зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в органы статистики (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

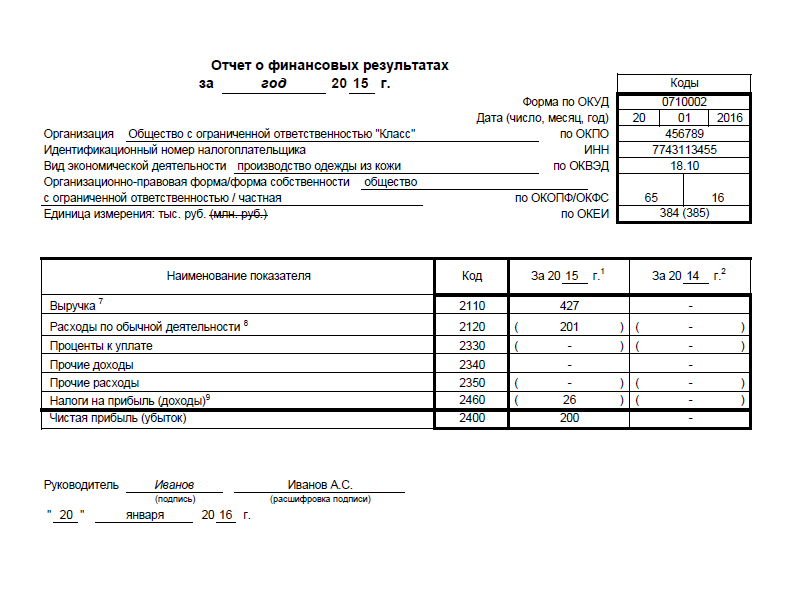

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Новая форма "Бухгалтерский баланс для субъектов малого предпринимательства" официально утверждена документом Приложение № 5 к приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н).

Подробнее о применении формы ОКУД 0710001:

- Порядок заполнения бухгалтерского баланса по упрощенной форме. Пример

Финансовых результатах. Порядок заполнения бухгалтерского баланса по упрощенной форме Начать... финансисты в Информации "Бухгалтерская отчетность субъектов малого предпринимательства", в пояснениях целесообразно... которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о... закрепить в бухгалтерской учетной политике. Пример. Заполнение бухгалтерского баланса ООО, зарегистрированное... , который бухгалтер рассчитал для общей формы баланса, так как правила...

- Принцип «одного окна» для годовой бухгалтерской отчетности

Законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность... в виде электронного документа, однако для субъектов малого предпринимательства сделано исключение – они смогут представить... в ФНС годовую бухгалтерскую (финансовую) отчетность в составе годового баланса и отчета... часть экономических субъектов, в том числе субъектов малого предпринимательства, уже сейчас представляет бухгалтерскую (финансовую) отчетность...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Как известно, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых... упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет... «О формах бухгалтерской отчетности организаций». Подробнее об особенностях отчетности для субъектов малого предпринимательства читайте в... они исключительно в бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о финансовых...

- Порядок заполнения бухгалтерского баланса по общей форме. Пример

... .). Графа 1 баланса предназначена для указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется... пояснительная записка). Графу 3 организации добавляют самостоятельно для... .). Графа 1 баланса предназначена для указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется... .12.2010 N 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство "упрощенцев...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

Полный комплект бухгалтерской отчетности для компаний, не относящихся к субъектам малого предпринимательства, состоит из: бухгалтерского баланса; отчета... полученных средств. Как составить бухгалтерский баланс Заключительная бухгалтерская отчетность реорганизуемых компаний, которые... то вступительные остатки по счетам для бухгалтерского баланса формируются на дату прекращения деятельности... слияния (присоединения) во вступительный бухгалтерский баланс компании, возникшей в результате реорганизации...

- Сдаем бухгалтерскую отчетность за 2018 год

Целевом использовании полученных средств Субъекты малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от... сделаны для малого бизнеса. «Малыши» обязаны будут представлять бухгалтерскую отчетность через... 2020 год. Упрощенный порядок бухгалтерской отчетности для малых компаний Напомним, что... изменяющий упрощенные способы ведения бухучета для малых и некоммерческих организаций. Это... для крупного бизнеса заполнение определенных статистических форм является обязательным. А субъекты малого...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Концепции достоверного представления бухгалтерской отчетности); б) для того, чтобы бухгалтерская отчетность не вводила... определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета... России, регулирующие порядок бухгалтерского учета и составления бухгалтерской отчетности для НФО: профессиональные участники... кредитных историй; страховые брокеры, являющиеся субъектами малого предпринимательства. Отдельные НФО вправе самостоятельно решать...

- Малое предприятие подлежало аудиту, но не провела его: какое будет наказание?

Без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. ... рублей или сумма активов бухгалтерского баланса по состоянию на конец... способы ведения бухгалтерского учета разрешено применять организациям, имеющим статус субъекта малого предпринимательства. Для таких... организаций также утверждены упрощенные формы бухгалтерского баланса, отчета о... 14 Закона N 402-ФЗ): бухгалтерского баланса; отчета о финансовых результатах; ...

- Виды «нулевой» отчетности

Форм Особенности представления Для компаний, не относящихся к субъектам малого предпринимательства Бухгалтерский баланс Формы утверждены приказом... о целевом использовании полученных средств Для субъектов малого предпринимательства Бухгалтерский баланс Формы утверждены приказом Минфина РФ... субъектов малого предпринимательства в электронной форме» Отчет о финансовых результатах Для некоммерческих организаций Бухгалтерский баланс Формы...

- Применение УСН: нормы и их практическая реализация

Предназначена в первую очередь для субъектов малого предпринимательства, а также для тех индивидуальных предпринимателей и... предназначена в первую очередь для субъектов малого предпринимательства, а также для тех индивидуальных предпринимателей и... соответствии с законодательством РФ о бухгалтерском учете, превышает 150 млн руб... имеют самостоятельного баланса, расчетных и иных счетов, не ведут ни бухгалтерский, ни... доходов и расходов этого товарищества для целей налогообложения, обязан определять...

- Порядок заполнения отчета о финансовых результатах по упрощенной форме. Пример

Критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и... малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно: - упрощенный баланс... Отчет о финансовых результатах для малых фирм состоит из семи... прибыль (доходы)" - для отражения результатов налогообложения. В частности... 2 бухгалтер добавил самостоятельно для отражения кода строки. В... статье присвоен код 2120, предназначенный для себестоимости. "Упрощенный" ...

- Отчеты акционерных обществ

...) АО, не относящиеся к субъектам малого предпринимательства АО, относящиеся к субъектам малого предпринимательства -бухгалтерский баланс; -отчет о финансовых... уставе либо внутренних документах АО. Для АО, чьи акции находятся в... .4 Положения №454-П для раскрытия годовой бухгалтерской (финансовой) отчетности акционерных обществ... на то оснований является основанием для привлечения АО к ответственности, а... также для установления ограничений на обращение ценных...

- Исправляем ошибки в учетной политике: оценочные обязательства и значения

Закреплена в учетной политике для целей бухгалтерского учета. Сумму резерва... В отличие от правил бухгалтерского учета, для целей налогообложения указанный резерв... уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства. Например, ... ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъектами малого предпринимательства). Но... стоимости материальных ценностей. В бухгалтерском балансе обесцененные МПЗ отражаются по...

- Изменения в ПБУ 18/02: постоянные и временные разницы и активы будут учитываться по-новому

ФЗ «О бухгалтерском учете» упрощенные способы ведения бухучета вправе применять субъекты малого предпринимательства, некоммерческие... разных способов начисления амортизации для целей бухгалтерского учета и целей определения... средств, разных правил признания для целей бухгалтерского учета и целей налогообложения... раскрываются отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых... организаций. Отдельные новости для консолидированных групп налогоплательщиков. Для участников такой группы...

- Товарный знак и торговая марка: как учесть?

Которые не зарегистрированы); товарного знака. Для справки. Правообладатель вправе использовать средство... пределах (лицензионный договор). Правообладатель для оповещения о своем исключительном праве... 2007 «Учет нематериальных активов» для принятия к бухгалтерскому учету объекта в качестве... нем более детально. К сведению: субъекты малого предпринимательства вправе признавать расходы на приобретение... расходов будущих периодов. Информативность статьи бухгалтерского баланса с таким названием низкая. При...

Что такое упрощенный бухгалтерский баланс, в чем его отличие от обычного? Какой баланс использовать компаниям на УСН? Как правильно заполнить отчет и подать его в налоговую инспекцию? Расскажем об этом подробнее.

Бухгалтерский баланс за 2018 год нужно представить налоговикам до 1 апреля 2019 года (31 марта - воскресенье), копию баланса также следует отправить в орган статистики. Компании на УСН могут подавать баланс как в бумажном, так и в электронном виде. Согласно положениям писем Минфина РФ от 11.06.2015 №03-02-08/34055 и Налоговой службы РФ от 07.12.2015 №СД-4-3/21316 от численности сотрудников форма представления документа не зависит.

Сформировать упрощенный бухгалтерский баланс для организации на УСН вы можете в программе "БухСофт". Форма составляется на актуальном бланке с учетом всех изменений законодательства. После подготовки она тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

Упрощенный баланс на УСН онлайн

Кто в 2018 году может работать на УСН?

Чтобы отвечать критериям упрощенного налогового режима, в 2017 году компания должна иметь на начало года доход не свыше 120 млн руб., средняя численность работников за отчетный период не должна превышать 100 человек, а остаточная стоимость основных средств быть не более 100 млн руб. (на региональном уровне предусмотрено для отдельных видов деятельности увеличение данного лимита до 150 млн руб.). Кроме того, доля иных компаний в уставном капитале упрощенца должна быть менее 25%, за исключением случаев, приведенным в пп. 14 п. 3 ст. 346.12 НК РФ.

Все это говорит о том, что компании на УСНО отвечают критериям малых предприятий, прописанных в законе, а значит, они имеют право применять упрощенную бухгалтерскую отчетность, в том числе и упрощенный баланс.

Стоит понимать, что упрощенный баланс и баланс компании на упрощенном режиме - это совершенно разные понятия. В частности, упрощенный баланс вполне могут применять и малые предприятия на общем налоговом режиме, при этом запрещено его использовать учреждениям, подлежащим аудиту и ряду других, прописанных в п. 5 ст. 6 Федерального закона от 06.12.2011 №402-ФЗ.

Кстати, ИП на УСН по закону не сдают бухотчетность вообще, а значит, и баланс им формировать и подавать налоговикам не нужно.

ООО на упрощенке баланс - как заполнить?

В приказе Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» в приложении №1 приведена общая форма бухгалтерского баланса, а в приложении №5 - упрощенная. Субъекты малого предпринимательства на УСНО имеют право применять и ту и другую формы, но поскольку в большинстве своем пользуются своим правом на упрощенный баланс, то подробнее разберем именно его.

В упрощенной форме баланса содержится меньше строк как в активе, так и в пассиве, чем в традиционной форме. Но это вовсе не значит, что показатели можно не указывать в полном объеме или что-то не отражать. Правда, при отсутствии ряда активов или обязательств некоторые строки баланса заполнять не следует.

Подписывать сформированный упрощенный бухгалтерский баланс должен руководитель компании, с 2015 года главбуху это делать не нужно.

Прежде чем образец заполнения баланса скачать, давайте разберем основные требования его заполнения.

Актив упрощенного баланса

- «Материальные внеоборотные активы»-здесь следует отразить остаточную стоимость активов (сальдо счетов 01 и 03 за вычетом сальдо счета 02) и расходы на незавершенное строительство (счет 08),

- «Нематериальные и иные внеоборотные активы» - здесь нужно указать остаточную стоимость НМА (в том числе незавершенное строительство и затраты на НИОКР по данным активам), финансовые вложения долгосрочного типа - по счету 58, остатки по депозитам - счет 55 и дебетовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Запасы» - указываем остатки сырья и материалов - счет 10, товаров - счет 41 и готовой продукции - счета 44, 45.

- «Денежные средства» - в этом сроке нужно прописать остатки средств по всем «денежным» счетам компании (50, 51, 52, 55, 57), не учитывая субсчет 55 «Депозитные счета».

- «Финансовые и другие оборотные активы» - в строку нужно включить финансовые вложения краткосрочного характера - счет 58. А также остатки дебиторки по расходным счетам (60, 62, 68, 69, 70, 76).

Пассив упрощенного баланса

- «Капитал и резервы» - в строке следует указать все виды капиталов, которые имеются у компании, кроме того, нужно отразить прибыль до момента ее распределения, а также непокрытый убыток на дату формирования баланса (указывается в круглых скобках) - это счета 80, 82, 83, 84, за минусом дебетового сальдо счета 81.

- «Заемные средства долгосрочного погашения» - в строке следует отразить остаток средств долгосрочных займов и кредитов - счет 67 (срок погашения больше одного календарного года).

- «Другие обязательства долгосрочного характера» - в строке нужно прописать сумму кредитовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Заемные средства краткосрочного погашения» - строка заполняется данными о сальдо по счету 66 (срок погашения средств менее 12 месяцев).

- «Кредиторская задолженность» - в строке отражаются кредитовые сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем обязательствам краткосрочного характера.

- «Другие краткосрочные обязательства» - если во всех предыдущих пяти строках сведения нашли полное отражение, то последнюю строку заполнять не нужно.

Как и полный бухгалтерский баланс, упрощенный вариант должен содержать сведения за 3 года. Для баланса за 2018 год - это остатки средств, сформированные на 31 декабря 2018 года, на 31 декабря 2017 года и 31 декабря 2016 года.

Важно отметить, что итоги Актива и Пассива баланса должны быть одинаковы, они формируют валюту баланса.

Иными словами, в этом балансовом итоге можно увидеть ориентировочную (так как балансовая стоимость ряда активов можно значительно отличаться от их рыночной цены) сумму всех средств, которыми владеет компания.

Нулевой баланс

Некоторые бухгалтеры задаются вопросом: нужен ли и сдается ли баланс на упрощенке при нулевых показателях? Следует сразу оговориться, что для коммерческих компаний понятия «нулевого» баланса не существует в принципе. Как минимум в нем следует отразить сумму уставного капитала организации, которая прописывается в Уставе учреждения. Минимально возможный по закону уставный капитал составляет 10 тысяч рублей.

Бухгалтерский баланс при УСН обязателен к составлению уже несколько лет. Как, когда и по какой форме должен быть составлен этот отчет, а также кому и для чего он нужен - речь об этом пойдет в данной статье.

Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

Обязанность компаний, применяющих УСН, вести учет и составлять баланс возникла не так давно и на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ).

Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не вправе составлять организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Для того чтобы составленный бухгалтерский баланс был достоверен и полезен заинтересованным лицам, компания должна правильно организовать учетный процесс.

Подробнее о вариантах ведения бухучета, учетной политике и плане счетов для компаний на УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2017)» .

Традиционная форма баланса привычна для всех, поэтому остановимся подробнее на упрощенной форме отчета.

Упрощенная форма бухгалтерского баланса (УСН)

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

По сравнению с привычной (традиционной) формой баланса упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Заполняем актив баланса по упрощенной форме

Необходимо внести данные в следующие 5 строк:

- «Материальные внеоборотные активы».

Здесь показывается остаточная стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенное строительство (счет 08).

- «Нематериальные, финансовые и другие внеоборотные активы».

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

- При заполнении строки «Запасы» понадобится информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев).

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

- «Капитал и резервы».

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

- «Долгосрочные заемные средства».

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

- «Другие долгосрочные обязательства».

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Краткосрочные заемные средства».

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

- «Кредиторская задолженность».

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

- «Другие краткосрочные обязательства».

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива.

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) всем заинтересованным органам.

В налоговые органы и учреждение статистики годовой отчет должен быть представлен не позднее 31 марта. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2017 — первый раз она обязана отчитаться по итогам 2018 года за всю деятельность с 10.10.2017 по 31.12.2018 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ. Если ваш баланс не получат органы статистики, может последовать наказание по ст. 19.7 КоАП РФ.

Итоги

Чтобы правильно составить баланс, компания на УСН должна грамотно организовать учетный процесс, разработать учетную политику и рабочий план счетов. Затем необходимо определиться с формой баланса. «Упрощенец» может выбрать между традиционной и упрощенной.

Упрощенный отчет заполнить легче, но представляемая информация при этом не может сокращаться. Баланс должен достоверно отражать стоимость имущества и величину обязательств компании на отчетную дату. Готовый баланс направляется налоговикам, в органы статистики и всем заинтересованным лицам.