В форму 6-НДФЛ с 2018 года, как и в другие части налогового законодательства, было внесено довольно много поправок. Теперь действует новая форма 6-НДФЛ и обновленные сроки сдачи. Об изменениях в форме 6-НДФЛ с 2018 года вы можете узнать из данной статьи. Другие изменения в налоговом законодательстве мы рассматривали в .

Составные части 6-НДФЛ изменены не были. Отчет по-прежнему содержит в себе:

- Титульную страницу;

- Первый раздел, в котором приводятся обобщенные сведения;

- Второй раздел, в котором приводятся даты и суммы реально полученной прибыли и вычтенного с нее налога.

В новой форме 6-НДФЛ с 2018 года было изменено следующее:

- Появился обновленный штрих-код.

- На титульную страницу были добавлены новые строчки и кодовые значения.

- Если фирма реорганизовывается, отчет нужно заполнять в новом порядке.

- Появились новые кодовые значения для мест представления отчета.

Рассмотрим каждое из этих изменений подробнее.

Новый штрих-код

Первым изменением в 6-НДФЛ с 2018 года, с помощью которого можно отличить новый отчет от старого, является обновленный штрих-код на второй странице. Ранее использовалось кодовое значение 1520 1027, а сейчас – 1520 2024.

Изменения на титульнике

Титульник не остался без изменений. На нем появились сразу две новых строчки, в которых должны указываться следующие сведения:

- Кодовое значение формы реорганизации фирмы;

- ИНН и КПП реорганизованной фирмы.

Кодовые значения с текущего года также новые:

- 1 – преобразование;

- 2 – объединение;

- 3 – разделение;

- 5 – соединение;

- 6 – разделение с соединением;

- 0 – ликвидация.

Обновленный порядок формирования

Какие изменения в 6-НДФЛ в 2018 году?

В принципах формирования отчета при реорганизации фирмы появилась точная очередность действий:

- Фирмы, признаваемые крупнейшими плательщиками налогов, должны указывать в отчете КПП и ИНН по месту своего расположения в соответствии со свидетельством о регистрации в налоговой инстанции.

- Компания, являющая правопреемником, должна сдать в налоговую службу по месту расположения новую 6-НДФЛ 2018 за последний период отчета, а также уточняющие отчеты за реорганизованную фирму. В строчке «по месту расположения» она должна указать кодовое значение 21, а сверху – КПП и ИНН фирмы-правопреемника.

- В строчке «налоговый агент» необходимо прописать название реорганизованного юрлица или его филиала.

- В строчке «ИНН / КПП реорганизованной фирмы» указываются реквизиты, которая фирмы получила еще до процедуры реорганизации.

- Если 6-НДФЛ подается не за реорганизованную фирму, то в строчке, предназначенной для указания ИНН и КПП реорганизованного юрлица, ставят прочерки.

Введение новых кодовых значений мест предоставления

Еще одним изменением в 6-НДФЛ в 2018 году стало введением новых кодовых значений для заполнения строчки «по месту нахождения» на титульной странице:

- 120 – по месту проживания частного бизнесмена;

- 124 – по месту проживания управляющего или участника КФХ;

- 125 – по месту проживания адвоката;

- 126 – по месту проживания нотариуса;

- 213 – по месту регистрации в качестве крупнейшего плательщика налогов;

- 214 – по месту расположения рос. компании, которая не признается крупнейшим плательщиком налогов;

- 215 – по месту расположения правопреемника, который не признается крупнейшим плательщиком налогов;

- 216 – по месту регистрации правопреемника, который признается крупнейшим плательщиком налогов;

- 220 – по месту расположения филиала рос. компании;

- 320 – по месту ведения деятельности частным бизнесменом;

- 335 – по месту расположения филиала ин. фирмы в России.

Новый бланк 6-НДФЛ с 2018 года

Когда сдавать

Расчет по форме 6-НДФЛ юрлица должны сдавать ежеквартально до последнего числа месяца, идущего за кварталом отчета. Отчет, подаваемый за год, должен быть предоставлен до первого апреля будущего года.

Сдать отчет за 2017 год нужно будет до второго апреля 2018 года (первое число приходится на воскресенье, поэтому крайний срок переносится). Сделать это нужно будет уже по обновленной форме.

Сроки сдачи 6-НДФЛ в 2018 году следующие:

- За 1-ый квартал – до 3 мая текущего года;

- За 2-ой квартал – до 31 июля текущего года;

- За 3-ий квартал – до 31 октября текущего года;

За 4-ый квартал – до первого апреля 2019 года.

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет в отношении сотрудников филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС ). При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст. НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории.

Специалисты ФНС России указали в письмах и , что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст. НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. И никакого уточнения о каких именно расчетах идет речь — только ли в отношении деятельности, переведенной на ЕНВД (ПСН), или в отношении всех выплачиваемых доходов — законодатели не сделали.

Буквальное толкование Кодекса приводит к выводу, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН). Однако Минфин России толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности. А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила и расчет сдается по месту жительства предпринимателя (письмо Минфина ).

Однако из формулировки п. 2 ст. НК РФ такой вывод не следует, а п. 7 ст. Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ в отношении выплат всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Выплаты в следующем отчетном периоде

Зарплата за июнь будет выплачиваться 5 июля. Как правильно заполнить расчет? Можно ли эти выплаты полностью отразить в расчете за полугодие?

Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года (письмо ФНС России от 18.03.2016 ). Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле. Данная операция отражается в разделе 1 расчета за полугодие следующим образом:

- по строке 020 — сумма начисленной зарплаты;

- по строке 040 — сумма исчисленного налога по зарплате, при этом она не указывается по строке 070, так как удержать налог налоговый агент обязан при фактической выдаче (перечислении) денег налогоплательщику (согласно п. 4 ст. НК РФ).

Отражение суммы исчисленного НДФЛ по зарплате за июнь в строке 070 расчета за полугодие приведет к включению в него некорректных данных, что может повлечь штраф по ст. НК РФ. В рассматриваемой ситуации обязанность по удержанию налога по зарплате за июнь возникнет только 5 июля, это нужно будет отразить в разделе 1 расчета 6-НДФЛ за 9 месяцев по строке 070.

В строку 080 расчета за полугодие этот НДФЛ тоже не попадает. Поскольку включение в указанную строку сумм, которые удерживаются налоговым агентом в порядке, установленном НК РФ, противоречит п. 3.3 Порядка заполнения расчета. Это касается в том числе и НДФЛ, удержанного в июле за июнь.

Ситуация с заполнением раздела 2 аналогичная. В соответствии с Порядка заполнения расчета по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Соответственно, в июне корректно заполнить эту строку невозможно, так как налог не удержан. Данная операция будет отражена в разделе 2 расчета за 9 месяцев, то есть при непосредственной выплате зарплаты, следующим образом:

- по строке 100 — 30.06.2016 (так как дата фактического получения дохода по зарплате определена п. 2 ст. НК РФ);

- по строке 110 — 05.07.2016 (п. 4 ст. НК РФ);

- по строке 120 — 06.07.2016 (п. 6 ст. НК РФ);

- строка 130 — сумма зарплаты за июнь;

- строка 140 — сумма удержанного с нее НДФЛ.

НДФЛ с аванса при выплате в последний день месяца

В организации установлены следующие дни выплаты зарплаты: 30 числа выплачивается аванс, а 15 — заработная плата. Как заполнить расчет и надо ли удерживать НДФЛ при выплате аванса в последний день месяца?

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. НК РФ). Это положение применяется с учетом правил ст. НК РФ, устанавливающей даты фактического получения для отдельных видов доходов. В отношении зарплаты такой датой признается последний день месяца, за который был начислен доход. Именно эта норма дает возможность не удерживать НДФЛ при выплате денег за первую половину месяца (так называемого аванса).

Однако если «аванс» начисляется и выплачивается в последний день текущего месяца, то даты фактического получения дохода (п. 2 ст. НК РФ) и реальной выплаты дохода (п. 4 ст. НК РФ) совпадут. А значит, у организации возникнет обязанность исчислить сумму НДФЛ за прошедший месяц (то есть в рассматриваемом случае по выплатам 15 и 30 числа, если 30-е — последний день месяца). И если в этот же день производится выплата, то исчисленный налог подлежит удержанию из выплачиваемой суммы (определение Верховного Суда РФ ). В бюджет его необходимо перечислить на следующий рабочий день. Получается, что в рассматриваемой ситуации ответ на вопрос зависит от количества дней в месяце. И, например, в апреле и июне выплата аванса 30 числа приведет к обязанности исчислить и удержать НДФЛ, а в мае, июле или августе — нет.

Соответственно будет заполняться и расчет. В апреле 30.04.2016 будет и датой получения дохода, и датой его реальной выплаты. Поэтому она вносится в строки 100 и 110 раздела 2 формы 6-НДФЛ:

- по строке 100 — 30.04.2016;

- по строке 110 — 30.04.2016;

- по строке 120 — 04.05.2016 (крайний срок перечисления налога в бюджет — следующий рабочий день после 30.04.2016).

А в мае 30 числа будет выплачен лишь аванс, и обязанность по исчислению и удержанию налога возникнет только при окончательном расчете 15 июня. Поэтому расчет будет заполнен иначе:

- по строке 100 — 31.05.2016;

- по строке 110 — 15.06.2016;

- по строке 120 — 16.06.2016.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2016. В связи с увольнением ему начислена зарплата за апрель 2016 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчет?

В данном случае нужно обратить внимание на то, что речь идет о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то у них в этом случае будет одна и та же дата возникновения дохода — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. НК РФ). Тогда в разделе 2 расчета 6-НДФЛ отражаем (по обоим начислениям):

- по строке 100 — 22.04.2016 (дата возникновения дохода);

- по строке 110 — также 22.04.2016 (дата удержания налога).

По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. ТК РФ), а компенсация в порядке, предусмотренном ст. ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. НК РФ). На основании изложенного указываем:

- по строке 120 — 25.04.2016 (дата перечисления налога).

Как видим, все даты по обеим выплатам совпадают, значит, по строкам 130 и 140 они будут суммироваться (последний абзац Порядка заполнения расчета).

Перерасчет отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после ее выплаты происходит перерасчет отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчете их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчете?

Датой фактического получения дохода в виде отпускных признается день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотруднику в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2016 года. Раздел 2 в этом случае будет заполняться следующим образом:

- по строке 100 — 15.05.2016 (дата фактической выплаты данного дохода);

- по строке 110 — 15.05.2016 (дата удержания НДФЛ);

- по строке 120 — 31.05.2016 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. НК РФ).

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним еще осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. НК РФ) и на следующий рабочий день перечислить ее в бюджет (п. 6 ст. , п. 7 ст. НК РФ). Соответственно, при заполнении расчета 6-НДФЛ в раздел 2 попадут следующие даты:

- по строке 100 — 31.05.2016;

- по строке 110 — дата первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 120 — первый рабочий день после даты, указанной в строке 110;

- по строке 130 — сумма начисленной зарплаты за май (до всех удержаний);

- по строке 140 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчет и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится. При этом по строке 130 указывается сумма аванса, которая и является базой для расчета налога за этот месяц.

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчете и надо ли в мае удерживать НДФЛ?

По общему правилу расчет заполняется так (письмо ФНС России ):

- строка 100 раздела 2 «Дата фактического получения дохода» расчета 6-НДФЛ (п. 2 ст. НК РФ);

- строка 110 раздела 2 «Дата удержания налога» (п. 4 ст. 226 и п. 7 ст. НК РФ);

- строка 120 раздела 2 «Срок перечисления налога» (п. 6 ст. 226 и п. 9 ст. НК РФ).

По этому подходу в строке 100 надо указать 31 мая. Ведь датой получения дохода по зарплате всегда признается последний день месяца, за который она начислена (ТК РФ, п. 2 ст. НК РФ). Это не зависит от реальной даты выплаты и от того, является ли этот день выходным или праздничным (письмо ФНС России ). Что касается заполнения строк 110 и 120, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда расчет будет заполнен так:

- строка 100 — 31.05.2016;

- строка 110 — 20.06.2016 (в этот день фактически удержан НДФЛ);

- строка 120 — 21.06.2016.

2. В то же время НК РФ не запрещает нал оговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет также не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчет будет заполнен так:

- 100 — 31.05.2016;

- строка 110 — 26.05.2016;

- строка 120 — 27.05.2016.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2016 года в организации была частично выплачена зарплата, начисленная за ноябрь 2015 и февраль 2016 года. Как отражать эти выплаты в расчете?

В этом случае при заполнении расчета нужно учитывать еще два письма налоговой службы:

- В письме сказано, что в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

- В письме — что правило п. 2 ст. НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчетности в тех месяцах налогового периода, в которых он был фактически выплачен.

Соответственно, в рассматриваемой ситуации заработная плата за ноябрь 2015 года и февраль 2016 года, выплаченная в мае 2016 года, будет доходом именно мая 2016 года. Поэтому дата ее фактической выплаты должна попасть в строку 100 расчета:

- по строке 100 — 20.05.2016;

- по строке 110 — 20.05.2016 (дата удержания НДФЛ по данным выплатам, которая должна совпадать с днем выплаты, п. 4 ст. НК РФ);

- по строке 120 — 23.05.2016 (следующий рабочий день после дня удержания НДФЛ, указанного по строке 110, п. 6 ст. НК РФ);

- по строке 130 — общая сумма выплаченной в мае задолженности по заработной плате (без уменьшения на вычеты);

- по строке 140 — общая сумма удержанного НДФЛ (с учетом примененных вычетов за январь — май 2016 года, если они ранее не применялись при выплате других доходов). Вычеты за 2015 год в этой ситуации работодатель применить уже, к сожалению, не сможет, так как вычеты уменьшают базу текущего года (п. 3 ст. НК РФ).

Из-за нехватки денег, отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. НК РФ). А п. 6 ст. НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанные даты и должны быть внесены в раздел 2 расчета 6-НДФЛ:

- по строке 100 — дата фактической выплаты отпускных (ст. НК РФ, письмо ФНС России );

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — 31.05.2016.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчет?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. НК РФ). Значит, данное начисление должно попадать в раздел 1 расчета в периоде, когда производится фактическая выплата денег. В рассматриваемом случае это апрель и июль 2016 года.

Соответственно, начисления за январь — март будут отражены в разделе 1 расчета за полугодие, а за апрель — июнь — за 9 месяцев. В разделе 2 данные начисления будут отражены также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 2 расчета за полугодие и за девять месяцев:

- по строкам 100 и 110 — 20.04.2016 и 20.07.2016 (дата фактической выплаты арендной платы);

- по строке 120 — 21.04.2016 и 21.07.2016 (следующий за датой выплаты рабочий день);

- по строке 130 — сумма арендной платы за три месяца;

- по строке 140 — сумма НДФЛ с арендной платы за три месяца.

Сегодня мы с вами, уважаемые читатели, будем разбираться с тем, как заполнить 6-НДФЛ. Эта форма отчета – одно из нововведений 2016 года. Хоть она и ввелась три года назад, но вот уже наступил 2019 год, а вопросов по ее заполнению по-прежнему множество. Мы начнем с самых стандартных примеров заполнения формы 6-НДФЛ.

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом !

Как заполнить 6-НДФЛ правильно

А заполнять и сдавать декларации и другие формы отчета проще через специальный сервис .

Ну а теперь приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 1 квартала 2019 года.

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 1 квартал, то код периода у нас будет «21», ну а год «2019»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

Аванс за текущий месяц чаще выплачивается 15-25 числа этого месяца, то есть, например, аванс за октябрь работник получает 16 октября. А зарплату за октябрь работник может получить как в октябре, например, 31 октября – в последний день месяца, а может уже в ноябре – обычно так и происходит, работодатели выплачивают зарплату за прошедший период до 5-10 числа уже следующего месяца. Даты могут различаться, они устанавливаются работодателем в Положении об оплате труда. Соответственно, мы имеем две ситуации:

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 1 квартала. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

Покажем примерный расчет на примере: в компании ООО «Первый» с начала 2018 года работает 5 человек, численность сотрудников не менялась. Допустим, каждому работнику установлена зарплата в 26 250 рублей, соответственно, сумма начисленного дохода, а в нашем случае при заполнении Декларации за 1 квартал 2019 года, мы будет в отчете отображать начисленный доход за период декабрь 2018 – февраль 2019, составил 26 250 *5 = 131 250 руб. (это декабрь 2018г.) и 26 250 *5 * 2 мес. = 262 500 (январь-февраль 2019г.), будет равна 393 750 рублей. Доходы в виде дивидендов не начислялись.

Работникам в январе-феврале 2019 года были предоставлены налоговые вычеты на детей в общей сумме 28 тыс. руб. За декабрь 2018 года стандартные вычеты не предоставлялись, так как совокупный доход каждого работника превысил 350 тыс. рублей. Получается, что исчисленный НДФЛ за декабрь 2018 составил 131 250 *13% = 17 063 рубля, а за январь-февраль 2019 года — (262 500– 28 000) * 13% = 30 486 рублей.

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 393 750 рублей, т.е. всю сумму дохода работников за декабрь-февраль 2019 г.;

- Стр. 030 – ставим 28 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 47 549 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

- Стр. 070 – 47 549 рублей, т.е. сумму удержанного налога.

Строки 060 – 090 включают в себя общие суммы для всех последующих разделов. Поэтому, если при заполнении у вас несколько листов, то эти данные проставляются только на первом из них. На остальных листах в строках 060-090 ставятся прочерки.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр. 040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется, к примеру, 31.01.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 5 февраля.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 6 февраля.

Теперь заполняем каждый блок Раздела 2. В последующие налоговые периоды данные проставляются нарастающим итогом.

- Стр. 100 – 12.2018;

- Стр. 110 – 01.2019; (дата выплаты смещена по причине новогодних праздников)

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц);

- Стр. 120 – 01.2019.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

Пример по идее остается тот же: 5 работников, зарплата каждого 26 250 рублей, итоговый доход за 9 месяцев 1 181 250 рублей. Доходы в виде дивидендов не начислялись. Зарплата за текущий месяц выдается 10 числа следующего месяца, то есть зарплату за сентябрь работники получат 10 октября.

Налоговые вычеты, предоставленные работникам за период с начала года, составили все те же 36 тыс. руб. Сумма исчисленного НДФЛ составляет: (1 181 250 – 36 000) * 13% = 148 881 рублей, в том числе 17 063 рублей – НДФЛ с зарплаты за сентябрь.

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Важно! В этом случае стр. 070 будет меньше стр. 040, так как с зарплаты за сентябрь налог еще не удержан. Ставить оставшуюся сумму (17 063 руб.) в строку 080 тоже не надо. Отчет составляется по состоянию на последний день периода, а так как зарплата по состоянию на этот день не выплачена, то и обязанности удержать налог не возникает.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

Теперь вы знаете, как заполнить 6-НДФЛ. Если есть вопросы, задавайте в комментариях!

Действует ли с 2019 года новая форма 6-НДФЛ? От правильного ответа на этот вопрос зависит, примет ли налоговая инспекция в 2019 году от налогового агента заполненный бланк или скажет, что он устарел и надо всё переделывать заново. Поэтому разбираемся, можно ли вести речь о новом бланке 6-НДФЛ с 2019 года.

Анализ правовой ситуации

Мы долго и тщательно изучали (и продолжаем это делать) инициативы Минфина и ФНС России на предмет введения нового расчета 6-НДФЛ с 2019 года, но таковых не нашли.

На сайте Госдумы России в официальной законодательных инициатив и их проектов мы тоже не обнаружили предложений, связанных с принятием новой формы 6-НДФЛ в 2019 году.

Поэтому можно смело утверждать, что новая форма 6-НДФЛ с 2019 года не появится. Более того, каких-либо глобальных изменений в главу 23 Налогового кодекса РФ про НДФЛ законодатели пока вносить не планируют. Соответственно, пока нечему влиять на изменение внешнего вида формы 6-НДФЛ или её отдельных реквизитов.

Хотя, не исключено, что локальные изменения и/или дополнения в форму 6-НДФЛ в течение 2019 года всё же будут.

Какой бланк заполнять в 2019 году

Действующая в 2019 году форма расчёта для налоговых агентов 6-НДФЛ по-прежнему утверждена приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450. Этим же документом закреплён:

- порядок заполнения 6-НДФЛ;

- правила сдачи расчёта об исчисленном и удержанном подоходном налоге;

- формат отправки в электронном виде.

Последние изменения в форму 6-НДФЛ

Напомним о последних корректировках бланка 6-НДФЛ. Они внесены приказом Налоговой службы России от 17 января 2018 года № ММВ-7-11/18 и в основном связаны с агентскими обязанностями по НДФЛ правопреемников.

Главное новшество связано с тем, что с 2018 года если до окончания реорганизации юрлицо не сдало 6-НДФЛ, сделать это должен правопреемник. И заполняя расчет, ему необходимо учитывать следующие моменты:

- в верхней части титульного листа – привести свои ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» следует указать «215», а крупнейшим налогоплательщикам – «216″»

- в строке «Налоговый агент» – указать название реорганизованного лица или его обособки;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» необходимо проставить одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- добавлен реквизит «ИНН/КПП реорганизованной организации»;

- подтвердить достоверность и полноту данных в расчете можно самому.

Также в 2018 году были изменения, не связанные с реорганизацией:

- крупнейшим плательщикам нужно ставить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего (т. е. в 5-м и 6-м разрядах КПП не может быть «50»);

- компании, не являющиеся крупнейшими плательщиками, в реквизите «По месту нахождения (учета) (код)» вместо «212» должны указать «214»;

- на титульном листе кроме названия нужно привести реквизиты документа, подтверждающего полномочия представителя.

Отметим, что все эти коррективы учтены в электронном формате отправки расчета 6-НДФЛ.

В 2019 году форма 6-НДФЛ, как и раньше состоит из титульного листа, Разделов 1 и 2. При этом данные разделы заполняют абсолютно по-разному. Если налоговые регистры по НДФЛ в порядке, то особых проблем обычно не возникает.

Про точные сроки сдачи расчетов 6-НДФЛ в 2019 году мы подробно писали .

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

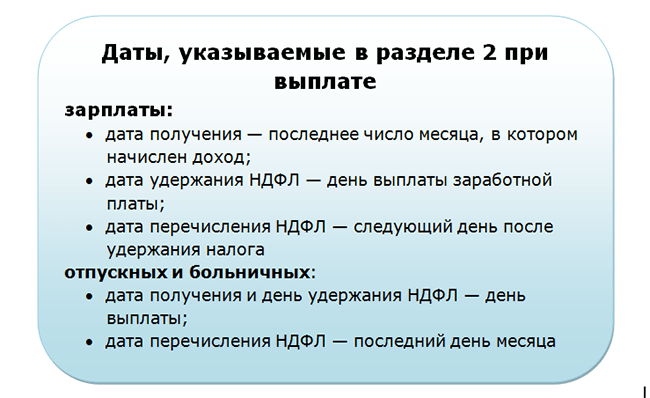

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;